制造業債務融資對投資效率的影響研究

2016-03-10 15:21:59朱清香谷秋月謝姝琳徐琳琳

會計之友 2016年5期

朱清香++谷秋月++謝姝琳++徐琳琳

【摘 要】 以2012—2014年制造業上市公司為樣本,從動態層面檢驗不同發展階段債務融資對投資效率的影響。研究發現:債務規模、短期債務和商業信用雖然在不同成長階段的治理強度有所不同,但總體上均能發揮抑制非效率投資的作用;長期債務在成長期導致了非效率投資,而在成熟期起到了提高企業投資效率的作用;銀行借款僅能在成熟期發揮治理功效。

【關鍵詞】 制造業; 企業生命周期; 債務融資; 投資效率

中圖分類號:F275.1 文獻標識碼:A 文章編號:1004-5937(2016)05-0044-04

一、引言

眾所周知,融資活動和投資活動是支撐企業經營和運轉的兩項最基本的財務活動。融資解決的是資金的來源問題,而投資則回答的是如何運用資金的問題,二者既相互獨立,又相互依存。雖然我國上市公司偏好股權融資,但隨著市場經濟的發展,股權融資已難以滿足企業的資金需求,而債務融資日益受到企業的青睞。2014年數據顯示,2012—2014年上市公司債務融資比例呈穩步增長趨勢,因此研究債務融資對企業投資行為的影響是十分必要的。

企業生命周期理論認為,企業像生物一樣,也會經歷從出生到死亡、由盛轉衰的過程。企業在不同的成長階段,面臨的內外部環境不同,其融資成本、規模、期限、來源都會有所不同,那么不同的融資策略對投資效率的影響又是怎樣的呢,這都是急需解決的問題。因此從企業生命周期視角進行研究是十分必要的。

從企業生命周期視角出發對具體問題進行研究時,以某一行業為研究對象將更加具有針對性。制造業在我國上市公司中所占比重高達60%,是我國國民經濟的支柱,同時制造業的投資多為固定資產投資,回收期長,具有實物投資的特點。因此,本文將基于企業生命周期視角,以制造業上市公司為樣本,從動態層面研究不同成長階段債務融資對投資效率的影響。

二、文獻回顧與研究假設

(一)不同成長階段債務融資對投資效率的影響

DMello and Miranda(2010)就企業的債務融資對過度投資的影響問題進行研究,發現當企業不進行債務融資時,企業會擁有大量的自由現金流,而隨著債務的引進,企業擁有的自由現金流會急劇減少,因此債務融資能夠通過減少企業可以自由支配的現金流達到約束過度投資的效果。程通(2012)認為隨著債務融資的引進,能夠使企業處于嚴格的監控之下,如果企業不能按期還本付息,就可能面臨破產威脅,從而可以對管理層的機會主義起到一定的約束作用,抑制非效率投資的發生。

成長期的企業內部現金流無法滿足投資需求,債務融資能夠為其發展提供資金,緩解投資不足。相比于成熟期,債權人對成長期債務企業的監督力度更大,從而促使管理層進行投資決策時更加謹慎,減少非效率投資行為的發生。成熟期的企業擁有充足的自由現金流,但企業仍然會保持一定比例的債務融資以充分發揮財務杠桿作用,而債務融資的引進,不僅能夠減少管理層可以自由支配的現金流,而且使管理層處于外部監督之下,有助于緩和股東和管理層的利益沖突,抑制非效率投資行為的發生。因此,本文提出假設1。

H1:對于成長期和成熟期,債務融資均能夠抑制非效率投資。

(二)不同成長階段短期債務對投資效率的影響

Myers(1977)認為短期債務先于長期債務得到償付,常常要求重新簽訂債務契約,從而迫使企業放棄對債權人有利的投資決策,抑制投資不足的發生。Jensen(1986)指出短期債務使企業面臨經常性還本付息的壓力,能夠頻繁地減少管理層可以自由支配的現金流,抑制過度投資的發生。

成長期的企業急需外部融資,且短期債務占據重要地位;成熟期的企業雖然有充足的自由現金流,但是為了保障資本結構的合理性,仍會引進債務融資,且以短期債務為主。因此,本文提出假設2。

H2:對于成長期和成熟期,短期債務均能發揮抑制非效率投資的作用。

(三)不同成長階段長期債務對投資效率的影響

大部分學者認為短期債務的治理功效強于長期債務,然而也有少數學者研究發現長期債務能夠發揮約束非效率投資的作用。李仁仁(2012)認為長期債務能夠通過抵押現有資產收益達到抑制企業非效率投資的效果。熊婷等(2013)認為長期債務能夠約束和監督管理層的行為,抑制過度投資,并且以滬深股市A股房地產行業2006—2011年數據為樣本,實證檢驗了長期債務的治理作用。

成長期的企業信息透明度相對較差,債權人在向企業提供長期債務時,由于了解不深,出于保護自身利益的考慮,可能會提出嚴格的貸款條件,使得企業不得不放棄一些凈現值大于0的項目,從而導致投資不足。企業的長期債務多為銀行借款,而成長期的企業通常會在政府的幫助下獲得銀行借款,使得長期債務不僅難以發揮通過抵押現有資產收益抑制過度投資的作用,反而為過度投資提供了資金。因此,成長期的長期債務導致了非效率投資。對于成熟期的企業而言,其信息透明度相對較高,債權人提供貸款時可能會放寬限定條件,在一定程度上可以緩解投資不足的發生;同時成熟期企業的長期債務能夠發揮抑制過度投資的作用。因此,本文提出假設3。

H3:成長期長期債務導致非效率投資,成熟期長期債務能夠抑制非效率投資。

(四)不同成長階段銀行借款對投資效率的影響

黃乾富和沈紅波(2009)研究發現,由于政府干預,制造業上市公司銀行借款難以有效發揮“硬約束”作用。周雪峰(2011)則認為銀行作為專業化的貸款機構,能夠切實發揮應有的外部監督機制,抑制非效率投資的發生,并且以民營上市公司2002—2007年數據為樣本驗證了銀行借款對過度投資的治理功效。

成長期的企業有良好的發展前景,而內部資金難以滿足投資需求,急需外部融資,但是該階段的企業仍然面臨融資方面的約束;并且取得資金后,由于內部現金流通常為負數,導致其還款能力弱。地方政府承擔著促進經濟發展的責任,成長期的企業由于有良好的發展勢頭,會成為政府優先扶持的對象。雖然隨著商業銀行的改革,銀行產權更加明晰,但是政府仍可以在一定程度上對銀行進行干預,因此成長期的企業通常能夠在政府的隱形保護下取得借款,當企業無力償還到期債務時,政府會要求銀行將貸款進行展期,由此一來,銀行借款的硬約束作用會被弱化,無法發揮抑制非效率投資的作用。而對于成熟期的企業,其發展已步入正軌,這一時期的企業,更容易進行舞弊,政府更多的是進行管制而不是扶持,成熟期銀行借款能夠發揮應有的監督職能,抑制非效率投資的發生。因此,本文提出假設4。

H4:成長期銀行借款不能抑制非效率投資,而成熟期銀行借款能夠抑制非效率投資。

(五)不同成長階段商業信用對投資效率的影響

黃和黃妮(2012)研究發現商業信用所具備的再融資壓力及其在企業生產經營過程中所扮演的重要角色,使得商業信用能夠切實發揮治理功效,抑制非效率投資的發生。程通(2012)則認為商業信用是在企業生產經營過程中自然形成的,沒有償還利息的硬性要求,債權人不能發揮強有力的外部監督效應,對非效率投資約束作用相對較弱。

成長期的企業十分重視商業信用。一方面,商業信用是企業主要的外部資金來源,其期限一般比較短,如果企業不按時還款,就會面臨再融資的困難,致使企業缺乏支持其運轉的資金,影響正常的生產經營活動。另一方面,成長期的企業要想獲得長足發展,必須取得供應商和客戶的信任,與其建立良好的合作關系。此外,由于供應商和客戶對債務企業了解不深,債權人會加強對債務企業的監督,因此商業信用的短期還款壓力及其在債務融資中所表現出的優勢使其能夠切實發揮應有的監督職能,對債務企業管理層的投資行為起到相應的約束作用。

成熟期的企業與供應商和客戶已經建立了穩定的合作關系,基于長期信任,供應商和客戶會在一定程度上放寬對其監督,而且當企業不能按時支付貨款或者按期交貨時,供應商和客戶通常會給予寬限,這在一定程度上會弱化了商業信用的約束機制。因此,本文提出假設5。

H5:成長期商業信用能夠抑制非效率投資,而成熟期商業信用不能抑制非效率投資。

三、研究設計

(一)樣本選擇

2012年證監會對上市公司的行業分類進行了調整,因此本文選取滬深股市A股制造業上市公司2012—2014年數據為樣本,并且對數據進行了如下篩選:(1)剔除ST、PT公司;(2)剔除同時發行B股、H股的公司;(3)剔除數據不全的公司。

(二)企業生命周期的劃分

由于在樣本篩選時已將ST、PT企業排除在外,而這些企業正是衰退期企業的典型代表;而且制造業這一行業目前仍保持良好發展勢頭,短期內不會陷入衰退期。此外,上市公司已經度過了初創期,因此本文僅研究成長期和成熟期這兩個時期。

本文根據三年的現金流之和的正負組合判斷企業所處的生命階段。具體劃分標準如表1所示。

(三)變量設計與模型構建

1.被解釋變量

本文借鑒Richardson的投資效率模型,認為企業的投資支出受生命周期的影響,而企業年齡與企業生命周期并沒有必然聯系,故而構建以下模型度量企業的投資效率:

該模型中ε的絕對值度量了企業的非效率投資水平,將其作為本文研究主體的被解釋變量。

2.解釋變量

本文的解釋變量包括債務規模、債務期限結構和債務來源結構,由于企業通常在期初進行投資決策,受期初財務狀況影響,因此解釋變量均取滯后一期的數據。

3.控制變量

除了債務融資外,企業投資效率還會受到其他因素的影響,為了使研究結果更加準確,本文將企業規模、流動資產比例、總資產周轉率和年度虛擬變量作為控制變量。

4.模型構建

為了檢驗不同成長階段債務規模、債務期限結構、債務來源結構對投資效率的影響,本文建立如下模型:

模型(1)(2)(3)(4)的主要變量及其含義如表2所示。

四、實證檢驗結果與分析

(一)獨立樣本T檢驗

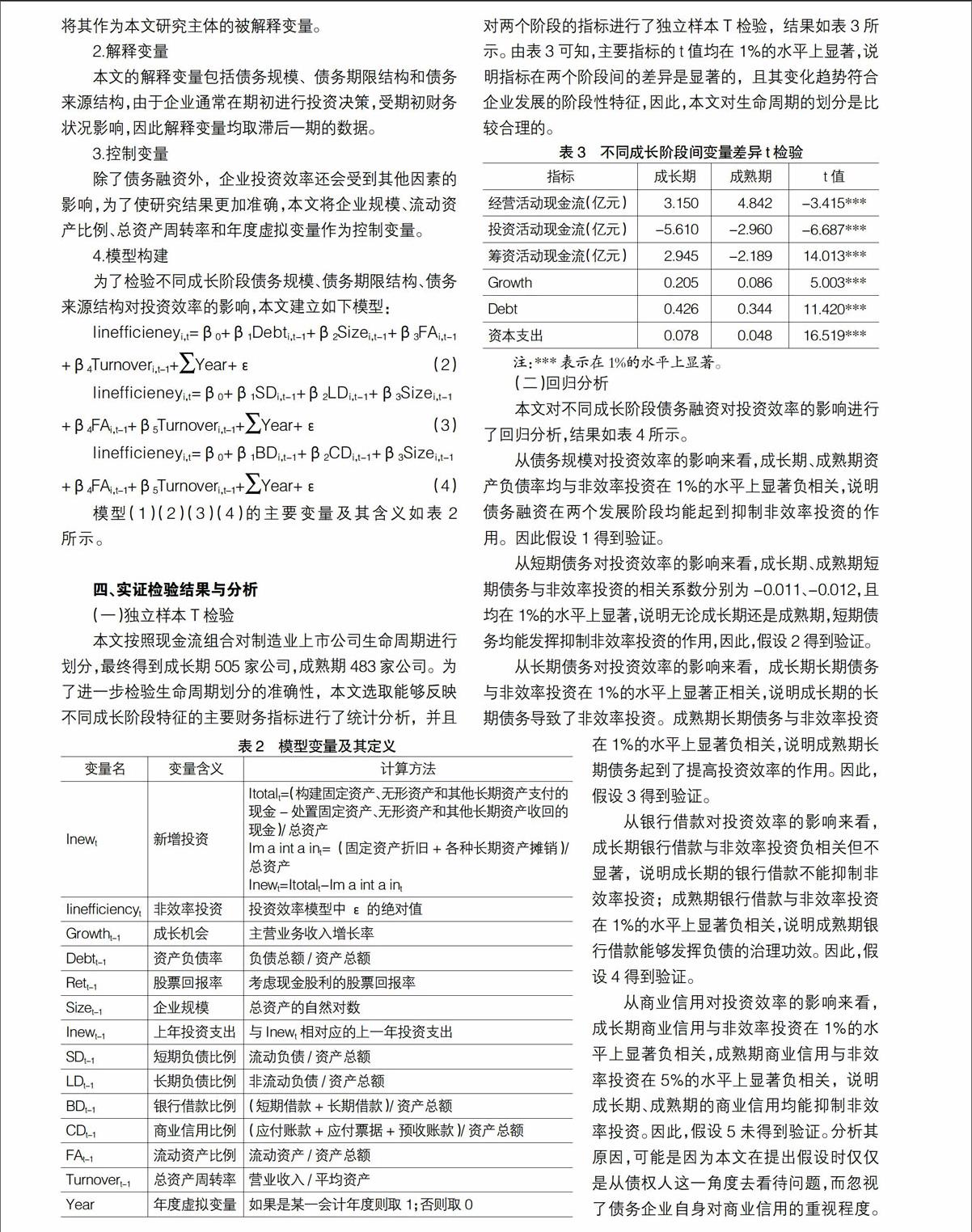

本文按照現金流組合對制造業上市公司生命周期進行劃分,最終得到成長期505家公司,成熟期483家公司。為了進一步檢驗生命周期劃分的準確性,本文選取能夠反映不同成長階段特征的主要財務指標進行了統計分析,并且對兩個階段的指標進行了獨立樣本T檢驗,結果如表3所示。由表3可知,主要指標的t值均在1%的水平上顯著,說明指標在兩個階段間的差異是顯著的,且其變化趨勢符合企業發展的階段性特征,因此,本文對生命周期的劃分是比較合理的。

(二)回歸分析

本文對不同成長階段債務融資對投資效率的影響進行了回歸分析,結果如表4所示。

從債務規模對投資效率的影響來看,成長期、成熟期資產負債率均與非效率投資在1%的水平上顯著負相關,說明債務融資在兩個發展階段均能起到抑制非效率投資的作用。因此假設1得到驗證。

從短期債務對投資效率的影響來看,成長期、成熟期短期債務與非效率投資的相關系數分別為-0.011、-0.012,且均在1%的水平上顯著,說明無論成長期還是成熟期,短期債務均能發揮抑制非效率投資的作用,因此,假設2得到驗證。

從長期債務對投資效率的影響來看,成長期長期債務與非效率投資在1%的水平上顯著正相關,說明成長期的長期債務導致了非效率投資。成熟期長期債務與非效率投資在1%的水平上顯著負相關,說明成熟期長期債務起到了提高投資效率的作用。因此,假設3得到驗證。

從銀行借款對投資效率的影響來看,成長期銀行借款與非效率投資負相關但不顯著,說明成長期的銀行借款不能抑制非效率投資;成熟期銀行借款與非效率投資在1%的水平上顯著負相關,說明成熟期銀行借款能夠發揮負債的治理功效。因此,假設4得到驗證。

從商業信用對投資效率的影響來看,成長期商業信用與非效率投資在1%的水平上顯著負相關,成熟期商業信用與非效率投資在5%的水平上顯著負相關,說明成長期、成熟期的商業信用均能抑制非效率投資。因此,假設5未得到驗證。分析其原因,可能是因為本文在提出假設時僅僅是從債權人這一角度去看待問題,而忽視了債務企業自身對商業信用的重視程度。對于成熟期的企業,雖然各方面已經達到穩定狀態,但是企業的發展機會小,如果不居安思危,尋求新的發展機會,很可能會陷入衰退階段。因此該階段的企業會努力開辟新市場,尋找新的供應商和客戶,出于企業可持續發展的考慮,債務企業仍然十分重視商業信用,決策者在進行投資決策時會更加謹慎,盡力保障債權人的利益,從而使得商業信用能夠發揮外部監督作用,約束企業的非效率投資行為。

五、主要結論及政策建議

本文按照現金流組合對企業生命周期進行劃分,并且分別從債務規模、債務期限結構及債務來源結構三方面檢驗不同成長階段債務融資對投資效率的影響。研究發現,債務規模、短期債務和商業信用在不同成長階段的治理強度雖然有所不同,但總體上都能發揮抑制非效率投資的作用;長期債務在成長期導致了非效率投資,而在成熟期起到了約束企業投資行為的作用;銀行借款僅能在成熟期發揮治理功效。基于以上研究結論,本文提出以下政策建議:

第一,根據企業所處生命周期合理安排長短期債務比例。成長期的企業應適當減少長期債務比例而成熟期的企業可以在合理的范圍內提高長期債務所占比例。

第二,強化銀行借款的硬約束作用。一方面政府應該減少對銀行的行政干預,使銀行成為真正獨立的經濟實體;另一方面銀行應該切實做到事前嚴格審核,事中密切關注資金使用方向及使用效率,事后加大對違約企業的懲處力度。

第三,完善商業信用體系。企業一般都比較重視商業信用,然而要想使商業信用能夠充分發揮治理功效,必須具備良好的信用環境,進一步完善商業信用體系。

【主要參考文獻】

[1] RANJAN D M,MERCEDES M.Long-term debt and overinvestment agency problem[J]. Journal of banking & Finance,2010,34(2):324-335.

[2] 程通.農業上市公司債務融資與投資效率的實證研究[J].財會通訊,2012(18):76-78.

[3] 熊婷,程博,王菁.自由現金流、債務契約與企業投資效率——基于中國房地產上市企業的實證分析[J].貴州財經大學學報,2013(6):59-70.

[4] 黃,黃妮.過度投資、債務結構與治理效應——來自中國房地產上市公司的經驗證據[J].會計研究,2012(9):67-72.