我國上市公司是否存在“鮑曼悖論”現(xiàn)象

2016-03-10 15:39:29孫宏芃

會計之友 2016年5期

孫宏芃

【摘 要】 金融投資學的“高風險、高收益”不一定存在于企業(yè)財務層面,相反企業(yè)收益與企業(yè)風險可能存在負相關(guān),這將轉(zhuǎn)變企業(yè)經(jīng)營者對于投資的決策思考。文章選取樣本企業(yè)數(shù)據(jù),考察我國上市公司企業(yè)收益與企業(yè)風險的關(guān)系,并探討可能導致這一關(guān)系的因素。實證發(fā)現(xiàn),整體樣本下我國企業(yè)風險與企業(yè)收益的關(guān)系支持“鮑曼悖論”。進一步,企業(yè)多元化戰(zhàn)略和融資約束程度會加深收益與風險的負相關(guān)程度,即二者是導致“鮑曼悖論”的因素。

【關(guān)鍵詞】 鮑曼悖論; 企業(yè)收益; 企業(yè)風險; 多元化戰(zhàn)略

中圖分類號:F270.3 文獻標識碼:A 文章編號:1004-5937(2016)05-0076-05

一、引言

當經(jīng)濟發(fā)展到一定程度,企業(yè)規(guī)模從小變大后,企業(yè)會逐漸從業(yè)務發(fā)展中尋求更好的增長機會,如開發(fā)新產(chǎn)品、進行跨行業(yè)經(jīng)營等戰(zhàn)略性投資。企業(yè)之所以選擇戰(zhàn)略性投資,有兩種動機,一是企業(yè)在主營業(yè)務低迷、收益下滑的背景下,被迫采取戰(zhàn)略性發(fā)展;二是企業(yè)主動采取戰(zhàn)略性投資發(fā)展,包括跨行業(yè)業(yè)務、股權(quán)投資等,以此來追求資源的高效配置。資本市場金融理論以及財務理論認為,當投資風險越大時,其期望回報也越高。然而,美國經(jīng)濟學者鮑曼(Bowman)利用美國數(shù)據(jù)發(fā)現(xiàn)大多數(shù)行業(yè)的企業(yè)收益與企業(yè)風險存在顯著負相關(guān)關(guān)系,這個結(jié)果與當時資本市場理論的“高風險、高收益”相違背,這一研究發(fā)現(xiàn)被稱為“鮑曼悖論”。

二、文獻回顧

“鮑曼悖論”被提出后,眾多學者對企業(yè)層面的風險與收益負向關(guān)系進行了大量可能的解釋,主要體現(xiàn)在前景理論、企業(yè)戰(zhàn)略稟賦理論和統(tǒng)計假象說三個方面。近年來,特別是2008年金融危機以來,受西方學者對此問題深入式探討的影響,國內(nèi)學者也陸續(xù)開始關(guān)注此問題,不過仍處于起步階段。目前國內(nèi)對“鮑曼悖論”研究較為全面的是曾進(2012),其系統(tǒng)性地闡述了“鮑曼悖論”的相關(guān)理論,并利用上市公司數(shù)據(jù),發(fā)現(xiàn)我國上市公司的風險—回報整體上呈顯著負相關(guān)關(guān)系,表明“風險—回報悖論”同樣存在于我國上市公司中。曾永藝等(2011)的研究也發(fā)現(xiàn)“鮑曼悖論”的存在性,但其認為風險的衡量方法至關(guān)重要。張曉昱(2014)利用面板數(shù)據(jù)模型得到企業(yè)的戰(zhàn)略風險和凈資產(chǎn)收益率成“倒U型”關(guān)系,高風險不一定必然帶來高收益。楊帆(2014)選取上市公司為樣本,發(fā)現(xiàn)企業(yè)風險—收益關(guān)系與行業(yè)性質(zhì)密切相關(guān)。

從已有國內(nèi)文獻研究看,既有得到支持“鮑曼悖論”的結(jié)論,也有支持風險與收益正相關(guān)的結(jié)論,甚至有支持二者存在“倒U型”非線性關(guān)系的。這些研究結(jié)果能在一定程度上解釋“鮑曼悖論”的提出和爭議,以及后期學者為何對此現(xiàn)象反復進行實證分析。然而,前述學者的實證檢驗也存在一定的缺陷,首先,較多的文獻采用了橫截面數(shù)據(jù)進行分析,然而使用橫截面數(shù)據(jù)可能造成統(tǒng)計學上的假象;其次,較多的學者,特別是國外學者往往只考察企業(yè)戰(zhàn)略風險與回報率之間的關(guān)系,而未考慮其他因素對風險—收益關(guān)系的影響,對于目前階段,企業(yè)戰(zhàn)略很可能會影響企業(yè)收益和企業(yè)風險,從而影響二者的關(guān)系。綜合以上,本文主要從整體和分行業(yè)兩個角度檢驗我國上市公司“鮑曼悖論”的存在性,再從企業(yè)多元化戰(zhàn)略和融資約束兩個角度,探討其對企業(yè)風險與收益關(guān)系的影響。

三、研究設計

(一)模型的構(gòu)建

目前檢驗“鮑曼悖論”的文獻大多數(shù)采用兩種計量方法,一是基于企業(yè)層面的橫截面模型,二是基于企業(yè)和時期兩個維度的面板數(shù)據(jù)模型。國外學者由于當時研究過程計量模型估計的不方便,較多采用的是橫截面數(shù)據(jù),然而后來越來越多的學者提出使用橫截面數(shù)據(jù)來檢驗“鮑曼悖論”存在一些缺陷。鑒于本文觀測企業(yè)數(shù)多,并且時期、企業(yè)、指標恰好構(gòu)成三維面板數(shù)據(jù),因此本文選擇面板數(shù)據(jù)進行分析。

為觀察企業(yè)風險與企業(yè)收益的關(guān)系,本文采用如下兩個模型進行檢驗:

performancei,t=α1×riski,t+δ×controli,t+ui+vt+εi,t(1)

riski,t=α2×performancei,t+δ×controli,t+ui+vt+εi,t

(2)

其中,Performance是企業(yè)收益率,risk是企業(yè)風險,理論上,對于模型(1)和模型(2)一般有α1和α2同符號,如果二者符號同時顯著為正,說明企業(yè)風險與企業(yè)收益之間呈現(xiàn)正相關(guān)關(guān)系,表明并不支持“鮑曼悖論”;如果二者顯著為負,說明企業(yè)風險與企業(yè)收益之間呈現(xiàn)負相關(guān)關(guān)系,表明支持“鮑曼悖論”,而如果二者系數(shù)均不顯著,則說明企業(yè)風險與企業(yè)收益的關(guān)系不明顯。control是控制變量,包括企業(yè)規(guī)模、股權(quán)集中度。ui代表企業(yè)個體效應。

為進一步探討企業(yè)多元化戰(zhàn)略對企業(yè)風險與企業(yè)收益關(guān)系的影響,即探討我國上市公司的“鮑曼悖論”是否與企業(yè)多元化存在關(guān)聯(lián),在上述方程中引入多元化與自變量的交叉項:

performancei,t=α1×riski,t+β×(diver×risk_roa)i,t

+δ×controli,t+ui+vt+εi,t (3)

riski,t=α2×performancei,t+β×(diver×roa)i,t+δ×

controli,t+ui+vt+εi,t (4)

其中,diveri,t是企業(yè)多元化衡量指標,其余變量含義同式(1)、式(2)。diver×risk_roa是企業(yè)多元化與企業(yè)風險的交叉項,diver×roa是企業(yè)多元化與企業(yè)收益的交叉項。在兩個方程中引入交叉項的含義是,多元化程度的高低可能會改變企業(yè)風險與企業(yè)收益的影響關(guān)系程度。為進一步探討企業(yè)融資約束對企業(yè)風險與企業(yè)收益關(guān)系的影響,即探討我國上市公司的“鮑曼悖論”是否與企業(yè)融資約束有關(guān),在上述方程中引入融資約束與自變量的交叉項:

performancei,t=α1×riski,t+β×(fincon×risk_roa)i,t

+δ×controli,t+ui+vt+εi,t (5)

riski,t=α2×performancei,t+β×(fincon×roa)i,t+δ

×controli,t+ui+vt+εi,t (6)

其中,finconi,t是企業(yè)融資約束衡量指標,其余變量含義同式(3)、式(4)。

本文采用系統(tǒng)廣義矩估計方法(SYS-GMM)對上述模型進行估計,這主要是考慮到企業(yè)收益和企業(yè)風險之間可能是互為因果的關(guān)系,即企業(yè)風險的變化可能影響企業(yè)收益的變動,而企業(yè)收益的變化會反過來影響企業(yè)收益。

(二)樣本和變量說明

1.樣本選取

本文選取的樣本是2001—2013年在我國A股上市企業(yè)。未包括非上市企業(yè),是由于非上市企業(yè)的數(shù)據(jù)較難獲得。為了保證數(shù)據(jù)的連續(xù)性和有效性,采用如下原則篩選:(1)剔除統(tǒng)計年度中含*ST名稱的企業(yè);(2)剔除在2009年后才上市的企業(yè),這主要是考慮到上市時間較短的企業(yè)不利于業(yè)績和風險指標的考察,也會影響估計結(jié)果;(3)剔除存續(xù)時間不超過5年的企業(yè)。最終得到808家制造業(yè)企業(yè)非平衡面板數(shù)據(jù)樣本。企業(yè)數(shù)據(jù)來源于深圳國泰安金融數(shù)據(jù)庫(CSMAR)和中國經(jīng)濟金融數(shù)據(jù)庫(CCER)。

2.變量選取和說明

(1)企業(yè)收益performancei,t。較多的文獻選用總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)、營業(yè)利潤率、每股收益(EPS)等評價企業(yè)收益。本文選擇總資產(chǎn)收益率(ROA)衡量企業(yè)收益率。

(2)企業(yè)風險riski,t。目前在研究企業(yè)層面的風險時學者較多采用的是標準差,因此本文同樣采用收益率指標的標準差來衡量企業(yè)的風險。其具體的計算公式為:

riski,t=

(7)

式(7)中,performance是n年期的企業(yè)平均成長率。考慮到本文樣本企業(yè)存續(xù)時期不長,因此n暫時取3。

(3)企業(yè)多元化diveri,t。目前還未有上市公司數(shù)據(jù)庫直接給出企業(yè)的多元化發(fā)展指標,本文采用基于證監(jiān)會2012年《上市公司行業(yè)分類指引》標準,采用三碼類別(即單字母加兩位數(shù)字編碼)將企業(yè)分行業(yè)的收入進行分類,然后計算多元化。目前有較多的多元化計算指標,如跨行業(yè)經(jīng)營數(shù)目、Herfindahl指數(shù)、熵指數(shù)和是否多元化虛擬變量。本文采用熵指數(shù)進行衡量。

熵指數(shù)計算公式為:

dti,t=pj,tln(1/pj,t) (8)

其中,pi,t表示在第t年企業(yè)j行業(yè)營業(yè)收入占企業(yè)營業(yè)收入的比重。這里,不考慮收入比重不超過1%的行業(yè)。熵指數(shù)取值越大,表示企業(yè)多元化程度越高;反之,則多元化程度越低。

(4)資金約束capstrui,t。企業(yè)資金約束是指一個企業(yè)在經(jīng)營發(fā)展、投資等過程中遭遇到資金不夠或者受到資金限制的情況,在這種情況下,企業(yè)一般會選擇外部融資,融資的難易程度就體現(xiàn)了資金的約束程度。本文用企業(yè)的資產(chǎn)負債率衡量企業(yè)的資金約束:

Capstrui,t=debti,t /asseti,t (9)

其值越高,說明企業(yè)債務比重越大,也表明企業(yè)所受資金約束程度越輕,信貸市場摩擦越小。

(5)控制變量。本文選取企業(yè)規(guī)模和企業(yè)股權(quán)集中度兩個變量作為方程的控制變量。

企業(yè)規(guī)模ln yi,t-1,用上一年的實際主營業(yè)務收入對數(shù)值表示。

股權(quán)集中度oc5i,t,用每個階段前五大股東持股比例和的平均值衡量股權(quán)集中度。

四、我國上市公司是否存在“鮑曼悖論”的檢驗

(一)整體樣本下的檢驗

表1顯示了系統(tǒng)廣義矩估計的結(jié)果,第四列AR(1)、AR(2)的系數(shù)顯示三個模型的一階差分方程隨機誤差項中不存在二階序列相關(guān),Hansen檢驗也表明所用的工具變量有效,說明各個模型設定是正確的。從列(1)看出,當不加入企業(yè)規(guī)模滯后期和股權(quán)集中度兩個控制變量時,企業(yè)風險變量系數(shù)為-0.159<0,在10%概率水平上統(tǒng)計顯著,這個結(jié)果說明企業(yè)風險對企業(yè)收益存在負向影響。列(2)是引入控制變量時的估計結(jié)果,可以看到企業(yè)風險變量為-0.159<0,這個結(jié)果也表明企業(yè)風險對企業(yè)收益有負向關(guān)系。觀察兩個控制變量,可以看到企業(yè)規(guī)模變量系數(shù)為-0.004<0,但不顯著。而企業(yè)股權(quán)集中度變量系數(shù)為0.155>0,在1%概率水平上統(tǒng)計顯著,說明企業(yè)股權(quán)集中度越高,越有利于企業(yè)收益率上升。

對于列(3),可以看到企業(yè)收益變量系數(shù)為-0.152<0,并且統(tǒng)計顯著,說明企業(yè)收益也會對企業(yè)風險有負影響,而在列(4)引入控制變量后,企業(yè)規(guī)模變量系數(shù)為-0.276<0,結(jié)果跟列(3)一致,驗證了企業(yè)收益與企業(yè)風險負相關(guān)。企業(yè)規(guī)模變量系數(shù)為-0.006<0,企業(yè)股權(quán)集中度變量系數(shù)為0.074>0,兩個系數(shù)均統(tǒng)計顯著,這個結(jié)果跟列(2)基本一致,說明企業(yè)規(guī)模越大,有利于降低企業(yè)收益的風險,而股權(quán)集中度的增加,則會增加企業(yè)收益的風險。表1的結(jié)果說明企業(yè)風險與企業(yè)收益間存在相互的負向影響,即二者有顯著的負相關(guān)關(guān)系,說明整體樣本下“鮑曼悖論”是存在的。

(二)企業(yè)戰(zhàn)略對企業(yè)收益與企業(yè)風險關(guān)系的影響

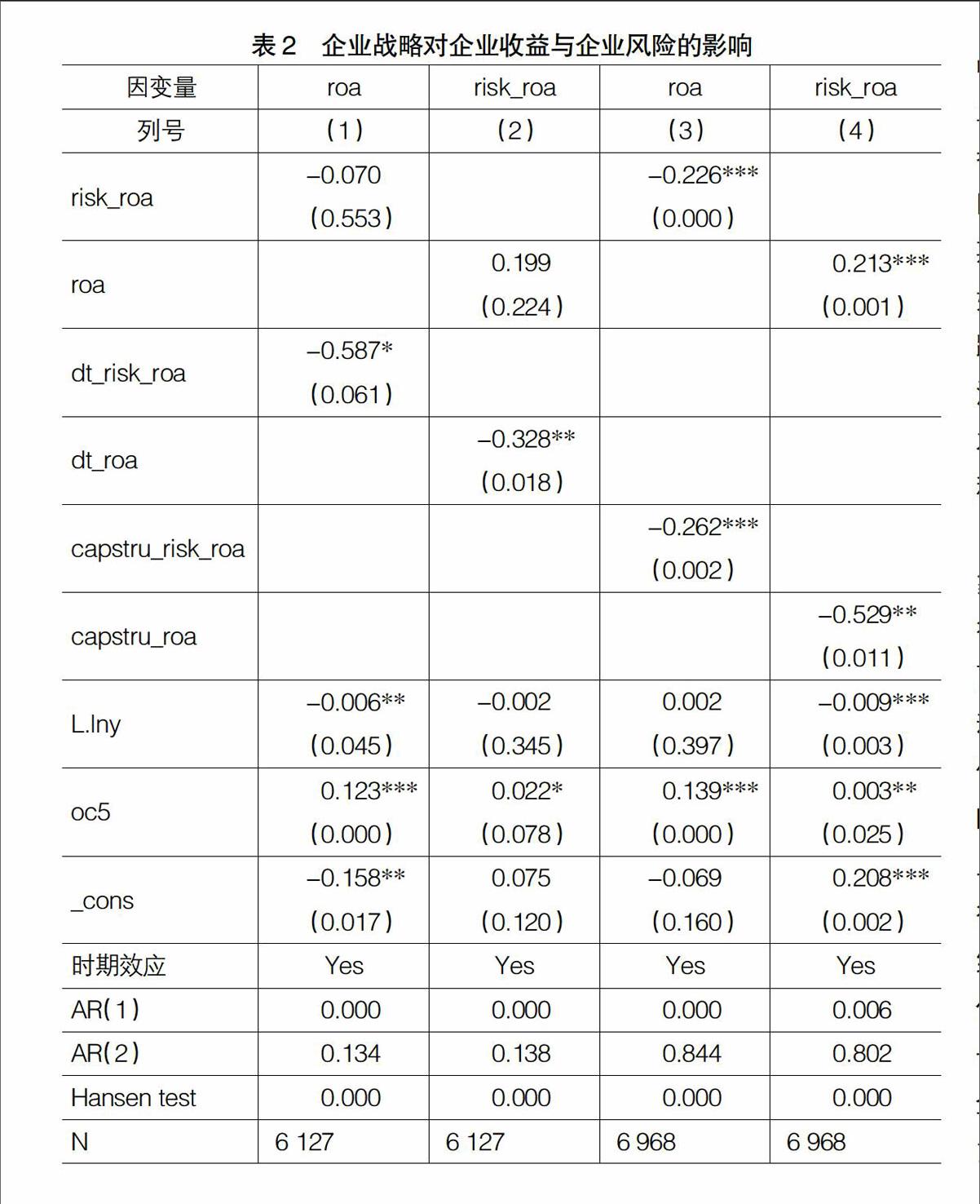

表2進一步顯示了企業(yè)多元化戰(zhàn)略和企業(yè)融資約束對企業(yè)收益與企業(yè)風險關(guān)系的影響結(jié)果,其中列(1)和列(2)是企業(yè)多元化戰(zhàn)略的估計結(jié)果,列(3)和列(4)是企業(yè)融資約束的估計結(jié)果。從列(1)看出,當因變量為企業(yè)收益時,企業(yè)風險變量系數(shù)為-0.070<0,但在10%下統(tǒng)計不顯著,而此時交叉項變量系數(shù)為-0.587<0,且在1%概率水平上統(tǒng)計顯著,說明在引入交叉項后,企業(yè)風險和企業(yè)收益的關(guān)系與企業(yè)多元化程度有關(guān),多元化程度加強會加劇企業(yè)風險對企業(yè)收益的負向影響。當變量為企業(yè)風險時,企業(yè)收益變量系數(shù)為0.199>0,在10%上統(tǒng)計不顯著,而交叉項變量系數(shù)為-0.328<0,且統(tǒng)計顯著,說明多元化程度會影響企業(yè)風險與企業(yè)收益的關(guān)系,多元化程度的加強會使企業(yè)收益對企業(yè)風險的正向或不顯著關(guān)系轉(zhuǎn)變?yōu)轱@著的負向關(guān)系。觀察兩個控制變量,可以看到企業(yè)規(guī)模變量系數(shù)小于0,企業(yè)股權(quán)集中度變量大于0,且兩個變量系數(shù)統(tǒng)計顯著,說明企業(yè)規(guī)模越大,企業(yè)收益和企業(yè)風險越小,而股權(quán)越集中,企業(yè)收益和企業(yè)風險越大。

從列(3)看出,當因變量為企業(yè)收益時,企業(yè)風險變量系數(shù)為-0.226<0,且在1%上統(tǒng)計不顯著,交叉項變量系數(shù)為-0.262<0,也在1%概率水平上統(tǒng)計顯著,說明企業(yè)融資約束的減輕即負債提高會加大企業(yè)風險對企業(yè)收益的負影響。當變量為企業(yè)風險時,企業(yè)收益變量系數(shù)為0.213>0,在1%下統(tǒng)計不顯著,而交叉項變量系數(shù)為-0.529<0,同樣統(tǒng)計顯著,說明融資約束會影響企業(yè)風險與企業(yè)收益的關(guān)系,資產(chǎn)負債率的提高會使企業(yè)收益對企業(yè)風險的正向作用轉(zhuǎn)變?yōu)轱@著的負向作用。兩個控制變量的符號和系數(shù)同列(1)(2)基本一致,這里不再贅述。

以上實證結(jié)果表明,企業(yè)多元化發(fā)展戰(zhàn)略和融資約束均是導致企業(yè)收益與企業(yè)風險負相關(guān)的重要原因。其原理是企業(yè)參與多元化戰(zhàn)略和資本改善投資新項目時,會由于進入不熟悉的行業(yè)領(lǐng)域?qū)е露唐趦?nèi)風險驟增,而在投資初期或新項目開始時,不能馬上形成投資收益,甚至如果跨行業(yè)投資失敗,會使企業(yè)收益進一步下滑,此外外部融資又會增加企業(yè)財務成本,最終導致企業(yè)風險與企業(yè)收益負相關(guān)程度加劇。

對于我國上市公司的“鮑曼悖論”現(xiàn)象,本文從宏觀經(jīng)濟和統(tǒng)計學兩個方面進行可能的解釋。首先是來自于宏觀經(jīng)濟方面的影響。不同于企業(yè)層面,宏觀經(jīng)濟的波動對經(jīng)濟增長更多是傾向于存在減損效應。例如,Ramey G. & Ramey V.(1994)、Martin & Rogers(2000)以及國內(nèi)學者盧二坡和曾五一(2008)、杜兩省等(2011)都得到了經(jīng)濟波動對經(jīng)濟增長有負面效應的結(jié)論。宏觀經(jīng)濟會快速地影響到微觀經(jīng)濟體,特別是在宏觀經(jīng)濟發(fā)生高波動和低增長時,這種效應會較容易地傳導到行業(yè)和企業(yè)層面,導致企業(yè)風險與企業(yè)收益也有負相關(guān)關(guān)系。其次,對于宏觀經(jīng)濟和微觀企業(yè)的風險與收益關(guān)系,也可以從統(tǒng)計學角度進行可能的解釋,對于同一時期,國家必然存在部分產(chǎn)業(yè)發(fā)展較好、部分產(chǎn)業(yè)發(fā)展不佳的狀況,如最近我國新興產(chǎn)業(yè)和戰(zhàn)略性產(chǎn)業(yè)發(fā)展較好,而傳統(tǒng)工業(yè)制造業(yè)由于產(chǎn)能過剩、市場訂單減少等發(fā)展緩慢,相對而言,工業(yè)制造業(yè)在我國產(chǎn)業(yè)中比重最大,因此這種局面會導致整體宏觀經(jīng)濟增速放緩,但波動增加。反映到具體的產(chǎn)業(yè)或企業(yè)層面上,則表現(xiàn)為新興產(chǎn)業(yè)有高增長低波動的態(tài)勢,而傳統(tǒng)產(chǎn)業(yè)有低增長高波動的態(tài)勢,這就產(chǎn)生了宏觀層面和微觀層面的風險與增長(收益)機制不同但結(jié)論相同的結(jié)果。

五、結(jié)論和政策建議

本文從實證檢驗的角度檢驗了2001年以來我國上市公司是否存在“鮑曼悖論”現(xiàn)象,同時檢驗了企業(yè)發(fā)展戰(zhàn)略對企業(yè)收益與企業(yè)風險二者關(guān)系的影響。通過系統(tǒng)廣義矩方法估計得到,整體樣本下我國企業(yè)風險與企業(yè)收益存在相互的顯著負影響,支持“鮑曼悖論”;檢驗結(jié)果同時發(fā)現(xiàn),企業(yè)多元化程度變量和融資約束會加劇企業(yè)收益與企業(yè)風險的負向關(guān)系,即二者是導致“鮑曼悖論”現(xiàn)象的重要因素。

根據(jù)上面得到的結(jié)論,本文提出以下有針對性的建議:

1.企業(yè)在跨行業(yè)投資或者投資新項目時,要有思維和行為上的風險意識,盡可能減弱企業(yè)風險帶來的業(yè)績下降。企業(yè)在多元化發(fā)展戰(zhàn)略和負債杠桿經(jīng)營中,要對跨行業(yè)對象和資金使用上進行管理,如在行業(yè)上,要選擇與自身主營行業(yè)相關(guān)性高的行業(yè),避免由于資金、人力和業(yè)務不熟悉導致的跨行業(yè)失控和風險驟增。同時,要加強項目管控和成本管理兩個方面,將融資資本用于更有效的項目上。

2.政府部門要發(fā)揮政府職能,避免宏觀經(jīng)濟的高波動高風險,正確引導政策制定。對于微觀經(jīng)濟體而言,外部宏觀經(jīng)濟環(huán)境會對企業(yè)本身和行業(yè)的發(fā)展帶來重要影響,國家要減緩宏觀經(jīng)濟的整體波動,并且制定有行業(yè)差別的風險調(diào)控政策。例如,針對采礦業(yè)等帶有壟斷性質(zhì)的行業(yè),企業(yè)風險并不會抑制企業(yè)收益,行業(yè)出現(xiàn)波動時不應該采取試圖熨平行業(yè)或者企業(yè)風險的措施,相反,對于競爭性質(zhì)的行業(yè),企業(yè)風險對企業(yè)收益有負面影響,對這些行業(yè)政府和行業(yè)政策制定者應該采取減緩企業(yè)風險的措施,來促進企業(yè)收益在下一期能快速增長。

3.投資者要理性看待上市企業(yè)的投資行為。上市公司的股價走勢表示投資者對公司業(yè)績及管理行為的綜合反應。然而傳統(tǒng)經(jīng)濟學和金融投資學理論認為的“高風險高收益”現(xiàn)象可能在企業(yè)財務層面上并不存在,相反,有可能是低收益—高風險的特點。因此,投資者不能在企業(yè)發(fā)出重組、并購、新投資項目等相關(guān)公告后,便認為公司預期收益將會出現(xiàn)大幅度上升而買入股票,而要正確認識各行業(yè)的企業(yè)風險與企業(yè)收益關(guān)系,并具體分析影響這一關(guān)系的可能因素,只有掌握這些關(guān)系,才有助于投資者作出理智而且有經(jīng)濟效益的投資。

【參考文獻】

[1] BOWMAN,E H.A Risk-Return Paradox for Strategic Management[J]. Sloan Management Review,1980,21(3):17-31.

[2] AVI F,HOWARD T. Atti,tudes toward Risk and the Risk-return Paradox: Prospect Theory Explanations[J]. Academy of Management Journal,1988,31(1):85-106.

[3] JEGERS M. Prospect theory and the risk-return relation:some Belgian evidence[J].Academy of Management Journal,1991,34(1):215-225.

[4] CHANG Y, THOMAS H. The impact of diversification strategy on risk-return performance[J].Strategic Management Journal,1989,10(3):271-284.

[5] 曾進.鮑曼悖論研究:理論分析與實證檢驗[M].北京:經(jīng)濟科學出版社,2012.

[6] 曾永藝,楊世杰,盧冰. “鮑曼悖論”及其理論解釋——來自我國上市公司的經(jīng)驗證據(jù)[J].南開管理評論,2011(5):91-98.

[7] 張曉昱.基于序數(shù)空間的企業(yè)戰(zhàn)略風險及財務績效關(guān)系研究[D].湖南大學博士學位論文,2014.

[8] 楊帆.中國上市公司風險——收益關(guān)系實證研究[D].中國科學技術(shù)大學碩士學位論文,2014.

[9] RAMEY G,RAMEY V. Cross-country evidence on the link between volatility and growth[J].American Economic Review,1994,85(5):1138-1151.

[10] MARTIN P, ROGERS A. Long-term growth and short-term economic instability[J].European Economic Review,2000,44(2):359-381.

[11] 盧二坡,曾五一.轉(zhuǎn)型期中國經(jīng)濟短期波動對長期增長影響的實證研究[J].管理世界,2008(12):10-23.

[12] 杜兩省,齊鷹飛,陳太明.經(jīng)濟波動對中國經(jīng)濟增長影響的穩(wěn)健性研究[J].云南財經(jīng)大學學報,2011(4):3-12.