我國上市公司持續現金股利政策的特點和改進建議

2016-03-11 16:30:17彭遼喬梁

商場現代化 2015年34期

彭遼 喬梁

摘 要:現金股利政策在上市公司的日常經濟活動中占據重要的位置。現金股利的持續性也影響著公司的長遠發展和投資者的利益。股利政策是一項非常重要的財務決策,涉及到公司未來發展和投資者的利益,影響著公司的各個方面。在現代企業中,現金股利政策作為保障股東權益的重要手段,作用不容小覷。

關鍵詞:上市公司;持續現金股利政策;現金股利;盈利能力

現金股利是指上市公司以現金的方式給股東派發股利,用來滿足股東的投資回報,是最常見和最普遍的股利分配方式。持續現金股利,表示為上市公司以現金方式對股東發放股利的連續性,即上市公司在一個時間段是否連續不間斷宣告及發放現金股利。持續現金股利政策是指上市公司的股東大會或董事會在對公司的收益進行分配的方面,制定的關于持續現金股利是否發放,以及發放水平的方針和政策。在實際制定的過程中,會根據公司及發展方向的差異有所區別。但總體上都包括:股利宣告日的確定、股利支付率的確定以及股利發放時的資金籌集等問題。

一、持續現金股利政策的內容和影響因素

持續現金股利政策的內容具體如下:

(1)發放形式。上市公司是否支付股利,以及采用現金還是采用股票的方式發放這兩個方面的內容。(2)發放水平。指上市公司打算發放股利的數量,其可以采用現金股利支付率來體現,涉及到公司的收益是用于分配還是留存。(3)股利政策的類型,具體有剩余股利政策、固定或持續增長股利政策、固定股利支付率政策以及低正常股利加額外股利政策四種。(4)能否持續。能否持續地發放現金股利體現在公司的盈利能力上,直接表明了上市公司是否實現持續的盈利,而持續派發現金股利的上市公司往往具有良好的聲譽。

在現實生活中,公司的股利分配政策在實際決策過程中受到諸多主客觀因素的影響。股利政策的影響因素同樣影響著持續現金股利政策。

1.內部因素

(1)盈利穩定性。股利政策尤其是現金股利政策涉及到公司留存收益和利潤分配,公司盈利是現金股利政策的基礎。盈利穩定的公司經營風險和財務風險相對較小,股利支付率也較高。(2)舉債能力。長期償債能力的強弱影響到公司的籌資能力,通常來說舉債能力越高,其股利支付水平就越高。(3)發展機會。若公司具有良好的發展機會和較多的投資空間,將會大量留存利潤,少量派股;若缺少投資機會,資金閑置較多,就會采用高股利政策。(4)股東因素。一方面,股東期望收入穩定以及避稅,從而希望低股利支付甚至不分股利,而低股利收入者希望得到高而穩定的現金股利。另一方面,若發行新股,控股股東的控制權會被稀釋,如果他們沒有能力去購買新股,就會反對高股利政策。(5)獲取現金的能力。在公司的現金流量大且穩定時,才能夠保證現金股利的支付。(6)公司規模。公司處于成熟期時,公司規模相對達到最大,但成熟期的發展空間較小從而高派現,相反,公司規模小時派現就相對較少。

2.外部因素

(1)法律限制。制定股利政策時要考慮法律方面的影響,有關法律規定了現金股利的支付條件和支付水平,如規定連續五年盈利且符合利潤分配條件的公司必須分配利潤。(2)宏觀經濟環境。經濟發展具有周期性,市場整體處于發展和成熟階段時,公司發展前景廣闊,資金需求量大,通過大比例送配股來減少利潤分配,實行低現金股利政策。當市場處于蕭條階段,公司反而會采用高現金股利政策。通貨膨脹時,公司的購買力下降,資金來源不足,需要動用留存收益,從而減少股利派發。(3)市場成熟度。在外國成熟的資本市場中,現金股利的支付比例通常較高,而我國處于新興市場階段,上市公司股利政策中股票股利政策較多,例如大量的送股和轉股等,表明了市場的成熟度的巨大影響。(4)行業因素。行業不同,相對現金股利的支付率也有所不同,由于農業和重工業產業投資機會相對有限,現金股利支付水平高;而商業和服務業行業卻相反,支付的現金股利較低。

二、我國上市公司持續現金股利政策的特點

1.能持續支付現金股利公司所占比率

我國上市公司現金股利不分配現象十分嚴重,大部分公司即使分派現金股利,也不具有連續性。持續性股利的發放對于資本市場來說具有重要意義,結合信息理論,股利可以作為一種傳遞公司發展信息的信號機制,從而引導股價。然而結合2008年-2012年上市公司數據來看,在我國能持續支付現金股利的公司比例很小。如表1所示:

從表1中可以看出,隨著持續支付年限的增加,滿足要求的公司數量也越來越少,從613家到380家,呈大幅度下降趨勢,說明我國上市公司的現金股利分配具有不連續的特征。

2.支付水平

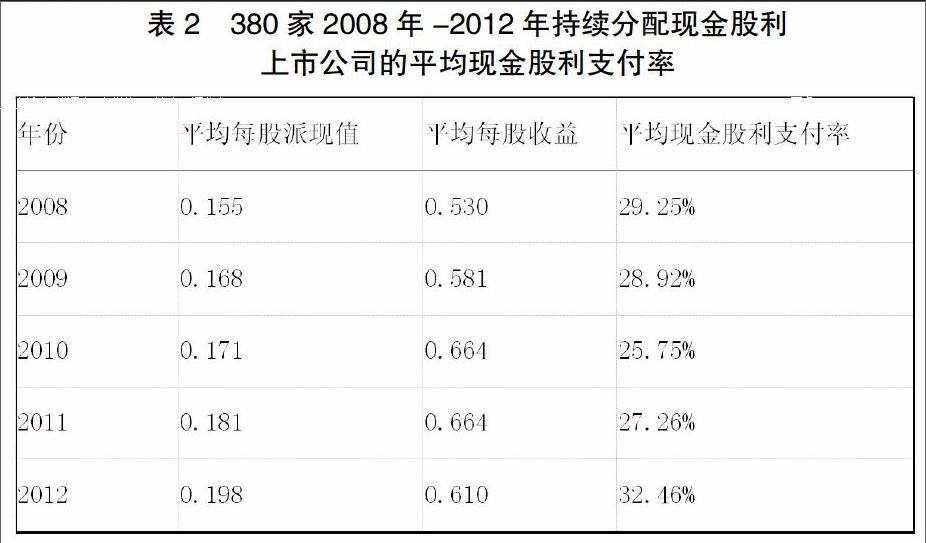

針對持續支付現金股利的上市公司,統計其平均股利支付率,如表2所示:

結合表2,通過計算持續五年支付現金股利的380家上市公司的現金股利支付率,分析其支付水平,發現2008-2012年這些公司的平均現金股利支付水平都很低,控制在33%以內,甚至前四年的支付率小于30%,說明我國上市公司具有持續現金股利支付水平低的特點,而這也與我國所有上市公司低股利支付水平相適應。

3.非純派現

股利分配通常包括兩種方式,即現金股利和股票股利,而股票股利以送股和轉增股本兩種情況最為常見,在上文的380家企業中,有過一半的企業在五年里進行股利分配時,曾一次或多次采用過現金股利和送股、轉股相結合的方法。這說明我國目前連續和純派現的公司較少,企業大多采用非純派現的方法。

三、完善現金股利支付的相關建議

通過上述分析,發現我國的現金股利支付水平較低,且存在著大量的非純派現行為,與西方成熟的市場差異較為顯著。而我國能持續支付現金股利的上市公司所占的份額也比較低,說明我國證券市場并不十分成熟。為此提出相關建議:

1.完善法律制度,加快市場發展。對公司在利潤分配方面的法律法規進行完善,縮小現金股利政策在行業和公司之間的差距,規范現金股利分配的措施和形式,營造健康的投資氛圍,對公司利益相關者的切身利益進行保護。同時還需加快市場發展,促進市場完善,提高現金股利支付的份額,刺激投資者投資熱情。

2.規范現金股利發放。對上市公司的股利派發行為進行規范,加強現金股利的發放,規定最低現金股利分配額,在公司留存和利潤分配之間進行權衡,促進公司的穩定發展,保護投資者的利益;同時規范上市公司現金股利的持續性,使其反映上市公司的盈利能力,反映公司發展信息,來提高投資者的投資信心。

3.改善公司的盈利能力。這可以從根本上解決現金股利決策難題,上市公司如果具備較強的盈利能力,就會擁有較強的持續支付現金股利的能力,這一點已得到充分的證明,一個公司的盈利能力與持續現金股利政策的優化有著重大的影響。

4.結合公司未來現金流量制定持續現金股利政策。公司的股利政策的制定和實施的目標是股東財富最大化,公司獲取現金的能力越高,則會更多地派發持續現金股利,若公司未來現金流穩定,則其現金股利政策就會相對固定。毫無疑問,上市公司在制定持續現金股利政策時必須與其未來的現金流量情況相結合。

參考文獻:

[1]胡欣.現金股利政策影響因素研究:綜述與啟示[J].市場周刊(理論研究),2011,(03):62-63.

[2]權小鋒,滕明慧,吳世農.行業因素影響上市公司首發現金股利決策嗎[J].經濟管理,2010,32(09):99-107.

[3]孫禹,李瑩.我國上市公司股利政策研究[J].東方企業文化,2010,(08)

[4]張躍文.我國上市公司現金分紅決策研究[J].證券市場報,2012,(09):27-32.

[5]朱德勝.控股股東、股權制衡與公司股利政策選擇[J].山東大學學報(哲學社會科學版),2010,(03):80-87.

作者簡介:彭遼(1993.01- ),男,漢族,河南駐馬店人,河南財經政法大學會計學院在讀碩士;喬梁(1990.05- ),男,漢族,河南平頂山人,河南財經政法大學會計學院在讀碩士