滬市股票收益率波動性的實證研究

2016-03-15 10:42:24雷鳴鄢妍

大陸橋視野·下 2016年1期

雷鳴 鄢妍

【摘 要】在對股票市場的研究中,波動性一直是比較重要的一方面。運用ARCH模型和GARCH模型,對金融危機后2008年到2014年上證指數收益率進行分析,得出上證指數具有集聚性。

【關鍵詞】上證指數;ARCH模型;GARCH模型

1.前言

股票市場的波動性是近來金融研究的熱點,對股票市場收益率和波動性研究的主要目的是幫助投資者在資產定價和風險管理兩個方面提供決策依據。大量的研究表明金融數據具有尖峰厚尾、波動叢集性或波動集中、杠桿效應的特性,而經典的線性結構以及時間序列模型確不能夠很好地解釋金融數據的上述特征,也就不能夠把握數據的有關特征。為了刻畫金融數據的特征,現在被廣泛應用的一種特殊非線性模型是稱之為ARCH的模型,即自回歸條件異方差模型。

研究股票市場的波動主要是以股票價格為主要的研究對象,研究股票市場在價格上的波動,它是用來衡量股票市場波動性的最重要指標。本文通過對上證指數的收盤價為樣本,進行ARCH模型擬合。

2.研究方法綜述

經典股票市場理論在描述股票市場波動時,利用的模型都是以一定的假設條件為基礎,即在假定影響收益率的每一種因素相互獨立且方差總是保持不變的前提下進行的,隨著實證研究的深入發展,研究表明方差并不是一直獨立而且是不斷變化的。因此這些模型在描述股票市場價格波動方面存在著一定的不足,為此,一些研究學者利用不同的模型對這個問題進行了一系列處理。1982年Engle提出了ARCH模型用于刻畫金融時間系列夫人異方差性,1986年Bollerslev對ARCH模型進行改進,提出了GARCH模型。本文用以上兩種模型為基礎對上證指數收益率的波動性進行分析。

3.數據選取及其研究

以上證指數為研究對象,選取2008年1月2日~2014年2月14日共7年每個交易日上證指數的收盤價為樣本,完成滬市收益率的波動性研究:

3.1 描述性統計

3.1.1導入數據,建立工作組。打開Eviews軟件,選擇“File”菜單中的“New Workfile”選項,在“Workfile structure type”框中選擇“Data-regular frequency”,在“Start”和“End”框中分別輸入1 和1482,單擊“OK”。選擇“File”菜單中的“Import--Read Text-Lotus-Excel”選項,找到要導入Excel文檔完成數據導入。

3.1.2生成收益率的數據列。在Eviews窗口主菜單欄下的命令窗口中鍵入如下命令:genr rh=log(y/y(-1)) ,回車后即形成滬市收益率的數據序列rh。

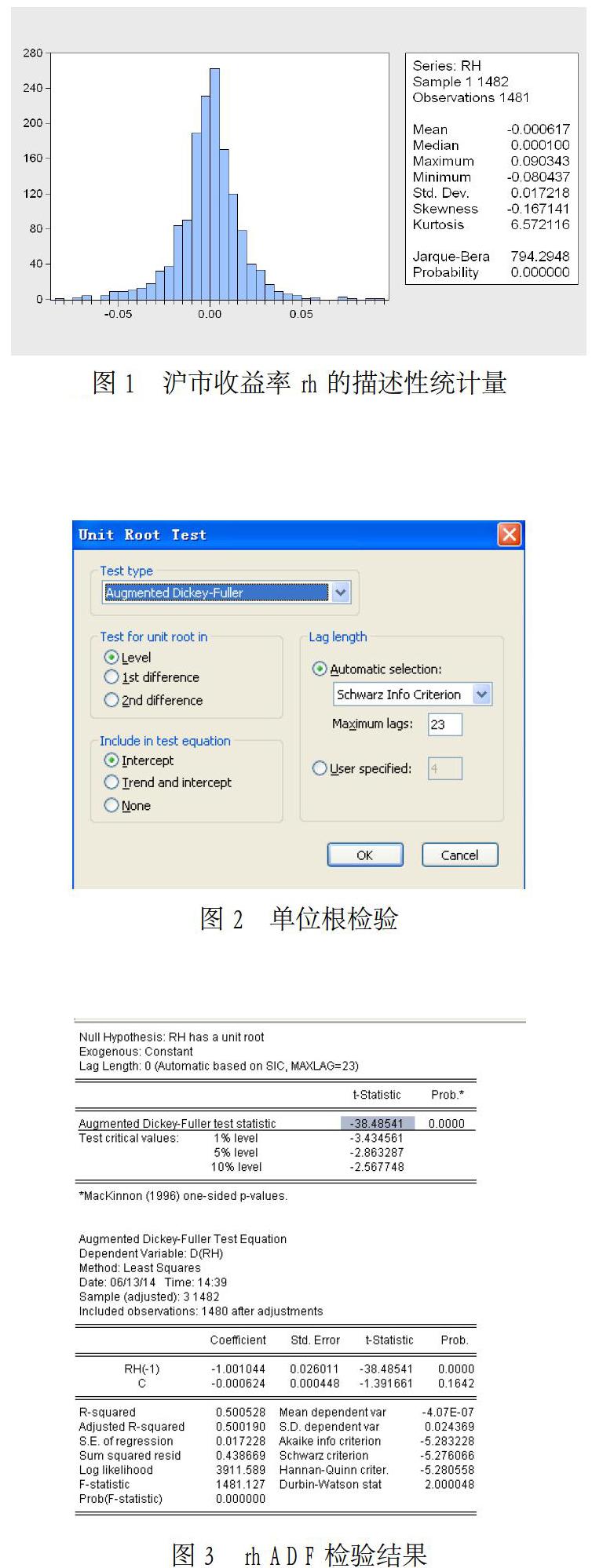

3.1.3觀察收益率的描述性統計量。雙擊選取“rh”數據序列,在新出現的窗口中點擊“View” -“Descriptive Statistics”-“Histogram and Stats”,則可得滬市收益率rh的描述性統計量,如圖1所示:

3.2 平穩性檢驗

再次雙擊選取rh序列,點擊“View”-“Unit Root Test”,出現如圖2所示窗口:

對該序列進行ADF單位根檢驗,選擇滯后4階,帶截距項而無趨勢項,所以采用窗口的默認選項,得到如圖3所示結果:

在1%的顯著水平下,滬市的收益率r t拒絕隨機游走的假設,說明是平穩的時間序列數據。這個結果與國外學者對發達成熟市場波動性的研究一致:Pagan(1996)和Bollerslev(1994)指出:金融資產的價格一般是非平穩的,經常有一個單位根(隨機游走),而收益率序列通常是平穩的。

3.3 均值方程的確定及殘差序列自相關檢驗

通過對收益率的自相關檢驗,我們發現滬市的收益率與其滯后15階存在顯著的自相關,因此對滬市收益率r t的均值方程都采用如下形式:

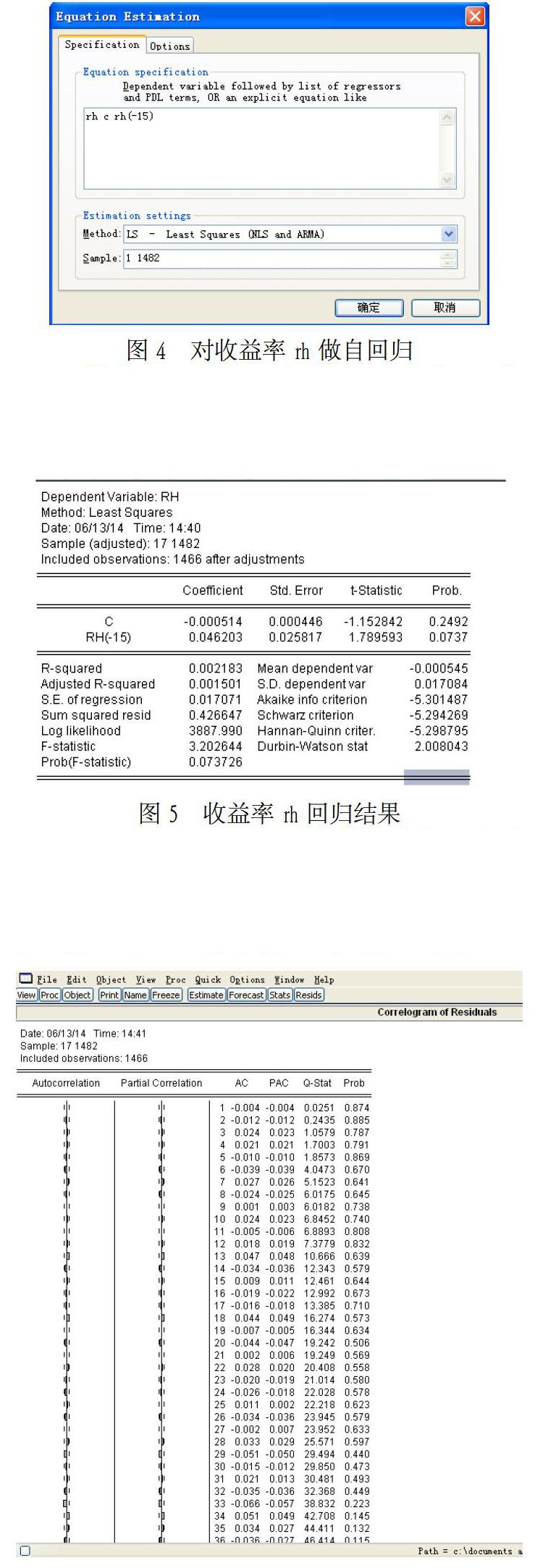

3.3.1對收益率做自回歸。在Eviews主菜單中選擇“ Quick ”-“ Estimate Equation ”,出現如圖4所示窗口:

在“Method”中選擇LS(即普通最小二乘法),然后在“Estimation setting上方空白處輸入圖4所示變量,單擊“OK”,則出現圖5所示結果:

3.3.2用Ljung-Box Q 統計量對均值方程擬和后的殘差及殘差平方做自相關檢驗。點擊“View”- “Residual Test”-“Correlogram-Q-statistics”,選擇10階滯后,則可得滬市收益率rh殘差項的自相關系數acf值和pacf值,如圖6所示:

點擊“View”- “Residual Test”-“Correlogram Squared Residuals”,選擇10階滯后,則可得滬市收益率rh殘差平方的自相關系數acf值和pacf值,如圖7所示:

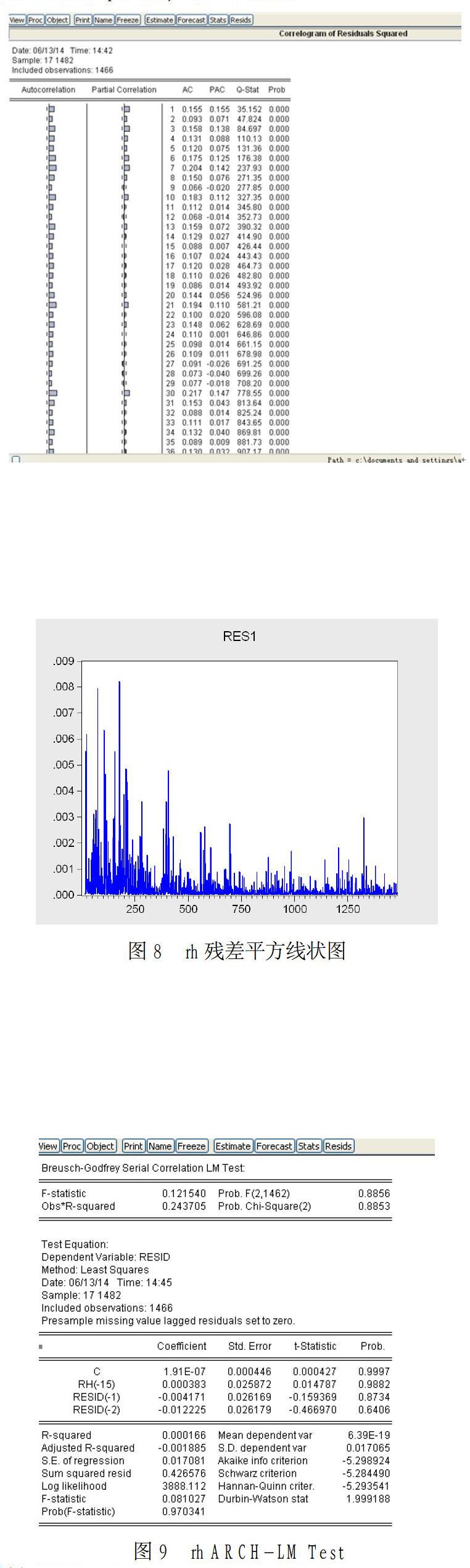

3.3.3對殘差平方做線性圖。對 rh進行回歸后在命令欄輸入命令:genr res1=resid^2,得到rh殘差平方序列res1,用同。雙擊選取序列res1,在新出現的窗口中選擇“View”- “Graph”-“Line”,得到res1的線性圖如圖8所示:

可見的波動具有明顯的時間可變性(time varying)和集簇性(clustering),適合用GARCH類模型來建模。

3.3.4對殘差進行ARCH-LM Test。依照步驟3.3.1,再對rh 做一次滯后15階的回歸,在出現的“Equation”窗口中點擊“View”- “Residual Test”-“ARCH LM Test”,選擇一階滯后,得到如圖9所示結果:

結果表明殘差中ARCH效應是很顯著的。

4.結論

通過ARCH和GARCH模型對滬市收益率的波動性做了全面的分析。通過分析,基本可以得出了以下結論:

4.1通過建立ARCH模型和上述實證分析,收益率系列具有獨立性。

4.2在使用GARCH模型來模擬股票價格波動時,指數系列存在條件異方差性。通過對上證指數收益率作ARCH效應檢驗,可以看出收益率在一段時間波動幅度大,在另段時間波動幅度又比較小,說明收益率的波動呈現集聚性。

參考文獻:

[1]萬蔚,江孝感.我國滬深股市的波動性研究:基于GARCH族模型[J].價值工程,2007(10).

[2]吳霖.基于GARCH模型的股票市場價格波動分析[J].價值工程,2010(26).

[3]張曉峒.計量經濟學軟件Eviews使用指南[M].天津:南開大學出版社,2004.

[4]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

作者簡介:

雷 鳴(1989—),男,江西南昌人,江西財經大學軟件與通信工程學院教育技術學專業13級碩士研究生,研究方向:移動學習與手機軟件開發。