央行政策利率與同業市場利率傳導關系實證研究

2016-03-19 01:38:37邢學艷茆訓誠

上海師范大學學報(哲學社會科學版) 2016年4期

邢學艷,茆訓誠

(上海師范大學 商學院,上海 200234)

一、引言

美國在完成利率市場化改革之后,1994年美聯儲開始將貨幣政策的中間目標由M2調整為聯邦基金利率,價格型目標取代數量型目標,貨幣政策的理論基礎由貨幣主義變為泰勒規則。中國央行正在經由傳統的數量型調控方式(信貸傳導機制)向價格型調控方式(利率傳導機制)轉變的過程中,金融管制的放松和金融脫媒進程的加快弱化了央行對于數量型中介目標的監控力度,貨幣政策操作效果逐漸弱化,利率價格型調控方式越來越受到學術界和監管部門的關注。但是,從貨幣政策的實踐來看,中國目前利率傳導機制并不順暢。為配合政府“穩增長”的政策,2014年中國央行采取了一系列寬松的貨幣政策,例如擴大SLF、①SLO②操作中抵押品的范圍;通過公開市場操作來維持銀行間利率走廊區間穩定;此外,央行通過定向降準、再貸款和PSL③來改善信貸條件。但2014年第3季度貨幣政策報告中加權貸款利率仍高達7.33%,考慮PPI的持續下滑,實際利率超過8%,于是,央行在2014年11月時隔兩年后首次降息。2015年期間,央行采用PSL與信貸資產質押再貸款等數量、價格引導復合型貨幣政策工具,仍未達到信貸擴張與利率下行的目的,社會融資成本依然高企,因此,央行不得不在2015年內連續5次降息。

中國央行SLO、SLF的設立主要用于調節流動性并引導市場基準利率。但是實踐表明,央行SLO和SLF操作對短期貨幣市場利率與長期市場利率的控制依然較弱。原因如下:1.從短期市場利率來看,貨幣基金、互聯網金融等高流動性金融工具的發展使銀行面臨“存款脫媒”壓力,同業業務作為資金頭寸調劑的重要渠道,對調節商業銀行流動性的作用越來越重要,并且由于短期同業負債對接資產的久期較長,期限錯配使負債展期中同業融資存在剛性,導致銀行同業負債成本上升,貨幣市場利率過高。2.理財市場的競爭加劇了貨幣市場曲線的平坦化,雖然理財資金對接的資產收益率下降,商業銀行出于擴大市場份額的考慮,提供給居民的收益率依然較高,并且具有剛性。3.投資者對高收益金融產品的追逐與融資融券類杠桿式交易的增加導致資金分流,加劇了“金融脫媒”與無風險利率居高不下的格局。受貨幣市場高利率的影響,中長端利率亦處于歷史偏高水平。

通過回購操作影響銀行間市場利率是發達國家央行頻繁使用的貨幣政策調控機制,利率管制等金融監管因素的影響,使得中國政策利率與同業拆借利率之間的傳導并不暢通,央行難以通過同業市場利率的中樞傳導功能將其政策意圖及時有效地傳遞給整個金融市場體系,并最終實現貨幣政策目標。因此,本文關于央行政策利率與同業市場利率傳導關系的研究,對于解決中國利率傳導機制存在的問題具有重要的現實意義。

二、文獻綜述

貨幣政策傳導機制是否暢通直接影響到最終的政策實施效果,在貨幣政策傳導機制中,利率傳導渠道是一種非常重要的貨幣政策傳導模式。從其作用機制來看,利率傳導渠道屬于傳統的凱恩斯IS-LM 模型的核心內容。IS-LM是投資、儲蓄與流動性偏好和貨幣供給的簡稱,這一機制特別強調利率對投資乃至總產出的調節作用。貨幣政策利率傳導機制橫向上可分為“內部渠道”(金融變量之間的傳導)④和“外部渠道”(中介金融變量到實際宏觀經濟變量的傳導)。泰勒(Taylor)是利率傳導渠道的積極倡導者和堅定支持者。[1~3]而伯南克和布林德(Bernanke and Blinder)的研究從實證角度驗證了利率渠道是美國貨幣政策傳導的現實模式。[4]貨幣政策利率傳導的“內部渠道”主要是指央行的政策利率(如央行回購利率)和銀行間市場利率之間的傳導關系。由于央行回購操作在國外尤其是發達國家已經有很豐富的實踐經驗,所以一些學者對于中央銀行回購政策的傳導效應進行了實證研究。例如,迪特·諾茲和C·J·奧弗曼斯(Dieter Nautz and Christian J.Offermanns) 運用誤差修正模型研究歐洲銀行隔夜拆借利率 (Eonia) 對于歐洲央行回購利率和期限利差的反應,并進一步探討了隔夜拆借利率在利率走廊的位置。[5]莫滕·比徹(Morten Bech)等運用向量誤差修正模型研究美國聯邦基金利率和市場回購利率之間的關系,研究表明 :兩個利率在金融危機前后保持聯動,兩者間的長期均衡關系在金融危機期間中斷。P·阿巴斯(Puriya Abbassi)基于歐洲中央銀行回購操作及隔夜拆借利率數據的研究表明,中央銀行回購操作的招標結果顯著地影響短期市場利率,而金融危機扭曲了兩者之間的關系。[6]

國內學者對于貨幣政策利率傳導機制的研究主要集中于“外部渠道”,對于“內部渠道”的研究相對較少。而且,由于較長一段時間以來,回購操作并不是中國央行經常使用的貨幣政策工具,因此,國內大多數關于“內部渠道”的研究焦點,集中在其他貨幣政策工具的傳導效應上。徐寒飛對央行再貸款利率與同業拆借利率之間的傳導關系進行研究,發現兩者之間的傳導存在非對稱性。[7]鄭振龍實證研究了央票發行利率與央票市場利率間雙向關系的周內效應,研究表明,在經濟正常波動時期,央票發行利率并未直接引導市場利率。[8]何東、王紅林、張雪瑩等考察了央票發行、存款準備金率調節等貨幣政策工具對中國銀行間貨幣市場利率的影響。[9~10]

總的來看,發達國家的實踐和研究已證實,央行回購利率和短期市場回購利率之間一般具有聯動性。相比較而言,國內對于該領域的研究還比較欠缺,本文希望能夠在國內已有文獻的基礎上做一些研究拓展。研究的邏輯起點是貨幣政策利率傳導機制的有效性,選擇央行政策利率與銀行間市場利率的傳導效應作為切入點,對兩者之間的傳導效應展開全面系統的研究。本文將首先運用銀行間貨幣市場的理論模型,分析商業銀行最優負債規模選擇、同業拆借利率的決定因素,以及央行逆回購利率對于同業拆借利率的影響機制;在研究中還將商業銀行異質性納入研究范圍,考慮不同規模的商業銀行在銀行間市場對于利率傳導效應的影響。在實證研究方面,采用面板VAR的方法,將研究的重點放在央行回購利率沖擊對于銀行間市場利率的影響上,同時還考慮商業銀行個體差異因素。

三、銀行間貨幣市場的簡單模型

1.商業銀行流動性成本與最優負債(向央行借款以及同業負債)規模分析

在銀行間貨幣市場模型中我們考慮一家風險中性的、獨立的銀行,該銀行在貨幣市場上是價格接受者。所有銀行具有給定的流動性需求,以變量R表示。為了滿足流動性需求,一家單一的銀行可從中央銀行或從銀行間市場借入流動性,當然,該銀行也可能向銀行間市場提供流動性。

銀行i以給定利率l從中央銀行借款,其借款額用Ki≥0表示。該銀行與中央銀行的信貸交易須以充足的抵押品為基礎。我們假設銀行持有的金融資產可以根據收益率因素進行嚴格的層次劃分。作為抵押品的資產必須符合央行規定的信用等級等特定標準,具有相對較低的收益率。抵押品擔保產生遞增的邊際成本。持有這些抵押品的機會成本由以下公式表達:

Qi=qiKi+fKi。

(1)

在公式中,fKi≥0,f0=0,f'≥0,f''>0,f'R<∞。參數qi≥0表示不同商業銀行持有抵押品所產生的不同水平的邊際機會成本(沒有用i做下標的函數、變量和參數對每個銀行而言相同)。我們通過持有抵押品不同的機會成本來表示銀行的異質性。

在銀行間市場,銀行可借入流動性或保持額外流動性。銀行i在銀行間市場的頭寸是:

(2)

在銀行間市場交易時,銀行面臨的交易成本由以下公式表示:

Zi=zhBi。

(3)

在公式中,hBi≥0,h0=0,h'Bi>0>0,h'Bi<0<0,h'0=0,h''Bi>0,h'R<∞,參數z>0。此外,我們假設成本函數對稱,即:hBi=h-Bi。本文關于邊際交易成本遞增的分析與巴爾托利尼、貝爾托拉和普拉蒂(Bartolini,Bertola and Prati)的分析方法類似。他們認為,當流動性偏離目標水平時,銀行會產生遞增的成本。[11]凸性反映出一家銀行搜索與之相匹配的有流動性需求的銀行時,會導致邊際成本增加。

把l定義為商業銀行向中央銀行借款的利率,e定義為銀行間市場利率,銀行i的總流動性成本如下:

Ci=Kil+Bie+Qi+Zi。

(4)

公式右邊的第一項描述了商業銀行向中央銀行借款的利息支付,第二項表示銀行間市場交易的利息支付或利息收益,最后兩項代表的是持有抵押品的機會成本以及交易成本。在模型中我們忽略銀行間市場的任何借貸風險。在實證分析部分,我們使用銀行間同業拆借利率作為銀行間市場利率的代理變量。

一家商業銀行通過選擇Ki的最佳水平(以Ki≥0為條件)最小化其總流動性成本。一階條件通過以下公式給出:

l+qi+f'-e-zh'=0。

(5)

方程(5)表明,如果商業銀行通過中央銀行和銀行間市場滿足其流動性需求,中央銀行資金的邊際成本l+qi+f'等于從銀行間市場借入資金的邊際成本e+zh'。如果商業銀行在銀行間市場供給流動性,中央銀行借款的邊際成本與銀行間市場借款的邊際交易成本之和等于銀行間市場借出資金的邊際收益e(注意,如果商業銀行保持在銀行間市場的流動性,h'<0適用)。

(6)

(7)

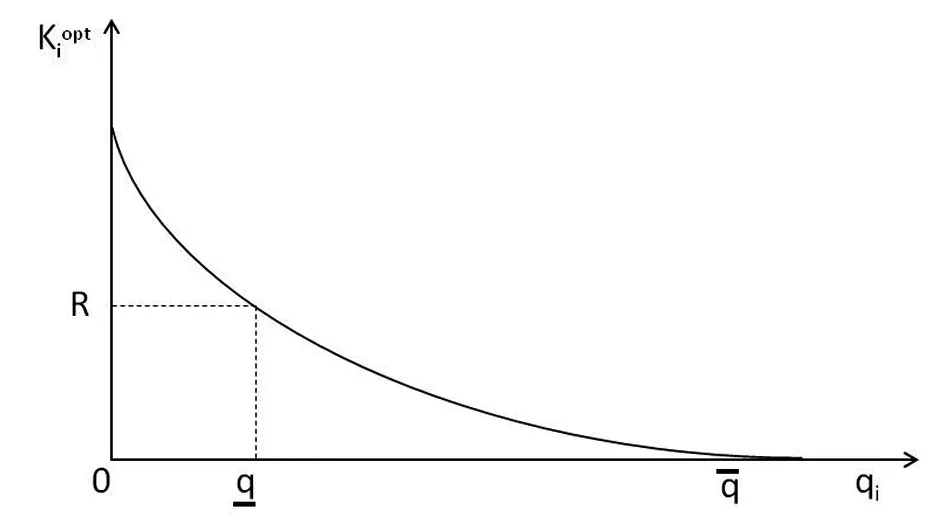

取Ki=R,對方程(5)求值,并解出qi,我們也可以得到qi的下閾限,通過下式給出:

(8)

由于qi≥0,方程(8)表明,銀行間市場利率必須嚴格大于中央銀行利率(e>l)。否則,沒有銀行愿意充當中介,即從中央銀行借款以保持在銀行間市場上提供流動性。

(9)

圖1 第i家商業銀行向中央銀行的最佳借款規模

2.銀行間市場均衡利率分析

在銀行間市場均衡利率e*這一點,流動性供給等于流動性需求。因此,根據密度函數gqi=G'qi(且G0=0),假設qi分布在銀行0,qmax區間,e*可通過以下方程確定:

(10)

(11)

(12)

(13)

方程(11)顯示出銀行間市場利率e*和中央銀行利率l之間的正相關關系。l增加會導致從中央銀行借貸成本的增加,這意味著在銀行間市場上的同業拆出方銀行和同業拆入方銀行會降低向中央銀行的借款需求。結果銀行間市場的流動性供給減少,需求增加,導致銀行間市場利率升高。

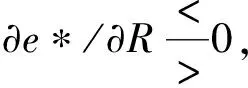

方程(12)顯示出:銀行間市場利率e*和總流動性需要R之間有正向關系。⑤該結果由成本函數fKi和hBi來決定。如果這兩個成本函數如本文假設的那樣為凸,那么,同業拆出方銀行將通過降低其在銀行間市場的流動性供給,以及通過從中央銀行借入更多的資金,從而滿足其額外的流動性需求。而銀行間市場的同業拆入方銀行將通過從銀行間市場和中央銀行借入更多的資金,來滿足其額外的需求。⑥結果銀行間市場上流動性供給減少,需求增加,導致銀行間市場利率上升。然而,實際上兩個函數f和h的凸性不是?e*/?R>0結果的必要條件。如果僅有一個函數為凸,而另一個函數為線性,該結果也成立;如果一個函數為凸,而另一個函數為凹,該結果也成立。在后一種情況下,我們必須額外假設成本最小化的二階條件f''+zh''>0得以滿足。接下來,我們會簡述在假設一個成本函數為凹的情況下,R的增長對e*的影響。

如果h''<0且f''>0,假設zh''

交易成本對銀行間貨幣市場利率的影響是不明確的,參見方程(13)。⑦銀行間市場升高的交易成本能導致銀行間市場借款銀行和供給銀行的邊際成本均提高。結果,需求和供給都會下降。e增加還是減少取決于成本曲線fKi和hBi的形狀,以及取決于密度函數gpi(該密度函數的影響大于其他因素的影響)。

理論模型研究總結:1.如果商業銀行持有的用于向央行借款的抵押品的機會成本在銀行間存在差異,銀行間市場就會存在;2.擁有較低機會成本的銀行將作為中央銀行和擁有較高機會成本銀行之間的中介;3.銀行間市場利率由銀行部門的總流動性需求、銀行間市場的交易成本、持有抵押品的機會成本以及后者在銀行間的分布確定;4.銀行間市場利率與央行政策利率呈正相關關系,與銀行業流動性需求的關系不確定。下文將對模型中主要變量之間的關系進行實證檢驗。

四、央行逆回購利率對同業拆借利率傳導效應的實證研究

1.面板VAR模型的選擇

本文通過構建面板VAR模型度量商業銀行同業拆借、央行逆回購利率、同業拆借利率以及銀行業總的流動性需求等變量之間的關系。相對于VAR模型,面板VAR通過引入個體效應和時刻效應變量來分析個體差異性和不同截面受到的共同沖擊,有其獨特之處。

2.變量的選取與說明

根據前面理論模型的分析,本文選擇的變量指標包括央行逆回購利率、同業拆借利率、銀行業同業負債總額、銀行業流動性需求總額以及上市商業銀行資產總額。⑦本文所研究的變量數據均采用季度數據,并對部分數據進行對數處理,時間跨度為2010年第1季度至2014年第3季度。本文研究變量的選取與說明如下:

(1)央行逆回購利率(CBR)與同業拆借利率(IBR):鑒于央行7 天回購操作無論在次數還是金額上都占據重要地位,而且在銀行間貨幣市場中,7 天同業拆借利率能夠非常靈敏地反映出短期內貨幣政策及市場上流動性的松緊程度,是具有代表性的合約利率,因此,本文選取央行 7天逆回購操作利率與相應期限同業市場拆借利率作為研究對象。其中,央行逆回購利率數據來源于Wind數據庫,因為央行在1個季度內可能有數次回購,且利率有區別,所以在這種情況下本文取季度內回購利率的平均值。同業拆借利率來源于中國人民銀行網站公布的“全國銀行間同業拆借市場交易期限分類統計表”。

(2)中國銀行業同業負債總額(IB):根據中國人民銀行調查統計數據公布的“中資全國性大型商業銀行信貸收支表”和“中資全國性中小型商業銀行信貸收支表”,將其公布的兩類銀行同業負債數據加總。

(3)中國銀行業流動性需求總額(準備金總額,TR):對于銀行業流動性需求,本文選用銀行業準備金總額作為度量流動性需求的變量指標,由“中資全國性大型商業銀行信貸收支表”和“中資全國性中小型商業銀行信貸收支表”中的準備金額度加總得到。

(4)商業銀行總資產數據(TA):中國大型國有控股商業銀行、全國股份制商業銀行以及地方性商業銀行的資產規模與經營特征存在諸多差異,其中也包括本文在理論模型部分提到的不同商業銀行向央行借款成本的差異,因此,本文選取資產規模變量體現銀行的差異性。銀行總資產規模的季度數據來源于Bankscope數據庫。

3.平穩性檢驗和模型形式設定

在進行面板VAR模型參數估計前需要做平穩性檢驗,由于ADF方法對面板數據做單位根檢驗時容易產生偏誤,因此,本文對所研究的變量數據進行面板LLC檢驗和IPS檢驗。如表1所示,在進行一階差分之后,同業負債、流動性需求總額等數據都為平穩序列,即一階單整。

表1 各變量平穩性檢驗結果

根據AIC準則和SC準則, 選擇最優滯后項為1,因此設定PVAR模型如下:

yit=αi+Ayi,t-1+γit+μit。

(14)

其中,yit=lnIBit,lnTRit,lnTAit,CBR,IBR,A是一個5*5的系數矩陣, 引入反映個體異質性的變量αi來體現不同的商業銀行的異質性,同時引入反映個體的時點效應的變量γit來體現在同一時點的不同截面上可能受到的共同沖擊。假設μit為一個服從正態分布的隨機擾動。

4.面板VAR的格蘭杰因果檢驗

本文以央行逆回購利率、同業拆借利率、商業銀行同業負債以及銀行業流動性需求為變量進行格蘭杰(Granger)因果檢驗,由格蘭杰因果檢驗結果(表2)可知,商業銀行總資產對同業負債規模產生單向影響。CBR與IBR不存在任何格蘭杰因果關系。從CBR到IB存在顯著的單向格蘭杰因果關系。TR是IBR的解釋原因,但TR與銀行同業負債IB之間不存在單向因果關系。

表2 格蘭杰因果檢驗結果(部分)

5.面板VAR的估計

為避免模型中時點效應和個體效應導致估計系數的偏差,本文采用截面均值差分來消除時點效應γit,采用向前均值差分(Helmert轉換)來消除個體效應αi,以此來保證轉換后的變量與滯后變量正交,并將滯后變量作為工具變量進行估計。本文利用GMM方法對面板VAR進行了估計,估計結果見表3。

表3 面板VAR模型的GMM估計結果

注:***、**、*分別表示在1%、5%、10%的水平下顯著,h_.表示helmert轉換后的變量,L1. h_.表示各個變量的一階滯后項。

根據表3的估計結果可見,TA與IB具有正向關系,說明商業銀行的個體異質性會影響到同業市場的拆借規模,一般來講,大銀行對于存款負債的依賴程度較低,在吸收非存款負債方面,大銀行更有優勢,即大銀行可以通過同業拆借、發行CDs以及在國際金融市場融資等主動負債方式獲得資金。

表3表明,CBR的滯后一期對IB的影響不顯著。根據前面的理論模型分析,如果央行提高逆回購利率,銀行間市場上的同業拆出方銀行和同業拆入方銀行都會降低向中央銀行的借款需求,資金拆入方銀行的同業負債需求增加,即CBR對IB產生正向影響。從本文的實證分析結果來看,影響系數為0.2082,但是不顯著。

CBR影響IBR的傳導效應是本文研究的重點,CBR與IBR之間的傳導機制暢通是保證貨幣政策利率傳導機制有效必不可少的前提條件。觀察表3中的實證結果,我們發現CBR影響IBR的系數為-0.0065,且不顯著。因此,實證分析沒有證明央行逆回購利率的調整能夠對同業拆借利率產生正向影響。說明我國央行對于貨幣市場利率控制力較弱,貨幣政策利率傳導機制并不順暢。

TR對于IB和IBR的影響也是本文重點研究的問題之一。本文中TR表示商業銀行的流動性需求。國外部分學者的研究表明,流動性需求的增加會帶來同業負債的需求增加、提高同業拆借利率。根據表3 的估計結果,TR對于IB的影響系數為-0.6648,但是不顯著,說明滿足準備金需求并非中國商業銀行近幾年同業業務擴張的主導因素。金融脫媒以及貸存比、資本充足率對貸款擴張的制約,從資產和負債兩個方面促使我國商業銀行同業業務自2010年以來迅速增長。TR對于IBR的影響系數為-0.1990,在1%的水平下顯著,表明央行對于法定準備金率的調節能夠影響到銀行間的拆借利率。

6.脈沖響應函數分析

本文通過給予變量一個標準差的沖擊,使用Monte Carlo模擬500次得到脈沖響應函數圖,如圖2所示,并給出95%的置信區間。圖2中橫軸代表沖擊反應的響應期數,滯后期數為6,縱軸表示內生變量對于沖擊的響應程度。

圖2 銀行業總體脈沖相應函數

圖3 大銀行和小銀行脈沖相應函數注:橫軸代表沖擊反應的滯后期數(6期),縱軸代表內生變量對于沖擊的響應程度,中間曲線為脈沖相應函數曲線,兩側為95%的置信區間,使用Monte Carlo模擬500次得到。

(1)CBR的沖擊對IB和IBR的影響

分析圖2(a)可以看出,CBR一個標準差的沖擊會立刻對IB產生非常顯著的正向影響,但是隨后影響程度大幅度降低,在滯后第6期趨向于一個較小的正值,在考察期內均為正向影響。說明央行回購利率提高短期內會減少商業銀行對央行的負債,選擇同業負債對商業銀行來講更有利。圖2(b)中CBR的沖擊開始對IBR產生負的影響,第2期之后轉變為正向的影響,因此脈沖相應函數分析沒有證明CBR沖擊會對IBR產生長期穩定的正向影響。這一結果表明中國央行逆回購利率與貨幣市場利率之間不存在穩定的正向關系。CBR沖擊對IBR開始產生負的影響,可能的原因是:當央行試圖通過降低逆回購利率來降低市場利率時,部分商業銀行以較低的成本從央行借入資金,然后在同業拆借市場上以較高的利率貸出盈利,商業銀行的套利行為使得逆回購利率對貨幣市場利率的影響作用失效。這一分析結果與本文引言部分所提出的問題相一致,盡管央行采取一系列政策,旨在降低市場利率,但是貨幣市場利率過高,且具有剛性,政策效果不理想。

(2)TR的沖擊對IB和IBR的影響

分析圖2(c)可以發現,給TR一個標準差的沖擊對IB產生正向影響,并且在第1期期末達到最大值,之后迅速減弱,在第2期期末趨于0,說明流動性需求或者準備金需求增加,會帶來銀行間同業負債增加,但是影響不具有長期性和持續性。

圖2(d)表明,TR沖擊在當期對IBR產生大幅度的負向影響,并且影響值瞬時大幅度下降,在第2期期末基本趨于平穩狀態且影響值基本接近0。本文認為脈沖響應分析結果中TR沖擊對IBR產生負向影響的原因可以從兩個方面來分析:第一,央行提高法定準備金率、流動性需求增加的情況。在中國的銀行間市場上充當資金供給方的一般是大型商業銀行,而城市商業銀行等小銀行往往充當資金凈拆入方。小銀行在準備金率提高的情況下對同業負債的需求增加,而大型商業銀行由于受到“存款分流”的影響以及貸存比的約束,貸款擴張受到限制,同業資產的配置部分替代貸款業務,因此大銀行在銀行間市場上的流動性供給增加,同業拆借利率并沒有因為流動性需求的增加而上升。第二,央行降低法定準備金率,流動性需求減少、同業拆借利率反而上升的情況。2014年,中國央行實施兩次“定向降準”以降低融資成本,但是社會融資成本依然高企。本文認為,中國央行實施“降準”的貨幣政策,確實減少了商業銀行的法定準備金需求,但是互聯網金融的沖擊、金融脫媒和存款分流,以及存款短期化和活期化趨勢,引致了更加剛性的流動性需求,而且后者對商業銀行的影響占主導地位。圖3(a)和圖3(b)表明,央行逆回購沖擊對小銀行同業負債產生短期正向影響,從第2期開始對大銀行產生短期負向影響,說明中國不同規模的商業銀行對同業拆借市場運行機制的影響不同。

7.方差分解

為了更精確地考察主要變量之間的相互影響程度,本文通過方差分解分析,得到不同VAR方程的沖擊反應對內生變量波動的貢獻度,表4給出了第10個預測期的方差分析結果。

表4 同業負債以及同業拆借利率的方差分解結果(部分)

從表4可以看出,央行逆回購操作利率對商業銀行同業負債規模的方差貢獻很小,基本可忽略,流動性總需求對同業負債的影響程度略高于央行政策利率,但方差貢獻度也不到1%。銀行資產規模對同業負債的方差貢獻度約為4%,說明大銀行和小銀行在同業市場上的拆借行為有些差異。央行逆回購利率對同業拆借利率波動的解釋程度約為6%,說明同業拆借利率受央行政策利率沖擊的影響程度不高。銀行業流動性總需求對同業拆借利率的方差貢獻率高于12% 。與前文脈沖響應函數部分的分析思路相一致,本文認為央行調整法定準備金率對于銀行業流動性總需求,以及同業拆借利率存在一定的影響關系,但是央行調高與調低法定準備金率所產生的政策效果可能存在非對稱性,即央行提高法定準備金率會導致同業拆借利率上升,但是央行降準卻未必會降低同業拆借利率。

8.實證結果的進一步分析

上述面板VAR與脈沖響應分析結果證明,中國央行政策利率并沒有有效地引導同業市場利率。本文認為,金融管制因素是我國利率傳導機制不暢通的主要原因:(1)存款市場利率上限的管制所引發的“金融脫媒”阻礙了央行逆回購向銀行間市場利率的傳導(2014年的貨幣政策實踐),“金融脫媒”問題也促使央行加快了利率市場化的步伐。(2)盡管中國在2015年10月從政策層面已經完成利率市場化,但是諸多金融管制的存在使得中國的利率市場化與發達國家實質性利率市場化存在顯著的差異,這是利率傳導機制不暢通的深層次原因。金融管制在很大程度上導致中國不同類型的金融市場分割、金融替代品缺失、多層次直接融資市場缺乏。總結美國的經驗發現,美國之所以能實現不同利率之間的有效聯動,一方面是因為市場上存在豐富的銀行存款替代品;另一方面,美國的債券市場規模龐大,而且擁有多種層次的資本市場,發行債券能夠成為銀行貸款的有效替代。因此,存款利率和貸款利率實現了完全市場化。與美國相比,中國居民金融資產配置的主體仍然是存款,貸款市場也缺乏相對有規模的金融替代品,因此,居民和廠商面臨的需求曲線彈性比較小。中國利率管制放松重在強調“官方”的利率市場化,實際上并未改變金融體系中金融管制對于存款利率與貸款利率真正市場化的約束與障礙。另一方面,從貨幣政策操作層面來看,中國債券市場規模比較小、公開市場業務操作工具單一,SLF與SLO推出時間較短,在提高貨幣調控效果、增強對貨幣市場利率的調控效力以及靈活性方面,還有待于進一步完善。

五、研究結論與政策建議

本文運用銀行間貨幣市場的均衡模型研究政策利率與同業拆借利率之間的傳導效率問題。理論研究表明:央行逆回購利率(即商業銀行向央行借款的成本)的變化會影響商業銀行同業負債的規模,并進一步影響到同業拆借市場利率;銀行業流動性需求對同業拆借利率的影響取決于商業銀行在央行負債與同業負債之間的選擇。實證部分對于理論模型中的變量間關系進行面板VAR檢驗。綜合面板VAR分析結果,我們發現:1.中國央行逆回購利率和同業拆借利率之間不存在正相關關系。2.中國銀行業流動性需求與同業拆借利率存在一定的負相關關系。在央行提高法定準備金率(銀行業流動性需求增加)的情況下,小型商業銀行同業負債需求增加,而大型商業銀行以同業資產配置替代貸款業務,充當同業拆借市場的流動性供給方,因此同業拆借利率并沒有上升。3.政策利率與銀行間市場利率傳導不暢通表明,中國不同的利率之間不具備良好的互動性和關聯性。

基于本文的研究,提出以下政策建議:1.加快金融監管改革,放松對于金融產品的審批和金融產品申購主體的基本限制,建立多層次的直接融資市場。利率市場化改革并非簡單的存款利率上限取消和利差減小,而是需要這一項改革背后的金融市場條件與監管條件都達到相應的要求。在中國貨幣政策調控由數量型信貸傳導機制向利率價格型傳導機制轉變的過程中,金融監管改革、多層次的直接融資市場建設與實質性利率市場化,對于貨幣政策調控轉向價格工具是至關重要的。2.提高公開市場操作的有效性。長期以來,中國貨幣政策調控更多地依賴于法定準備金率和央行直接調節基準利率,因此,積極進行公開市場操作工具的創新、優化中國公開市場業務的政策效果是必要的。隨著利率市場化與金融監管改革的進一步深入,中國將最終形成以央行政策利率為基礎,以銀行間市場利率為中介,由市場供求決定金融機構存貸款利率的市場利率聯動體系和暢通的利率傳導機制。

注釋:

①SLF:即常備借貸便利,央行在2013年創設的流動性調節工具,旨在滿足金融機構期限較長的大額流動性需求;利率水平根據貨幣政策調控、引導市場利率的需要等因素確定;以抵押方式發放。工具類型:數量、價格引導復合型。

②SLO:即公開市場短期流動性調節工具,以7天以內的回購為主,旨在指引市場基準利率,為利率市場化打好基礎。央行在短期利率水平上已經通過SLO建立利率走廊機制。工具類型:數量、價格引導復合型。

③PSL:是指抵押貸款補充貸款,將商業銀行的貸款納入用于基礎貨幣投放的合格抵押品,2014年央行創設這一工具的目標是以PSL的利率水平來引導中期政策利率。工具類型:數量、價格引導復合型。

④鑒于本文的研究主題是“政策利率與同業市場利率之間的傳導關系”,因此主要回顧與綜述貨幣政策利率傳導機制“內部渠道”的相關文獻。

⑧本文在引言部分提到互聯網貨幣基金對商業銀行負債的影響,如果其收益率高于銀行存款收益率,那么資金由于逐利的需求會流向互聯網貨幣基金,引起銀行間市場流動性短缺,從而間接影響同業拆借利率。但是,由于互聯網金融產品收益率的數據始于2013年6月,因此,受樣本時間所限,實證研究中沒有選取互聯網貨幣基金收益率指標。

[1] Taylor, J. Discretion Versus Policy Rules in Practice[J]. Carnegie-Rochester Conference Series on Public Policy, 1993,(39):195-214.

[2] Taylor, J. The monetary transmission mechanism: an empirical framework[J]. Journal of Economic Perspectives, 1995,(9):11-26.

[3] Taylor, J. Alternative views of the monetary transmission mechanism: what difference do they make for monetary policy[J]. Oxford Review of Economic Policy,2000,(16):60-73.

[4] Bernanke, B., A. Blinder. The federal funds rate and the channels of monetary transmission[J]. American Economic Review, 1992,(82):901-921.

[5] Nautz, D. and C. J. Offermanns. The Dynamic Relationship between the Euro Overnight Rate, the ECB’s Policy Rate and the Term Spread[J]. International Journal of Finance and Economics, 2007,12(3):287-300.

[6] Puriya Abbassi , Dieter Nautz. Monetary transmission right from the start: On the information content of the Euro system’s main refinancing operations[J]. The North American Journal of Economics and Finance,2011,23(1):54-69.

[7] 徐寒飛.利率非對稱傳導關系與利率政策的效率[J].世界經濟,2004,(8).

[8] 鄭振龍,莫天瑜.政策利率引導市場利率的走勢嗎?——央票發行利率與央票市場利率雙向互動關系研究[J].財貿經濟,2011,(1).

[9] 何東,王紅林.利率雙軌制與中國貨幣政策實施[J].金融研究,2011,(12).

[10] 張雪瑩.存款準備金率調節對市場利率的影響效應研究[J].數量經濟技術研究,2012,(12).

[11] Bartolini, L. ,G. Bertola, A. Parti. Banks’ Reserve Management, Transaction Costs, and the Timing of Federal Reserve Intervention[J]. Journal of Banking and Finance, 2001,(25):1287-1317.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18