中國股票市場宏觀經濟政策反應效果的實證研究

2016-03-24 08:57:33羅茜

中國市場 2016年11期

羅茜

[摘要]股票市場作為中國市場經濟體系的重要組成部分,能否健康發展是中國經濟穩定發展的重要基礎。宏觀經濟政策是影響股市的重要因素,探究中國股票市場政策反應效果能夠直觀反映不同政策對股市的影響程度。文章利用GARCH模型,從貨幣政策和財政政策兩個方面進行宏觀經濟政策對股票價格波動影響的實證分析。結論表明利率和印花稅率對股價波動有顯著影響,貨幣供應量不能顯著影響股價波動,進而查明原因提出建議以加強宏觀經濟政策對股票市場的有效調控。

[關鍵詞]宏觀經濟政策;股價波動;GARCH模型

[DOI]1013939/jcnkizgsc201611018

股價波動是股票經營的必然現象,在頻繁的股價波動中股票市場發揮著基本的優化資源配置功能,同時也保持其合理的流動性。但相對于我國經濟7%的增長速度,過于頻繁且劇烈的股價不合理波動對經濟體系會產生一系列不良后果。從微觀角度看,投資者會失去對相關基礎規律的判斷,無法正確把握股市的漲跌起伏,增大了投資風險。從宏觀角度看,股票市場作為國民經濟系統重要的組成部分,異常的波動會加大整個經濟體系的系統風險,使投機性增強,削弱了資源配置功能。股價的暴漲暴跌無疑加大了國家有關部門宏觀調控股市的難度,降低了政府利用宏觀經濟政策調節股市的效率。基于此,研究政府宏觀調控政策對中國股市波動性的影響,有利于加強政府對股市的管理和控制,提高股市的監管力度,進而促進股市健康、平穩、持續的發展。

1理論研究

宏觀經濟政策對股票市場的影響主要表現在貨幣政策和財政政策兩個方面。

在貨幣政策對股市的影響的研究主要是考察貨幣供應量和利率對股市的影響。錢小安(1998)以經典靜態回歸方法為基礎,對1994年3月至1997年2月間的貨幣供應量和股價之間的相關性進行了研究,發現滬深指數與M1同向變化,與M2相關性較弱,且不穩定。劉熀松(2004)進行實證分析發現,貨幣供應量與股價之間并不存在長期的協整關系,但M1的變化對股價的變化有明顯的影響,股價的變化對M0的變化有明顯的影響。Thorbecke,Alarm(1994)利用1974—1979年的原始數據,發現股票收益和聯邦基金利率之間存在顯著的逆向聯系。Bomfim(2003)采用了GARCH模型,分析貨幣政策宣布與股市變化之間的關系,發現股市大幅度的波動都是受短期決策的影響,而定期規范性政策的宣布對股市的影響不大。

財政政策對股市的影響可以從財政收入和財政支出兩個方面探討,具體包括政府購買、國家預算、稅收和國債政策,而其中印花稅對股市有直接調控作用。國外關于印花稅調整對股市影響主要是考察印花稅調整是否有利于抑制股市投機,據此分為三個派別,分別是波動抑制論、波動增強論和波動無關論。國內方面,范南、王禮平(2003)運用統計研究、事件研究和GARCH模型等方法對印花稅的調整與股市收益率波動性之間的關系進行了研究,發現印花稅上調增加股市收益波動性。聶柯(2009)從印花稅出發分析宏觀經濟政策對股市的影響,認為從短期和中期看,印花稅可以作為調控股市的有效工具。但是在我國股市長期健康發展的角度看,不能利用頻繁調整印花稅的方法來調控股市。

2宏觀經濟政策對股市影響的實證分析

21模型確定

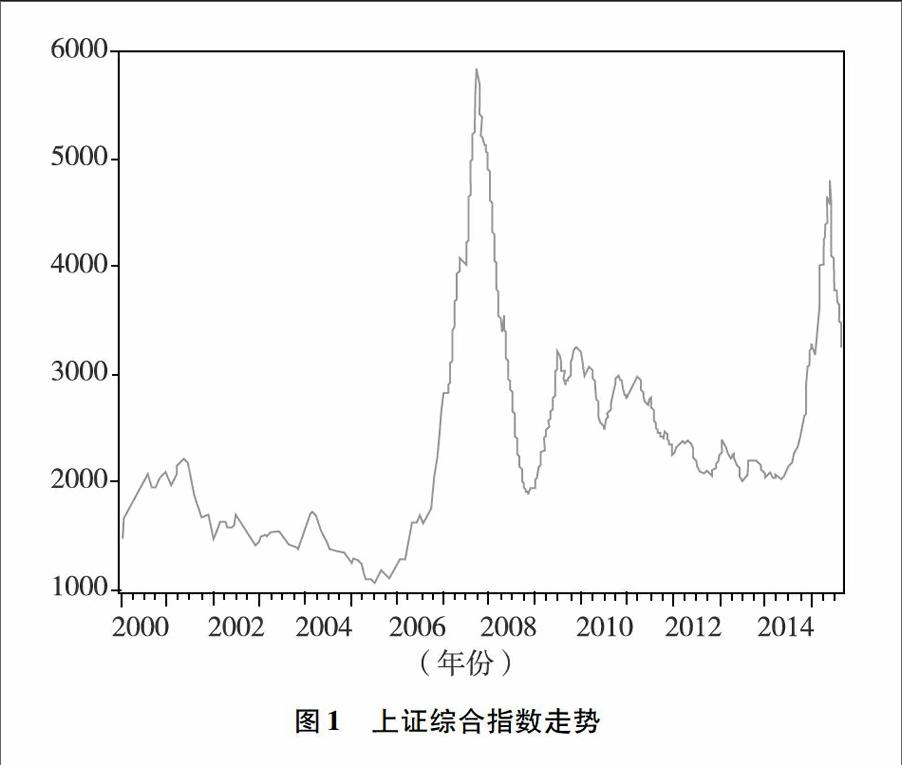

通過觀察上證綜合指數走勢圖(見圖1)可以看出,中國股市存在明顯的非規律波動性,為了解決可能出現的異方差問題,利用GARCH模型來研究宏觀經濟政策對中國股市的影響。

在上述模型中,srt表示第t期上證綜合指數月收益率,i表示收益率的滯后期數,j表示移動平均項的滯后期數,均值方程(1)表示第t期收益率線性依賴于前i期收益率和前j期移動平均項。ht表示條件方差,ut為獨立同分布的隨機變量,ht與ut互相獨立,ut為標準正態分布。m表示殘差平方項的滯后期數,l表示自回歸項的滯后期數,Xk表示國家實施的第k種政策。由于政策影響存在時滯效應,所以選擇滯后一期的政策作為條件波動性的解釋變量,ζk表示上一期的第k種政策對本期股市條件波動性的影響程度。

22股市指標的選取

考慮到股價指數開始于1991年,時間跨度較短。又因為1998年12月《證券法》的執行以及11月國家對央行的機構框架的改革,央行取消了對商業銀行的信貸規模控制,采取利率和存款準備金率等政策工具更靈活地調整。因此本文選擇2000年1月至2015年9月作為樣本區間,并以Pt作為第t月上證綜合指數的平均收盤指數。在估計時以上證綜合指數的月收益率作為考察變量,為了減少誤差,對月收益率進行對數處理,收益率的計算公式:sr=lnPtPt-1。共189組數據。數據來自東方財富網,且均采用Eviews和Excel進行處理和檢驗。

23宏觀經濟政策指標的選取

231貨幣政策指標的選取

貨幣政策包括貨幣供應量的調整和存貸款利率等。根據研究目標和數據可得性,本文選擇貨幣供應變動量(M2)和一年期存款利率變動量(r)作為貨幣政策變化的度量指標。數據來源于中國統計局網站。

232財政政策指標的選取

財政政策中印花稅對股市有直接調控作用,因此,本文以證券交易印花稅率變動量(sd)作為財政政策變化的度量指標。數據來源于中國統計局網站。

24描述性統計分析

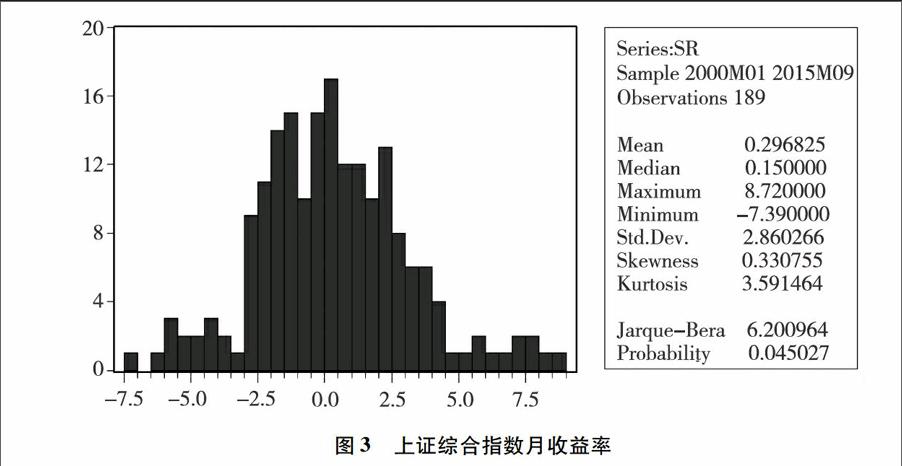

圖3可知,上證綜合指數月收益率序列偏度為03308,大于0,說明序列分布有長的右拖尾。峰度為35915,高于正態分布的峰度值3,說明收益率序列具有尖峰和厚尾的特征。JB統計量為62010,P值為00450,月收益率sr在較低水平下顯著異于正態分布。

25數據平穩性檢驗

本文運用ADF法對各變量進行單位根檢驗,檢驗結果見表1。

表1檢驗結果變量ADF統計量1%臨界值P值結論sr-87324-3465200000平穩M2-17489-3465204051平穩r-62277-3465400000平穩sd-136382-3465200000平穩

從表1可以看到,上證綜合指數月收益率(sr)以及貨幣供應量(M2)、利率(r)和印花稅率(sd)序列都是平穩序列。

26協整檢驗

為了解釋各變量間是否存在長期的均衡關系,需要對各變量進行協整檢驗。本文的模型分析中有4個變量,因此采用JJ檢驗方法,對sr、M2、r、sd分別進行協整檢驗,檢驗結果見表2。

27ARCH效應檢驗

271滯后階數的選擇

從圖4可以看到,自相關圖和偏相關圖都具有拖尾和一階單峰特征,這表明可以建立 ARMA(1,1)模型;同時,滯后多階的自相關系數和偏自相關系數相對較大,這又表明可以建立ARMA(3,3)模型。通過模型的回歸結果得到,只有ARMA(1,1)模型的自回歸項和移動平均項系數是統計顯著的,因此選擇ARMA(1,1)模型進行實證研究。即 GARCH 模型中的均值方程(1)可以更確切地表示為:srt=c1+φ1srt-1+γ1εt-1+εt。檢驗結果見表3。

272ARCH-LM檢驗

前面的描述性統計表明,上證綜合指數月收益率序列不服從正態分布,其波動存在集群性特征。利用ARCH-LM檢驗方法進一步檢驗殘差序列中的自回歸條件異方差特性,檢驗結果見表4。

28模型選擇

對不同的ARCH 類模型進行回歸,比較AIC值以及各統計量的顯著性,GARCH(1,2)系數顯著性最好的條件下具有最小的AIC值。基于上述分析,可以建立如下模型:

srt=c1+φ1srt-1+γ1εt-1+εt

εt=utht

ht=k+α1ε2t-1+β1ht-1+β2ht-2+ζ1M2t-1+ζ2rt-1+ζ3sdt-1

29實證結果

利用上述實證模型,可以得到表5。

3實證結論及分析、建議

通過實證分析可以得出,在國家利用宏觀經濟政策調控市場時,其利率和印花稅率的調整對股市產生顯著影響(在5%水平上顯著),而貨幣供應量的變動對股市波動的影響并不顯著。隨著我國經濟的增長,M2一直處于不斷上升的趨勢,且較均勻的變動。雖然貨幣供給量的提高可以刺激股市,但是微小的變動幅度不足以改變股市的波動趨勢,因此貨幣供給量的變動影響不顯著。利率和印花稅率進行了有限次數的調整,利率的提高會導致股票價格波動顯著減小。當利率提高時,投資者獲取資金的成本提高,因此部分風險規避者選擇將資金存入銀行以獲得較高的無風險收益,不少投資者會將進入股市的資金收回,使得股市的資金量減少,股票價格的波動性也隨之減小。當利率降低時,獲取資金成本的降低會使大量資金投入股市,股市貨幣數量增多,股票價格的波動性也就增大。理論上,當股市劇烈上漲時,可以通過上調印花稅率來遏制其上漲;急劇下跌時可以通過下調印花稅率來推動其上漲。但實際中隨著印花稅改為單邊征收,印花稅率的提高意味著賣出股票時成本提高,出于謹慎操作賣出有所減少股價可能上升。另外2007年5月30日大幅上調印花稅后,中國股市在印花稅上調后的首日下跌65%,但是不久重新步入升勢,直到10 月中旬創歷史新高;2008年4月24日下調印花稅,上證指數在短暫上升后,在當年11月初跌幅過半。產生這種現象的主要原因是中國股市存在許多的噪聲交易者,他們更看重于股市上漲期間的預期收益和股市下跌期間的損失情況,而忽視了印花稅率調整所造成的成本增加和減少,而印花稅率都是順應市場情況而變動,因此印花稅率的變化對股票價格波動性產生顯著的正向影響。

基于本文的研究結果,提出以下政策建議:一是合理制定宏觀經濟政策,提出符合中國股市的發展狀況的政策,以提高調控股市的效率,保障股市穩定、持續的發展;二是建立和完善股市信用交易制度,減小噪聲交易者對股票價格波動的影響,使得股票價格能夠充分反映真實信息,提高股市的有效性。

參考文獻:

[1]陳其安,張媛,劉星宏觀經濟環境、政府調控政策與股市波動性——來自中國股市的經驗證據[J].經濟學家,2010(2):90-98

[2]肖瓏政策性因素對中國股價波動的影響研究[D].湘潭:湘潭大學,2006

[3]吳淑娥,仲偉周,黃振雷,等貨幣政策對股票價格的非對稱性影響——基于熊、牛市不同市場態勢下的實證分析[J].廣東金融學院學報,2012(3):53-63

[4]張媛政府調控政策對中國股市影響的實證研究[D].重慶:重慶大學,2010

[5]趙莉基于GARCH模型的滬深300指數收益率波動性分析[D].成都:成都理工大學,2012證關系研究——以四川為例[J].統計與決策,2013(21)

[6]潘力人口老齡化對我國勞動力供給影響問題研究[D].北京:中共中央黨校,2013

[7]鄔滄萍社會老年學[M].北京:中國人民大學出版社,1999

[8]姚雪松,王志勇經濟發展、技術進步對人口老齡化的影響[J].經濟問題,2014(5)

[9]張帆城鎮化對居民健康的影響:基于有序概率模型的實證研究[J].中國衛生經濟,2014(12)

[10]曾光霞中國人口老齡化新特點及影響[J].重慶大學學報:社會科學版,2014(2)

[11]朱勤城鎮化對中國城鄉人口老齡化影響的量化分析[J].中國人口科學,2014(5)

[12]張馨婷公共政策視角下的中國人口老齡化研究[J].中國市場,2015(30)