基于政治成本的盈余管理研究

2016-03-24 23:39:07孫曌羅棟梁

現(xiàn)代經(jīng)濟信息 2016年3期

孫曌++羅棟梁

摘要:盈余管理作為財會界學者關注的熱點問題,在國外已取得豐富的研究成果。政治成本假說作為實證會計理論的三大假說之一,對盈余管理行為有著重大影響。區(qū)別于國外政治成本研究背景既定的研究結論,我國的政治成本研究更為獨特。本文在已有的研究模型和研究成果的基礎上,從政治成本假說的角度出發(fā),通過實證研究和規(guī)范研究相結合,旨在研究受我國政治成本影響較大的紡織服裝行業(yè)在面臨有利的宏觀政策時是否發(fā)生盈余管理行為。通過實證分析,得出結論:我國紡織行業(yè)面臨有利的宏觀政策調(diào)控下,僅在2009年可能存在調(diào)低操控性應計的盈余管理行為;而在2010~2011年間,沒有確切正確顯示樣本企業(yè)存在盈余管理行為。

關鍵詞:盈余管理;政治成本;紡織服裝行業(yè);實證研究

中圖分類號:F230 文獻識別碼:A 文章編號:1001-828X(2016)003-000-02

一、引言

盈余管理普遍存在各行企業(yè)中,即使有效性市場和契約的存在,企業(yè)管理者基于不同目的仍會進行盈余管理。政治成本假說雖然作為實證會計理論的三大假說之一,但是在研究企業(yè)實證問題時經(jīng)常過于簡單或被忽略,如傳統(tǒng)行業(yè)遭遇出口量急劇下降此類較為顯著的政治成本特色的研究較少。

紡織服裝業(yè)作為我國傳統(tǒng)行業(yè),帶有濃重政治背景色彩。2008年以來,政府出臺一系列推動紡織服裝行業(yè)出口的扶持政策。2009-2011年中國紡織服裝行業(yè)發(fā)展報告指出:2009年我國服裝行業(yè)效益逆勢而上,企業(yè)相關盈利指標呈上升趨勢:2009年到2011年,中國紡織內(nèi)需市場持續(xù)旺盛,行業(yè)內(nèi)銷貢獻增強;服裝出口數(shù)量明顯回升,逐年快速增長。行業(yè)運行質(zhì)量穩(wěn)步提升,贏利能力不斷提高。理論上,我國紡織行業(yè)上市公司財務報表里相關收益指標總體應呈現(xiàn)上升趨勢。

基于國外政治成本已有研究成果標明:即使政府出臺相應的積極政策推動相關行業(yè)的發(fā)展,但是出于獲得政府更大扶持力度或享受更多優(yōu)惠政策措施的目的,企業(yè)仍會通過降低可操控性應計來降低報告利潤來謀求政府保護。然而,我國具有獨特的國情和背景,我國企業(yè)與國外相比在會計政策選擇、管理經(jīng)營方面有較大差異。因此,本文旨在研究在我國獨有的政治成本角度下,我國紡織服裝行業(yè)在面臨有利的宏觀政策調(diào)節(jié)下,是否會進行盈余管理,即進一步降低報告利潤。

二、實證研究

1.樣本的選取與數(shù)據(jù)來源

由于2008年末,政府對于服裝業(yè)的調(diào)控政策剛剛出臺,并且根據(jù)上述研究背景中列出的官方數(shù)據(jù)顯示的年份,本文將研究對象確定為2008年之前上市紡織服裝行業(yè)公司。研究的數(shù)據(jù)對象為樣本公司2009~2011年財務報表數(shù)據(jù)。為保證數(shù)據(jù)的準確性和可比性,去除了6家B股、ST股企業(yè)及停牌企業(yè),最終剩余24家上市公司作為實證研究的樣本數(shù)據(jù)。(數(shù)據(jù)來自證券之星)

2.提出假設

2008年,政府針對紡織服裝行業(yè)出臺一系列扶持政策,服裝行業(yè)面對有利的宏觀調(diào)控,其在未來一段時間總體收益應當呈上升趨勢。然而,行業(yè)大幅度的利潤增長又會引起政府重視,可能會縮減部分優(yōu)惠政策。

因此,本文提出假設:

H1:紡織服裝業(yè)在2009~2011年度存在盈余管理行為

H2:紡織服裝行業(yè)存在調(diào)低操控性應計的可能

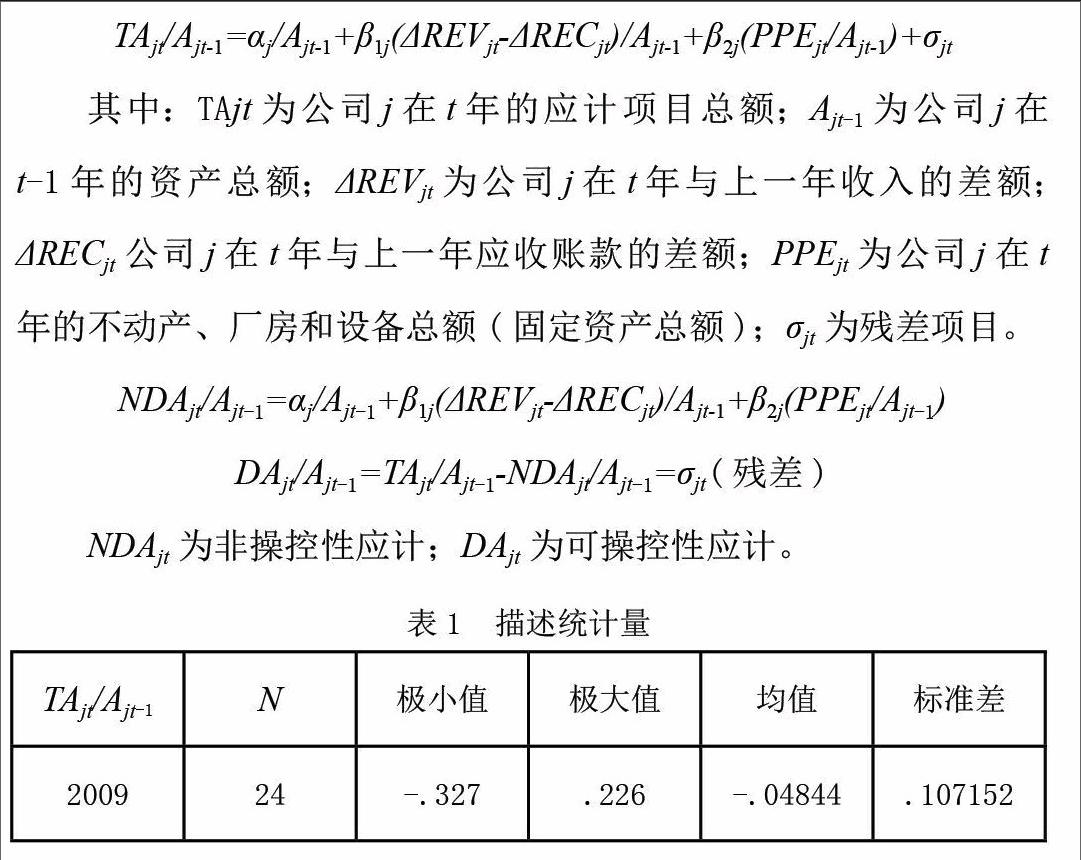

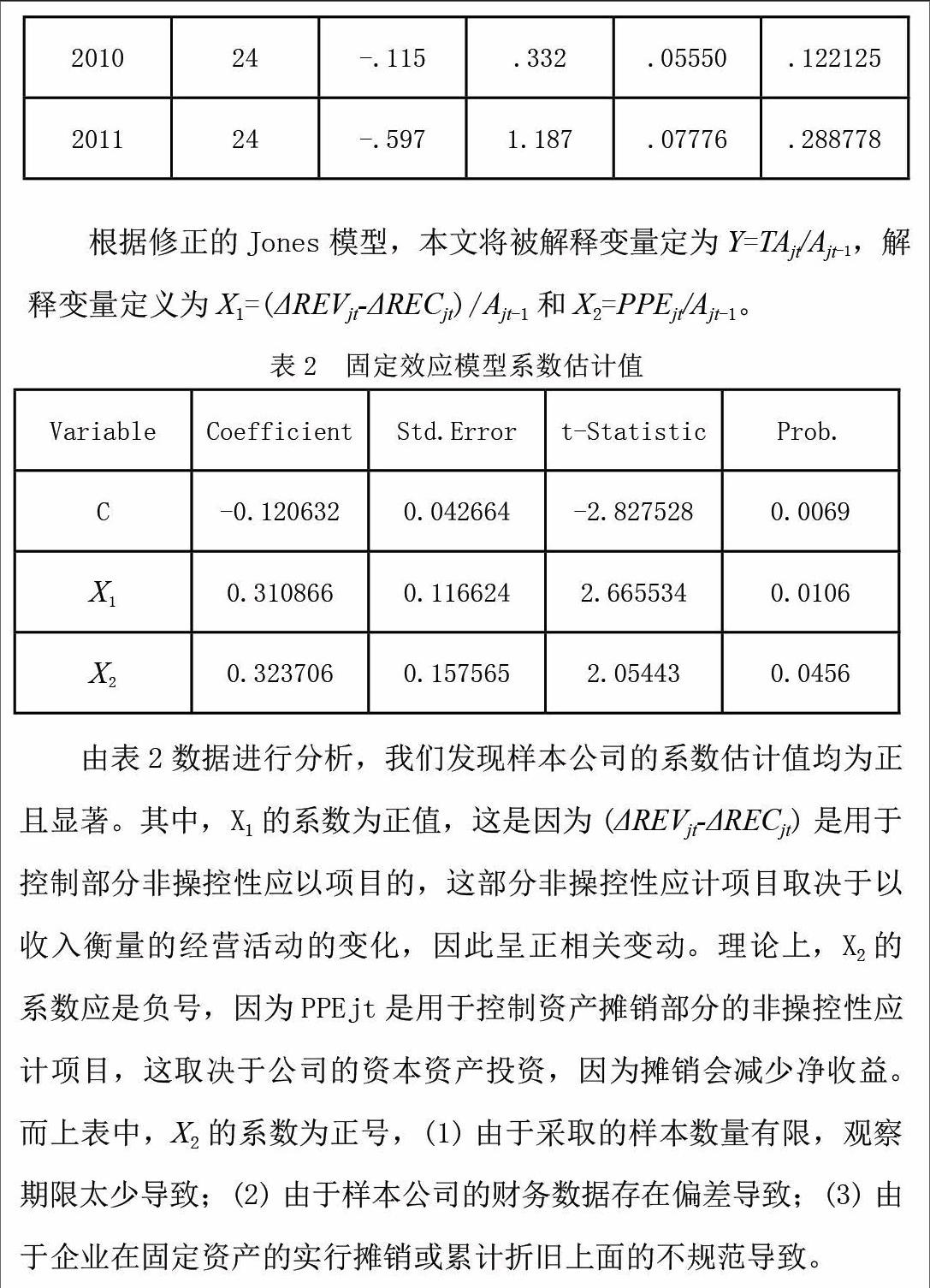

3.修正的Jones模型分析

本文采用已經(jīng)成熟的修正Jones回歸模型。企業(yè)的應計項目總額是凈收益與經(jīng)營現(xiàn)金流量的差額。應計總額包括可操控性應計和非可操控性應計,修正Jones估計的回歸模型解決從總應計項目中分離可操控性應計這個難題。修正Jones模型如下:

根據(jù)上述模型已得出的結論,結合我國企業(yè)的實情,本文搜集到樣本公司2009~2012年度以下指標數(shù)據(jù):凈利潤、經(jīng)營現(xiàn)金流量、固定資產(chǎn)、營業(yè)收入、應收賬款、總資產(chǎn)。

三、研究結果及分析

1.總應計利潤的描述統(tǒng)計

通過表1,2009~2011年樣本公司的應計利潤均值呈上升趨勢,這與我國紡織服裝行業(yè)在2009年之后良好的發(fā)展趨勢符合。然而,2009年應計利潤的均值出現(xiàn)負值,這可能由于多方面的原因:(1)可能由于企業(yè)的盈利質(zhì)量不好,沒有足夠的經(jīng)營現(xiàn)金流量來保證凈利潤。(2)可能由于企業(yè)管理者人為調(diào)低操控性應計。因此,單憑上表,我們無法判斷此行業(yè)在此期間是否存在盈余管理,需要更加科學的回歸分析來驗證。

2.修正的Jones模型的描述性統(tǒng)計

根據(jù)Hausman檢驗及混合截面模型的F檢驗,我們建立固定效應模型。

分析結果如表2所示:

由表2所示結果可以看出,模型回歸的方程形式:

Y=-0.120632+0.310866X1+0.323706X2

由上述模型檢驗處,自變量與因變量之間存在顯著相關,即非操控性應計的變動在很大程度上會影響總應計。因此,我們不能斷定樣本公司在此期間實行盈余管理。

3.操控性應計的T檢驗

為了進一步驗證樣本公司是否實行盈余管理,我們將通過上述回歸模型計算出樣本公司的殘差(操控性應計),來進行T檢驗,判斷其均值是否與0存在顯著性差異。若存在顯著性差異,則我們可以判定,樣本公司存在盈余管理;反之,則不存在盈余管理。

表3反應的是操控性應計(殘差)的描述統(tǒng)計量,與進行T檢驗的所得出的顯著性結果。

分析上表中數(shù)據(jù)可以看出,操控性應計的均值有正有負,表明企業(yè)存在調(diào)低或調(diào)高操控性應計的行為。然而,根據(jù)上表數(shù)據(jù)顯示,只有2009年的結果通過顯著性檢驗,證明樣本公司在2009可能存在調(diào)低操控應計來降低利潤。其余年份不能說明企業(yè)存在盈余管理。

4.結論分析

經(jīng)過實證分析,我們可以得出結論,我國紡織服裝行業(yè)在2009年可能存在調(diào)低操控性應計的盈余管理行為;而在2010~2011年間,沒有確切證據(jù)顯示樣本企業(yè)存在盈余管理行為。本文不足之處在于:其一:本文的樣本數(shù)據(jù)搜集的不全面,在進行回歸分析時,只采用了三年的數(shù)據(jù)進行顯著性分析,會造成研究結果的不準確定。其二:本文只研究了08年政策出臺之后的樣本數(shù)據(jù),而沒有考慮樣本公司在08年之前的盈余管理是否存在,缺少對比分析,可能造成文章的不嚴謹。

參考文獻:

[1]陳漢文.財務會計理論[M].北京:中國人民大學出版社,2012:253-355.

[2]徐蕊.中國企業(yè)的盈余管理研究[D].江蘇:東南大學,2006.

[3]劉刃.盈余管理理論分析和實證研究[D],重慶:重慶大學,2004.

[4]顏夢宏,傅蘊英.基于收益平滑動機的盈利公司盈余管理實證研究[J].商業(yè)現(xiàn)代化,2009,1(1).

[5]顧振偉,秦默,歐陽令南.改進后擴展瓊斯模型與其他盈余管理計量模型的比較研究[J],財經(jīng)論叢,2008,5(3):97.

[6]羅凌云.我國房地產(chǎn)行業(yè)上市公司盈余管理的實證研究[D].江西:江西財經(jīng)大學會計學院,2010.