滬港通對交叉上市公司溢價效應的分析

2016-03-24 22:28:31靳歡歡

商場現代化 2016年2期

摘 要:為了進一步推進滬港兩地的金融合作,同時促進資本市場的繁榮發展,2014年4月10日,中國證監會和香港證監會聯合發布滬港通股票市場互聯互通機制試點公告。此次參與滬港通的股票范圍是上證180指數,上證380指數的成分股,以及上交所上市的A+H股公司的股票。因此本文將探討的主要問題是滬港通是否改善A股市場與海外市場的隔絕狀態,是否促進A股估值體系更加合理進而降低AH股溢價?

關鍵詞:滬港通;交叉上市;溢價效應

從1993年起,在中國注冊成立的公司可以同時在中國內地上海證券交易所交易所(SSE)和深圳證券交易所(深交所)及H股(香港交易結算所有限公司(香港交易所))上市。由于中國監管制度的特殊性,不同的證券交易市場對投資者的要求不同。從1993至2007年,中國內地投資者可以同時在上交所和深交所進行A股交易,但是卻不可以進行H股交易。但是外資非中國投資者可以同時進行A股和H股交易。為了促進中國證券交易市場得進一步發展,在2007年,中國監管機構允許國內投資者同時進行H股和A股的交易,市場開放度也隨之擴大。在2014年,交叉上市的公司超過60家,其份額分別占上海和香港總市值的50%和18%。雖然理論上A股和H股具有相同的分紅和投票權,但是A股和H股存在顯著地價格差異,即A股和H股交易價格明顯不同。

滬港通開通以來,兩地資金流動呈現出“南冷北熱”的狀態,這表明兩地股市由于在估值、資金成本、監管制度等方面的不同導致同一股票無法趨向于相同的價值,資金的利用效率也未達到理想水平。為了提高股票的有效性,推進我國資本市場的進一步國際化,本文認為有必要進行定量分析滬港通對交叉上市公司的影響。

一、文獻綜述

針對同股異價的現象,本文梳理了不同的國內外學者的研究結論。

1.國外文獻綜述

目前理論界針對內外資股價格差異提出了許多理論假說,典型理論假說的有以下幾種。

信息不對稱假說。Leuz(2003)發現由于不同的市場對信息披露的要求不同,同一企業在不同的市場獲益也不同。進一步研究發現企業在信息披露要求較高的市場獲益更多。Yang(2003) 也認為外國投者在新興市場上具有較大的信息優勢。Shan Li, Paul Brockman, Ralf Zurbruegg (2003)指出外國投資者更擅長利用公司的信息來獲得交叉上市公司更多的收益。本文認為隨著信息技術的飛快發展以及中國證券交易日趨國際化發展,信息技術對內外投資者的影響將會明顯降低。

需求差異假說。根據需求理論,不同市場的投資者對同一證券的需求肯定存在差異。Stulz和Wasserfallen (1995) 認為,由于國內外投資者的需求函數不同,通過股票進行融資的公司對不同的投資者采用價格歧視策略。

流動性假說。Longstaff(1995)利用期權定價模型證明非流通股份存在折價現象。Domowitz Glen和Madhavan(1997)構建股票溢價的流動性模型,兩種股票買賣價差之間的關系可以用流動性反映。買賣價差越小,交易成本越低,流動性越好。

風險差異假說。Alexander,Eun和Janakiramanan(1987)構建的跨國資產定價模型詳細闡述了投資比例存在限制的情況下,因為國內投資者風險規避系數的比例不同導致內資股的溢價和外資股的折價。Sun和Tong(2000),Chen,Lee和Rui(2001)同時選用A、B收益率的方差比作為代理變量進一步對該假說進行檢驗,前者的驗證結果支持該假設,而后者的檢驗結果則不支持。

市場風險差異假說。Bailey和Jagtinai(1994)進一步擴展了Merton(1973)的多因子資產定價模型,對全球市場和泰國主板市場的貝塔值進行分別估計,發現泰國外資股溢價的比例大約為10%,其原因是市場風險差異所引起的。Ma(1996)通過利用A股與B股的市場風險差異來闡述同一股票的價格差異現象,結論和前者相同。

2.國內文獻綜述

秦宛順和王永宏(2000)通過理論論述以及實證的分析發現,導致中國AH股價格差異的原因也包括市場分割、流動性差異、信息不對稱、投資理念差異。劉昕(2004)通過定量研究,進一步從信息不對稱的角度探討H股的折價問題,認為H股產生折價的主導原因素是流動性差異和信息不對稱。李大偉、朱志軍和陳金賢(2004)通過建立概念模型,認為流動性和分散化收益對H股的折價產生影響。進一步研究發現,流動性越強,分散化程度越低,H股的折價越低。但是對于境外投資者,信息不對稱程度與折價率卻呈現正相關。所以對于國外投資者來說,進行H股投資會給他們帶來分散收益,因而外投資者也會降低對H股收益率的要求,因此H股的折價率也會降低。該文章還發現國內外投資者的無風險收益率的差異與H股折價也相關。無風險差異率越大,H股的折價相對會越高。韓德宗(2006)利用固定效應模型實證分析影響H股折價的因素,研究發現A股和H股市場的公司規模不同,股票的流動性不同,以及股東的預期收益不同等軟分割因素都會導致H股的折價。但由于他所采用的樣本過小,顯著性不是很明顯。周開國、何興強等(2006)通過論證H股的交易活躍性、流動性與基于信息交易的概率三者之間的關系,得出以下結論:信息交易的風險越大,交易不活躍的股票之間的價差也越大,導致投資者基于信息交易的概率就更大。

基于學者不同的研究理論,本文認為滬港通的開放在一定程度上促進兩地資本市場的開放,交叉上市公司的溢價效應也會隨之降低。因此本文進一步構建以下模型分析滬港通對交叉上市公司的溢價效應的影響。假設如下

H1:滬港通政策實施以后,AH股溢價與之前相比會有所下降。

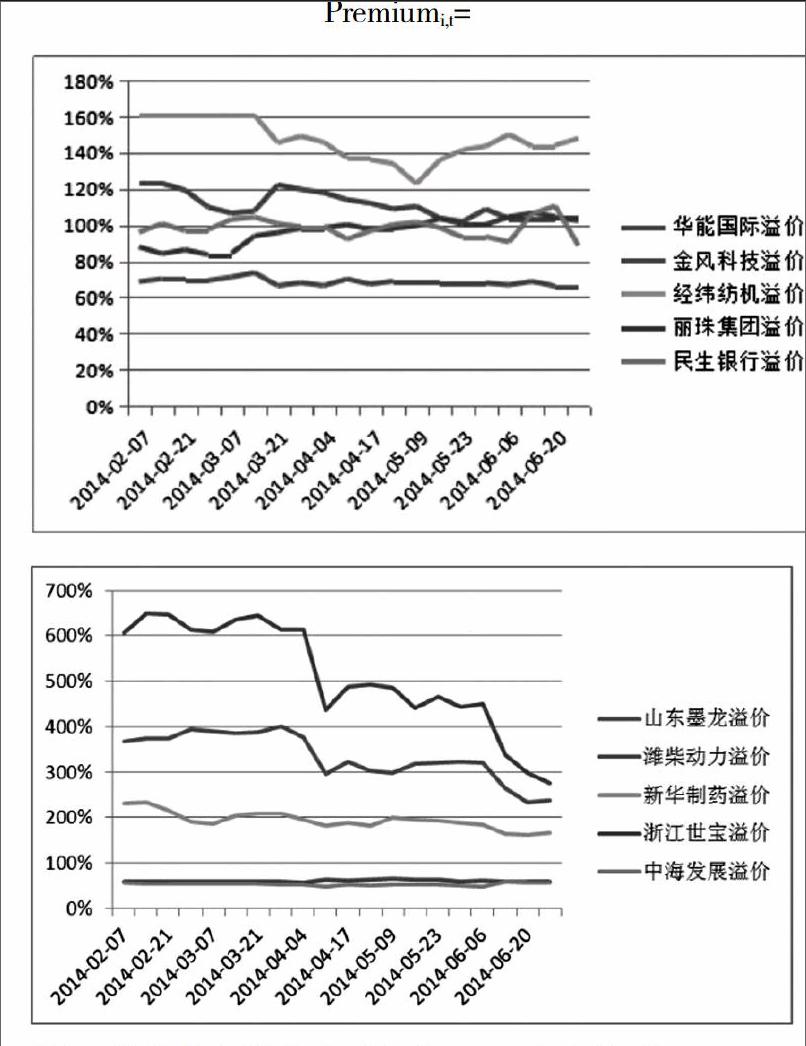

本文選取的樣本為截至2014年6月之前在AH交叉上市的所有公司2014年2月到6月的日交易價格。

本文以Premiumi,t代表公司i在t時點的AH股價差,PAi,t 為公司i在t時點A股的價格,PHi.t為公司i在t時點H股的價格,Eratet為t時點人民幣對港幣的匯率,單位為人民幣/港幣。本文以天為時點。

二、結論

通過以上實證分析發現,交叉上市的公司中溢價40%明顯降低,滬港通在一定程度上降低市場分割障礙。為了進一步推動我國資本市場與國際市場的互動,在滬港通模式成功的基礎上,在未來可以進一步實現深港通、滬倫通、滬美通、滬歐通,通過這個過程,使更多投資者愿進行人民幣投資,這對于人民幣的國際化運用有很大的好處。

參考文獻:

[1]范從來,徐科軍.中國股票市場收益率與交易量相關性的實證分析[J].管理世界,2002(8).

[2]胡章宏,王曉坤.中國上市公司A股和H股價差的實證研究[J].經濟研究,2008(6).

[3]沈紅波,廖冠民,廖理.境外上市、投資者監督與盈余質量[J].世界經濟,2009(10).

作者簡介:靳歡歡(1991- ),女,漢族,河南漯河人,研究生,上海對外經貿大學,研究方向:公司理財