公允價值計量對上市公司財務報表的影響

2016-03-25 09:42:29林立春

審計與理財 2016年2期

關鍵詞:會計信息

■林立春

?

公允價值計量對上市公司財務報表的影響

■林立春

【摘要】一直以來會計計量都是會計概念框架的核心概念,而該選擇何種計量屬性又是會計計量的核心問題。傳統的歷史成本計量雖有其固有的可靠性優點,但其所提供會計信息卻存在著重成本輕價值、重歷史輕未來的缺陷,而公允價值正是可以彌補這些缺陷的計量屬性。我國會計實務中正式引入公允價值后,一些弊端也隨之顯現。

本文從研究目的及意義入手,意圖找出目前公允價值自身及其使用的局限性,分析對上市公司財務報表的影響,并探討改進意見。【關鍵詞】公允價值;財務報告;會計信息

一、公允價值的定義

隨著經濟的繁榮,會計理論、會計實務不斷向前推進。公允價值理論不斷發展,各國會計界對于公允價值的定義也有所不同。

2006年9月15日,FASB在其新發表的SEC157中對公允價值進行了定義:“計量當日,有序的市場交易中,市場參與者出售資產所獲得的價格或清償債務所出的價格。”這是目前對于公允價值的定義的主流觀點。

二、公允價值計量對財務報表影響

1.公允價值對財務報表真實性的影響。

公允價值旨在根據當前市場的交易價格真實反映經濟交易或事項的真實狀況,但公允價值的估計性特征又決定了其計量要依賴于財務報告編制者的客觀、獨立、公正的判斷。實際操作中,不同編制者的對不同交易,不同企業的判斷又是不相同的。管理者當局可能利用公允價值計量進行報表粉飾,盈余管理,這使得財務報告的真實性進一步降低。

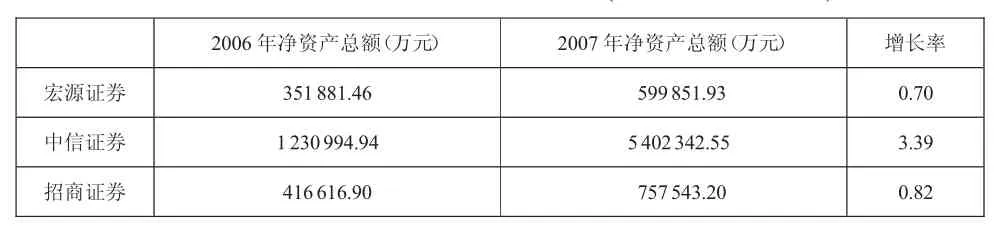

2007年兩市上市公司的凈資產合計高達683 890億元,2006年凈資產卻只有52 220億元,與2006年相比,2007年凈資產增長了31%,其中一個重要的原因得歸功于2006年頒布的新會計準則講成本計量改為公允價值計量,使得可供出售金融資產增幅高達3 625億元,占了凈資產增加額的22%。

由于相對于其他類型企業,金融類企業會更多的使用公允價值計量,表一、表二選取了滬深兩市9家金融類企業,對其數據進行了統計分析。各家企業在2006年~2007年凈資產總額均有較大幅度的增長,增長率最高的高達399%,最低也有70%(見表一所示)。

2006年凈資產總額(萬元) 2007年凈資產總額(萬元) 增長率宏源證券 351881.46 599851.93 0.70中信證券 1230994.94 5402342.55 3.39招商證券 416616.90 757543.20 0.82

表一2006~2007年金融業公司凈資產變化率

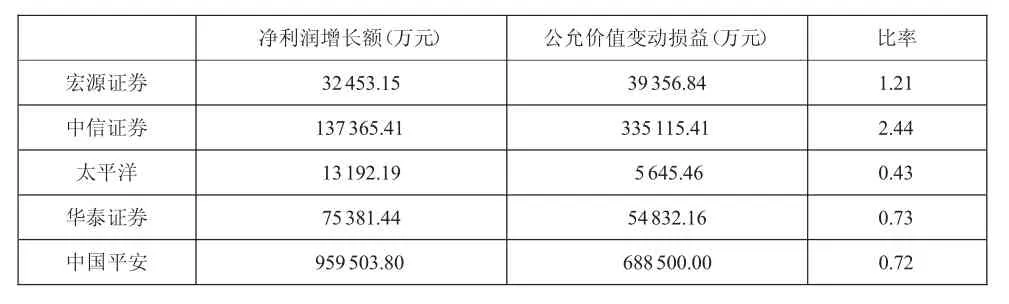

再從中挑選出數家自2007年起使用公允價值計量,計提公允價值變動損益的企業,分析其2006、2007兩年的利潤表。數家企業兩年的凈利潤均有所增長,但其公允價值變動損益新增數額在凈利潤增長額中所占的比重確是巨大的,更有甚者如宏源證券和中信證券,其公允價值變動損益新增額已遠遠超過了凈利潤增長額(如表二所示)。據此我們有理由懷疑管理層利用公允價值計量操縱利潤。

表二公允變動損益占凈利潤增長額的比率

2.公允價值計量對財務報表波動性影響。

公允價值計量,使用的是“盯住市場”交易價格的方法。其計量隨著市場交易價格的起伏而波動,并且當市場上無交易價格時,即當第一、第二層次估計值無法取得時,就必須采用第三層次的估計,而第三層次估計就必須使用到評估者的主觀判斷,估計的過程中涉及眾多不確定的需主觀判斷的因素,這又是財務報告波動性的一項體現。

通過查閱前人的研究可知證券保險業以公允價值計量的資產相對較多。就此,筆者選取了滬深兩市10家證券保險業,對其在2007~2012年的數據進行了分析。通過對10家公司的報表數據分析,可得出需計入資產負債表的交易性金融資產、可供出售金融資產、長期股權投資以及投資性房地產等等在總資產中所占比例,同時也分析了利潤表中公允價值變動損益的數額。

2007~2012年資產負債表中,各企業公允價值計量資產占總資產的比重隨著公允價值的順周期效應起伏波動,公允價值計量資產所占比重波動值最大達到0.4291,最小也有0.1901(如表三所示),這充分說明了公允價值計量對財務報表波動性的顯著性影響。

表三公允價值計量資產占總資產比

3.順周期效應的“助燃”作用。

如前所述,公允價值這一計量屬性具有順周期效應這一特性,而這也正是公允價值頗具爭議之處。在經濟走勢良好、資本市場繁榮的時期,公允價值的使用會使得財務報告所傳達的公司財務信息更加利好,但在經濟走勢下滑、資本市場衰退的時期,其會進一步加劇原本已經存在的財務問題。經濟走勢良好時與下滑時,這兩個經濟極端時期的財務報表也正是順周期效應這一特點對財務報告波動性影響的體現之一。更為重要的是順周期的“助燃”作用使得會計信息無法如實反映企業資產或者負債的真實價值,這很顯然對財務報告的真實性而言是削弱的。

三、公允價值的運用及改進意見

由以上分析我們可知,公允價值計量會將波動性帶入財務報表,同時其對財務報表的真實性也構成了一定的威脅,而其順周期效應的“錦上添花”與“落井下石”的作用對財務報表的真實狀態具有一定的夸大作用,而這些均與財務報告“決策有用觀”的目的相左。

盡管存在一些缺陷,公允價值計量的優勢卻是我們不可否認的。公允價值計量的信息該如何披露?對此本文提出一些建議:

(一)進一步完善公允價值計量運用環境

公允價值計量運用環境的缺陷,一方面存在于目前不完善的市場環境,新會計準則引入公允價值并運用于上市公司,盡管有公允價值的部分使用指南,但目前仍然缺乏詳細統一的操作規范。因此必須盡快建立建全完善的準則法規,給出詳細統一的操作規范。另一方面則是企業自身也存在著問題,目前各企業對公允價值的使用也是不規范的。我國對上市公司的治理起步晚,標準規范不完善,目前應建立健全相對完善的市場運行機制,尤其是資本市場的運行。并且會計人員專業素養普遍不高,資本交易市場不健全,公允價值的獲取和應用還都比較困難,所以企業因規范完善公允價值的使用。

(二)規范公允價值計量估計技術

公允價值計量的致命缺陷是在無市場報價情況下,對資產或者負債進行的價值估計具有一定的主觀性。而主觀性存在的重要原因是在估值過程中存在眾多變量需進行主觀判斷,如若對估值中所需進行標準規范則可進一步降低公允價值計量的誤差。對于已存在活躍報價的市場價格,需規定統一的標準價格使用。涉及到估值技術的計量,可由專業機構對應各種資產負債,選擇相對適合的估價模型。其中所需的各類參數,專門機構可統一收集有效數據,進行分析,確定統一標準。

(三)要加強市場監管

市場化程度越高,公允價值就越有可能接近市場真正的價格。同時公允價值的使用本身也是利弊參半,在提高會計信息質量的同時,也為投機者進行操縱利益,操縱公允價值提供了條件。所以公允價值的使用,加強市場監管是必要的。一方面要積極培育各級市場以取得客觀價格,另一方面監管部門應該對實施過程中的各類主觀性、蓄意性差錯予以糾正,對于公允價值惡意操縱者及其獲益主體進行認定并給予相應的懲罰,同時還要進行統一的規定以此來保證、維護準則的順利實施。同時監管者自身也應當不斷提高自身的綜合素質,進而保證并提高管理水平與技術,同時還要完善相關政策法規,建立相應的量化模型以監控風險。

(四)財務報告的改進

目前對公允價值使用的反對主要是由于其對財務報告真實性有所影響,同時又帶入了波動性。但是其使用的益處又是不可否認的,就此在公允價值的使用上可進行擇優使用。就此,不少學者提出了基本財務報表與輔助財務報表的概念,基本財務報表仍以歷史成本計量,公允價值計量納入輔助財務報表,但同時不入基本財務報表也不入賬。這確實可全面真實提供會計信息,但無疑也會加大會計人員的工作量與工作難度。而公允價值計量的會計信息可進入財務報告但不進入財務報表,而是以財務報告附注的形式呈現或許可以解決是更為適中的方法。

········參考文獻·····················

[1]葛家澍.關于公允價值會計的研究——面向財務會計的本質特征[J].會計研究,2009,(5):6-14.

[2]許家林.會計理論[M].北京:中國財政經濟出版社,2008:96-106.

[3]夏成才.中級財務會計[M].北京:中國財政經濟出版社,2011:157-194.

(作者單位:上海紅塔大酒店有限公司)

猜你喜歡

四川工商學院學術新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:23

行政事業資產與財務(2015年23期)2015-10-26 03:13:10