論盈虧臨界分析法在企業(yè)財務(wù)規(guī)劃中的應(yīng)用

2016-04-15 10:30:36韓欽梅

北方經(jīng)貿(mào) 2016年1期

關(guān)鍵詞:應(yīng)用

韓欽梅

摘要:盈虧臨界分析是一項重要的財務(wù)分析要素,它在我國工業(yè)和商業(yè)企業(yè)得到廣泛應(yīng)用,能夠準(zhǔn)確的計算出企業(yè)的盈利與否,是讓企業(yè)加強經(jīng)濟核算和增加盈利的重要方法。雖然企業(yè)和廠商企業(yè)相比,它們在生產(chǎn)特點、經(jīng)營方式上有所不同,但任何一個企業(yè)以及任何一種產(chǎn)品或勞務(wù),它的收入和耗費都存在著互相依存關(guān)系,盈虧平衡分析就是通過建立業(yè)務(wù)量、成本與利潤之間的數(shù)量關(guān)系,把各因素變動對企業(yè)盈虧的影響展現(xiàn)出來。所以,企業(yè)在應(yīng)用盈虧臨界分析方法進行成本控制和預(yù)測利潤,來使企業(yè)利益最大化。

關(guān)鍵詞:盈虧臨界分析;企業(yè)財務(wù)規(guī)劃;應(yīng)用

中圖分類號:F23 文獻(xiàn)標(biāo)識碼:A

文章編號:1005-913X(2016)01-0100-02

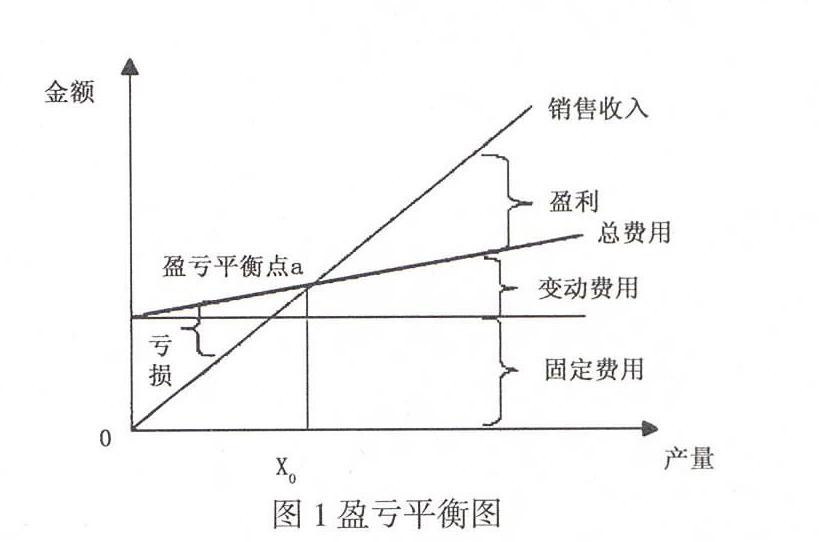

盈虧臨界點,也就是損失與利益兩平點或保本點。以盈虧臨界點為基礎(chǔ),分析企業(yè)成本、銷售量、所得利潤三者之間的盈虧平衡。盈虧臨界點主要是指在特定銷量情況下,企業(yè)的銷售成本和銷售收入是等同的,即不盈也不虧。如果銷售量比盈虧臨界點的銷售量低時,就會產(chǎn)生虧損;反之就能獲得利潤。盈虧臨界點是重要的數(shù)量指標(biāo)。

一、盈虧臨界分析的相關(guān)概念

(一)盈虧臨界點

盈虧臨界點,是指企業(yè)收入和成本相等時的特殊經(jīng)營狀態(tài),即邊際貢獻(xiàn)(銷售收入總額減去變動成本總額)等于固定成本時企業(yè)處于既不盈利也不虧損的狀態(tài),盈虧臨界點分析也稱保本點分析。

首先,它可以為企業(yè)經(jīng)營決策提供在何種業(yè)務(wù)量下企業(yè)將盈利,以及在何種業(yè)務(wù)量下企業(yè)會出現(xiàn)虧損等總括性的信息;也可以提供在業(yè)務(wù)量基本確定的情況下,企業(yè)降低多少成本,或增加多少收入才不至于虧損的特定經(jīng)濟信息。

在特定情況下,也可以為企業(yè)內(nèi)部制定經(jīng)濟責(zé)任制提供依據(jù),比如,企業(yè)決策層-董事會對企業(yè)經(jīng)營層下達(dá)以某年的利潤總額和銷售量的經(jīng)營指標(biāo)。

(二)盈虧臨界分析

盈虧臨界分析是對銷售數(shù)量、銷售的價格、基本成本、變動成本、盈虧等之間關(guān)系進行研究、分析。評價計劃工作可采用計算盈虧臨界分析的方法。其研究內(nèi)容為:利潤受有關(guān)因素變動影響,采取有效的措施達(dá)到利潤增加的目的,如何用最少的成本獲得最大的利益,不同的生產(chǎn)計劃或生產(chǎn)方式進行盈虧比較,并能達(dá)到最高的利潤等。大多都采用數(shù)學(xué)加工的多少來表示。在非盈利企業(yè)組織中和盈虧臨界分析的方法是相同的,也稱之為“效益、成本的分析”。并且是對非盈利組織的各種項目所產(chǎn)生的效益是否符合成本要求進行衡量的。偶爾也用對于企業(yè)規(guī)劃的評價中。

(三)盈虧分析法的用途

對許多生產(chǎn)問題和全公司性的問題進行分析時,盈虧平衡點這個概念是極為重要的。可是,有一點值得注意,我們對公司盈虧平衡“點”的最佳估計,在圖上實際上也只是一個相當(dāng)大的包括該點本身的“斑塊”。這是因為要獲取關(guān)于固定成本和可變成本比率的精確數(shù)據(jù),實在是具有內(nèi)在的困難,同時也由于日常管理決策常常改變盈虧平衡點。在多產(chǎn)品綜合性的企業(yè)中,數(shù)字的意義變得粗略而模糊不清,因而所得出的關(guān)于固定成本、可變成本、產(chǎn)量等項目的粗略數(shù)字使許多重要細(xì)節(jié)不是那么清晰,因此出現(xiàn)了這樣的情況:即使存在嚴(yán)重的問題,但是看起來,整個公司的狀況還是可以接受的。例如,在計算通用汽車公司的總營業(yè)額時,必須包括汽車、冰箱、大型內(nèi)燃機、貨車、洗衣機、火花塞和其他許多項目。一個產(chǎn)品或一個部門良好的成績掩蓋了其他產(chǎn)品或部門的不良情況。

二、盈虧臨界分析對企業(yè)財務(wù)規(guī)劃的意義

盈虧臨界分析是一項實用技術(shù),它不但可運用于生產(chǎn)決策、銷售決策方面,也能用作財務(wù)管理中成本決策和預(yù)測利潤等,在現(xiàn)實運用中起到非常重要的作用。

(一)企業(yè)經(jīng)營狀況分析,使財務(wù)管理的預(yù)見性和主動性提高

通過分析圖,能容易地看出企業(yè)當(dāng)前是處于盈利還是虧損狀態(tài),及經(jīng)營生產(chǎn)的情況和企業(yè)安全性等,讓企業(yè)財務(wù)決策具備科學(xué)性和主動性。

(二)引導(dǎo)企業(yè)控制成本費用

經(jīng)過盈虧臨界分析,企業(yè)可以了解到自身成本的最底線,并且以此作為依據(jù),用盡一切辦法提高現(xiàn)有固定資金的利用效率,各項開支都得到合理運用,進一步實現(xiàn)降低成本提高效益的目的。

(三)制定合理科學(xué)的價格標(biāo)準(zhǔn)

以最低成本的價格作為企業(yè)營銷的基礎(chǔ),假設(shè)固定資本、單位性變動成本也是固定的,而售出價格與所收利潤是成正向變動的。正常的提高銷售價就能馬上增加利潤收入,這種情況出現(xiàn)就使企業(yè)更加的關(guān)注價格的波動,了解市場行情的變動,及時的調(diào)整價格,就能促使企業(yè)對盈利的穩(wěn)定性、可能性有所增加。

(四)調(diào)整產(chǎn)品結(jié)構(gòu)

在品種較多制造企業(yè)中,綜合貢獻(xiàn)率是不一樣的。如果企業(yè)想提升利潤就必須調(diào)整貢獻(xiàn)率產(chǎn)品的比例,不但可使企業(yè)大量生產(chǎn)高附加值產(chǎn)品,而且能主動尋找新的利潤關(guān)鍵點,使企業(yè)能盈利更強、更長久。

(五)訂貨過度沖動和盲目的避免

通過盈虧臨界分析,最低資金與企業(yè)生產(chǎn)與否以及生產(chǎn)數(shù)量沒有直接關(guān)系,在價格高于變動成本時才能接訂單;假如價格低于變動的成本,除了特別的情況,一定不能接訂單,否則利益會受到很大的損害,變動成本是產(chǎn)品售價的真正底線。

(六)古老的成本觀念轉(zhuǎn)變成本動態(tài)觀

通過盈虧臨界分析,成本受時間和條件的影響,即使是固定成本也不是一成不變的。在成本管理、控制和考核時,應(yīng)形成成本動態(tài)觀。

三、盈虧平衡分析方法及用途

(一)盈虧平衡分析是用來預(yù)測利潤,控制成本,判斷經(jīng)營狀況的一種數(shù)學(xué)分析方法

一般來說可用以下方式表達(dá):企業(yè)收入=成本+利潤,如果利潤為零,則有收入=成本=固定成本+變動成本。收入=銷售量×價格,變動成本=單位變動成本×銷售量。銷售量×價格=固定成本+單位變動成本×銷售。

可以推導(dǎo)出盈虧平衡點的計算公式為:

盈虧平衡點(銷售量)=固定成本/每計量單位的貢獻(xiàn)差數(shù)

盈虧平衡分析的分類主要有以下方法:

1.按采用的分析方法的不同分為:圖解法和方程式法;2.按分析要素間的函數(shù)關(guān)系不同分為:線性和非線性盈虧平衡分析;3.按分析的產(chǎn)品品種數(shù)目多少,可以分為單一產(chǎn)品和多產(chǎn)品盈虧平衡分析;4.按是否考慮貨幣的時間價值分為:靜態(tài)和動態(tài)的盈虧平衡分析。

(二)對生產(chǎn)問題和全公司性的問題進行分析時,盈虧平衡點這個概念是極為重要的

值得注意的是對公司盈虧平衡“點”的最佳估計,因為要獲取關(guān)于固定成本和可變成本比率的精確數(shù)據(jù),實在是具有內(nèi)在的困難,同時也由于日常管理決策常常改變盈虧平衡點。數(shù)字的意義變得粗略而模糊不清,因而所得出的關(guān)于固定成本、可變成本、產(chǎn)量等項目的粗略數(shù)字使許多重要細(xì)節(jié)不是那么清晰,因此出現(xiàn)了這樣的情況:即使存在嚴(yán)重的問題,但是看起來,整個公司的狀況還是可以接受的。一個產(chǎn)品或一個部門良好的成績掩蓋了其他產(chǎn)品或部門的不良情況。在這里我們必須強調(diào)的一點是,對每個產(chǎn)品應(yīng)該使用不同的盈虧平衡點圖,這具有一定的意義。但是常常很難合理攤派許多成本,特別當(dāng)產(chǎn)品盈虧平衡點品種易于發(fā)生變化時更是如此,即生產(chǎn)的產(chǎn)品是同類型,且產(chǎn)量可以用諸如件數(shù)、或單位數(shù)、噸數(shù)、加侖數(shù)、桶數(shù)等來計量。盡管存在著這些困難,但對于形成有關(guān)預(yù)算控制、利潤計劃和生產(chǎn)過程。盈虧平衡點分析是很重要的。它使管理部門能夠獲悉,產(chǎn)量變化或準(zhǔn)備采取的行動路線將怎樣影響盈虧平衡點和利潤。

四、盈虧臨界分析在企業(yè)財務(wù)中的運用

(一)盈虧臨界分析

要進行盈虧平衡點分析,首先應(yīng)將全部成本分為固定成本和變動成本。 固定成本是指為維持企業(yè)提供產(chǎn)品和服務(wù)的經(jīng)營能力而必須開支的成本。由于這類成本與維持企業(yè)的經(jīng)營能力相關(guān)聯(lián),也稱為經(jīng)營能力成本。這類成本的數(shù)額一經(jīng)確定,一般不輕易改變,不隨銷售額(銷售量)的增加而增加。 變動成本是指那些成本的發(fā)生額在相關(guān)范圍內(nèi)隨著業(yè)務(wù)量的變動而呈線性變動的成本。直接人工、直接材料、采購商品都是變動成本,在一定期間內(nèi)它們的發(fā)生總額隨著銷售量的增減而成正比例變動,但單位商品的成本則保持不變。

(二)盈虧臨界分析計算公式

BEP=Cf/(p-cu-tu)

其中:BEP----盈虧平衡點時的產(chǎn)銷量

Cf----固定成本

P-----單位產(chǎn)品銷售價格

Cu----單位產(chǎn)品變動成本

Tu----單位產(chǎn)品營業(yè)稅金及附加

由于單位產(chǎn)品稅金及附加常常是單位產(chǎn)品銷售價格與營業(yè)稅及附加稅率的乘積,因此公式可以表示為:

BEP=Cf/(p(1-r)-cu)

r-----營業(yè)稅金及附加的稅率

按實物單位計算:盈虧平衡點=固定成本/(單位產(chǎn)品銷售收入-單位產(chǎn)品變動成本)

按金額計算:盈虧平衡點=固定成本/(1-變動成本/銷售收入)=固定成本/貢獻(xiàn)毛利

(三)盈虧臨界分析在企業(yè)財務(wù)中的運用

盈虧臨界分析是以數(shù)學(xué)化的會計數(shù)據(jù)表現(xiàn)出固定成本、變動成本、銷售額、單價、銷售量、利潤等的內(nèi)在關(guān)聯(lián),是提供相關(guān)財務(wù)信息為預(yù)測、定價、決策和規(guī)劃的一種分析方法。固定成本是總額因為銷售量變化而變化;變動成本是總額隨銷售量變化而相對發(fā)生變化的成本總額。盈虧臨界分析利于對項目的風(fēng)險情況及因素不確定的承受能力進行合理的決定,傳統(tǒng)盈虧臨界分析以盈利為零作為平衡點,卻沒有把資金的時間價值考慮進去,是靜態(tài)分析。盈虧臨界中盈利為零實際上是指項目已經(jīng)得不到基本的收益了,存在一定的虧損。把資金的時間價值歸納到盈虧臨界分析中,定義為凈現(xiàn)值等于零的狀態(tài),便能將資金的時間因素考慮在盈虧臨界分析內(nèi),變靜態(tài)為動態(tài)的分析。因為凈現(xiàn)值的經(jīng)濟實質(zhì)是在整個經(jīng)濟計算期內(nèi)得到的,并超過基本水平。而超額凈收益是用現(xiàn)值來表示的,所以,凈現(xiàn)值就相當(dāng)項目正好獲得基本水平的收益,就形成了資金最少成本的保值和盈虧平衡。動態(tài)盈虧平衡分析不僅資金的時間價值加了進去,而且還依據(jù)企業(yè)要求的不同的基本收益率來決策不同的盈虧平衡點,使企業(yè)能更全面、更準(zhǔn)確地作出投資和經(jīng)營決策,進而使項目投資決策的科學(xué)性和可靠性進一步提高。

盈虧臨界分析在企業(yè)經(jīng)營管理中得到廣泛的應(yīng)用,而其分析是以成本為出發(fā)點,正確認(rèn)識成本并對其進行新的分類。在盈虧臨界時的各個成本構(gòu)造,提出引起關(guān)注的成本項目,在此基礎(chǔ)上討論如何改善資本結(jié)構(gòu)、加強管理以及使固定成本在相關(guān)范圍內(nèi)變?yōu)樽儎映杀尽R浞掷糜澐治龇ǖ膮⒖純r值和作用,促使企業(yè)的經(jīng)營管理加強,更加促進企業(yè)的快速發(fā)展。

參考文獻(xiàn):

[1] 馬靜華.本、量、利分析及應(yīng)用[J].遼寧經(jīng)濟,2007(6).

[2] 姚月寧.盈虧平衡分析法在企業(yè)管理決策中的應(yīng)用[J].經(jīng)濟師,2010(3).

[3] 梁偉樣.還杜邦財務(wù)分析系統(tǒng)的原貌[J].經(jīng)濟與管理,2005(9).

[責(zé)任編輯:王 鑫]

猜你喜歡

科技視界(2016年21期)2016-10-17 19:54:47

科技視界(2016年21期)2016-10-17 19:54:05

科技視界(2016年21期)2016-10-17 18:46:46

科技視界(2016年21期)2016-10-17 18:37:58

科技視界(2016年21期)2016-10-17 18:28:05

考試周刊(2016年76期)2016-10-09 08:45:44

大學(xué)教育(2016年9期)2016-10-09 08:28:55

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01