基于Treemapper的成本還原可視化研究

2016-04-21 15:21:24王大江

會計之友 2016年7期

關鍵詞:可視化

王大江

【摘 要】 針對成本還原中可視化低,難以直觀、動態反映成本構成項目變化的問題,通過建立成本還原表和定義成本還原矩陣,構建成本還原模型。采用Treemapper技術,對成本還原前和成本還原后進行可視化分析。研究結果表明,該模型能有效計算出產品原始成本構成,探尋降低成本的關鍵因素,彌補成本還原信息不能直觀、動態傳遞的缺陷,滿足信息多元化的需求。

【關鍵詞】 成本還原; 可視化; 成本還原模型

中圖分類號:F230.9 文獻標識碼:A 文章編號:1004-5937(2016)07-0044-05

引 言

在激烈的市場競爭中,企業為了求得市場的競爭優勢就必須降低產品生產成本,提高企業經濟效益。然而,企業產品生產成本的形成是一個循序漸進的過程。最終產品成本的形成包括所投入的自產產品成本、外購品成本、直接人工和制造費用,而自產產品成本中又包括外購品、直接人工和制造費用的投入,導致了最終產品成本構成項目的矛盾,難以確定哪些因素導致最終產品成本的上升,不利于尋求降低最終產品成本的有效途徑。因此,有必要將最終產品的成本還原為原始成本項目,以便對最終產品成本進行分析。現行的成本還原采用比重法,繪制成本還原表進行成本還原,本文擬根據成本還原原理,構建成本還原模型,采用Treemapper技術,實現成本還原的可視化。

一、文獻綜述

關于企業產品成本還原問題的研究,學者們主要從成本還原的方法和成本還原教學兩方面展開。成本還原方法方面:榮樹新、戴勇(2008)[ 1 ]提出了用ExcelVB解決實際成本綜合結轉分步法下產品成本計算及成本還原的方案,實現成本核算的準確性、及時性和自動化,提高財會人員的工作效率;杜新格(2014)[ 2 ]結合Oracle系統標準功能,設計出一套標準成本法下制造成本還原優化的解決方案,實現財務核算的先進性、合理性;郭立夫、王富章、胡曉梅(1990)[ 3 ]提出通過投入產出法計算成本還原;章道云(2007)[ 4 ]提出產成品成本中“半成品”或“直接材料”項目應根據客觀包含的期初在產品成本中的“半成品”或“直接材料”、本期直接領用上步驟完工半成品成本、本期領用自制半成品庫的半成品成本三個部分分別進行還原;湛忠燦(2011)[ 5 ]提出引入代數法和加權平均法對成本還原方法存在的計算公式復雜、還原依據不準確等問題加以改進和完善;胡朕(2013)[ 6 ]利用循環迭代法實現了成本還原,消除了生產流程對還原計算的影響,保證了還原計算結果的客觀性,提高了成本還原的計算效率,提升了企業信息化系統管理水平。成本還原教學方面:張玉珍(2009)[ 7 ]認為,利用圖示的方法,能增強成本會計教學的直觀性,便于學生學習和教師講授;彭琛、朱艷清(2012)[ 8 ]在成本還原會計教學中建立數學等式,易于學生理解和掌握,又利于教師講授;雒艷(2014)[ 9 ]根據成本會計課堂實踐教學,提出了先采用順序還原法,然后再進行倒序還原的新方法,以期提高這一部分內容的教學質量;劉蘭海、張宏婧(2013)[ 10 ]將Excel線性規劃求解的功能運用到費用分配率的計算中,提高企業費用分配的準確性。

綜上所述,現有的成本還原研究主要是如何改進與優化成本還原方法,如何提升成本還原的教學效果。現行的成本還原做法是編制成本還原計算表,需要有一定相關會計專業知識才能解讀,沒有考慮不同會計信息需求主體由于知識結構、認知能力或關注的側重點等的不同會造成多元化會計信息需求的客觀現實。表格式成本還原僅是數字的羅列,成本項目規模及其變動等均不夠形象與直觀,成本還原可視化程度有待提高。本文擬利用矩陣運算,構建成本還原模型,采用Excel中Treemapper插件,實現成本還原的可視化。

二、成本還原模型

為了建立成本還原模型,首先需要對成本還原的原理予以說明,其次是建立成本還原表,最后是建立成本還原模型。

(一)成本還原表

成本還原表由P1,P2,…,Pn等產品組成n列,n個產品均為自產產品,這些自產品是需要進行成本還原的自產品或者在成本還原過程中涉及的自產產品。自產品一般按照生產過程順序排列,將所選取的自產品排成一行即構成成本還原表的n列;各產品的成本項目構成成本還原表的行,共由4個部分組成。第一部分是自產產品,即P1,P2,…,Pn;第二部分是外購品,即R1,R2,…,Rm;第三部分是直接人工,包括職工工資和各種社會保障基金,即L1,L2,…,Li;第四部分是制造費用,包括折舊、車間管理人員工資、公共材料、維修費,即M1,M2,…,Mj。最后一行是成本合計,即總成本。將自產品按生產過程順序排成一列即構成第一部分;將自產品成本項目中所消耗的外購品全部列出即構成第二部分;將自產品成本項目中所消耗的人工費用列出即構成第三部分;將自產品成本項目中所消耗的間接費用列出即構成第四部分(表1)。

(二)成本還原模型

三、成本還原可視化實現與分析

(一)成本還原可視化的理論框架

自產產品的成本項目由自產產品、外購品、直接人工、制造費用4部分組成。其中直接人工、制造費用部分是每個自產產品都有的成本項目,且包括若干成本明細項目。自產品或外購品則視消耗情況而定,若消耗自產品或外購品時,成本項目中就有自產產品或外購品,否則,則無。同理,自產品或外購品也包括若干成本明細項目。自產品與外購品、直接人工、制造費用不同,自產品是經過本企業生產而加工出來的產品,稱為再投入部分;而外購品、直接人工、制造費用稱為原始投入部分。因此,將再投入部分、原始投入部分視為父類,將自產產品、外購品、直接人工、制造費用部分視為子類,將若干成本明細項目視為孫類(表2)。

(二)成本還原可視化的實現

1.還原前成本可視化的實現

假設自產產品由鋁殼、氣壓式塑配件、鋁殼氣壓保溫瓶組成。生產鋁殼、氣壓式塑配件、鋁殼氣壓保溫瓶均需外購品、直接人工、制造費用等原始投入,鋁殼與氣壓式塑配件之間不存在任何消耗關系,鋁殼氣壓保溫瓶需要鋁殼、氣壓式塑配件等自產產品投入(表3)。因鋁殼、氣壓式塑配件均為原始投入,不需要進行成本還原;而鋁殼氣壓保溫瓶既有再投入也有原始投入,需要將再投入還原為原始投入。

還原前的成本構成表是以數據的形式描述產品成本的構成,這種表現形式過于專業與繁瑣,不能直觀形象地反映產品成本的主要構成項目及其增減的動態變化。為了彌補還原前成本構成表所反映產品成本信息不夠直觀的問題,擬運用Treemapper技術對還原前的成本構成表進行可視化的實現。Treemapper技術是一種樹形地圖,可以使整體狀況在一張圖內一目了然,由各個元件量的大小決定圖示大小,并具有群組功能。該圖以二維面積與豐富絢麗的顏色描繪出栩栩如生的事物,并形象地勾勒出事物間的密切聯系,因此可以利用該技術繪制還原前的成本構成圖(圖1)。

2.成本還原過程

根據成本還原模型,首先定義自產產品成本系數(Pij)、外購品系數(rij)、直接人工系數(lij)、制造費用系數(mij);其次定義自產產品矩陣(Pn*n)、外購品矩陣(Pm*n)、直接人工矩陣(Li*n)、制造費用矩陣(Mj*n);最后矩陣[PT RT LT MT]T的各列是n個自產產品的成本構成百分比(表4)。

根據最終的成本還原結果模型0R(I-P)-1L(I-P)-1M(I-P)-1Bj可知,已經將鋁殼氣壓保溫瓶消耗的氣壓式塑配件還原為塑料粒子、直接人工等成本明細項目、制造費用成本明細項目;將鋁殼氣壓保溫瓶消耗的鋁殼還原為鋁片、油漆、稀釋劑及直接人工等成本明細項目、制造費用成本明細項目(表5)。由表5得知,自產產品的消耗部分已經全部為0,說明已經將成本項目中的自產產品成本全部還原為原始投入。

3.還原后成本可視化的實現

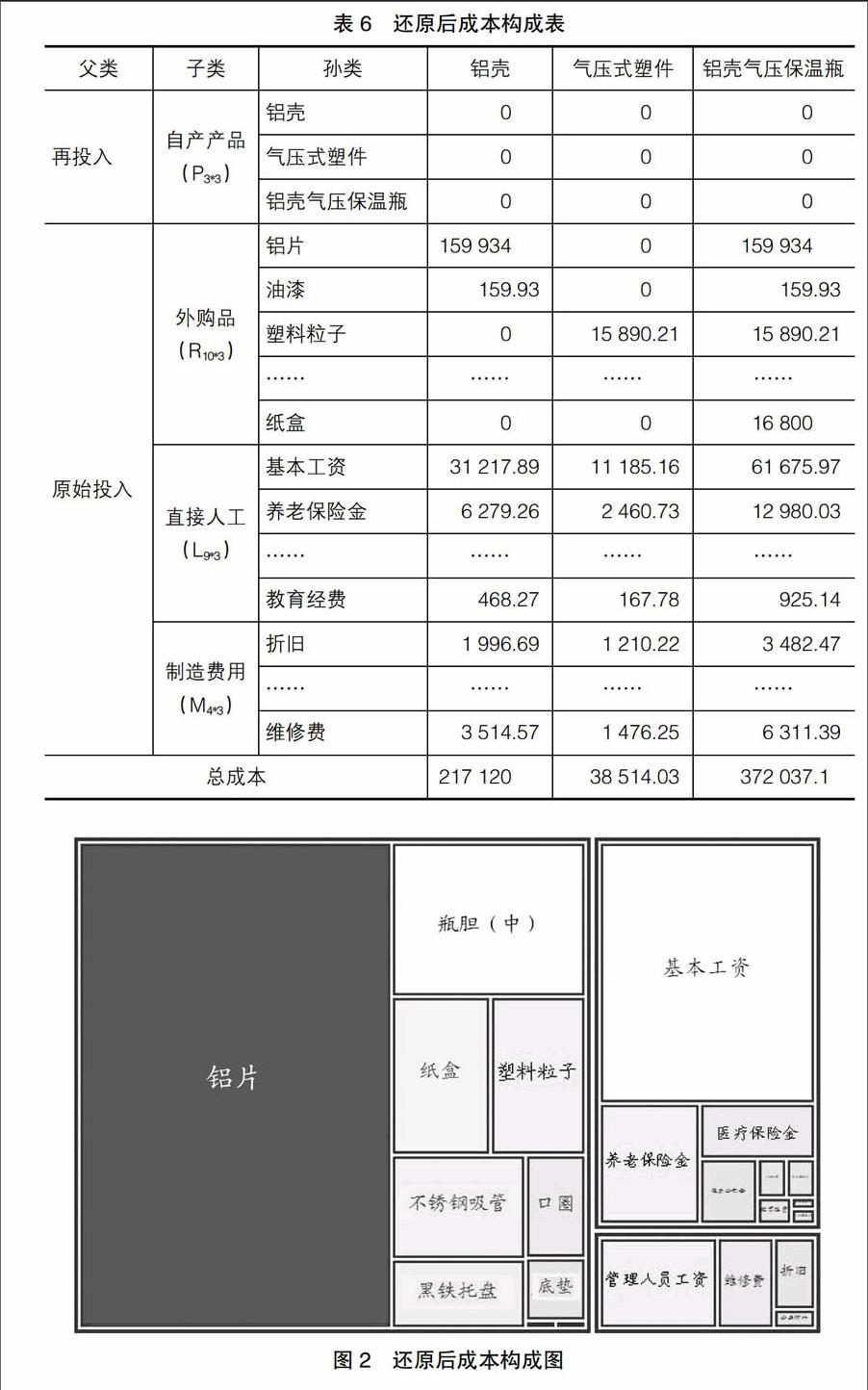

根據成本還原模型,鋁殼、氣壓式塑配件、鋁殼氣壓保溫瓶成本為自產產品的成本構成百分比,即總成本為1元時的成本構成。用各個自產產品的總成本去乘矩陣的各個列,就得到各個自產產品的成本還原結果(表6)。

通過Treemapper技術將還原后的成本構成表進行可視化(圖2),比較成本還原前可視化圖與還原后的可視化圖可以發現幾點變化:(1)還原前鋁殼氣壓保溫瓶消耗自產產品鋁殼、氣壓式塑配件占鋁殼氣壓保溫瓶總成本的69%,還原后鋁殼氣壓保溫瓶消耗自產產品為0,原因是將鋁殼、氣壓式塑配件分別還原為鋁片、油漆、稀釋劑、塑料粒子、直接人工和制造費用。(2)還原前鋁殼氣壓保溫瓶消耗外購品占總成本的22%,還原后鋁殼氣壓保溫瓶消耗外購品占總成本的70%,原因是將生產鋁殼和氣壓式塑配件所需鋁片、油漆、稀釋劑、塑料粒子計入到了鋁殼氣壓保溫瓶外購品成本中。(3)還原前鋁殼氣壓保溫瓶消耗直接人工占總成本的8%,還原后鋁殼氣壓保溫瓶消耗直接人工占總成本的24%,原因是將生產鋁殼和氣壓式塑配件所需要的直接人工計入到了鋁殼氣壓保溫瓶直接人工中。(4)還原前鋁殼氣壓保溫瓶消耗制造費用占總成本的1%,還原后鋁殼氣壓保溫瓶消耗制造費用占總成本的6%,原因是將生產鋁殼和氣壓式塑配件所需要的制造費用計入到了鋁殼氣壓保溫瓶制造費用中。

四、研究結論

在回顧成本還原現有文獻的基礎上,利用矩陣分析法,建立成本還原表,構建成本還原模型,并采用Treemapper插件技術,對成本還原前和成本還原后進行可視化分析。

(一)構建成本還原模型

為了構建成本還原模型,首先,建立成本還原表。成本還原表由自產產品表、外購品表、直接人工表、制造費用表4個部分組成。成本還原表中,各行是成本項目的構成情況,各列是對應自產產品的總成本構成情況。其次,定義成本還原矩陣。定義自產產品矩陣、外購品矩陣、直接人工矩陣、制造費用矩陣,矩陣各列是各個自產品的成本構成百分比。最后,構建成本還原模型。通過對成本還原矩陣進行矩陣運算,使得自產產品矩陣全部為0,即自產產品成本全部還原為原始投入。該模型計算出各個自產產品原始成本構成,為企業降低成本找到了關鍵因素。

(二)實現成本還原的可視化

為了實現成本還原的可視化,根據產品成本投入的源泉,定義父類為再投入或原始投入;子類再投入是自產產品投入,原始投入是外購品投入、直接人工投入或制造費用投入;孫類為具體投入成本明細項目。采用Excel中Treemapper插件技術,分別對還原前成本和還原后成本進行可視化分析。可視化結果表明,自產產品投入面積完全消失,外購品成本、直接人工、制造費用等面積均有所增長。可視化結果直觀形象地反映成本構成項目及其增減的動態變化,彌補了可視化程度較低而導致成本信息不能直觀與動態傳遞的缺陷,滿足了成本信息使用者多元化的信息需求。

總之,成本還原可視化分析為企業降低成本找到了關鍵因素,克服了信息不能直觀、動態傳遞的缺陷,滿足了多元化的信息需求。

【參考文獻】

[1] 榮樹新,戴勇.Excel VB在綜合結轉分步法及其成本還原中的應用[J].中國管理信息化,2008,11(3):14-16.

[2] 杜新格.Oracle ERP成本還原的解決方案[J].中小企業管理與科技,2014(4):75-76.

[3] 郭立夫,王富章,胡曉梅.成本還原的投入產出法[J].工業技術經濟,1990(6):18-19.

[4] 章道云.成本還原方法新探[J].西華大學學報(哲學社會科學版),2007,26(5):54-57.

[5] 湛忠燦.成本還原計算存在的問題及公式修正[J].財會月刊,2011(25):16-19.

[6] 胡朕.利用循環迭代法實現產品成本還原[J].軟件導刊,2013,12(7):42-44.

[7] 張玉珍.綜合逐步結轉分步法中成本還原方法之我見[J].科技和產業,2009(2):100-102.

[8] 彭琛,朱艷清.淺議數學模型在綜合逐步結轉分步法下的成本還原中的應用[J].時代金融,2012,481(5):36.

[9] 雒艷.綜合結轉分步法下的成本還原教學新方法[J].財會月刊,2014(2):127-128.

[10] 劉蘭海,張宏婧.Excel在多部門輔助生產費用(成本)分配中的應用[J].會計之友,2013(3):114-115.

猜你喜歡

江蘇安全生產(2022年7期)2022-08-24 02:11:52

世界科學技術-中醫藥現代化(2022年3期)2022-08-22 00:32:50

北京測繪(2022年6期)2022-08-01 09:19:06

選煤技術(2022年2期)2022-06-06 09:13:12

師道·教研(2022年1期)2022-03-12 05:46:47

云南化工(2021年8期)2021-12-21 06:37:54

北京測繪(2021年7期)2021-07-28 07:01:18

海洋信息技術與應用(2020年1期)2020-06-11 12:43:56

山東農業工程學院學報(2019年11期)2020-01-19 02:49:22

傳媒評論(2019年4期)2019-07-13 05:49:14