納稅遵從度評估模型實證研究

2016-04-21 15:44:06謝衛平

會計之友 2016年7期

謝衛平

【摘 要】 在稅收征管理論和實踐中,納稅遵從度能夠反映納稅人自覺納稅的意愿,特別是客觀評價稅收法規執行的有效性以及評估稅收流失的規模,已經成為衡量稅收征納雙方關系和諧與否的重要標志。建立科學的納稅遵從度評估模型有利于稅務機關找到影響稅收征繳入庫的諸多因素,也有利于提高稅收征管的整體質效水平。文章以計量經濟學中的隨機前沿分析(Stochastic Frontier Analysis,SFA)為理論基礎,詳細分析SFA在納稅遵從度評估中的應用,創造性地提出了一種新的納稅遵從度計算方法及其影響因素的排序算法,進而構建了一個面向某市餐飲業面板數據的評估模型并進行了實際測算,完成了納稅遵從度的實證研究,進而結合稅收征管改革提出政策建議。

【關鍵詞】 納稅遵從度; 隨機前沿分析; 排序算法; 實證研究

中圖分類號:F230;F810.42 文獻標識碼:A 文章編號:1004-5937(2016)07-0098-05

一、納稅遵從度文獻綜述

納稅遵從又稱稅收遵從。2002年我國明確了納稅遵從包括及時申報、準確申報、按時繳納三個基本要求。納稅遵從度是指納稅人遵從稅法,自覺依法納稅的程度。在我國,由于各種“跑、冒、滴、漏”現象的長期存在,稅收征繳入庫的管理亟需加強[ 1 ]。納稅遵從度是衡量稅收體制與征管效率高低的重要指標,具有直觀反映納稅人納稅意愿與遵守稅法的特點,能夠客觀評價一國稅制優劣和征管能力的高低。

1972年,阿林厄姆建立了著名的A-S模型,該模型基于貝克爾關于犯罪經濟學的研究和阿羅關于風險及不確定性經濟學的研究。此后,斯里尼瓦桑提出了基于預期所得最大的評估模型,構筑了納稅遵從度評估分析的基本理論框架[ 2 ]。此后,國外學者又對以上兩個模型不斷修正,例如改變假設條件、增加影響因素,研究因素之間的彼此作用,使模型與稅收征管實際更為貼近。

綜上所述,國外納稅遵從度的研究模式主要分為兩類:一類基于預期效用理論(Expected Utility Theory)的理性經濟決策模式,另一類基于期望理論(Prospect Theory)和心理學的理論模式[ 3 ]。

我國對納稅遵從度的研究還處于起步階段。彭秋容(2010)運用經濟學和管理心理學理論,著重以實證方法研究了納稅遵從心理。徐慎剛博士以博弈論模型為基礎,引入關聯規則挖掘技術和OLAP技術分析了納稅遵從影響因素[ 4 ]。韓曉琴等(2011)運用Logistic回歸模型,設定6個影響因素自變量進行回歸分析,構建了基于遵從概率估計的風險預警模型。

二、基于隨機前沿分析的納稅遵從度評估模型

將納稅人抽象為獨立的納稅生產單元,以納稅人財務經濟指標為基礎,構建財務經濟指標與年度納稅總額的關系及其數學模型,并推導出生產前沿函數。基于納稅人的年度納稅總額與外部邊界的距離,即可推算出納稅人的納稅效率,從而計算出納稅遵從度。

隨機前沿分析能夠將生產邊界的模糊估計與主體追求最優化目標的效率程度相關聯,并且分析影響因素,為提高效率提供客觀公正的信息基礎,進而提出改進對策,提高生產效率,這無疑對促進生產、減少浪費有重大意義[ 5 ]。筆者認為,該理論適用于納稅遵從度評估,即以納稅人的年度納稅額為研究對象,一旦納稅生產函數和年度納稅額邊界被界定,就可以根據納稅人實際繳稅款額到年度納稅額邊界的距離來定義其納稅效率,進而推算各企業的納稅遵從度并對影響因素進行排序,達到為政策制定和征管改革提供決策支持的目的。

(一)隨機前沿分析模型應用思路

當前,用于納稅遵從度的效率評估方法主要有財務指標法和前沿分析法。隨機前沿分析原本應用于技術效率分析,在1977年由Aigner、Lovell、Schmidt等和Meesuen、Vanden Broeck等分別提出[ 6-7 ]。該模型的優點在于承認隨機干擾因素對產出能力的影響,并將影響產出能力變化的隨機干擾因素與技術有效性中的其他因素分離。本文將該模型引入納稅遵從度評估與影響因素的分析中,并展開實證研究,提出MATLAB實現思路。

隨機前沿模型在納稅遵從度中應用的基本思路為:通過采集相同或相近行業、地區中不同企業生產經營的相關財務經濟數據,采取橫向比較的方法,計算出各個企業的納稅效率,再進一步推出各個企業的納稅遵從度及稅收流失規模。其核心思想在于把企業當成一個產生稅收的機器,根據所選取的稅務數據指標,模擬出企業產生納稅額的數學模型,再通過輸入原始數據和估計出的生產函數,推算出企業所具備的稅收貢獻能力。其原理如圖1。

基于以上原理,首先估計生產函數(本文采用對數型柯布—道格拉斯生產函數),同時考慮到生產函數中誤差項的復合結構、分布形式、分布假設的不同,采取對應的數學算法來估計生產函數的各個參數(本文采用極大似然估計法)。該模型的優點在于通過估計生產函數,對個體的生產過程進行描述,從而實現對納稅效率的估計。從微觀企業的角度來看,運用隨機前沿方法測算納稅效率,有利于考察和評價每個企業的綜合納稅指標。另外,在涉及行業分析或區域橫向比較時,通過測算各個行業或地區的納稅效率,能夠預測每個行業或地區的稅收增長質量。

(二)隨機前沿分析模型的算法實現

構造出合理的生產函數模型后,結合各生產單元的輸入數據,估計出對應的技術參數,進而給出相應的隨機生產邊界,最后比較各生產單元與隨機生產邊界的距離,計算出各生產單元的生產技術無效性值。基于以上數學分析,本文提出納稅遵從度與技術有效性的相關性以及影響因素權重的計算方法,如圖3所示。

其中:納稅遵從度=TE(技術有效性)×100%=(實際年度納稅總額/年度納稅總額邊界)×100%;影響因素權重=該因素與全年納稅總額邊界的顯著相關性=t檢驗值。限于研究方便,本文暫定只提供應用極大似然估計法來估計各參數的數學原理,進而計算納稅遵從度和影響因素權重。

(三)模型的參數估計——極大似然估計法

應用極大似然法估計有效值主要包括兩個步驟。首先,使用極大似然法估計模型中的各個參數;其次,在這些極大似然估計值已知的條件下,將極大似然估計的殘差分解成噪音項和技術無效項,從而得出各生產單元的有效性。為研究方便,本文將經對數化后的生產函數模型表示為:

步驟二:根據已經估計出的參數計算出各生產單元的技術無效值及平均技術無效值。基于以上數學推理,本文運用對數型柯布—道格拉斯生產函數及某市2013—2014年餐飲業重要財務指標的面板數據,對該市餐飲企業的納稅遵從度進行測定。

三、數據采集與變量選擇

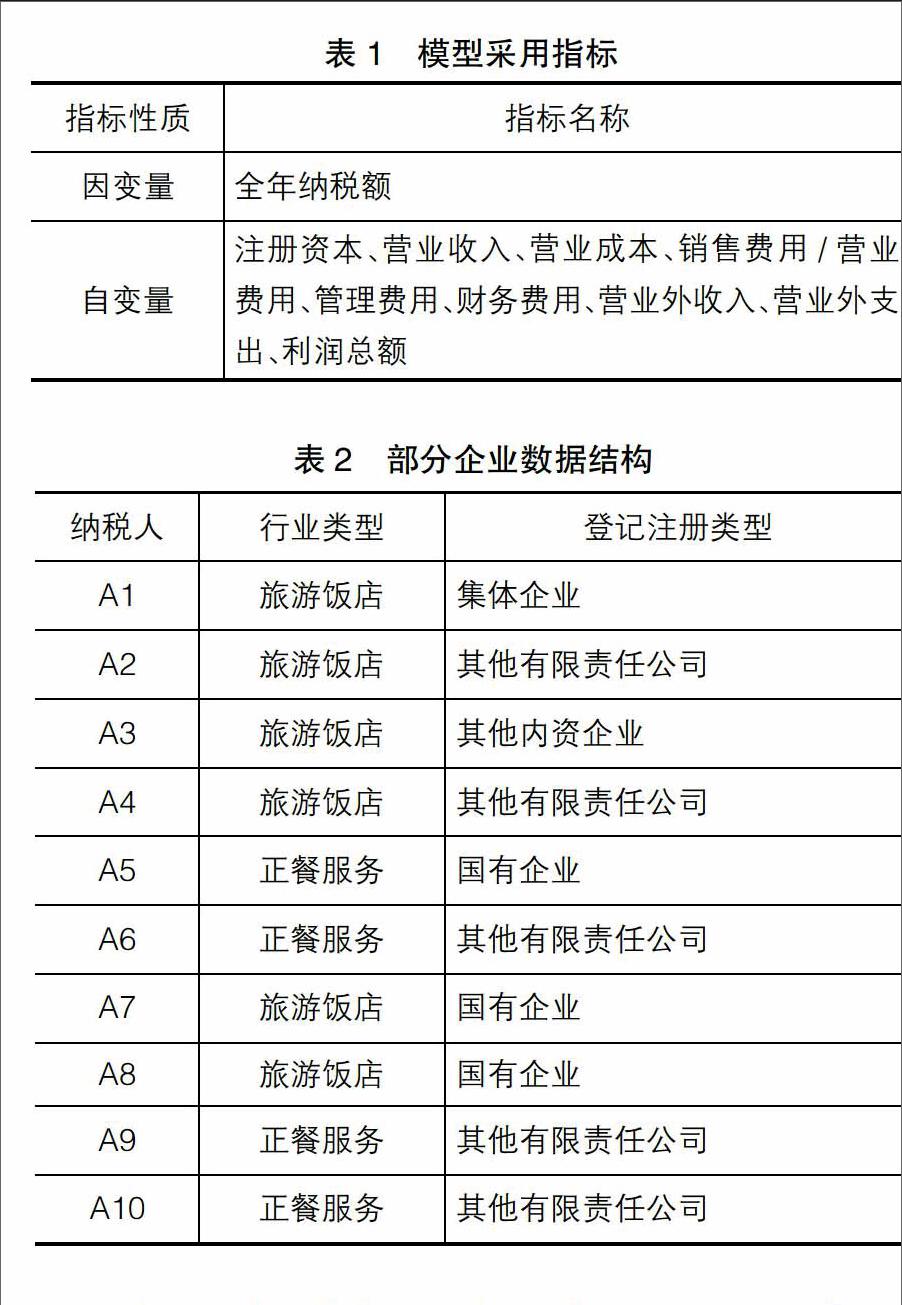

為保證數據口徑的一致性,本文實證研究所采用的數據均來自國家稅務總局金稅三期系統,且采用隨機抽取方式,指標如表1。

部分企業(隨機抽取10戶)基本情況如表2。

因實證研究的需要,本文將所采集的面板數據全部以元為單位,在模型數據處理的過程中全部對數化處理,以滿足隨機前沿模型的技術要求,參數估計使用最大似然估計,評估體系數目300,時期數目2,總記錄數600,自變量個數9,?滋i為半正態分布。

四、檢驗與結果

(一)變量的有效性檢驗

變量的選擇是納稅遵從度評估的重要前提,選擇科學、全面的指標可以使納稅遵從度評估的結果更加準確客觀。針對本次實證研究選擇的9個自變量,經過模型的數學計算后,其變量指標分析結果如表3。

按照0.05的顯著性水平查詢t檢驗值表,有t299,0.05=1.968。因此,只要自變量t檢驗值的絕對值大于1.968即可判斷該自變量與因變量(全年納稅額)顯著相關,本次研究所選擇的9個自變量均大于該臨界值。

(二)評估結果分析

本文選擇了300戶納稅人的財務指標數據,經過處理后得出其納稅效率及納稅遵從度的排序。

1.餐飲業納稅遵從度跨度大

本次評估結果顯示,餐飲行業的納稅遵從度分布不均勻且跨度大,從20.48%到99.88%,跨度超過79個百分點,最高比最低多出近3.9倍。同時,整體行業的納稅遵從度從2013年的48.3%上升到2014年的54.3%,增長12個百分點。說明即使在同一地區,相同或相近稅制的背景下,餐飲企業的運營狀況因受經營地段、服務定位、管理體制等復雜情況影響,特別是企業對納稅守法認識程度的不同,各企業表現出來的納稅遵從度存在較大差異。

2.餐飲業稅收增長空間巨大

根據本文提出的納稅遵從度計算方法,即實際年度納稅總額與年度納稅總額邊界的比值,該市2013年、2014年的均值都低于60%,主要原因在于該行業經營形式多樣,同行不同利現象突出,再加上財務核算方面的欠規范化,給稅收征管提出難題,導致稅款流失問題難以徹底解決。這也說明,當前該市餐飲業的稅收征管還有進一步精細化管理的必要性,而通過提高整體行業的納稅遵從度,能夠實現45.7%的稅收增長空間。

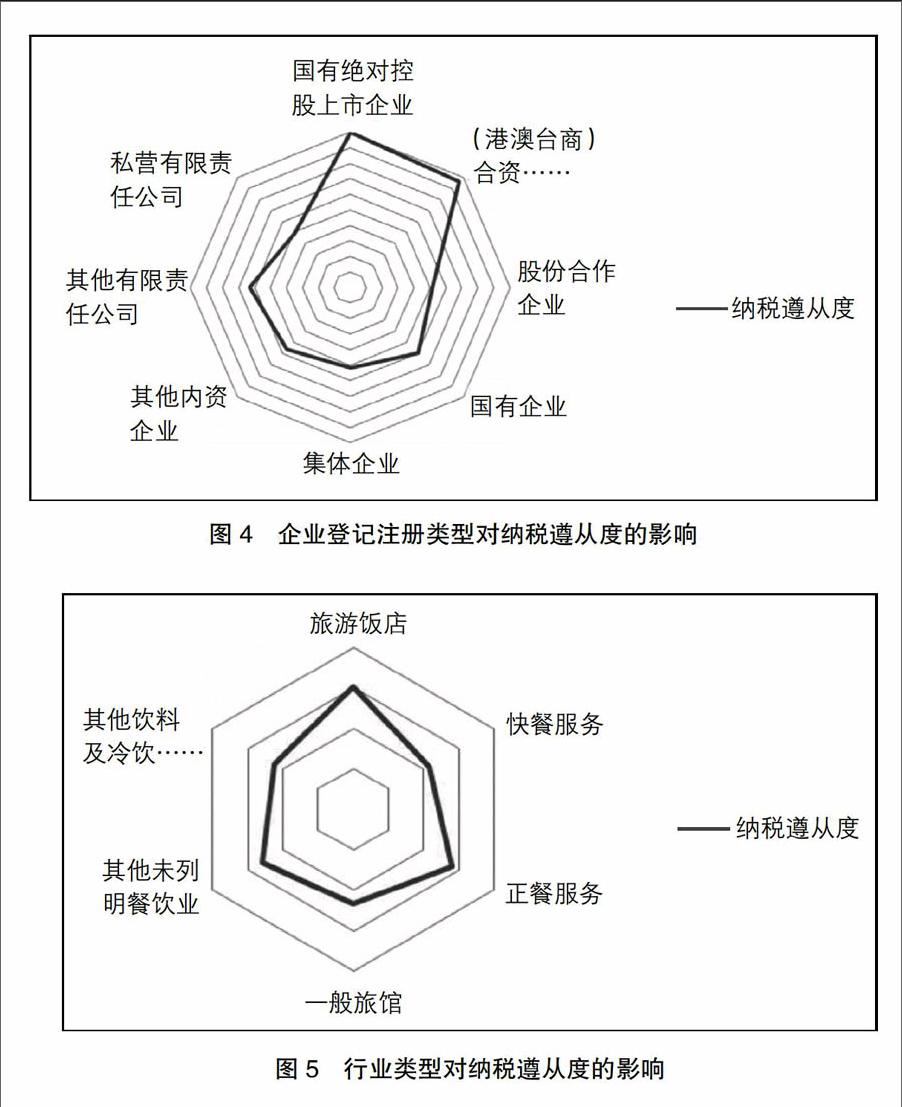

3.企業登記注冊類型對納稅遵從度的影響

通過對評估結果的分析發現,企業登記注冊類型對納稅遵從度的影響如圖4。

基于圖4得到如下結論:登記注冊類型為國有絕對控股上市企業的納稅人其納稅遵從度最高,原因在于其經濟業務透明,財務制度健全,所受監管較多,依法納稅的意識高;其次是(港澳臺商)合資經營企業,納稅遵從度均超過90%,主要原因在于這些企業管理體系健全,財務制度較為完善,依法納稅意識較高;最低的為私營有限責任公司,僅為49.2%,說明其依法納稅意識相對薄弱,財務制度不夠完善,容易產生稅收流失漏洞。

4.行業類型對納稅遵從度的影響

納稅人行業類型對納稅遵從度的影響如圖5。

通過分析發現,行業類型對納稅遵從度的分布影響較大,其中快餐服務業和其他飲料及冷飲服務的納稅遵從度最低,僅為42%和45%。其原因主要在于:這些行業屬于勞動密集、人員流動性大的行業,其稅款總額在稅收主體中所占比例較低且入庫稅款零星分散;同時,納稅人成本核算混亂,經營淡旺季現象突出,經營規模差距懸殊,進而導致稅收難,稅款流失嚴重。

5.納稅遵從度與納稅額大小無直接關系

傳統觀念認為,納稅遵從度與全年納稅總額有較強關系,即納稅大戶遵從度相對較高,納稅額少則遵從度相對較低,但通過將300戶企業納稅遵從度與各自年度納稅總額相比較,發現并未呈線性相關性。實證研究中有9家餐飲企業2014年全年納稅額均超過100萬元,但其納稅遵從度均不足80%,這說明納稅遵從度與其實際納稅額大小并無直接關系。

五、模型推廣策略研究

隨著稅源專業化管理改革的不斷深入,稅務機關愈加重視現代評估手段的引入,以便優化征管資源,實現投入產出最大化,并彌補經驗式納稅評估的不足。本文構建的納稅遵從度評估模型,借助于隨機前沿分析的方法體系,具有信息化和系統化的優點,易于推廣應用。

(一)適用于大規模選戶與初步疑點篩查環節

本文所用的隨機前沿分析模型,通過企業財務經營數據,模擬出企業生產經營結構并推算出企業年度應納稅總額的前沿分布,綜合性強,可以有效解決選戶排隊和鎖定疑點科目問題。從上文分析結果可知,與傳統指標評估相比,隨機前沿分析模型能夠更好地反映各項考核指標要素對稅收能力的綜合作用,并能結合企業狀況得出初步、合理、可供參考的結論。與此同時,該模型還實現了對各企業的納稅遵從度進行排序并估算企業偷漏稅數額的功能,為征管工作選取重點關注企業、強化征管力度提供了科學合理的參考依據。

(二)先難后易便于推廣應用

隨機前沿分析算法復雜,求解存在困難,初步構建后需要進行系統的探索、實測和校驗,困難主要集中于模型構建的早期,而后期應用則相對簡單。原因為:一方面數據采集主要源自金稅三期系統,工作人員需集中精力開發復雜的SQL程序并從海量數據中篩選符合要求的數據;另一方面,在指標固定的前提下,工作人員只需更新、變換數據,便可得出所需的結果。

(三)接入第三方數據提高評估準確度

通過采用第三方數據,既可提高評估模型的可靠性,又能夠在質疑企業時增強說服力。以餐飲業為例,可考慮引入工資薪金支出、電量、用水量、經營面積、所在街道平均租金等指標數據,進一步優化隨機前沿分析模型。

(四)不同行業推廣應用

金稅三期上線,對企業經營狀況、年度報表等數據的采集日趨便捷,為數學建模打下堅實基礎。理論上講,可以對大多數行業進行類似的建模,借此科學地評估企業納稅遵從度,并評估稅款流失額度。評估模型的推廣對偷逃稅款的企業具有較大威懾力,因為企業被稅務機關查處的信息一旦披露,就會直接影響企業的形象、公司股票價格,進而影響到企業的融資和發展[ 10 ]。

六、結語

總體而言,通過隨機前沿分析模型開展納稅遵從度評估,有傳統評估手段不可比擬的系統性、科學性和先進性,能夠實現以往經驗式評估難以達成的目標。隨著稅源專業化管理改革的不斷深入,隨機前沿模型的應用、納稅遵從度評估的推廣,都將發揮日益重要的作用。長遠來看,通過結合信息手段,為模型開發配套的軟件系統,有利于開展規模化、高效化的納稅評估工作。稅務機關應積極采用科學化手段,將各類優秀的經濟模型應用到稅收征管實際工作中,進一步提高稅收征管水平,推動稅源專業化改革,實現精細化管理。

【參考文獻】

[1] 吳敬璉.當代中國經濟改革[M].上海:上海遠東出版社,2004:324.

[2] 梁朋.稅收流失經濟分析[M].北京:中國人民大學出版社,2000:52-53.

[3] SIMON JAMES, JOHN HASSELDINE, PEGGY HITE,et al.Developing a tax compliance strategy for revenue services[M]. International Bureau of fiscal Documentation,April 2001.

[4] 徐慎剛.中國納稅遵從問題的研究[D].華中科技大學博士學位論文,2011.

[5] 王傳美,劉洋,吳海英.基于MLE的隨機前沿面模型技術效率分析[J].統計與決策,2004(10):23-24.

[6] YAO QING LIU. Existence, multiplicity and infinite solvability of positive solutions to a nonlinear fourth-order periodic boundary value problem[J].Nonlinear Analysis,2005,63(2):237-246.

[7] LI FUYI, LIANG ZHANPING. Existence of positive periodic solutions to nonlinear second order differential equations[J].ApplMath Lett,2005,18(11):1256-1264.

[8] BATTESE G E, COELLI T J. A model for technical inefficiency effects in a stochastic frontier production function for panel data [J].Empirical Economics,1995,20(2):325-332.

[9] BATTESE G E,COELLI T J.Frontier production functions,technical efficiency and panel data:with application to paddy farmers in India[J].Journal of Productivity Analysis,1992,3(1):153-169.

[10] 蓋地.避稅的法理分析[J].會計之友,2013(26):4-7.