浙江省中小微企業(yè)金融扶持政策的感知評(píng)估

2016-04-23 16:01:27童陽(yáng)許必芳

科學(xué)與財(cái)富 2016年5期

童陽(yáng)++許必芳

摘 要:結(jié)合實(shí)際,針對(duì)浙江省中小微企業(yè)金融扶持政策進(jìn)行了評(píng)估。

關(guān)鍵詞:中小微企業(yè);金融扶持政策;感知

1 浙江省中小微企業(yè)金融扶持政策概述

中小微企業(yè)是指除大型企業(yè)外其它類型企業(yè)的總稱,具有涉及面廣、數(shù)量多的特點(diǎn),對(duì)于解決就業(yè)、經(jīng)濟(jì)增長(zhǎng)等問題負(fù)有重要作用。浙江省中小微型科技創(chuàng)新型企業(yè)數(shù)量大、密集度高,各地級(jí)市經(jīng)濟(jì)大多形成“一鄉(xiāng)一品”的經(jīng)濟(jì)形態(tài),這也奠定了浙江省中小微企業(yè)大省的地位,大約98%的企業(yè)單位為中小微企業(yè)。相對(duì)于大企業(yè)以及上市公司,中小微企業(yè)在資金、人力、財(cái)稅等方面都不具備優(yōu)勢(shì),市場(chǎng)經(jīng)濟(jì)的波動(dòng)發(fā)展對(duì)于中小微企業(yè)的沖擊很大。

根據(jù)當(dāng)前中小微企業(yè)發(fā)展態(tài)勢(shì),中小微企業(yè)在發(fā)展過程中最大的桎梏是金融方面。在現(xiàn)有的銀行體系中,中小微企業(yè)等小規(guī)模經(jīng)濟(jì)體能夠得到的資金支持是十分有限的。為了解決籌融資等金融問題,中央政府及各地方政府都依據(jù)相應(yīng)的情況,頒布了相關(guān)的條例使得中小微企業(yè)解決融資等問題更加地便捷化和有效化。例如2014年中央各部門以及浙江省各相關(guān)部門連續(xù)頒布多項(xiàng)文件,如《國(guó)務(wù)院關(guān)于扶持小型微型企業(yè)健康發(fā)展的意見》(國(guó)發(fā)〔2014〕52號(hào))、《國(guó)務(wù)院辦公廳關(guān)于多措并舉降低企業(yè)融資成本的指導(dǎo)意見》(國(guó)辦發(fā)〔2014〕39號(hào))、《中國(guó)銀監(jiān)會(huì)關(guān)于完善和創(chuàng)新小微企業(yè)貸款服務(wù)提高小微企業(yè)金融服務(wù)水平的通知》(銀監(jiān)發(fā)〔2014〕36號(hào))以及浙江省《支持小微企業(yè)上規(guī)升級(jí)金融服務(wù)戰(zhàn)略合作協(xié)議》、《浙江省科技型中小企業(yè)專項(xiàng)貸款保證保險(xiǎn)合作協(xié)議》等等,這些措施的頒布都是各級(jí)政府為了中小微企業(yè)能夠更好地解決金融問題。

浙江省各級(jí)政府每年頒布的金融扶持政策種類多、涉及面廣,但是政府發(fā)布的相關(guān)金融扶持政策,能否切實(shí)解決各中小微企業(yè)的“融資難”問題?解決這一問題不僅能提高政策實(shí)用度,更能對(duì)浙江省中小微企業(yè)的發(fā)展有良好的促進(jìn)作用。

2 浙江省中小微企業(yè)金融扶持政策的感知評(píng)估調(diào)查樣本說明

針對(duì)檢驗(yàn)各級(jí)政府發(fā)布的中小微企業(yè)金融扶持政策能否解決企業(yè)“融資難”問題,評(píng)估浙江省中小微企業(yè)對(duì)于政府金融扶持政策的認(rèn)同感以及感知情況等需要。我們對(duì)浙江省11個(gè)地級(jí)市(杭州、寧波、溫州、嘉興、湖州、紹興、金華、衢州、舟山、臺(tái)州、麗水)的共1885964家(截止2015年1季度)中小微企業(yè)進(jìn)行了抽樣調(diào)查。根據(jù)多元分析下的分層抽樣以及在1:3000的最優(yōu)比例下,得出1262份的總樣本數(shù)量以及各地級(jí)市的分樣本數(shù)量;實(shí)際共調(diào)查浙江省11個(gè)地級(jí)市共600家企業(yè),共發(fā)放問卷1300余份。在進(jìn)行抽樣調(diào)查以及實(shí)地考察的基礎(chǔ)上,對(duì)數(shù)據(jù)采用了統(tǒng)計(jì)分析,對(duì)浙江省中小微企業(yè)對(duì)于金融政策的感知評(píng)估的多項(xiàng)因素進(jìn)行了定性以及定量分析,并提出了相關(guān)意見和建議。

本次調(diào)查中,企業(yè)類型、企業(yè)規(guī)模和種類以及企業(yè)的管理階層分布均勻,企業(yè)選擇上三大產(chǎn)業(yè)的中小微企業(yè)均有涉及;在調(diào)查者處于公司的管理層次方面,基層員工、中層以及高層領(lǐng)導(dǎo)比例均勻,能夠從不同角度闡釋對(duì)扶持政策的理解。本次調(diào)查面向的范圍比較廣泛,問卷代表性強(qiáng),設(shè)計(jì)人群能夠較好的反應(yīng)實(shí)際情況。

3 浙江省中小微企業(yè)金融扶持政策的感知評(píng)估

3.1 中小微企業(yè)金融扶持政策的基本感知

3.1.1 政策重要性感知

由圖1可以直觀表明出政府金融扶持政策的積極意義,大部分(56.1%)的企業(yè)者表示政府的金融扶持政策較為重要,能夠緩解企業(yè)所遇到的金融問題,較好地扶持了中小微企業(yè)的成長(zhǎng)。在5分法評(píng)價(jià)中,積極度均值為2.81,即被調(diào)查企業(yè)人員普遍認(rèn)為政府的金融扶持政策對(duì)于中小微企業(yè)有積極作用。

3.1.2 預(yù)期效果感知

圖2 中小微企業(yè)金融扶持政策效應(yīng)

在問卷調(diào)查過程中,“政府對(duì)于中小微企業(yè)的金融扶持政策是否能較好的達(dá)到預(yù)期目標(biāo)”這一問題,感知為一般(43.58%)、較好以及上(48.02%)的被訪問企業(yè)人員共計(jì)占比達(dá)92.5%,即絕大部分企業(yè)人員認(rèn)為政府所出臺(tái)的中小微企業(yè)金融扶持政策有一定的政策效應(yīng),能夠較好程度地緩解金融問題。

3.1.3 配套設(shè)施連貫性感知

政府出臺(tái)的金融扶持政策也需要相應(yīng)的配套設(shè)施,比如貸款政策,就需要銀行的支持,需要一系列審核、批準(zhǔn)、下放貸款等過程,所以配套設(shè)施的連貫性程度和完善程度一定程度上也影響了扶持政策的開展和施行。在調(diào)查中發(fā)現(xiàn)只有極少部分企業(yè)認(rèn)為政府的配套設(shè)施存在較差的現(xiàn)象。即被調(diào)查人群在政策連貫性方面,總體上呈滿意態(tài)勢(shì)。

3.1.4 宣傳力度情況

中小微企業(yè)種類復(fù)雜,涉及面廣、數(shù)量多,政府對(duì)于政策的宣傳力度也會(huì)影響到企業(yè)的經(jīng)營(yíng)和政策的實(shí)行。在分析中,我們采用5分法,由1至5分別表示好、較好、一般、較差、差5個(gè)層次。在數(shù)據(jù)分析時(shí),我們可以發(fā)現(xiàn)該調(diào)查的均值為3.28,即為在一般和較差之間,簡(jiǎn)單來(lái)說即較多企業(yè)人員認(rèn)為政府對(duì)于政策的宣傳不夠及時(shí)到位。且如圖3所示,相關(guān)調(diào)查者對(duì)于金融政策的了解程度也不容樂觀,不太了解(31.93%)及以下(9.75%)的人員數(shù)共計(jì)占到了總?cè)藬?shù)的41.68%。部分專業(yè)名詞太過晦澀,對(duì)于那些未經(jīng)過系統(tǒng)學(xué)習(xí)的企業(yè)者來(lái)說不方便理解。且調(diào)查人員在列舉相關(guān)政策種類如金融債券政策和二板市場(chǎng)政策時(shí)鮮有人知。說明政策的主客體的信息沒有充分匹配,不了解政策也就表明政策的實(shí)用性較差。

3.1.5 信息公開情況感知

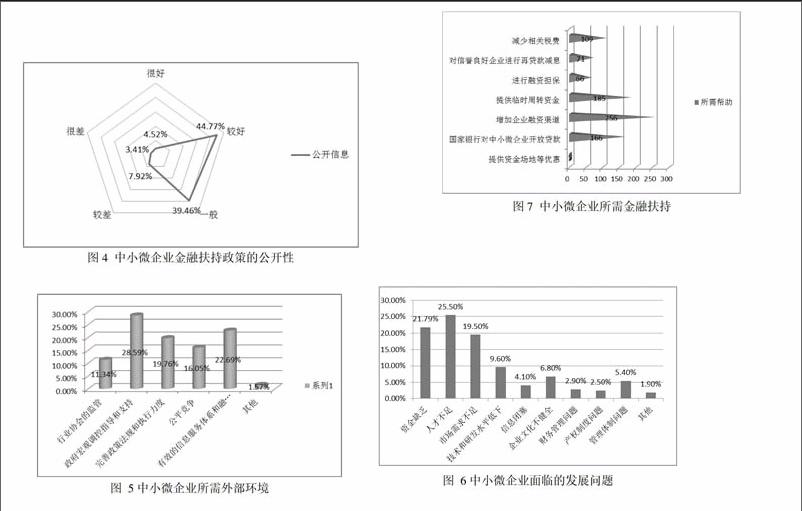

圖4 中小微企業(yè)金融扶持政策的公開性

信息公開指的是政府公開對(duì)中小微企業(yè)在金融扶持政策力度以及方式手段上等信息的公開。不僅有助于政府廉潔工作的開展也有助于企業(yè)主進(jìn)行監(jiān)督和進(jìn)一步了解政策內(nèi)容。在此次調(diào)研中,認(rèn)為政府公開信息做的一般(39.46%)、較好(44.74%)及以上(4.52%)的企業(yè)人員所占比例達(dá)到88.72%,絕大部分被調(diào)查者認(rèn)為企業(yè)在信息公開方面的工作成效良好。且在5分法的評(píng)價(jià)中,分?jǐn)?shù)到達(dá)2.59分,說明企業(yè)主及企業(yè)工作人員對(duì)于政府公開信息表示信任和支持。

3.2 中小微企業(yè)金融扶持政策的需求分析

3.2.1 中小微企業(yè)所需的外部環(huán)境

圖 5中小微企業(yè)所需外部環(huán)境

在經(jīng)濟(jì)競(jìng)爭(zhēng)中,影響中小微企業(yè)發(fā)展的還有外部環(huán)境,例如信息的暢通度、行業(yè)的公平程度都會(huì)影響中小微企業(yè)發(fā)展。在調(diào)查中“政府宏觀指導(dǎo)和支持”占比最大(28.59%),“完善的政策法規(guī)”的占比也達(dá)到19.76%,即被調(diào)查企業(yè)人員希望政府對(duì)經(jīng)濟(jì)進(jìn)行調(diào)控,通過頒布文件和完善政策法規(guī)等措施來(lái)解決中小微企業(yè)在發(fā)展過程中遇到的困難,促進(jìn)發(fā)展。

3.2.2 中小微企業(yè)所面臨的發(fā)展問題

中小微企業(yè)在發(fā)展過程中遇到的問題是多樣的,比如資金缺乏、市場(chǎng)需求等。不同的問題會(huì)引導(dǎo)政府扶持政策方向的改變,在調(diào)查中可以看到“資金缺乏”這一問題所占比例是21.79%,在序列中排在第二位;第一位是“人才不足”,約占25.5%;第三位是市場(chǎng)需求不足,所占比例為19.5%。由此可見,企業(yè)對(duì)于資金的要求非常迫切,政府金融政策必要性極強(qiáng),中小微企業(yè)在資金扶持上的需求十分強(qiáng)烈。金融政策中應(yīng)多偏向于擴(kuò)大市場(chǎng)需求、提供補(bǔ)助或是投資資金。

3.2.3 中小微企業(yè)所需的金融扶持

圖7 中小微企業(yè)所需金融扶持

資金作為企業(yè)的“血液”,為企業(yè)發(fā)展提供活力,但在現(xiàn)階段融資成為了阻礙中小微企業(yè)發(fā)展的關(guān)鍵性因素。如圖7所示,被詢問者中表示需要“增加融資渠道和提供臨時(shí)周轉(zhuǎn)資金”的人數(shù)較多(占比49.1%)是近一半的比例,可見需求的強(qiáng)烈程度。其它項(xiàng)金融政策如“提供臨時(shí)周轉(zhuǎn)資金”,“國(guó)家銀行對(duì)中小企業(yè)開放貸款”所占的比例也非常大。上三項(xiàng)政策都是關(guān)于直接融資的政策訴求,也間接表明融資對(duì)于中小企業(yè)發(fā)展的重要性。

4 對(duì)策與建議

在對(duì)數(shù)據(jù)總結(jié)分析的基礎(chǔ)上,我們發(fā)現(xiàn)了扶持政策在實(shí)際實(shí)施中的一些問題,我們提出以下對(duì)策與建議。

4.1 對(duì)“政府智囊團(tuán)”的建議

4.1.1 宣傳力度、角度、方式的改進(jìn)

由數(shù)據(jù)分析第二部分“扶持政策的基本感知”第三小點(diǎn)“宣傳力度”的分析結(jié)果可知政府對(duì)于扶持政策的宣傳力度不足,導(dǎo)致近半數(shù)調(diào)查者對(duì)于扶持政策表示不了解或者不太了解,對(duì)于一些專有名詞甚至從未聽過,所以政府首要的就是要加大扶持政策的宣傳力度,以更好地惠及多方企業(yè)。

4.1.2 頒布政策類型的改進(jìn)

在實(shí)地問卷調(diào)研過程中,經(jīng)過與被調(diào)查的交談以及查閱的文獻(xiàn),發(fā)現(xiàn)政府對(duì)于中小微企業(yè)的扶持政策有效性集中在信息技術(shù)產(chǎn)業(yè),而對(duì)于其它產(chǎn)業(yè)的扶持有效性不高。所以政府在出臺(tái)扶持政策時(shí),需要考慮到扶持政策對(duì)于各種企業(yè)的針對(duì)性,有的放矢,根據(jù)不同企業(yè)規(guī)模和性質(zhì),出臺(tái)不同的政策。

4.1.3 深化金融創(chuàng)新改革

隨著互聯(lián)網(wǎng)金融的興起,各類P2P融資模式應(yīng)運(yùn)而生,所以政府應(yīng)該借助這個(gè)金融創(chuàng)新的黃金期,深化金融體制改革和增加新的金融工具,從根本上拓寬對(duì)中小微企業(yè)金融扶持的途徑。但也要加強(qiáng)對(duì)各類P2P融資平臺(tái)的管控力度,杜絕非法集資等違法行為的產(chǎn)生。

4.2 給中小微企業(yè)自身建議

4.2.1 更加積極地尋求政策援助

在問卷調(diào)查過程中,調(diào)查員很明顯的感受得出企業(yè)主以及金融財(cái)政主管對(duì)政府相關(guān)扶持政策的陌生。受力是相互的,這種現(xiàn)狀產(chǎn)生的原因也是相互的,既有政府組織宣傳不到位的原因,也有企業(yè)信息人員信息收集不完全的因素存在。因此企業(yè)應(yīng)該更加積極主動(dòng)地收集政府的扶持政策,以尋求更好的政策援助。

4.2.2 反“反饋機(jī)制”的建立

相關(guān)企業(yè)在接受政府扶持政策以后,應(yīng)該及時(shí)向有關(guān)部門反饋政策的實(shí)施成果,這一相互的反饋機(jī)制是雙向收益的。一方面企業(yè)能夠很好地發(fā)現(xiàn)政策實(shí)施過程中對(duì)于自身的利弊,更好地趨利避害;政府部門也能夠在廣集意見和建議的基礎(chǔ)上制定出更切合不同性質(zhì)企業(yè)的政策。■

參考文獻(xiàn)

[1]晏妮娜,孫寶文.面向小微企業(yè)的互聯(lián)網(wǎng)金融模式創(chuàng)新與決策優(yōu)化[J].科技進(jìn)步與對(duì)策,2014.4:74-78.

[2]鄭慶民.互聯(lián)網(wǎng)金融下我國(guó)小微企業(yè)融資風(fēng)險(xiǎn)探討[J].時(shí)代金融,2014.5:191-192.

[3]徐潔,隗斌賢,揭筱紋.互聯(lián)網(wǎng)金融與小微企業(yè)融資模式創(chuàng)新研究[J].商業(yè)經(jīng)濟(jì)與管理,2014第4期:92-96.

[4]李俊英,彭浪.基于信息透明程度的中小企業(yè)融資環(huán)境改善對(duì)策[J].財(cái)會(huì)通訊,2013第四期.