基于PSR模型的青島市房地產調控政策評價體系分析及建議

2016-04-27 05:13:01李肖萌

中國市場 2016年17期

李肖萌

[摘要]文章分別篩選了貨幣供應量、房地產開發投資額等要素作為壓力、狀態和響應的指標,在層次分析法的基礎上,構建了PSR模型。研究結果顯示,響應指數與狀態指數呈反向波動性關系,響應指數與壓力指數呈一致性關系。這一結果說明,青島市新建住宅的房價大體上隨調控政策的變化而呈現有規律的變化,在政策鼓勵期,房價總體表現為上升趨勢,在政策收縮期,房價總體表現為下降趨勢,房價對調控政策具敏感性與一致性。為了抑制當前過高的青島市房價,政府應恰當運用金融信貸政策、土地政策、市場政策等政策工具有效調控房地產市場。

[關鍵詞]PSR模型;房地產調控政策;青島市新建住宅增量住房;房價

1引言

房地產是具有投資和消費雙重性質的特殊資產,是國民經濟的重要組成部分,在國民經濟總量中占有重要地位。一直以來,國務院、中國人民銀行、國土資源部等各政府部門通過宏觀手段,從存貸款基準利率、貨幣供應、土地政策、稅收政策等方面對中國房地產市場進行總體調控,穩定房價,保持經濟平穩運行。

近五年來,青島市新建住宅價格在8903元/平方米~9836元/平方米小范圍波動,雖然浮動程度及價格漲勢不如北上廣等一線城市,但是由于“低收入”、“白領生存難”等狀況,青島房價一直是人們關注的熱點。從2011年的“限購令”到2015年的“330房貸新政”,從土地供應計劃的制訂到開發投資額的變動,頻頻出臺的房地產新政策充分證明了政府對青島市房地產市場保持高度的重視,也引起了眾多專家學者對調控政策的關注。

在現有關于青島市房地產政策的研究文獻中,大多集中于定性研究與理論分析,在選取指標進行權重比較以及建立模型量化分析上的探究,則為數不多。因此,本文搜集了大量青島市房地產的有效數據,通過AHP的方法進行數據量化,建立了PSR模型,得到一個房地產調控政策的評價體系。并且結合青島市的具體情況與特定政策,進行調控政策的實效分析,探究這些政策對青島市新建住宅的影響,對政府完善、實施合理的相關政策起到一定的參考作用。

2房地產調控政策評價體系的分析

2.1總體趨勢分析

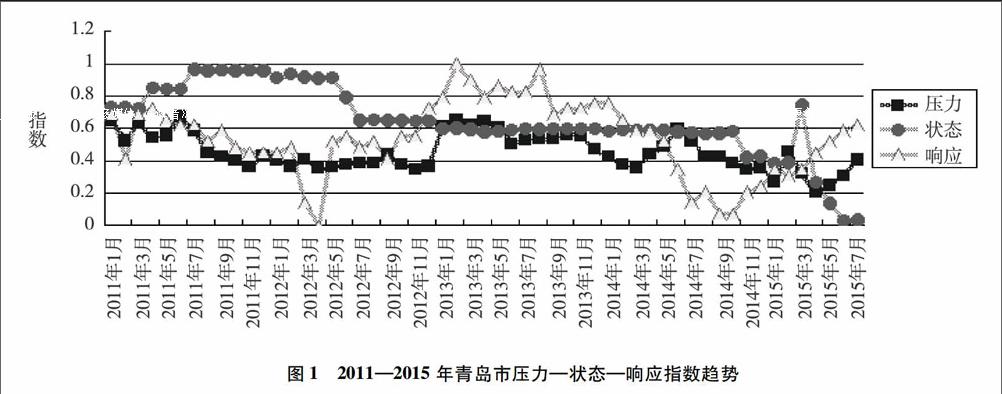

下圖是2011年1月到2015年7月青島市壓力—狀態—響應指數趨勢圖。從圖中可以看出,壓力指數、狀態指數和響應指數的變動趨勢不完全一致。2011年1月到2011年7月,壓力指數和響應指數走勢總體一致,波動下降,狀態指數呈上升趨勢。2011年8月到2012年5月,三個指標的趨勢基本一致,狀態指數的數值最高,壓力指數和響應指數的數值基本貼合。2012年6月到2013年12月,壓力指數和響應指數波動上升,變化幅度較大,狀態指數微微下降,低于響應指數。2014年1月到2014年8月,壓力指數和響應指數劇烈下降,狀態指數數值最高。2014年9月到2015年7月,壓力指數和響應指數波動回升,狀態指數呈反向驅動。

圖12011—2015年青島市壓力—狀態—響應指數趨勢

2.2狀態指數和響應指數的反向波動性

2011年1月至2011年7月。狀態指數波動上升,響應指數逐步下降。這段時期,政府堅持房地產調控不動搖。1月,中央政府頒布“國8條”遏制房價上漲過快,青島市政府頒布“十四條”積極響應;3月出臺的《政府工作報告》中指出,堅定不移搞好房地產市場調控,使房價回歸合理水平;4月《求是》刊文,要求大規模實施保障性安居工程,抑制投機、投資性購房需求;央行兩次加息,上調存款準備金率,貨幣政策持續緊縮。在中央行政、經濟手段運用之下,監管嚴格,效果明顯,致使青島市房價回落。

2011年8月至2012年5月。狀態指數和響應指數保持穩定。政府延續2011年前半年的調控力度,鞏固房地產調控成果。2011年9月,國家出臺“新國五條”,調整首付款比例;2011年11月,房貸七折利率全面取消;2011年12月,青島市限購令到期后繼續執行;2012年,青島市嚴格執行國家調控政策。在這個階段,青島市房地產市場持續低溫,房地產開發建設指標穩中有升,企穩向好的基礎進一步增強,整體的供求關系有所轉化。

2012年6月至2013年12月。狀態指數逐步下降,響應指數波動上升,變化幅度較大。2012年6月,央行三年來首度降息,下調存貸款基準利率及個人住房公積金存貸款利率;2012年12月,青島市新的城市規劃出臺,市北區與四方區合并形成新的市北區,黃島區和開發區合并組成新的黃島區,很多樓盤搖身一變成為新市北和新黃島的樓盤,這些變動為青島樓市注入了正能量;2013年,青島市公積金貸款新政正式實施,商品房公積金貸款最高限額由原來的40萬元調整為60萬元;二手房公積金貸款最高限額則由原來的25萬元調整為35萬元。經歷了樓市調控最為嚴厲的2011年后,從2012年6月開始,政府調控力度減弱,放松流動性的信號釋放,這增強了購房者對樓市的信心,促進房地產市場活躍發展,青島市樓盤也因此回暖,房價增長迅速且波動劇烈,兩次達到近五年最高點。

2014年1月至2015年7月。2014年1月到2014年8月,響應指數劇烈下降,低于狀態指數;2014年9月到2015年7月,響應指數回升,狀態指數下降,響應指數高于狀態指數。總體來說,這段期間的青島市房地產市場可以用“前緊后松”、“先抑后揚”來概括。2014年年初,央行信貸緊縮,宏觀經濟不景氣,青島市房地產市場持續降溫,到了2014年下半年,政府陸續釋放政策寬松紅利,促使青島市房地產市場回暖。

其中,2014年9月1日青島限購全面取消,刺激購房者的消費;2014年9月23日,“青18條”出臺,給予信貸優惠,這對于當時低迷的青島樓市有著“救市”意義;2014年9月30日,央行出臺房貸新政,明確首套房認定標準,進一步強調首套房貸款利率寬松原則,給疲軟的樓市注入一劑強心劑;2014年11月22日,2015年3月1日,及2015年5月11日,央行三次下調金融機構人民幣貸款和存款基準利率,提高購房者入市的積極性,提高樓市成交量,加快樓市復蘇節奏。

2.3狀態指數和壓力指數的一致性

響應指數和壓力指數的變化規律基本一致,響應指數與壓力指數相比變化幅度較大。

2011年1月至2012年9月,兩個指數的數值緊密貼合,房地產調控政策力度較大,對房價的抑制作用明顯,這時,房價的影響因素對房價的推動作用尚不明顯。2012年10月至2015年7月,響應指數與壓力指數同時波動起伏,但響應指數的變化幅度劇烈,壓力指數變化幅度緩慢。這時,政府對房地產的調控力度降低,釋放放松流動性的信號,房價的影響因素對房價的推動作用較為明顯。

3建議

基于構建好的PSR模型可以看出,青島市的房價對調控政策反應敏感,隨政策周期的變動而變動,在政策鼓勵期,房價總體呈上升趨勢,在政策收縮期,房價呈下降趨勢。故出臺有效房地產調控政策,對促進青島市房地產市場的完善有很大作用。本文從金融信貸政策、土地政策、市場政策三個方面給出房地產調控政策的建議。

3.1合理運用金融信貸政策

一年期存貸款基準利率的調整雖然不能直接決定房價, 但卻可以通過控制房地產的需求和供給影響房價。上調利率,意味著購房支出的增加,對貸款購房者支持力度的削減,導致購買力降低,房地產需求減少,從而控制過高的房價;下調利率,則效果相反,對房地產市場產生積極的升溫作用。

在2011年,央行兩次加息,上調利率,促使房價回歸合理水平。自2012年以后,央行多次降息,促使房地產市場回暖,也使得青島市房價上漲。本文建議央行穩定利率,采用平穩的金融信貸政策,避免房價過快上漲。

3.2合理運用土地政策

自2011年到2015年,青島市的住房用地計劃供應逐年減少,這是促使青島市房價上漲的主要原因之一。本文建議政府通過市場、行政、法律的手段,增加住房用地有效供應,完善土地供應結構,促使房價回歸合理,實現“軟著陸”。

3.3合理運用市場政策

房屋施工面積和房地產開發投資額都對青島市房價有著直接影響,它們的增加,是房地產金融的有力支撐,它們的減少,促使行業不振。根據探究,青島市的房屋施工面積和開發投資額在2011年到2015年都有了一定程度的回落,也使得房價漸漸高走。因此,本文建議,加大房地產開發投資的力度,增加房屋施工面積,可以有效緩解住房供需矛盾,有利于青島市房地產的健康發展。

參考文獻:

[1]師通波.基于PSR-AHP模型的房地產調控政策績效評價研究[D].重慶:重慶大學,2013.

[2]樊慧玲.基于PSR框架的城市土地儲備績效評價研究[D].呼和浩特:內蒙古師范大學,2014.

[3]李玲,朱道林,胡克林.基于PSR模型的房地產調控政策對房價影響的研究——以北京市為例[J].資源科學,2012(4):787-793.

[4]孫繼國,王媛媛.宏觀調控對房價波動及買房行為影響研究——以青島市為例[J].青島行政學院學報,2012(1):35-39.