農村人口特征與居民消費金融的資產配置研究

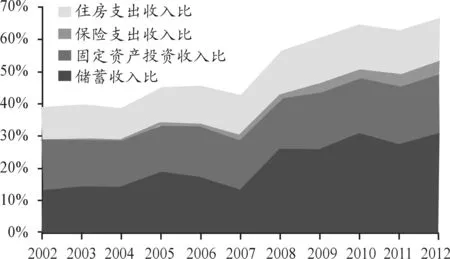

2016-04-28 06:49:29肖忠意周婉萍李思明

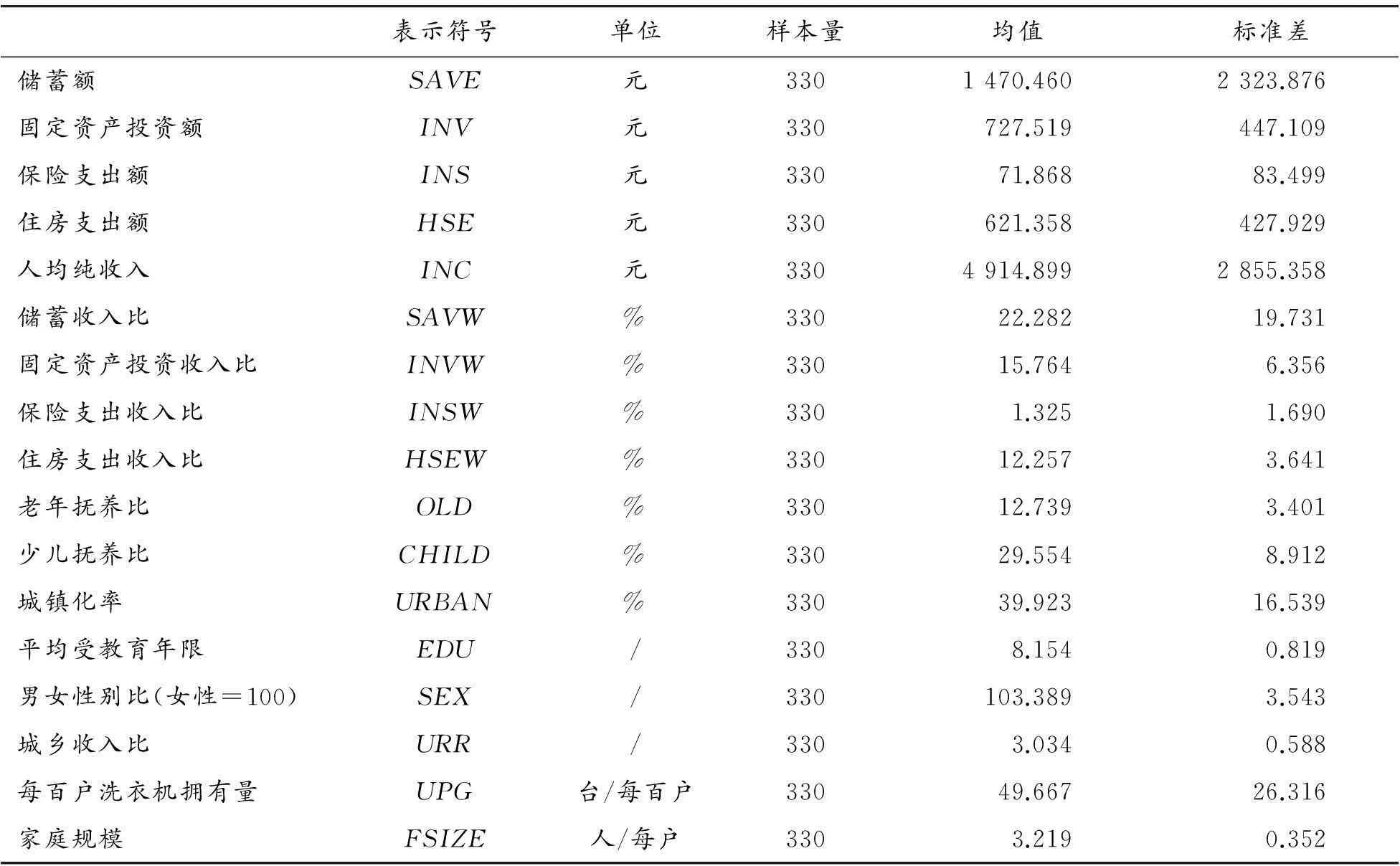

重慶理工大學學報(社會科學) 2016年2期

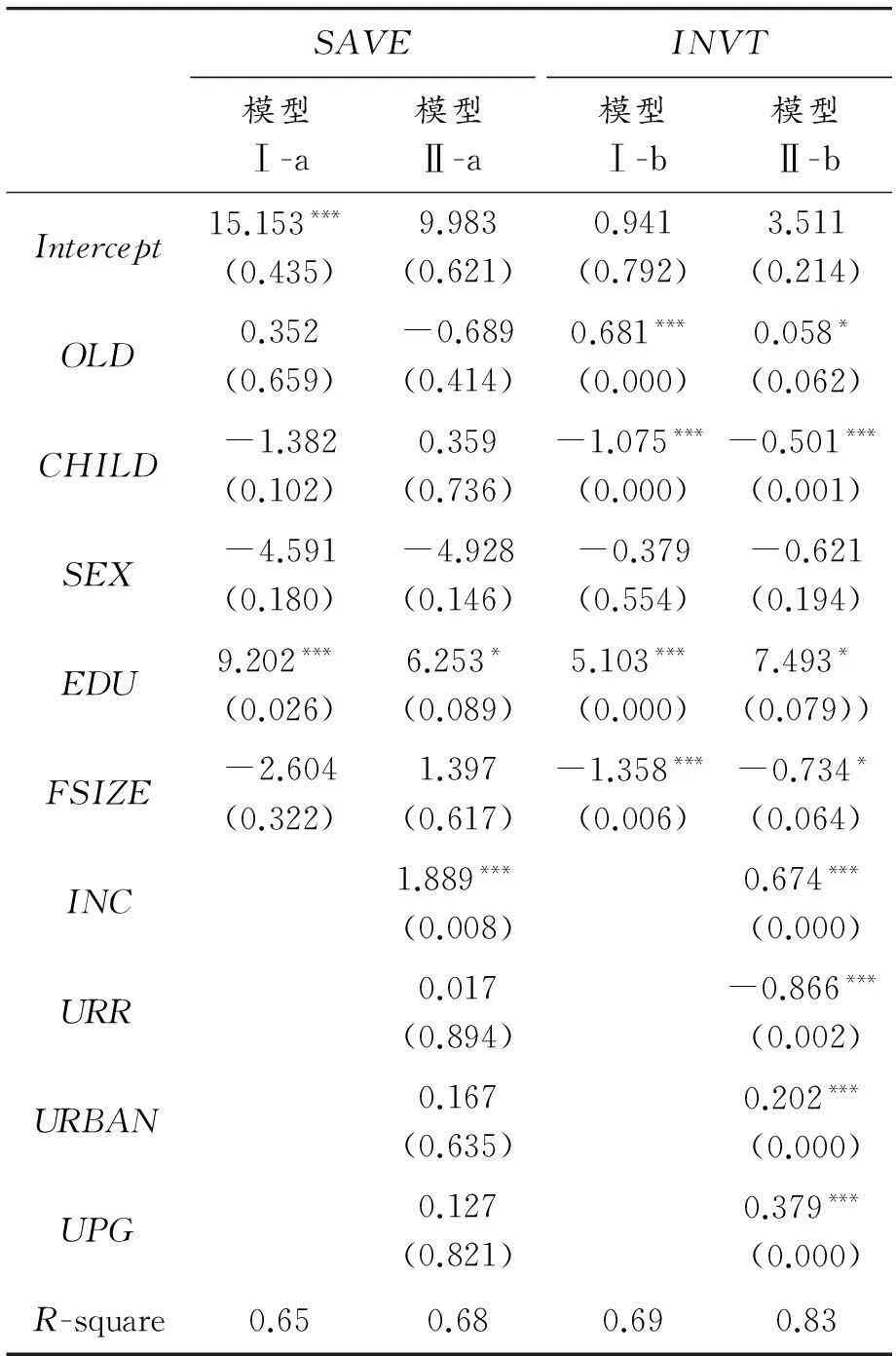

肖忠意,周婉萍,李思明

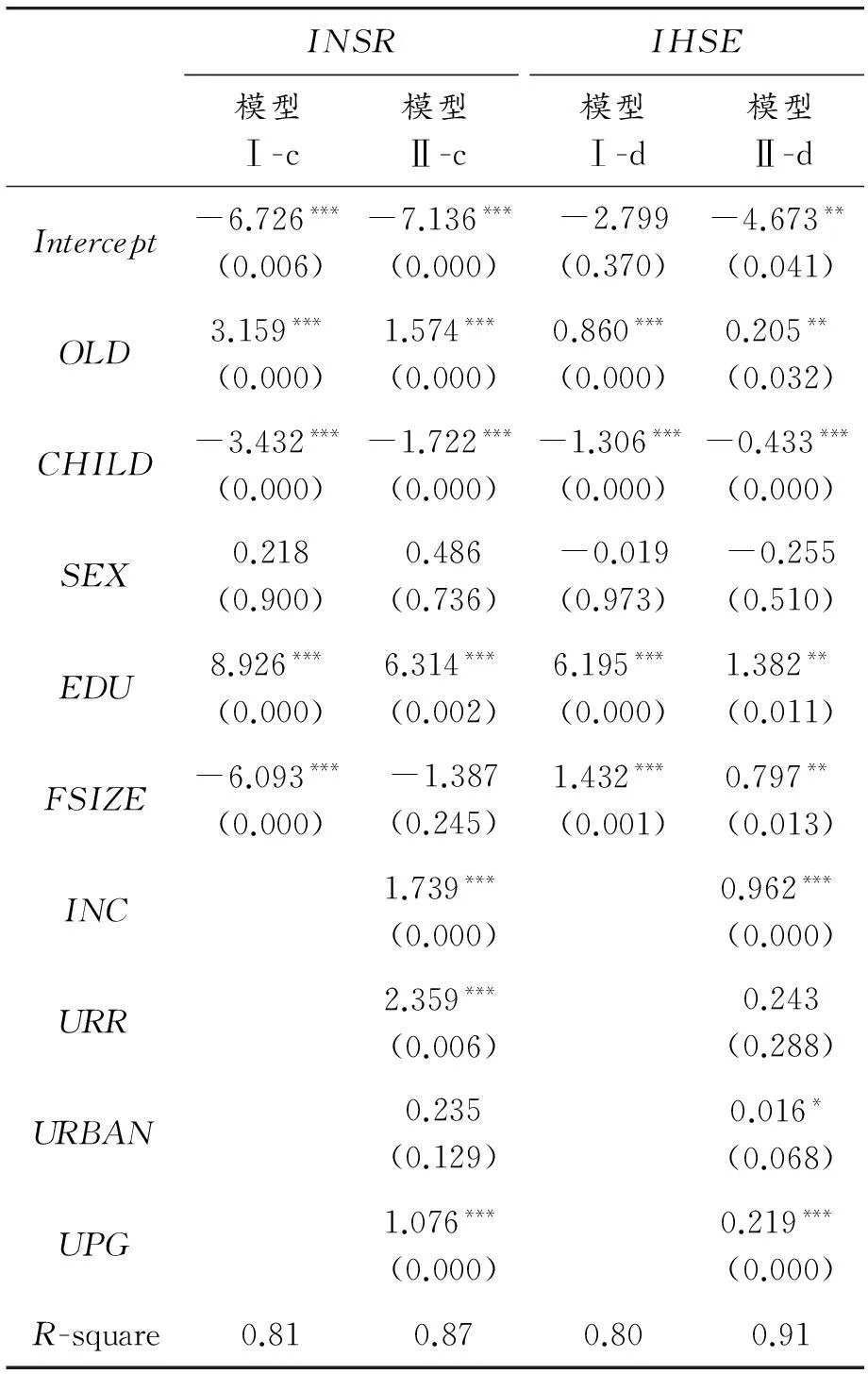

(1.西南政法大學 經濟學院,重慶 401120;

2.中國社會科學院 金融研究所博士后科研流動站,北京 100732)

?

農村人口特征與居民消費金融的資產配置研究

肖忠意1,周婉萍1,李思明2

(1.西南政法大學 經濟學院,重慶401120;

2.中國社會科學院 金融研究所博士后科研流動站,北京100732)

摘要:在生命周期理論的框架下,利用中國農村省際面板數據對人口結構、教育年限、性別比等人口因素與儲蓄、固定資產投資、住房支出、保險支出這4項農村居民資產配置決策進行了經驗分析。研究表明:農村老年撫養比與固定資產投資、住房支出、保險支出顯著正相關,農村少兒撫養比與住房支出、保險支出顯著負相關,且它們的估計系數穩健性較強,說明人口年齡結構因素能夠顯著影響農村金融資產配置決策。此外,結果還表明提高農村居民的平均受教育年限對增加農村居民金融資產配置額和配置比重有較強的促進作用,但農村居民的性別比對此無顯著影響作用。

關鍵詞:消費金融;資產配置;生命周期理論;老年撫養比;少兒撫養比;受教育年限

一、引言

“十二五”時期是我國轉變經濟發展方式、推進產業結構優化升級、實現經濟社會戰略調整的關鍵時期,發展重心由出口導向逐步轉向擴大內需,依靠消費、投資、出口協調拉動轉變的重要戰略階段。國家出臺了一系列政策促進內需增長,而居民消費增長是擴大內需的核心。我國具有典型的二元經濟特征,根據國家統計局的統計口徑,2015年我國城鎮化率達到56.1%,農村居民在總人口中占43.9%。居民消費一直是我國城鄉經濟發展中的“短板”,中國城鄉居民消費占國內GDP的比重一路下降,已由1980年的48.5%降至2015年的29.0%,大大低于70%左右的世界平均水平。其中,2015年農村居民消費占比約為25.4%,僅占國內GDP的7.4%。

解決國內居民消費不足的關鍵,是找到影響農村居民消費決策的關鍵因素。如何采取合理的消費政策導向,突破農村居民消費不足對我國經濟持續增長的制約顯得尤為重要。

金融是經濟發展的“發動機”,而金融深化普遍被認為是經濟發展的“潤滑劑”。我國的金融改革應以金融深化為基本目標,而全國范圍的金融深化離不開農村金融市場的深化,農村金融深化對于進一步解放農村生產力,解決農村居民消費不足,縮小城鄉收入差距等問題具有深遠的意義。當前“三農”發展中,農業現代化建設、農業生產效率提高、農業產業鏈延伸、農民增收、農民生活改善等問題的解決,都有賴于我國農村金融深化與改革,這表明經濟發展過程中必須重視農村金融深化的各個環節。所謂農村金融深化即通過發展農村金融機構和農村金融市場來促進農村有效投資,從而推動農村經濟增長的過程,而農村經濟增長同時又會促進農村金融發展的良性循環。

需要強調的是,金融的核心問題就是對現有各種資產進行最優配置,其配置的方向又可分為生產與消費兩個用途。顯然,生產的目的是為了更進一步擴大資源或增加財富,而消費的目的則是利用現有的資產來滿足各種消費需要,包括消費目標、消費與儲蓄、資產配置、信貸約束等。因此,要解決農村居民消費不足的問題,除了開拓創新渠道以增加農村居民收入之外,更需要的是依靠農村金融深化,通過消費金融對農村居民的資產配置結構進行優化,通過財富效應或信貸手段促進消費,幫助農村居民實現跨期消費,平滑其整個生命周期內的消費數量,形成消費的長期安排,達到最大化消費效用的目的。這個目標的實現離不開農村消費金融的發展。廣義而論,消費金融可以理解為與消費相關的所有金融活動,消費金融被廣泛認為是消費市場發展的重要支柱。發展消費金融符合構建消費驅動型經濟增長模式的要求,當經濟發展到一定程度,消費金融的力度可以決定消費水平的高低,可以進一步挖掘潛在消費者的消費潛力,滿足不斷升級的消費需求,有效發揮消費對經濟增長的拉動作用,促進經濟平穩增長和可持續發展[1]。

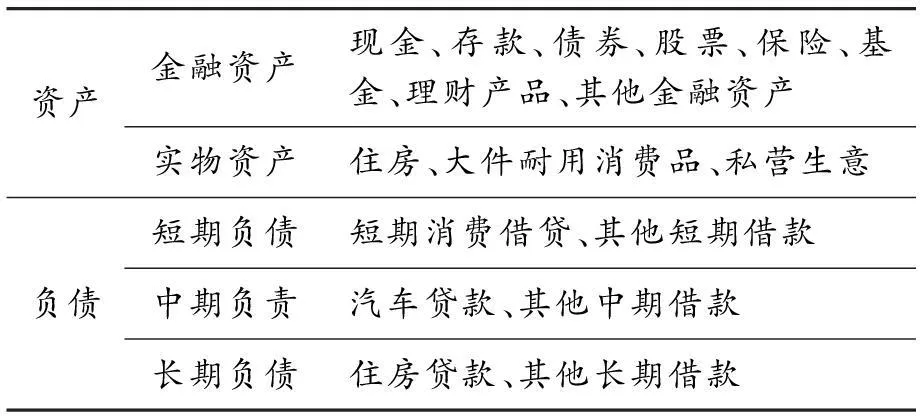

消費金融研究的主要對象是個人和家庭,其研究范疇包含消費者的各種金融活動,包括支付儲蓄、信貸、投資、保險、股票、債券、信托、理財產品、車貸、房貸等[2]。一般家庭和個人的資產配置情況可以通過資產負債表來反映,如表1所示。然而,由于消費金融學科發展歷史較短,以及該領域研究的數據可得性限制和建模復雜性影響,現階段消費金融的理論研究尚處于起步階段,迫切需要學術界改變消費金融領域的研究現狀。與城市的金融深化相比,農村金融深化同樣表現為金融資產規模與金融機構數量的擴張,或者金融產品的復雜化,但是由于我國農村金融市場還不成熟,過于復雜的金融產品和金融創新在發展過程中可能面臨諸多政策和環境因素的限制,而不利于農村金融深化,所以現階段農村金融深化應該首先選擇以優化農村居民現有的傳統金融資產配置為主,再適度擴大金融創新的發展路徑。

表1 一般家庭和個人的資產負債

本文認為研究當前農村消費金融領域的一個切入點在于梳理和分析能夠影響農村居民資產配置決策的因素,以對消費金融理論作有益補充。鑒于前人研究成果,不同年齡、性別、家庭規模、教育素質的人群的消費方式往往存在一定的差異,那么,這些人口因素也可能是造成居民消費金融的資產配置差異的重要影響因素。因此,本文的研究視角側重于在農村金融深化的背景下,考察農村居民年齡結構、性別、家庭規模、教育素質等人口因素的變化能否對4項農村居民消費金融資產(儲蓄、固定資產投資、保險支出、住房支出)的配置產生影響,以及探究這些影響可能存在的差異,以期更加深刻而細致地了解人口因素對農村居民金融資產配置的影響。

二、文獻綜述

消費金融的研究對于具體了解居民的消費金融資產配置和決策行為至關重要。生命周期理論是有關居民消費的一個基本理論,它建立在經典的理性選擇理論和理性預期假設的基礎之上,雖然這個理論框架也遇到過一些挑戰,但它可以作為我們分析消費金融問題的一個基礎。Modiligluani和Brumberg提出了消費的生命周期理論,該理論的核心思想認為消費者理性地根據自己的財富、收入、未來的預期最優地安排其生命周期中的消費,以使得其總效用最大化[3]。Gourinchas和Parker將該模型進一步擴展到金融資產和負債領域,使消費金融與消費生命周期理論得到有機結合,該模型中消費者可以通過跨期資源分配,例如儲蓄、保險、投資、借貸等,滿足消費需求[4]。一般來說,居民的實物資產與金融資產擁有量呈正相關,實物資產多,則金融資產也會較多,從用途來看,實物資產是為滿足當前消費的需要,而金融資產是為了滿足未來需要的節余,消費金融帶來的財富增加將形成消費增長的動力。消費者的效用最大化決策和預算約束可以用下面的數學語言來描述:

(1)

(2)

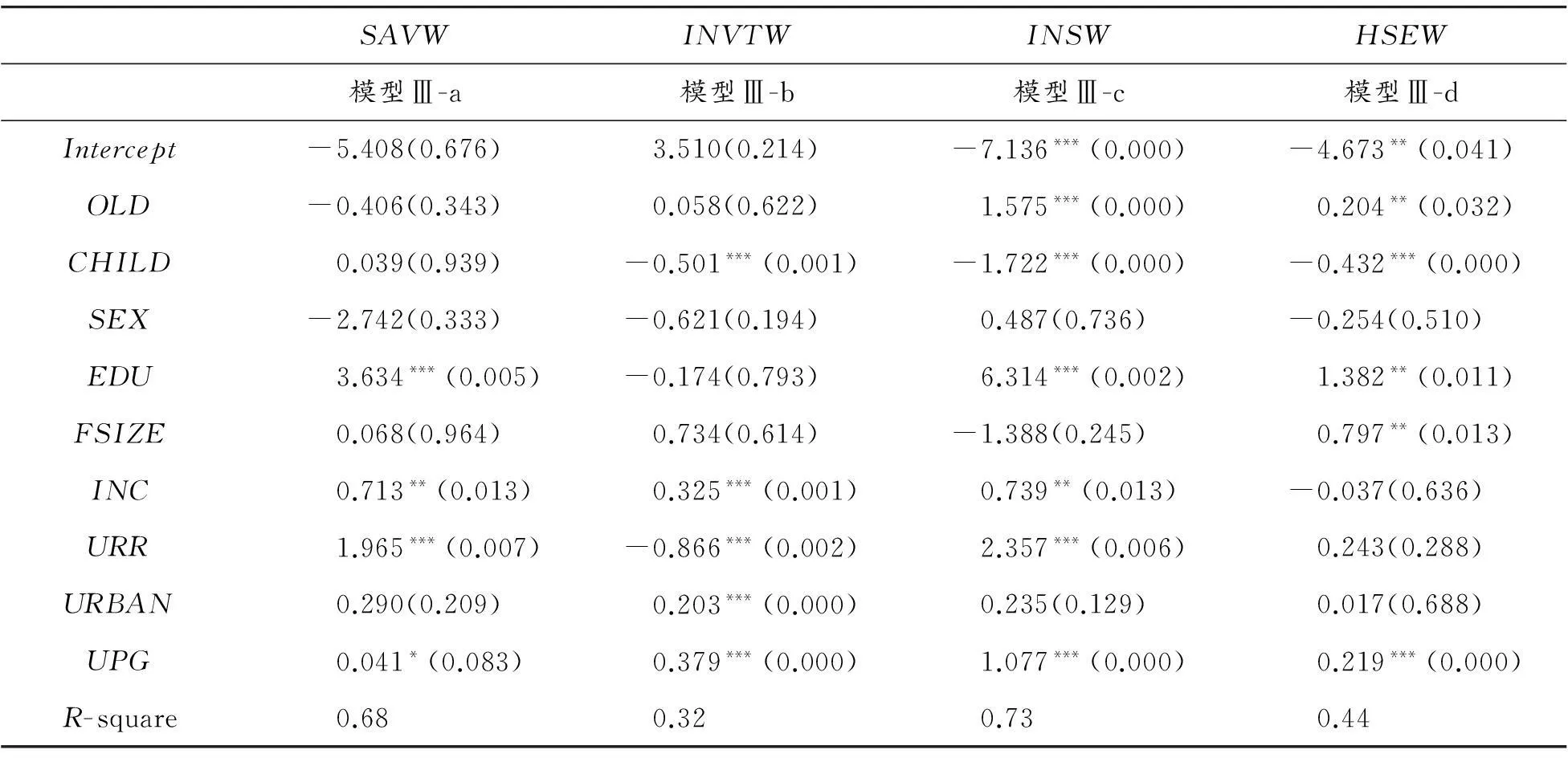

其中,消費者生命周期為N,工作周期為T(T 國內外現階段有關消費金融的實證研究主要集中在居民資產配置領域。左柏云和余柚子認為金融消費是一種更高層次的發展型消費方式[5],Campbell認為消費者資產選擇是消費金融的研究核心[6]。事實上消費者在收入水平較低、可供選擇的金融資產較少時,流動性偏好的選擇動機使其金融資產存量出現以現金和儲蓄存款為主的單一型結構,而當消費者收入水平提高、消費金融市場發展以后,收益性偏好的選擇動機促使金融資產結構多元化,因而不同的資產配置方式所產生的風險和收益模式的變化會影響消費者的消費水平[7]。Bertaut和Starr-McCluer發現財富水平的提高會增加股票投資,并且會提高家庭風險資產的投資份額[8]。而Campbell也發現不同收入階層的家庭資產構成具有顯著的異質性[6]。吳衛星和齊天翔發現收入水平對于中國城鎮家庭的股市參與度有顯著的正向影響[9]。同時,國內外一些學者研究了儲蓄、保險、投資、股市、房地產等金融資產配置對居民消費的影響[10-19],認為我國股票、債券等金融品市場的興起和家庭收入的增加,使得家庭金融資產規模不斷擴大,而且金融資產對消費的支持作用日益加深。我國理論界對居民多元化的金融資產結構的研究也更加廣泛。申樹斌和夏少剛利用最優消費的風險投資組合模型分析了家庭消費、儲蓄、投資的最佳比例[20]。韓潔以家庭為單位建立了家庭資產選擇的動態優化模型,并找到了家庭資產配置的最優路徑[21]。韓立巖和杜春越發現城鎮家庭的儲蓄、保險、投資、房貸的配置對消費有顯著的影響且存在地區差異[22]。 生命周期假說中蘊涵的人口年齡結構與居民消費的關系,在大量實證研究我國人口結構變遷與城鄉居民消費時作了有力的理論支撐[23-24]。生命周期理論強調個人可以通過跨期配置資產(包括實務資產和金融資產)以最大化消費效用,一般來說,個人會將其收入和財富分為3個部分:家庭消費、撫養下一代、儲蓄和投資用于老年后開支,因此,人口結構變化極有可能會引致居民系統地發生金融資產的配置變動。 Agnew等、Guiso等、Faig和Shum、史代敏和宋艷、劉楹等認為戶主性別、年齡、婚姻狀況、受教育程度、家庭規模等因素均會影響家庭金融資產配置的決策[25-29]。Shorrocks指出家庭財富、戶主年齡與美國家庭總投資中風險資產所占的比重表現呈正相關[30]。關于人口因素與居民儲蓄的關系實證結論卻存在分歧。袁志剛和宋錚認為中國的高儲蓄很可能就是人口年齡結構變動下個體的理性選擇,人口老齡化及計劃生育政策可能是造成中國城鎮居民儲蓄傾向上升的一個重要因素[31]。汪偉認為人口政策轉變帶來的撫養系數下降導致中國儲蓄率不斷上升,經濟增長對儲蓄率上升的貢獻隨著適齡勞動人口數量的增加而被強化,但會隨著人口老齡化程度的加深而被弱化[32]。然而,Higgins和Williamson使用一些亞洲國家數據發現撫養系數對儲蓄率存在很強的負面影響[33],而Kraay則認為撫養系數對居民儲蓄率沒有顯著影響[34]。 Feinstein和McFadden發現中年及以上居民更易于持有房產[35],Fernandez-Villaverde和 Krueger控制了時間和群體效應后,研究發現居民在55歲之前對房產的投資都會逐年增加,而在55歲之后這種投資會放緩。Yang也認為居民在青壯年時期對房產投資較多[36]。Campbell 和Cocco運用英國家庭消費調查數據研究了住房價值變動對租房者和自有住房者消費的影響,發現對年老自有住房者而言,房價對消費有影響,而對年輕的租房者則沒有顯著影響[37]。Cuoco和Liu考慮了住房和不可交易的勞動收入在內的資產配置決策,發現房產擠出了投資者對股票的持有,尤其是對年輕的投資者,房產投資量幾乎接近其總的金融資產量[38]。McCarthy研究了6個OECD 國家居民家庭的股票投資與戶主年齡的關系,認為戶主年齡在40~60歲年齡段的家庭,投資股票的比例比較高[39]。Faig和Shum研究也表明家庭財富、戶主年齡、教育程度、是影響家庭股票投資的重要因素[27]。Yao和Zhang估計了美國家庭股票投資與家庭房產變量之間的關系,發現租房者和自有房者在資產配置時有著非常大的不同,具有較高房產價值的家庭減少了參與股票市場和股票投資的概率[40]。方芳通過建立個人非流動性資產的動態資產選擇模型,發現住房與股票投資具有倒U型關系,而有房貸的家庭二者呈負向關系[41]。 在人口老齡化趨勢下,也有不少學者關注人口年齡結構和性別對城鎮居民商業保險需求的影響。Lewis認為壽險需求與家庭結構、配偶及子女的效用密切相關[42]。張連增和尚穎認為人口老齡化率與人身保險密度之間存在著穩定的正相關關系[43]。尹成遠等認為人口老齡化導致了居民對年金保險、終身壽險等壽險產品需求的大幅度增長[44]。趙進文等認為居民當期保險消費對經濟增長具有顯著的拉動作用[16]。郭金龍和張磊認為中長期內,老年撫養比、教育深化度對商業保險發展有顯著的正向影響,但少兒撫養比對商業保險發展有反向影響[45]。另外一些實證研究結果顯示:受教育程度高的家庭,主動傾向于多元化配置金融資產并能獲得較高收益[6,46-47]。Pretti和Rajesh發現壽險需求與家庭主要收入者的教育水平相關,教育程度越高的人越傾向于購買壽險[48]。Laibson認為,如果可供給的金融產品具有多樣性和復雜性,那么對新型金融產品認知度不高的家庭會選擇不參與金融市場交易[49]。 綜上所述,人口因素也是影響居民消費金融資產配置一個不能忽視的因素,雖然國內學者關于人口因素對城鎮居民金融資產配置決策影響的路徑和效果的研究取得了一些成果,但是關于影響農村居民消費金融資產配置因素的研究依然薄弱,迫切需要學術界的關注。 三、數據來源與模型設定 1.模型設定與估計方法 為了便于考察人口結構因素對農村居民金融資產配置的影響,本文基本模型的被解釋變量農村居民金融資產持有量(SIIH)包括農村居民儲蓄額(SAVE)、固定資產投資額(INVT)、保險支出額(INSR)、住房支出額(HSE)4項。由于我國農村商業保險、儲蓄性保險等金融保險產品發展嚴重滯后,有的地區甚至為零,因此,本文采用農村居民人均最低生活保障性支出和救濟費之和為代理變量表示農村居民保險支出額,反映農村居民對保險的需求。農村居民儲蓄額為農村居民當期與前期的年均儲蓄余額之差。本文的解釋變量包括農村老年撫養比(OLD)、少兒撫養比(CHILD)、男女性別比(SEX)、平均受教育年限(EDU)、農村家庭規模(FSIZE)。其中,平均受教育年限的計算方法為加權平均法,其具體年限設定為文盲及半文盲為0年,小學為6年,初中為9年,高中為12年,大專及以上為16年,權重為各類人群在抽樣人口中的占比;農村少兒撫養比為兒童人口(0~14歲)與農村勞動人口(15~64歲)的比例;農村老年撫養比為農村老年人(65歲及以上)與農村勞動人口的比例;農村人口男女性別比是農村男性人口與女性人口數量的比例(其中,女性=100)。本文計量模型I的表達式如下所示: SIIHi,t=C+β1OLDi,t+β2CHILDi,t+ β3SEXi,t+β4EDUi,t+ β5FSIZEi,t+μi+εi,t (3) 其中,C為常數項,β為影響度,下標i代表地區,t代表時間,μi表示地區非觀測效應,εi,t表示非特異誤差項。 接下來,將其他可能影響的因素考慮進來,便可擴展建立計量模型Ⅱ。這些因素包括:農村居民人均純收入水平(INC),可以用于衡量收入水平變化對農村居民金融資產配置的影響;城鄉收入比(URR),即城鎮居民實際人均可支配收入和農村居民實際人均純收入的比值,可以用于分析各地區城鄉收入分配差距的變化對農村居民金融資產配置的影響。此外,本文還綜合了其他潛在影響農村居民金融消費的變量,比如城鎮化率(URBAN)。本文城鎮化率采用人口城鎮化來衡量,即城鎮戶籍人口占總人口的比重。再如消費升級(UPG),與農村居民消費增加相關,城鎮化和消費升級可能對農村居民消費金融具有重要作用,消費升級程度采用農村家庭每百戶洗衣機擁有量來衡量。計量模型Ⅱ的表達式如下所示: SIIHi,t=C+β1OLDi,t+β2CHILDi,t+ β3SEXi,t+β4EDUi,t+β5FSIZEi,t+ β6INCi,t+β7URRi,t+β8URBANi,t+ β9UPGi,t+μi+εi,t (4) 最后,人口結構等因素的變化不僅可能影響農村居民配置金融資產的數量,而且可能影響農村居民如何配置金融資產占收入的比重結構,因此本文構建被解釋變量消費金融資產收入比(SIIHW),包括農村居民儲蓄收入比(SAVW)、固定資產投資收入比(INVW)、保險支出收入比(INSW)、住房支出收入比(HSEW),分別為農村居民儲蓄額(SAVE)、固定資產投資額(INVT)、保險支出額(INSR)、住房支出(HSE)占農村居民人均純收入(INC)的比重。計量模型Ⅲ的表達式如式(5)所示: SIIHWi,t=C+β1OLDi,t+β2CHILDi,t+ β3SEXi,t+β4EDUi,t+β5FSIZEi,t+ β6INCi,t+β7URRi,t+β8URBANi,t+ β9UPGi,t+μi+εi,t (5) 在估計方法的選擇上,為降低橫截面異方差與序列自相關性的影響,本文對變量全部進行了自然對數變換,并采用CSW截面加權估計法(Cross Section Weight)進行了分析。 2.數據來源 基于數據可得性,本文的數據來自于中國2002—2012年的省際面板數據,原因是我國30個省、市、自治區(未包含西藏)分城鄉的人口年齡結構指標從2002年才開始納入統計年鑒之中。各地區農村居民儲蓄、固定資產投資、保險支出、住房支出、農村少兒撫養比、老年撫養比、男女性別比、人均受教育年限、家庭規模、家庭每百戶洗衣機擁有量的數據取自歷年《中國農村統計年鑒》和《中國人口統計年鑒》,而城鎮戶籍人口數、農村總人口數、農村居民人均純收入、城鎮居民人均可支配收入均來自歷年《中國統計年鑒》。 四、農村人口結構與農村居民資產配置關系的實證分析 1.數據描述性統計 表2分別給出了各變量的描述性統計值。從樣本期的數據描述性統計可以看出:農村居民的人均年純收入為4 914.9元,雖然農村居民人均純收入仍處于較低的水平,但其增長速度非常快,2002年農村居民的人均年純收入僅為2 715.18元,而2012年迅速提高到了8 587.82元,增加了近2.16倍。我國農村居民有較高的儲蓄傾向,儲蓄仍是農村居民金融資產配置的主要構成部分,農村居民年儲蓄額的均值為1 470.5元,占農村居民年均純收入的22.3%;其次,固定資產投資額的均值為727.5元,占其年均純收入的15.8%;再次,住房支出額為621.4元,占其年均純收入的12.3%,保險支出額最低,其均值僅為71.9元,僅占其年均純收入的1.3%,總計金融資產配置占年均純收入的比重均值為52.0%,可見農村居民金融資產配置比重由高到低依次為:儲蓄、固定資產投資、住房支出、保險支出。 表2 變量的描述性統計 從圖1可以看出,農村消費金融需求趨向多元化,并且農村居民金融資產配置占收入比重呈上升趨勢,從2002年的39.1%上升到2012年的66.7%,農村居民儲蓄額、固定資產投資額、保險支出額、住房支出額占農村居民收入的比重總體上均呈上升趨勢,尤其是保險支出收入比增加了36.6倍,儲蓄收入比增加了1.3倍。保險支出收入比的增加最大可能是因為農村保險市場發展相對較晚,且發展速度不快,造成保險在農村居民金融資產中基數和比重均很小。我國農村老年撫養比的均值為12.7%,已經非常接近世界平均水平(13%),且呈現持續升高的趨勢,而農村少兒撫養比的均值為29.6%,已經遠低于世界平均水平(46%),且呈現持續下滑的趨勢。農村男性居民數量是女性居民的1.03倍,農村家庭平均為3.2人/每戶。農村居民人均受教育年限均值為8.15,從2002年的7.84增加到2012年的8.35,說明我國農村人口教育結構呈現高等化趨勢。同時,城鎮居民人均可支配收入大約為農村居民人均純收入的3.03倍,從2002年的2.96升高到2007年的3.13,再降到2012年的2.87,城鄉收入差距呈現先增加后降低的趨勢。 圖1 農村居民金融資產占人均純收入的比重 2.實證分析結果 本文首先通過方差擴大因子檢驗(VIF)來考察模型I的多重共線性問題,發現各個模型的VIF值在1.12到1.36之間,遠遠低于臨界值10,說明多重共線性對回歸分析影響有限。本文還根據Hausman檢驗的結果做出固定效應模型或隨機效應模型的判定,結果表明固定效應面板模型適合回歸分析。 通過表3和表4,模型Ⅰ列出了只考慮人口結構因素的情況下,撫養比、性別比、人均受教育年限等因素對農村居民金融資產配置量的影響。表3中模型Ⅰ-a結果顯示農村老年撫養比(OLD)、少兒撫養比(CHILD)、男女性別比(SEX)、家庭規模(FSIZE)與農村居民年儲蓄額(SAVE)關系不顯著。這一結果與傳統的生命周期假說是矛盾的,生命周期假說預言少兒撫養系數和儲蓄率呈負相關。表3中模型Ⅰ-b結果顯示農村老年撫養比對農村居民年固定資產投資(INVT)有顯著的促進作用,在其他條件不變的情況下,農村老年撫養比每升高1%,將導致農村居民固定資產投資上升0.68%,現在我國農村人口老齡化問題日趨嚴重,農村居民把更多的資源用在固定資產投資上面,以期提高未來收入。農村少兒撫養比與農村居民年固定資產投資呈顯著負相關,在其他條件不變的情況下,農村少兒撫養比每下降1%,將導致農村居民固定資產投資上升1.07%,現在農村家庭生養的孩子遠少于過去,但是撫養成本卻更高,因而農村家庭把更多的資源用在投資上,以期提高未來收入,從而提高撫養質量。可見,我國農村人口撫養比變化對農村居民的固定資產投資具有正向促進作用。通過表4中的模型Ⅰ-c和模型Ⅰ-d可以看出,農村居民保險支出(INSR)和住房支出(HSE)與農村老年撫養比分別呈顯著正相關,而與農村少兒撫養比呈顯著負相關,說明人口年齡結構變化對金融資產配置的作用方向類似且顯著。從數量上看,農村老年撫養比對金融資產的配置額影響的大小是從保險支出、住房支出、固定資產投資到儲蓄依次下降。其中,由于大量的農村年輕勞動力從農村遷移到城鎮,今后幾十年農村人口老齡化程度將高于城鎮,這勢必導致農村居民對保險需求不斷增高,加快農村居民保險市場的興起與發展。 表3 人口因素與農村居民資產配置額的模型估計Ⅰ 注:*、**、***分別表示10%、5%、1%顯著性水平下拒絕原假設。 表3中的模型Ⅰ-a發現家庭規模大小與農村居民儲蓄無顯著關系,而表4中的模型Ⅰ-d發現家庭規模大小與農村居民住房支出有顯著正相關,家庭規模越大,住房需求越大,住房支出則越高。通過表3可以發現,家庭規模大小與農村居民固定資產投資呈顯著負相關,由于較大規模的家庭消費了更多的收入,所以其用于固定資產的投資受其影響而顯著減少。表4中的模型I-c發現家庭規模大小與農村居民固定資產投資也呈顯著負相關,原因之一是家庭贍養的實際需求十分巨大,農村居民仍然熱衷于以家庭贍養來替代養老保險,因此較大規模的農村家庭傾向于減少保險支出,當然這與農村落后的養老保險市場的現狀也有一定的關系。此外,農村居民平均教育年限對農村居民儲蓄、固定資產投資、保險支出、住房支出均具有顯著的正向促進作用,說明農村居民受教育年限水平的提高有助于農村居民通過金融手段配置資產量,而不是全部進行消費品和服務的消費,因此,進一步提升農村教育水平,對于農村消費金融深化具有十分重要的意義。總的來看,模型I結果說明我國人口結構變化是影響農村居民金融資產配置的原因。 表4 人口因素與農村居民資產配置額的模型估計Ⅱ 注:*、**、***分別表示10%、5%、1%顯著性水平下拒絕原假設。 引入其他解釋變量后,模型Ⅱ更為完善,使得我們可以從農村居民收入水平(INC)、城鄉收入比(URR)、城鎮化(URBAN)、消費升級(UPG)等多角度考察農村消費金融問題,同時通過VIF檢驗考察多重共線性問題,并根據Hausman檢驗的結果判定除模型Ⅱ-c為隨機效應模型外,其余均為固定效應模型。從模型Ⅱ回歸結果可以看出,農村居民收入對農村居民儲蓄額、保險支出額、住房支出、固定資產投資的收入彈性依次降低,其中儲蓄額和保險支出額的收入彈性超過了1.0。可見,農村居民儲蓄和保險支出額受收入的影響比較大,這與農村居民生活消費主要用于生存消費的特征是密不可分的。因此,增加農村居民收入是優化農村居民對金融資產消費的關鍵性環節。城鄉收入比對農村居民保險支出額有顯著的正向促進作用,在其他條件不變的情況下,城鄉收入比每增加1%將導致農村居民保險支出額上升2.36%;但是城鄉收入比對農村居民投資表現顯著的負相關,城鄉收入比每增加1%將導致農村居民固定資產投資額降低0.87%,這一結果與經濟理論并不沖突。一般來說,城鄉收入分配差距的擴大的情況下低收入階層的消費上升,從而促使農村居民更加關注當前的生活問題,對保險消費的需求更大,而減少投資行為。模型Ⅱ-a和模型Ⅱ-d 的回歸結果表明城鄉收入比與農村居民儲蓄額、住房支出額的關系不顯著。 對比表3的模型Ⅰ和表4的模型Ⅱ還發現,城鎮化因素對農村居民各項金融資產的影響也不一樣,城鎮化對農村居民固定資產投資額、住房支出額均有顯著的正向促進作用,但其對儲蓄額、保險支出無顯著影響。農村居民消費升級對各種金融資產的消費額均有顯著的促進作用,說明農村居民消費升級的意愿和行為刺激其對消費金融需求的增加,令其希望通過金融手段重新配置手中的資源。因此,擴大農村消費市場的發展,豐富農村消費品和服務的種類,提高消費質量,對深化農村消費金融的發展有十分重要的作用。 通過加入其他變量,對比模型I和模型Ⅱ的估計結果,我們發現人口因素變量對農村居民資產配置額的估計的回歸系數雖然發生了一定的變化,但估計系數符號不變,且影響非常顯著,發現實證結果顯示出較強的一致性,支持了計量模型的穩健性。 最后,本文進一步考察了人口因素變化對金融資產占收入比重的影響。表5中的模型Ⅲ-a結果發現除平均受教育年限外,其他人口因素對儲蓄收入比重(SAVW)的影響不顯著。表5中的模型Ⅲ-b、模型Ⅲ-c、模型Ⅲ-d的回歸結果發現我國農村居民人口結構因素變化是促進農村居民提高固定資產投資占收入比重(INVW)、保險支出占收入比重(INSW)、住房支出占收入比重(HSEW)的原因。從數量上來看,人口結構變遷對農村居民保險占收入比重的影響最大,表明農村居民的金融資產配置中保險所占比重可能進一步上升,這類金融資產的需求逐漸轉化為剛性需求。模型Ⅲ-d表明家庭規模與農村家庭住房支出占收入的比重呈顯著的正相關,但對其他金融資產占收入的比重影響不顯著。另外,比較有趣的結果是,城鎮化僅對農村居民固定資產投資占收入比重具有正向促進作用,而對其他金融資產配置比重影響并不顯著。城鄉收入分配差距加大可以顯著增加金融資產配置中儲蓄和保險的比重,但是會導致農村居民縮減固定資產投資比重。 表5 人口因素與農村居民資產配置比重的模型估計 注:*、**、***分別表示10%、5%、1%顯著性水平下拒絕原假設。 五、主要結論與討論 本文利用中國農村省際面板數據,對人口年齡結構、男女性別比、家庭規模、平均受教育年限等因素與農村居民金融資產配置額以及配置比重的關系進行了實證分析,我們不僅得出人口因素對金融資產配置有顯著影響的結論,而且發現各因素的影響存在差異,且差異是普遍存在的。本文主要結論如下: 第一,截至2012年,本文所研究的4項金融資產總額占農村居民人均純收入比重已達到66.7%,比重由大到小依次為儲蓄、固定資產投資、住房支出、保險支出。研究結果發現,農村老年撫養比與固定資產投資、住房支出、保險支出呈顯著正相關,農村少兒撫養比與住房支出、保險支出呈顯著負相關,且它們的估計系數穩健性較強,說明人口結構因素不僅對金融資產配置中固定資產投資、住房支出、保險支出的配置額有顯著影響,而且能夠影響對上述3項金融資產在農村居民總收入中所占的比重。但是,人口結構對農村居民儲蓄額和儲蓄占收入比重影響不顯著,這可能是由于中國農村金融伴隨著高儲蓄現象,且農村居民的儲蓄習慣比較平穩,因此受人口結構影響不顯著。另一個有趣的發現是保險支出所占農村居民收入比重上升,這一現象可能長期持續下去,且逐漸轉化為農村居民的剛性需求。未來幾十年,中國人口高老齡化、低出生率問題可能進一步嚴重,農村人口結構對農村居民消費金融行為的長期影響需要動態地加以考察,這也是本研究未來探索的方向。 第二,提高農村居民的平均受教育年限對增加農村居民金融資產配置額和配置比重有較強的促進作用,因此,重視農村居民教育將有利于推動農村消費金融的發展,進一步深化農村金融市場。家庭規模也是影響農村居民金融資產配置的重要因素,雖然家庭規模大小具有促進農村居民住房支出增加的作用,但卻抑制了農村居民的固定資產投資和保險支出。實證結果還表明較大規模家庭的農村居民傾向于降低保險支出,這可能是因為他們更偏好傳統的家庭養老模式,然而隨著我國人口老齡化越來越嚴重,家庭規模不斷縮小,農村居民對社會保障的需求越來越強烈,因此完善農村社會保障和保險體系對于優化農村居民資產配置十分必要。另外,研究還發現各個地區男女性別比對農村居民資產的配置影響不顯著。 第三,消費升級因素與農村居民金融資產配置顯著相關,說明農村消費市場與金融深化有密切的關系,二者密不可分[50]。擴大消費需求,升級消費結構對于優化農村居民金融資產配置具有重要意義。提高農村居民收入水平,縮小城鄉居民收入分配差距對于深化農村消費金融具有重要的促進作用。 本研究基于生命周期理論,從人口因素角度分析,對豐富農村居民金融資產配置的決策理論做出了一定的貢獻,但是本文也存在實證數據受限的不足。本文選取變量為各個地區省際農村居民人均金融資產量的平均值,可能造成低估或高估人口因素作用的情況。另外,由于國內各種年鑒均未統計農村居民人均保險支出,所以本文只有利用農村居民人均最低生活保障性支出和救濟費作為代理變量間接表示農村居民對保險的需求,而最低生活保障性支出和救濟費并不能完全地反映出農村居民主動進行保險資產配置的決策行為。這些不足有待于未來構建農村居民消費金融的微觀數據,并進行更加深刻和細致的研究加以彌補。 參考文獻: [1]張學江,荊林波.我國消費金融服務業發展現狀及政策選擇[J].南京社會科學,2010(11):35-43. [2]王江,廖理,張金寶.消費金融研究綜述[J].經濟研究,2010(S1):5-29. [3]MODIGLIANI F,BRUMBERG R.Utility analysis and the consumption function and interpretation of cross-section data[M].London:George Allen & Unwin,1955. [4]GOURINCHAS P,PARKER J A.Consumption over the life cycle[J].Econometrica,2002,70:47-89. [5]左柏云,余柚子.論居民個人金融投資的雙重消費性[J].消費經濟,2004(4):51-54. [6]CAMPBELL J Y.Household finance[J].Journal of Finance,2006,61:1553-1604. [7]李建軍,田光寧.我國居民金融資產結構及其變化趨勢分析[J].金融論壇,2001(11):2-8. [8]BERTAUT C,STARR-McCLUER M.Household portfolios in the United States [M].Cambridge:MIT Press,2002. [9]吳衛星,齊天翔.流動性、生命周期與投資組合相異性——中國投資者行為調查實證分析[J].經濟研究,2007(2):97-11. [10]李亞明,佟仁城.中國房地產財富效應的協整分析和誤差修正模型[J].系統工程理論與實踐,2007(11):1-6. [11]陳強,葉阿忠.股市收益、收益波動與中國城鎮居民的消費行為[J].經濟學(季刊),2009(3):995-1012. [12]YNESTA I.Households’ wealth composition across OECD countries and financial risks borne by households[R].Financial Market Trend-OECD Journal,2008.http://www.oecd.org/ daf/fin /financial-markets/. [13]YANG F.Consumption over the life cycle:How different is housing? [J].Review of Economic Dynamics,2009(12):423-443. [14]CHO S W.Household wealth accumulation and portfolio choices in Korea[J].Journal of Housing Economics,2010(19):13-25. [15]甘犁,劉國恩,馬雙.基本醫療保險對促進家庭消費的影響[J].經濟研究,2010(S1):30-38. [16]趙進文,邢天才,熊磊.我國保險消費的經濟增長效應[J].經濟研究,2010(S1):39-50. [17]喻開志,鄒紅.我國居民資產配置行為的隨機模擬研究[J].數理統計與管理,2010(1):32-40. [18]張五六,趙昕東.金融資產與實物資產對城鎮居民消費影響的差異性研究[J].經濟評論,2012(3):93-101. [19]顏色,朱國鐘.“房奴效應”還是“財富效應”?——房價上漲對國民消費影響的一個理論分析[J].管理世界,2013(3):34-47. [20]申樹斌,夏少剛.考慮最優消費的動態風險投資組合決策模型[J].運籌與管理,2002(5):93-96. [21]韓潔.我國城鎮家庭生命周期資產組合選擇行為的動態模擬[D].上海:復旦大學,2008. [22]韓立巖,杜春越.城鎮家庭消費金融效應的地區差異研究[J].經濟研究,2011(S1):30-42. [23]李文星,徐昌盛,艾春榮.中國人口年齡結構和居民消費:1989—2004[J].經濟研究,2008(7):118-129. [24]李承政,邱俊杰.中國農村人口結構與居民消費研究[J].人口與經濟,2012(1):49-56. [25]AGNEW J,BALDUZZI P,SUNDEN A.Portfolio choice and trading in a large 401(k) plan[J].American Economic Review,2003,93:193-215. [26]GUISO L,HALIASSOS M,JAPPELLI T.Household portfolios[M].Cambridge:MIT Press,2002. [27]FAIG M,SHUM P.Portfolio choice in the presence of personal Illiquid projects[J].Journal of Finance,2006,57:303-328. [28]史代敏,宋艷.居民家庭金融資產選擇的實證研究[J].統計研究,2005(10):43-49. [29]劉楹.家庭金融資產配置行為研究[M].北京:社會科學文獻出版社,2007. [30]SHORROCKS A F.Inequality decomposition by factor components[J].Econometrica,1982,50:193-211. [31]袁志剛,宋錚.人口年齡結構、養老保險制度與最優儲蓄率[J].經濟研究,2000(11):24-32. [32]汪偉.經濟增長、人口結構變化與中國高儲蓄[J].經濟學(季刊),2009(1):29-52. [33]HIGGINS M,WILLIAMSON J,Age structure dynamics in Asia and dependence on foreign capital[J].Population and Development Review,1997(23):261-293. [34]KRAAY A.Household saving in China[J].World Bank Economic Review,2000(14):545-570. [35]FEINSTEIN J,McFADDEN D.The dynamics of housing demand by the elderly:wealth,cash flow and demographic effects[M].Chicago:University of Chicago Press,1989:55-92. [36]FERNANDEZ V J,KRUEGER D,Consumption over the life cycle:some facts from consumer expenditure survey data[J].Review of Economics and Statistics,2006(89):552-565. [37]CAMPBELL J Y,COCCO J F.How do house prices affect consumption? evidence from micro data[J].Journal of Monetary Economics,2007(54):591-621. [38]CUOCO D,LIU H.A martingale characterization of consumption choices and hedging costs with margin requirements[J].Mathematical Finance,2000(10):355-385. [39]McCARTHY D.Household portfolio allocation:A review of the literature[R].Presented at the International Collaboration Forum,ESRI,Tokyo,2004. [40]YAO R,ZHANG H.Optimal consumption and portfolio choices with risky housing and borrowing constraints[J].Review of Financial Studies,2005(18):197-239. [41]方芳.存在個人非流動性資產的動態金融資產選擇[J].南方經濟,2006(12):27-37. [42]LEWIS F D.Dependent Sand the demand for life insurance[J].The American Economist,1989(79):452-467. [43]張連增,尚穎.中國人口老齡化對人身保險市場發展的影響分析——基于省際面板數據的經驗分析[J].保險研究,2011(1):46-53. [44]尹成遠,趙桂玲,周穩海.中國人身保險保費收入的實證分析與預測研究[J].保險研究,2008(1):48-52. [45]郭金龍,張磊.人口結構變化對商業保險的動態沖擊效應分析[J].金融理論與實踐,2014(1):1-6. [46]CALVET L E,CAMPBELL J Y,SODINI P.Fight or flight? portfolio rebalancing by individual investors[J].Quarterly Journal of Economics,2009,124:301-348. [47]廖直東.進城時長、示范效應與鄉城移民家庭消費結構[J].財經理論研究,2014(1):21-28. [48]PRETTI K,RAJESH S.The determinants of demand for life insurance in an emerging economy-india[J].The Journal of Risk and Insurance,2010(4):49-77. [49]潘功勝.加強金融頂層設計全面深化金融改革[J].重慶理工大學學報(社會科學),2014(1):1-4. [50]LAIBSON G.Shrouded attributes,consumer myopia and information suppression in competitive markets[J].Quarterly Journal of Economics,2006(121):505-540. (責任編輯許若茜) Research on Demographic Structure and Consumer Finance in Rural China XIAO Zhong-yi1, ZHOU Wan-ping1, LI Si-ming2 (1.School of Economic, Southwest University of Political Science and Law, Chongqing 401120, China; 2.Financial Institute Postdoctoral Scientific Research, Chinese Academy of Social Sciences, Beijing 100732, China) Abstract:Based upon both theories of life-cycle consumption and consumer finance, this article used a provincial panel data to analyze the ways how demographic factors such as rural population structure, education age, sex, etc. that affect the asset allocation of rural household in terms of saving, fixed asset investment, insurance and housing. The results show that old dependency ratio positively relates to fixed asset investment,insurance and housing of rural household, while children dependency ratio has a negative correlation with housing and insurance, which suggests the significant role of population structure in rural asset allocation. The finding also indicates that improving average education-year of rural household plays an important role in increasing the allocation of financial asset. By contrast, the coefficient of rural sex ratio is not significant. Key words:consumer finance; asset allocation; life cycle theory; elderly dependency ratio; children’s dependency ratio; fixed education year 文章編號:1674-8425(2016)02-0025-11 中圖分類號:C924.24; F063.2 文獻標識碼:A doi:10.3969/j.issn.1674-8425(s).2016.02.005 作者簡介:肖忠意(1983—),男,重慶人,副教授,博士,研究方向:消費金融、技術經濟學、金融市場學。 基金項目:2015年教育部人文社會科學青年項目“新常態時期農村居民家庭消費、投資行為的實證與動態模擬研究”(15YJC790117);2015年重慶市科委決策咨詢與管理創新項目“重慶消費金融包容性發展與經濟增長研究”(cstc2015jccxA00006);2014年西南政法大學資助項目“城鎮化與金融深化對農村居民消費及結構的影響”(2014-XZRCXM009);2014年西南政法大學本科生科研訓練創新活動專門項目(14XZ-BZX-148) 收稿日期:2015-07-16 引用格式:肖忠意,周婉萍,李思明.農村人口特征與居民消費金融的資產配置研究[J].重慶理工大學學報(社會科學),2016(2):25-35. Citation format:XIAO Zhong-yi, ZHOU Wan-ping, LI Si-ming.Research on Demographic Structure and Consumer Finance in Rural China[J].Journal of Chongqing University of Technology(Social Science),2016(2):25-35.