江西賽維LDK破產(chǎn)重組前的財務(wù)分析

2016-05-07 18:23:00吳晗

商場現(xiàn)代化 2016年9期

吳晗

摘 要:本文選取了賽維LDK破產(chǎn)重組前財務(wù)狀況比較差的2010至2013年來研究,并分別從綜合財務(wù)分析和財務(wù)指標分析兩個角度對其財務(wù)報表進行分析。在綜合財務(wù)分析方面,筆者采用杜邦分析系統(tǒng),在財務(wù)指標方面,則選擇保利協(xié)鑫來對比分析。完備的財務(wù)分析可以幫助我們準確地理解賽維LDK的發(fā)展困境。

關(guān)鍵詞:財務(wù)分析;杜邦分析;財務(wù)指標;賽維LDK

江西賽維LDK太陽能有限公司(簡稱:賽維)是一家垂直一體化光伏產(chǎn)品生產(chǎn)商,公司生產(chǎn)單晶、多晶硅錠、硅片、電池片、組件,同時參與系統(tǒng)安裝、電站建設(shè)并提供解決方案,公司還銷售太陽能材料以及其他化學制品,并提供太陽能硅片加工服務(wù)。公司于2005年7月成立,2007年6月赴美國上市。2010年由于經(jīng)營不善,深陷“債務(wù)門”。2012年收到紐交所的退市警告,現(xiàn)在已經(jīng)進行破產(chǎn)重組。江西賽維LDK的發(fā)展歷程是光伏產(chǎn)業(yè)眾多企業(yè)的縮影,它的發(fā)展經(jīng)驗?zāi)芙o很多光伏產(chǎn)業(yè)的企業(yè)以警示。

從2010年的“債務(wù)門”到2012年的“退市警告”,賽維在這三年內(nèi)出現(xiàn)了多方面的財務(wù)危機,財務(wù)困境始終沒有得到緩解并最終導致2014年的破產(chǎn)重組。因此,筆者也選取賽維2010—2012這三年的財務(wù)報表進行分析。

文章的第一部分是對賽維2011年—2012年的綜合財務(wù)分析——杜邦分析,第二部分從償債能力、運營能力、盈利能力三個方面對比分析賽維和保利協(xié)鑫在2010年—2012年的財務(wù)狀況。第三部分是從財務(wù)角度綜合概括賽維陷入困境的原因。第四部分是本文的不足之處。

一、江西賽維LDK的綜合財務(wù)分析

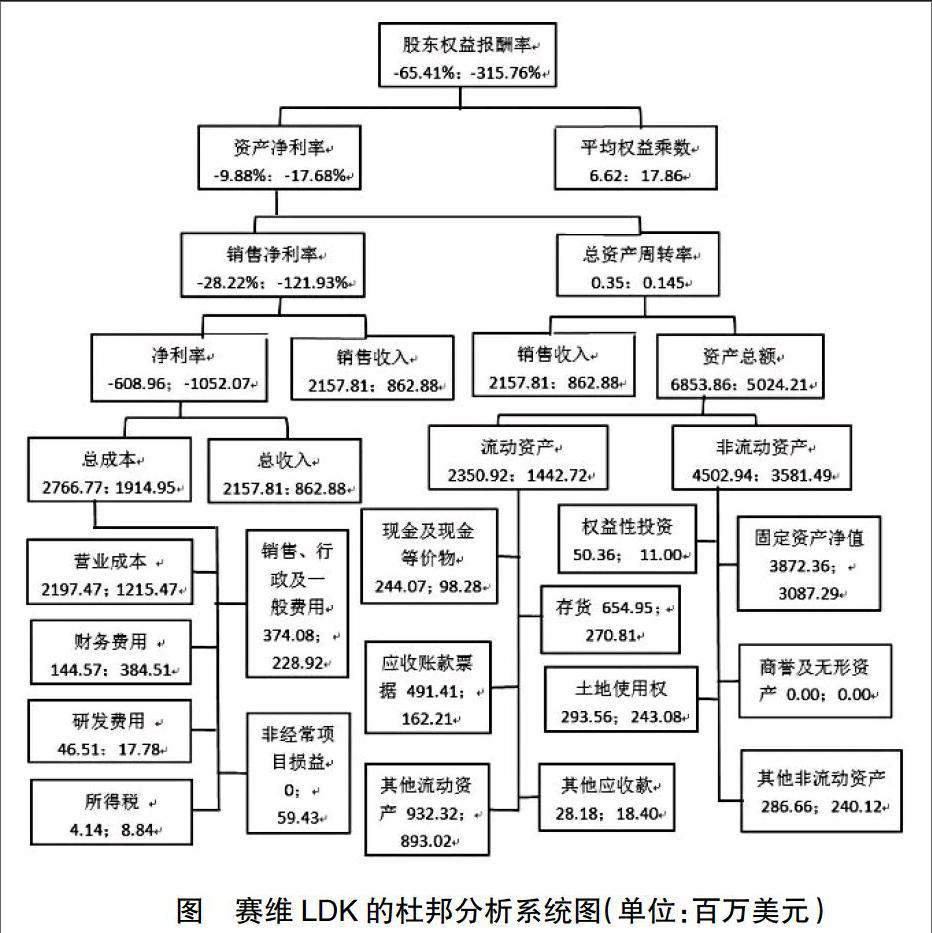

杜邦分析法是一種從財務(wù)角度評價企業(yè)績效的經(jīng)典方法,用來評價企業(yè)贏利能力和所有者權(quán)益回報水平。本文采用杜邦分析系統(tǒng)對公司2011年和2012年的財務(wù)報表進行分析。

通過對公司2011年、2012年杜邦體系圖的比較分析可知:2011年和2012年的凈利潤、銷售凈利率均為負值,雖然2012年比2011年有所增長,但仍未實現(xiàn)“扭虧為盈”。2012年的總資金周轉(zhuǎn)率也從2011年的0.35下降到0.145。平均權(quán)益乘數(shù)由2011年的6.62上升為2012年的17.86。而兩年的資產(chǎn)凈利率均為負值,分別為-9.88%和-17.68%。2011年和2012年的股東權(quán)益報酬率均為負值。這些數(shù)據(jù)表明企業(yè)在籌資、投資和生產(chǎn)運營等各方面整體的經(jīng)營效率非常低。對此,我們可從以下兩方面分析:

1.從企業(yè)的銷售方面看

銷售凈利率反映了企業(yè)凈利潤與銷售收入之間的關(guān)系。因此,要想提高銷售凈利率一方面要提高銷售收入,另一方面要降低各種成本費用,這樣才能使凈利潤的增長高于銷售收入的增長,從而使銷售凈利率得到提高。因此,提高銷售凈利率要在三個方面下功夫:

(1)開拓市場,增加銷售收入。2013年以前,歐洲市場是賽維的主力軍,但歐債危機后,歐洲國家為縮小財政赤字,紛紛實行緊縮的財政政策,大力削減光伏補貼,歐洲市場急劇萎縮。歐洲市場的份額將有所下降,以亞太地區(qū)為主導的銷售市場將逐漸占據(jù)主導地位。但是,亞太市場的光伏產(chǎn)業(yè)普及度低、產(chǎn)品需求增長緩慢。從數(shù)據(jù)中,我們也可以看出,賽維LDK的銷售收入從2011年的82157.81降為2012年的862.8。

(2)加強成本費用控制,降低耗費,增加利潤。由圖中我們可以看出,雖然2012年的營業(yè)成本、銷售、行政及一般費用由于銷售收入的減少也相應(yīng)地減少了,但是企業(yè)的財務(wù)費用卻在上升,這說明企業(yè)承擔的利息費用太多。而企業(yè)的所得稅費也由于稅前利潤從2011年的-604.81變?yōu)?012年-1052.06增加了4.7。而非經(jīng)常項目損益則由2011年的0增為2012年的59.43,再次說明賽維LDK的成本控制做得不好。

(3)提高產(chǎn)品技術(shù)含量,加大研發(fā)開支。賽維LDK是一個垂直一體化的光伏企業(yè),而光伏企業(yè)中的多晶硅提純又是技術(shù)含量非常高的環(huán)節(jié)。由于有技術(shù)壁壘,我國大多數(shù)光伏企業(yè)在此環(huán)節(jié)都無法獲得較大份額的利潤,其中一個最重要的原因就是沒有掌握多晶硅提純的核心技術(shù)。相較于同行業(yè)的保利協(xié)鑫,賽維在研發(fā)費用上的開支遠遠小于銷售、管理費用和財務(wù)費用。面對2012年的銷售量縮減,賽維的研發(fā)費用也大幅度下降,只有2011年的38.2%。

2.從公司資產(chǎn)方面看

(1)優(yōu)化公司資產(chǎn)結(jié)構(gòu),提高資產(chǎn)流動性。資產(chǎn)結(jié)構(gòu)反映了企業(yè)資產(chǎn)的流動性,它不僅關(guān)系到企業(yè)的償債能力,也會影響到企業(yè)的盈利能力。賽維LDK的流動資產(chǎn)在2012年迅速下降,且現(xiàn)金及等價物的比例也迅速下降,這會影響企業(yè)的資金流動性。應(yīng)收賬款票據(jù)從2011年的491.41降為2012年的162.21,這說明2011年累積的大部分應(yīng)收賬款都收回了。存貨也從2011年的654.95迅速下降到2012年的270.81,結(jié)合我們之前的分析2012年的銷售收入下降可說明2012年的生產(chǎn)量下降。

(2)加快企業(yè)資金、存貨周轉(zhuǎn),提高盈利能力。2012年的企業(yè)總資產(chǎn)周轉(zhuǎn)率從2011年的0.35降為0.145,而資產(chǎn)周轉(zhuǎn)率直接影響到企業(yè)的盈利能力,企業(yè)的資產(chǎn)周轉(zhuǎn)率變慢導致大量資金被占用,增加資金成本,使企業(yè)利潤減少。其中,企業(yè)的存貨周轉(zhuǎn)率從2011年的3.89降為2012年的2.63,而應(yīng)收賬款周轉(zhuǎn)率從2011年的4.93降為2012年的2.64,說明存貨和應(yīng)收賬款周轉(zhuǎn)率都在很大程度上占用了資金,導致總資產(chǎn)周轉(zhuǎn)率下降。

二、江西賽維LDK的財務(wù)指標對比分析

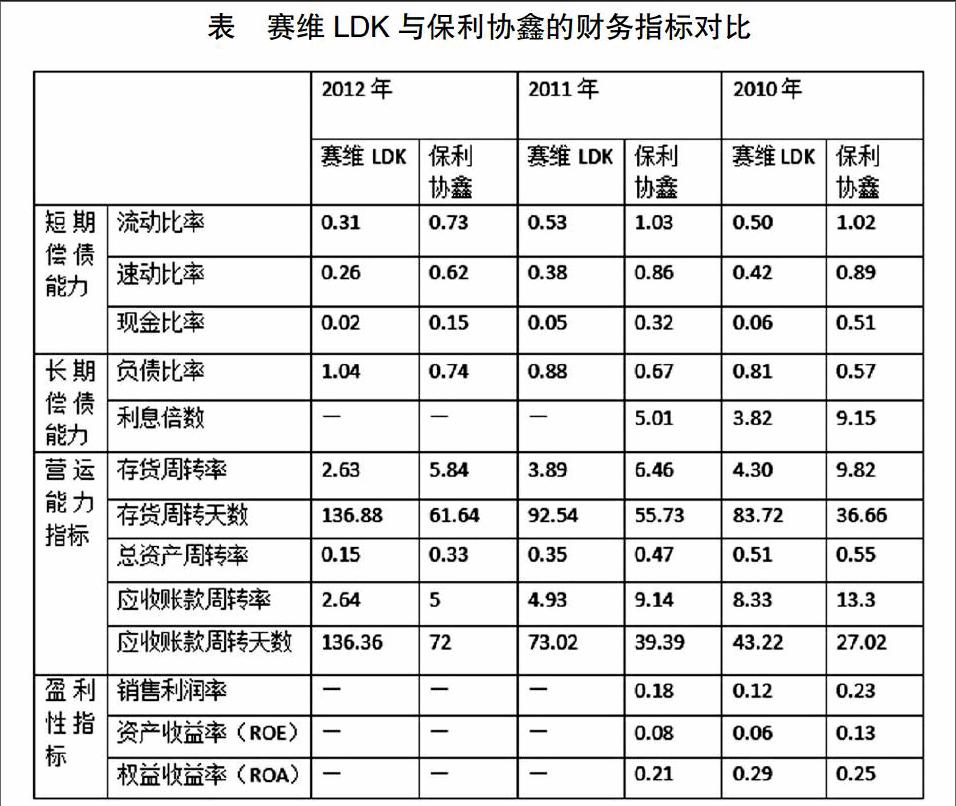

我們選取了流動比率、負債比率、總資產(chǎn)周轉(zhuǎn)率和ROE等指標來分析,并選取了營運狀況比較好的保利協(xié)鑫公司與賽維進行對比。下面是根據(jù)兩個公司的財務(wù)報表計算出的相關(guān)指標數(shù)值。

1.償債能力

(1)短期償債能力:2011年—2012年,流動比率呈下降趨勢,且年均降幅超過20%;而保利協(xié)鑫在該項上比賽維多出一倍。速動比率三年間降低了38.10%,年均降幅20.55%;而保利協(xié)鑫的年均降幅僅為12.64%。現(xiàn)金比率遠遠低于保利協(xié)鑫,現(xiàn)金流極其緊張。

(2)長期償債能力:賽維的杠桿比率不斷提高,到2012年其資產(chǎn)負債率已經(jīng)大于1,與保利協(xié)鑫的差距不斷拉大,已經(jīng)出現(xiàn)了資不抵債的情況,面臨著破產(chǎn)重組。資本結(jié)構(gòu)安排現(xiàn)階段已經(jīng)不能創(chuàng)造相應(yīng)的價值,2011年開始,利息倍數(shù)已經(jīng)連續(xù)兩年為負,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流十分有限,對財務(wù)負擔的償付能力非常差。

(3)償債能力明顯下降的原因:一方面,銀行對其進行了20多億元人民幣的抽貸,加上2013年4月份還有一批可轉(zhuǎn)債到期,導致還款壓力增大。另一方面,2011年賭輸?shù)膶€協(xié)議加劇了資金緊張使得公司瀕臨破產(chǎn)的邊緣,幾乎沒有可以動用的銀行貸款資產(chǎn)來挽救。賬面上的商譽及無形資產(chǎn)一直為零,所以賽維的借款能力也不被看好。企業(yè)資信狀況變差使得賽維難以通過外部借債來緩解資金鏈斷裂問題,更進一步加劇了財務(wù)困境。

2.資產(chǎn)管理能力

(1)賽維的存貨周轉(zhuǎn)率不斷下降,只有保利協(xié)鑫的一半,自身的存貨管理效率滯后。原因是我國光伏行業(yè)是受益于歐美政府對于太陽能補貼政策基礎(chǔ)上的“電池和組件制造業(yè)”,當前歐美需求受挫,產(chǎn)能過剩供銷失衡。

(2)在總資產(chǎn)周轉(zhuǎn)率上,賽維仍然落后。整體上來看經(jīng)營質(zhì)量低于保利協(xié)鑫,總資產(chǎn)的利用效率也較低,銷售能力差。根源仍在技術(shù)水平低,產(chǎn)品缺乏核心競爭力導致銷路不暢。

(3)應(yīng)收賬款周轉(zhuǎn)天數(shù)明顯高于保利協(xié)鑫的周轉(zhuǎn)天數(shù)。原因是一些國內(nèi)外客戶的巨額貨款拖欠,為避免讓對方客戶破產(chǎn)而進行收購囤積了大量不良資產(chǎn),總資產(chǎn)利用效率降低。

3.盈利能力

2010年是整個光伏行業(yè)發(fā)展勢頭強勁的一年,賽維的銷售利潤率為12%而保利協(xié)鑫為23%,由此可以看出,通過銷售獲得盈利的能力,賽維遠低于保利協(xié)鑫。賽維的獲利能力在同行業(yè)中處于相對劣勢。盈利能力下降的原因:

(1)融資結(jié)構(gòu)和資本結(jié)構(gòu)欠妥。賽維的融資策略是以短期融資為主,長期債券為輔,股權(quán)融資比重較低。這種戰(zhàn)略致使其面臨著很高的違約風險,在產(chǎn)能過剩的情況,存貨迅速貶值,債務(wù)壓力使資金鏈無法承受的時候,融資成為最致命的的問題。高負債、高資本成本使得賽維越賣越虧,只能以低于同行業(yè)毛利率的價格來處理存貨和資產(chǎn),形成了惡性循環(huán)。

(2)負債結(jié)構(gòu)不合理。賽維在2007年上市時的流動負債占總負債的比重最高,但在接下來的兩年內(nèi)發(fā)行長期債券或借入長期負債使得負債結(jié)構(gòu)得到了很大的改善。2010年由于長期負債的減少或逐漸到期和短期借款的大額增長,流動負債比重加大。2011年產(chǎn)能過剩,市場需求減弱,企業(yè)銷售成本上升,經(jīng)營出現(xiàn)問題的同時遇上高額的利息,企業(yè)陷入債務(wù)危機。

(3)固定資產(chǎn)投資盲目。賽維在光伏行業(yè)垂直一體化風潮中進行了大規(guī)模擴張,投資巨大。從2007年—2012年資產(chǎn)負債表上也可以看出其固定資產(chǎn)投資擴大了近十倍,這些固定資產(chǎn)投資在當前光伏產(chǎn)業(yè)產(chǎn)能過剩、公司現(xiàn)金回流困難的情況下加劇了企業(yè)的盈利能力下降。

三、江西賽維LDK的困境分析

第一,隨著歐美國家的“雙反”政策的推行,賽維的銷售大大受阻,而在亞洲等新興市場,賽維未能擴大自己的市場占有率。第二,賽維的一體化擴張,前期投資巨大,回收期長,導致資回流困難。第三,賽維投入研發(fā)的資金太少,未能掌握核心技術(shù),產(chǎn)品競爭力小。這是企業(yè)長期發(fā)展的最重要戰(zhàn)略。第四,資本結(jié)構(gòu)不合理,賽維的融資關(guān)鍵是確定合理的資本結(jié)構(gòu),彌補權(quán)益資本的短板,以使融資風險和融資成本相配合,在控制融資風險、成本與謀求最大收益之間尋求一種均衡。第五,賽維的現(xiàn)金流量管理效率不高,公司的現(xiàn)金流斷裂是導致賽維陷入困境的直接導火索。

四、本文的不足之處

第一,本文所使用的賽維公司財務(wù)報表是根據(jù)美國會計準則編制的,而文中的杜邦分析系統(tǒng)中的所有項目名稱都是從報表中摘得,因此杜邦分析中的項目名稱會和中國會計準則有些差異,但不影響讀者理解。第二,近年來,現(xiàn)金流量被越來越多地使用到財務(wù)分析中,因此本文還可以從現(xiàn)金流量的角度對賽維LDK財務(wù)報表進行分析。

參考文獻:

[1]侯蕊,尹紅.基于杜邦分析的L企業(yè)集團經(jīng)濟效益的研究[J].商場現(xiàn)代化,2013(11):73-74.

[2]任建國.杜邦財務(wù)分析體系及其應(yīng)用[J].會計之友(下旬),2010(7):63-65.