出口企業支付了更高的職工工資嗎?

2016-05-09 03:15:12莫旋,肖黎

首都經濟貿易大學學報 2016年3期

關鍵詞:企業

莫 旋,肖 黎

(1.衡陽師范學院 經濟與管理學院,湖南 衡陽 421008;

2.上海財經大學 經濟學院,上海 200433)

出口企業支付了更高的職工工資嗎?

莫 旋1,2,肖 黎1

(1.衡陽師范學院 經濟與管理學院,湖南 衡陽 421008;

2.上海財經大學 經濟學院,上海 200433)

基于中國工業企業微觀數據分析企業出口對職工工資的影響,OLS回歸結果表明存在3.9%的出口“工資溢價”;分位數回歸結果表明,隨著分位數水平的上升,出口企業的“工資溢價”效應逐漸下降,且更多地體現在低出口密集度企業;使用傾向得分匹配方法的結果顯示平均處理效應約為2.5%,這表明中國企業確實存在明顯的出口“工資溢價”效應。

工資溢價;出口密集度;分位數回歸;傾向得分匹配

出口貿易已經成為改革開放以來中國經濟快速增長的重要推動力,大量實證研究出口貿易不僅有利于推動區域經濟發展和總體經濟增長,而且在企業的技術進步和生產率提高等方面也扮演了重要角色,國內直接使用微觀數據研究出口企業“工資溢價”效應的文獻不多,且由于研究方法、數據來源與模型設定等方面存在差異,研究結論并不一致。李靜等(2012)運用OLS計量回歸和傾向得分匹配方法,考察出口貿易對職工工資的影響,發現出口“工資溢價”效應顯著存在[1]。黃靜波等(2013)運用傾向得分匹配法,研究中國制造業企業出口對職工工資的影響,研究表明企業的出口行為顯著提高了職工工資[2]。但是,包群等(2011)基于雙重差分法,考察中國制造業企業出口對其職工收入的動態影響,認為企業出口對勞動者報酬的改善作用并不明顯[3]。邵敏(2011)從企業異質性視角發現企業的出口活動對職工收入產生了顯著的負向作用,但是,具體到不同行業,結論有所不同[4]。張杰和陳志遠(2015)的研究也得到類似的結論[5]。史青(2013)采用廣義傾向得分方法,發現企業出口對職工工資的影響受出口強度的影響,企業出口提高職工工資僅在出口強度的某一子區間成立[6]。本文以中國工業企業微觀數據為基礎,利用OLS回歸和分位數回歸,全面檢驗中國工業企業是否存在著出口企業“工資溢價”效應。

一、數據、指標與描述性統計

(一)數據來源與處理

本文所使用的數據來源于中國工業企業數據庫。由于模型的估計需要包含樣本個體特征,只有2004年的數據含有職工學歷、性別、職稱等個體特征信息,因此,選取2004年的數據作為研究樣本。根據以下原則對樣本進行處理:刪除職工收入對數觀察值缺失的樣本;剔除職工收入對數變量處于第99分位數以上和第1分位數以下的極端值;剔除其他變量觀察值缺失與極端值的樣本。最終得到259 797個觀測值。

(二)指標選取

本文選取職工收入的對數作為被解釋變量,出口變量、職工特征變量、企業特征變量和其他控制變量為解釋變量。

1.職工收入(wage)。以本年應付工資總額、勞動及待業保險費、養老和醫療保險費、住房公積金及補貼、福利費用總額五項總和作為職工收入總額,用職工收入總額與企業從業人數之比來衡量職工收入。

2.出口變量。選取兩個出口變量:①出口狀態變量(export)。出口狀態變量為二元虛擬變量,用“出口交貨值”來識別,企業“出口交貨值”為正值,取值為1,表示出口企業,企業“出口交貨值”為0,取值0,表示為非出口企業。②出口密集度(density)。出口密集度即企業出口交貨值在其全部銷售額中的比重。

3.職工特征變量。選取如下職工特征變量:①性別(male)。用男性職工占比來表示,一般認為男性職工占比越高的企業,職工的平均工資越高。②學歷(edu)。用本科及以上學歷職工占比來表示,一般認為較高的學歷有助于提升職工工資。③職稱(pro)。用中級及以上技術職稱的職工占比來表示,一般認為職稱越高,獲得的勞動收入就越高。④工作經驗(exper)。將企業年齡作為職工工作經驗的代理變量[7],其中,小于等于4年的取值為1,大于10年的取值為3,介于二者之間的取值為2,分別對應于職工擁有“低、高、中”三種工作經驗狀態。一般認為工作經驗越長,越有利于職工工資的提升。

4.企業特征變量。影響職工工資的企業特征變量有:①企業規模(size)。以企業營業收入對數值的平方項來衡量,加入平方項以控制企業規模對職工工資的非線性影響。②資本密集度(ci)。資本密集度用資本勞動比來表示,資本勞動比為企業固定資產凈值年平均余額與全部從業人員年平均人數的比值,一般認為資本勞動比高的行業傾向于支付更高的職工工資。③資本結構(lev)。資本結構用資產負債比表示,資產負債比即期末總資產與總負債之比,資產負債比低的企業可能支付更高的職工工資。④是否有工會(union)。是否有工會為二元虛擬變量,1表示企業有工會組織,0表示企業沒有工會組織,一般認為工會組織的存在,有利于保障職工的合法權益。

5.其他控制變量。影響職工工資的因素還包括:①企業所有制(foreign)。根據實收資本比例來確定企業所有制性質,以港澳臺資本與外商資本之和占實收資本的比例大小來分類,大于等于25%認定為外資企業,用1表示,低于25%認定為內資企業,用0表示。②行業虛擬變量(industry)。根據工業行業代碼的前兩位數來識別,1表示“制造業”企業,0表示“非制造業”企業。③地區虛擬變量(area)。本文構造地區虛擬變量,1表示“東部地區”,0表示“中西部地區”,以反映我國不同區域經濟發展不平衡所導致的區域性工資差異。

(三)描述性統計

表1給出了主要變量的描述性統計結果。由表1可知,出口企業職工的平均工資比非出口企業高出近2 000元,即存在明顯的出口“工資溢價”。從工資分布看,出口“工資溢價”呈現出遞增的特點,在工資分布的低分位數水平,出口“工資溢價”較小,隨著分位數水平的上升,出口企業與非出口企業平均工資差距增大。從職工特征變量看,出口企業的男性從業人員占比為0.479,本科及以上學歷從業人員占比0.035,中級及以上技術職稱人數占比0.033,而非出口企業的男性從業人員占比為0.646,本科及以上學歷從業人員占比0.039,中級及以上技術職稱人數占比0.050,可見非出口企業的職工特征要優于出口企業;從職工特征變量的分布看,在各分位數上,相對于出口企業,非出口企業均占有優勢。出口企業與非出口企業的男性從業人員占比差距呈現出先遞增后遞減的特點,在低分位數水平和高分位數水平上,差異較小,在分位數的中端,差異較大;出口企業與非出口企業的學歷與職稱差異,隨著分位數水平的上升而增大。從企業特征變量看,出口企業資本勞動比為63.287,低于非出口企業的75.005,在各分位數上,出口企業資本勞動比均低于非出口企業,且這一差距隨著分位數水平的上升,呈現出遞增的特點。出口企業資產負債比為2.828,低于非出口企業的2.886,但在低分位數上,出口企業資產負債比反而高于非出口企業。從以上分析可以看出,出口企業的工資水平高于非出口企業,但從職工特征變量與企業特征變量的分布看,非出口企業可能更具優勢。

表1 主要變量描述性統計

二、OLS與分位數回歸

(一)基本理論模型與方法

本文選取企業職工收入的對數ln(wage)作為被解釋變量,以出口變量作為主要解釋變量,并引入職工特征變量、企業特征變量和其他控制變量,建立如下線性計量模型:

ln(wage)=Xβ+μ

(1)

式(1)中解釋變量X包括出口狀態變量、職工特征變量、企業特征變量與其他控制變量,μ為誤差項。本文在上述線性計量模型基礎上,進行OLS回歸。 分位數回歸將殘差絕對值的加權平均作為最小化目標函數,因而不易受極端值的影響,較為穩健,且能夠反映因變量與自變量之間整個條件分布的全面信息。為了對出口企業“工資溢價”效應進行分位數估計,本文建立如下分位數回歸方程:

Qq(ln(wage)|X)=Xβq+εq

(2)

(3)

隨著q的變化,可得到所有ln(wage)在X上的條件分布軌跡。

(二)實證結果與分析

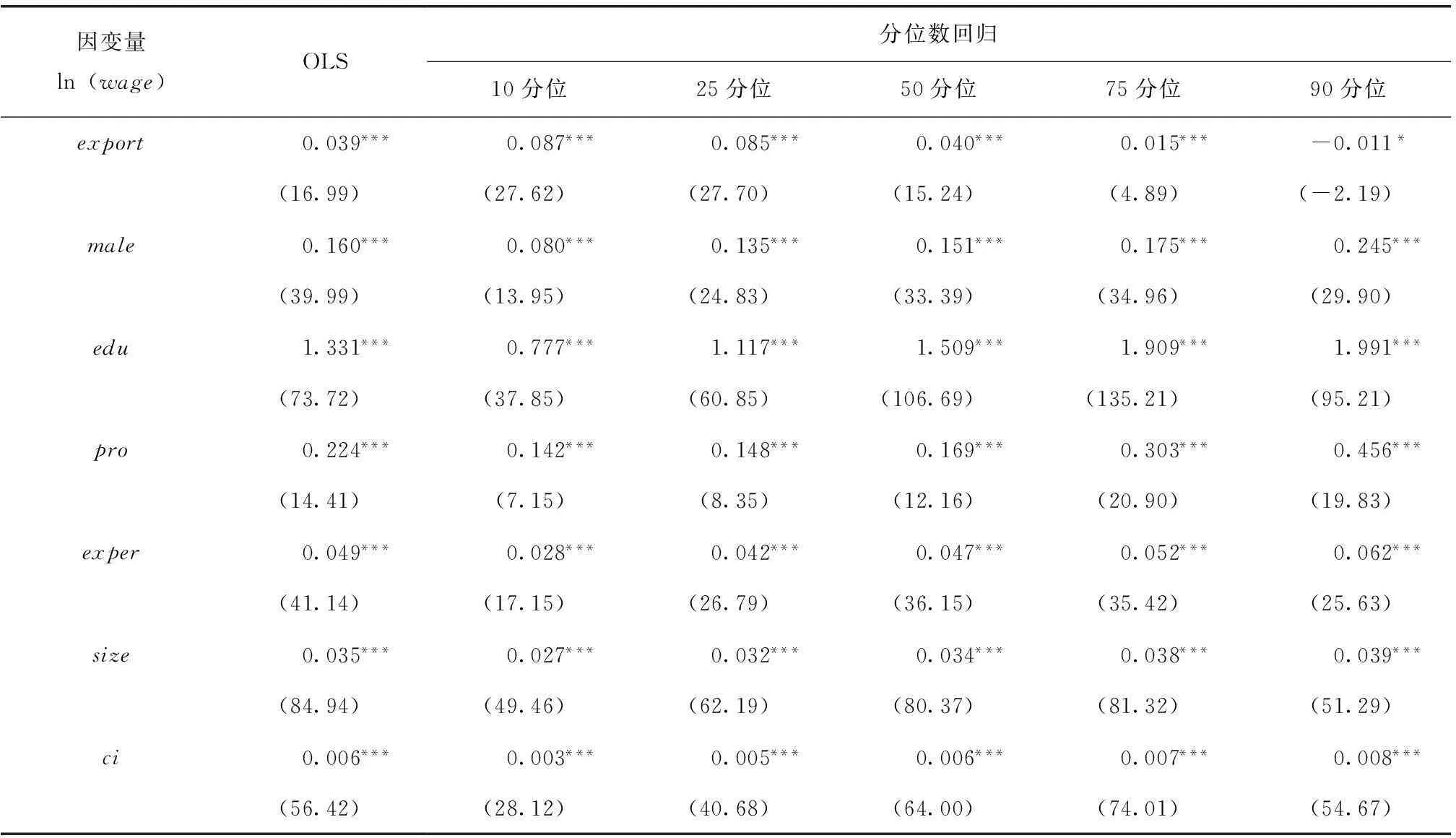

表2為職工工資的OLS與分位數回歸結果,為了糾正可能存在的異方差,本文使用了穩健標準誤,在控制職工特征變量、企業特征變量和其他控制變量后,出口企業的“工資溢價”為3.92%,這表明中國工業企業中確實存在著較為明顯的出口“工資溢價”。男性員工占比、高學歷因素、高職稱因素、工作經驗、企業規模、企業資本密集度和是否有工會等因素對提高職工收入具有明顯的正向作用;資本結構對職工收入具有明顯的反向作用,這可能是由于風險偏好的職工選擇高負債企業,而風險厭惡的職工選擇低負債企業所導致,所以高負債的企業支付更高的職工工資;外資企業職工工資明顯高于內資企業,東部地區企業職工工資明顯高于中西部地區,制造業企業職工工資明顯低于非制造業企業。出口企業的“工資溢價”平均為3.92%,低分位數水平上出口企業的“工資溢價”要高于平均水平,而高分位數水平上出口企業的“工資溢價”要低于平均水平,隨著分位數水平的上升,出口企業的“工資溢價”逐漸下降,在10分位數上,出口企業的“工資溢價”高達8.68%,但到90分位數上,出口企業的“工資溢價”為-1.08%,這表明出口企業的“工資溢價”最大的受益者是低收入者,高收入者不但沒有因出口而增加收入,反而使收入下降。男性員工占比、高學歷因素、高職稱因素、工作經驗、企業規模、企業資本密集度和所有制變量對職工收入的影響,都是在低分位數水平上低于平均水平,在高分位數水平上高于平均水平,且隨著分位數水平的上升而提高。企業資本結構、行業與地區變量對職工收入的影響,隨著分位數水平的上升,先上升、再下降。是否有工會對高收入職工的影響最大,而對中低收入職工的影響低于平均水平。

表2 OLS與分位數回歸結果

表2(續)

注:***、**、*分別表示0.1%、1%和5%水平下顯著,回歸系數括號內為t值。

(三)企業出口密集度的影響

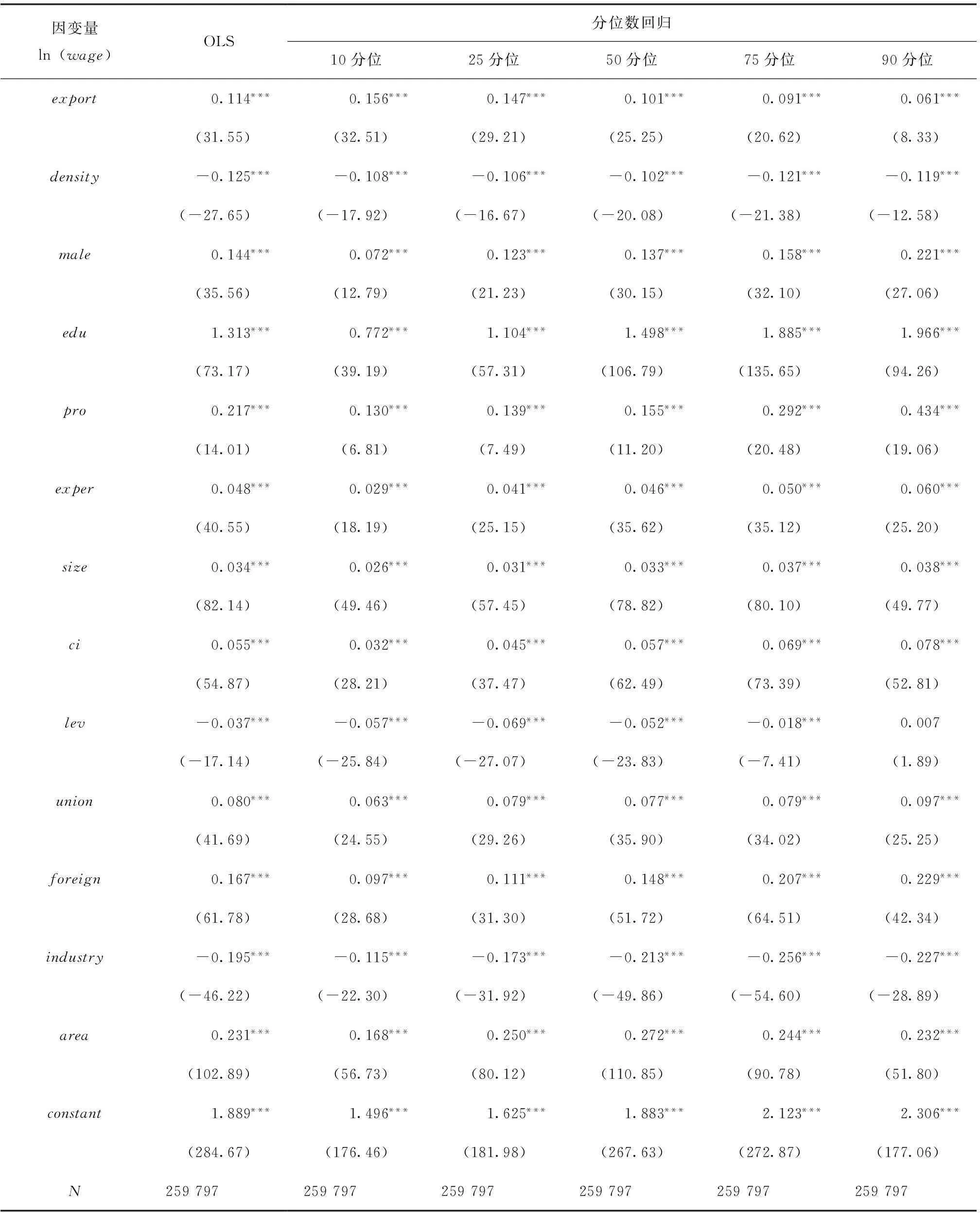

企業的出口活動能否提升職工的工資水平還與企業的出口密集度相關。僅用是否出口這個二元變量會掩蓋企業出口密集度對職工工資的作用,因此,本文接著分析企業出口密集度對職工工資的影響。在259 797家企業中,出口企業占企業總數的28.52%,出口企業的出口密集度均值為0.640,純出口企業占出口企業數的30.38%。表3給出了考慮企業出口密集度后的估計結果,為了糾正OLS估計中可能存在的異方差,本文使用了穩健標準誤。其中男性員工占比、高學歷因素、高職稱因素、工作經驗、企業規模、資本密集度、資本結構、是否有工會、企業所有制、行業與地區變量對職工工資影響的分析結果與前文類似,接下來將重點關注出口狀態變量與出口密集度對職工工資的影響。考慮了出口密集度后,出口企業的“工資溢價”平均為11.4%,低分位數水平上出口企業的“工資溢價”高于平均水平,而高分位數水平上出口企業的“工資溢價”低于平均水平,且隨著分位數水平的上升,出口企業的“工資溢價”逐漸下降,這表明出口企業的“工資溢價”對低收入者影響大,對高收入者影響小,最大的受益者仍是低收入者。但是,與預期相反的是,出口密集度的系數為負,這表明出口密集度較高的企業,并沒有因其出口行為而給職工帶來更高的收入,總體而言,純出口企業的職工工資比非出口企業職工工資低1.1%,企業出口的“工資溢價”效應更多地體現在低出口密集度企業;對于高收入者而言,出口密集度對收入的不利影響要大于低收入者,在90分位數上,純出口企業的職工收入要比非出口企業職工收入低5.78%,在50分位數上,純出口企業的職工收入與非出口企業的職工收入大致相等,而在10分位數上,純出口企業的職工收入要比非出口企業職工收入高4.8%。出口密集度與職工工資呈反向關系,純出口企業的工資低于非出口企業,這存在大量的加工貿易有關。加工貿易多為勞動密集型行業,科技含量低,勞動生產率低,從業人員多為農民工,受教育程度和勞動技能有限。

表3 企業出口密集度的影響

注:***、**、*分別表示0.1%、1%和5%水平下顯著,回歸系數括號內為t值。

三、傾向得分匹配估計

(一)傾向得分匹配方法

如果企業出口行為本身取決于一些與工資水平直接相關的其他因素,例如,如果擁有較高生產率的企業更趨向于出口,同時勞動生產率又是影響職工工資的重要因素,則不可避免地帶來分析樣本的“自我選擇問題”。OLS估計結果表明,出口企業的“工資溢價”效應存在,且具有相當的穩健性,但是,OLS方法可能存在樣本“自我選擇”問題。因此,本文使用傾向得分匹配方法,以彌補OLS方法可能存在的估計偏誤。其基本思想是,在評估某個項目時,如果能找到與處理組盡可能相似的控制組,那么就能夠有效地降低樣本選擇性偏誤。但是,在尋找控制組的過程中,僅通過一種特征通常無法達到令人滿意的匹配效果,為此,傾向得分匹配法通過一些特殊的方法將多個特征濃縮成一個指標,從而使多元匹配成為可能[8]。 傾向得分被定義為,在給定特征變量X的情況下,個體處于處理組的概率,即:

P(X)=Pr(D=1|X)=E[D|X]

(4)

其中,D是一個示性變量,若個體進入處理組,則D取值為1,否則為0。 處理組平均處理效應ATT為:

ATT=E[Y1i-Y0i|Di=1]

(5)

(6)

第三步,進行傾向得分匹配。如果傾向得分估計得較準確,則應使得Xi在匹配后的處理組與控制組之間分布的較均勻,一般用標準化偏差來度量。

(7)

(8)

其中,N=∑iDi為處理組的樣本數。

(二)實證結果與分析

本文同時選用最近鄰匹配法、卡尺內近鄰匹配法和核匹配法對出口“工資溢價”效應進行傾向得分匹配檢驗分析。通過計算配對后處理組與對照組基于各匹配變量的標準化偏差,來考察匹配結果是否較好地平衡了數據。標準化偏差的值越小,模型匹配效果越好。表4表明各匹配變量的標準化偏差未超過5%,滿足標準化偏差不超過10%的要求,因此認為選取的匹配變量是適合的,采用卡尺內近鄰匹配法和核匹配法后的匹配平衡檢驗結果,與采用最近鄰匹配法相似,也即匹配的結果滿足匹配平衡的要求。

表4 出口傾向變量的匹配平衡檢驗結果

注:基于最近鄰匹配法得到。

由表5可知,匹配前出口企業的平均工資比非出口企業高13.5%,經過傾向得分匹配后處理組的平均處理效應,在最近鄰匹配法下為2.3%,在卡尺內近鄰匹配法下為2.5%,在核匹配法下為2.8%,且所有的t統計值在1%的顯著性水平下顯著,這同OLS方法得出的結果基本一致,即解決了樣本“自我選擇”問題后,出口企業“工資溢價”仍然存在。

表5 傾向得分匹配處理組的平均處理效應

注:筆者基于stata軟件,使用psmatch2程序實現。

四、結論與政策啟示

本文基于中國工業企業數據,對“勞動者是否從快速發展的出口貿易中獲益”這一問題進行了研究,得到如下結論:

第一,采用OLS回歸,控制了相關變量,發現存在3.9%的出口“工資溢價”效應。

第二,運用分位數回歸發現,隨著分位數水平的上升,出口企業的“工資溢價”效應逐漸下降,這表明出口企業的“工資溢價”效應對低收入者影響大,對高收入者影響小。

第三,企業出口密集度與職工工資呈反向關系,出口密集度的提高并沒有給職工帶來更高的收入,相反,企業出口的“工資溢價”效應更多地體現在低出口密集度企業,且出口密集度對高收入者的影響大于低收入者。

第四,為了解決OLS方法可能存在的樣本“自我選擇”問題,引入傾向得分匹配法,在選擇恰當的匹配變量后,使用邏輯(Logit)模型估計出口傾向概率,作為匹配參照的傾向得分,進行樣本的最近鄰匹配、卡尺內近鄰匹配與核匹配,結果顯示處理組的平均處理效應約為2.5%,這與OLS回歸基本一致。研究結果表明,中國出口型企業在一定程度上是以低工資成本來換取在國際市場上的價格競爭優勢,因此,當前的主要任務在于鼓勵企業出口,同時還應積極促進出口型企業的轉型與升級,由勞動密集型產業向資本與技術密集型產業轉移,從產業價值鏈低端環節向高端環節升級,從而提高勞動者的收入。

[1]李靜,彭飛.出口企業存在工資紅利嗎?[J].數量經濟技術經濟研究,2012(12):20-37.

[2]黃靜波,劉淑琳.出口企業員工收入增長更快?[J].財貿研究,2013(6):62-69.

[3]包群,邵敏,侯維忠.出口改善了員工收入嗎?[J].經濟研究,2011(9):41-54.

[4]邵敏.我國企業出口對員工收入的影響[J].中國工業經濟,2011(9):67-77.

[5]張杰,陳志遠.出口與工資不平等——基于中國工業部門的經驗證據[J].產業經濟研究,2015(5):63-72.

[6]史青.企業出口對員工工資影響的再分析[J].數量經濟技術經濟研究,2013(3):3-21.

[7]劉長庚,許明,劉一蓓.員工獲得了“公平”的勞動所得嗎[J].中國工業經濟,2014(11):128-140.

[8]WOOLDRIDGE J.Econometric Analysis of Cross Section and Panel Data[M].Cambridge Massachusetts:MIT Press,2008:603-636.

[9]陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014:540-555.

Do Export Enterprises Pay Higher Wage?

MO Xuan1,2,XIAO Li1

(1.Hengyang Normal University,Hengyang 421008,China;2.Shanghai University of Finance and Economics,Shanghai 200433,China)

Based on China’s Industrial Enterprise Database,this paper examines the effect of firms’ export behavior on the labors’ wage by OLS regression,quantile regression and propensity score matching.Through rigorous exercises,it is found that the wage premium of exporting activities is 3.9% by OLS method.With quantile regression,it is found that wage premium decreases when the quantile level rises,and wage premium is more reflected in lower export intensity enterprise.The wage premium is 2.5% by using propensity score matching,which indicates the existence of a significant exporting wage premium.

wage premium;export intensity;quantile regression;propensity score matching

席燕平)

10.13504/j.cnki.issn1008-2700.2016.03.010

2016-01-04

國家社會科學基金項目“我國農產品貿易逆差研究”(15BJY112);湖南省教育廳科研一般項目“湖南省區域經濟空間集聚及其溢出效應研究”(15C0218)

莫旋(1981—),男,衡陽師范學院經濟與管理學院講師,上海財經大學經濟學院博士研究生,研究方向為微觀計量;肖黎(1968—),男,衡陽師范學院經濟與管理學院教授,研究方向為國際貿易。

F752

A

1008-2700(2016)03-0076-09

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26