不確定條件下供應鏈金融質押貸款最優質押率研究

2016-05-09 03:15:10丁振輝

首都經濟貿易大學學報 2016年3期

丁振輝

(中國工商銀行 公司金融業務部,北京 100140)

不確定條件下供應鏈金融質押貸款最優質押率研究

丁振輝

(中國工商銀行 公司金融業務部,北京 100140)

供應鏈金融能夠有效降低雙方信息不對稱。在分析價格不確定和需求不確定對商業銀行最優質押率影響基礎上可推導供應鏈金融情況下商業銀行最優質押率。通過對比不同情況下商業銀行最優質押率,可以發現存在回購情況下最優質押率提高,最優質押率與供應鏈回購率以及處置價格和回購價格之比正相關。

供應鏈金融;質押貸款;最優質押率;回購

供應鏈是在社會經濟不斷發展,產業間和產業內部分工不斷深化的背景下形成的一種新興的生產和營業組織模式。供應鏈為核心企業組織上下游企業生產,將資源更好地在各個企業之間進行分配提供了更好的條件,供應鏈生產方式已經成為目前一種重要的生產方式。沈厚才、陶青和陳煜波(2000)首次將供應鏈以及供應鏈管理的概念引入國內,他們認為供應鏈在本質上是一種業務流程模型,是指由生產到銷售各個節點所形成的生產鏈條,圍繞核心企業,供應鏈可以完成從原材料采購,到中間品和最終品生產,以及提供給消費者這樣一個完整的流程[1]。王玉燕、李幫義和申亮(2006)認為供應鏈每個環節都存在“需求方”和“供給方”的對應關系,繼而形成一條首尾相連的長鏈[2]。隨著供應鏈管理技術的不斷成熟,越來越多的企業在業務組織形式上開始重視供應鏈管理。同時,商業銀行也開始將信貸與供應鏈相聯系,逐步形成了供應鏈金融這樣一種業務形態。

與供應鏈發展同步,商業銀行也逐漸開始研究能否在供應鏈中嵌入金融服務,供應鏈金融應運而生,供應鏈金融的發展主要是商業銀行在利率市場背景下,主動選擇優質客戶和積極破解信息不對稱的重要方法。國外部分銀行已經有了供應鏈金融的實踐經驗,而國內部分商業銀行供應鏈金融也已經有了不錯的成效。通過供應鏈,商業銀行可以更好地把握企業“三流”情況,能夠更好地對企業的真實生產和經營進行判斷,為商業銀行優化審批流程,提高信貸效率提供了可能性。廣義來說,供應鏈金融存在兩種主要的業務形態,一種是銀行與借款企業的下游——物流倉儲企業合作,構成物流供應鏈金融服務;第二種是銀行與供應鏈的主導企業合作,構成核心企業供應鏈金融服務。

一、文獻綜述

霍夫曼(Hofmann,2005)和凱末內爾(Camerinelli,2009)研究了在供應鏈金融發展模式下,商業銀行通過大數據手段對供應鏈各節點企業相關信息進行整合[3-4]。供應鏈金融逐漸成為一種新興的商業銀行業務模式,國內部分學者也對此進行了初步的研究,但主要集中在供應鏈金融的概念和商業銀行的風險評價等領域。閆俊宏和許祥秦(2007)較早地提出了供應鏈金融的概念。他們定義,供應鏈金融是對一個產業供應鏈中的特定企業或者上下游多個企業提供合成金融服務,促進供應鏈發展,促進供應鏈主導企業和配套企業的產、供、銷結合和順暢發展的一種新興金融服務形態[5]。他們認為供應鏈金融有助于構筑銀企生態圈,降低信息不對稱的影響。謝世清和何彬(2013)則對比研究了供應鏈金融在國際上的三種典型模式,分別是以UPS為代表的物流企業主導式,國內更多表現為物流金融;以GE為代表的企業集團合作模式;以及以渣打銀行為代表的商行服務模式[6]。但是,這些文獻宏觀研究有余,而微觀研究不足,很大程度上指出了商業銀行積極介入供應鏈金融的意義,但是缺少對商業銀行具體業務的指導作用研究。

楊晏忠(2007)則提出了商業銀行從事供應鏈金融可能面臨的一些風險,他認為供應鏈金融雖然有助于銀企強化金融合作,降低信息不對稱,但是也面臨著一些商業銀行在日常經營活動中的一些常見風險,并提出了一些具體的風險應對方法[7]。熊熊等(2009)、范黎波等(2014)、陳長彬和盛鑫(2013)則重點研究了供應鏈金融相關的信用風險評價問題[8-10]。這些研究大多集中于對供應鏈金融進行解釋或者風險提示,提出了商業銀行供應鏈金融風險存在的問題,但是沒有解決商業銀行怎么做的問題,更加缺乏定量的數理分析。質押率是商業銀行信貸決策的核心問題之一,也是供應鏈金融對商業銀行信貸決策的影響的集中體現。

不多的幾篇文章如,巴羅(Barro,1976)研究過抵質押品質量和價格之間的關系,商業銀行應該對高質量的抵質押品(例如國債、商品房等)要求較低的貸款利率,對低質量抵質押品(例如生產設備)要求較高的貸款利率,相應地可對高質量抵質押品確定較高的折扣率。而對低質量抵質押品確定較低的折扣率,或者對高風險客戶確定較低的折扣率,而對低風險客戶確定較高的折扣率[11]。這里所謂的折扣率十分接近文中所提的質押率,在這篇文章中,巴羅已經接近微觀角度對質押率的問題進行了研究。李毅學等(2007)、張欽紅和趙泉午(2010)對商業銀行的存貨質押融資貸款的質押率問題進行了研究,與供應鏈金融的質押率有一定的相似性[12-13],可以作為一定的參考。易雪輝和周宗放(2012)較早地嘗試了對供應鏈金融的質押率進行研究,但是沒有重視價格和需求變化對商業銀行質押率的影響[14]。

朱科羅和普拉(Jokivuolle & Peura,2003)提出了不確定條件下企業違約損失的問題,他們認為在目前的情況下,商業銀行對企業違約的控制手段有限,因此只能夠通過對抵質押物的控制部分程度上提高企業的違約成本,市場經濟合理的參與方都會合理計算違約和成本損失的邊界[15]。迪迪爾和海瑞克(Didier & Hricko,2003)認同上述觀點,也再次確認了質押率是商業銀行和企業對是否違約進行博弈的關鍵內容[16]。多納爾多、卡多諾和理查德(Donald,Kartono & Richard,1996)認為商業銀行是經營風險的單位,供應鏈在有效降低風險的同時也存在風險,合理確定質押率是商業銀行控制風險的重要手段[17]。李毅學等(Yixue Li et al.,2006)則更進一步提出了商業銀行質押率計算的問題,他們以雙重隨機泊松分布為例,指出物流企業供應鏈金融和核心企業供應鏈金融在本質上有相似之處,計算過程都高度依賴核心企業的情況,物流企業供應鏈金融情況下物流企業就是核心企業[18]。

二、模型設計

本文將探討在不確定的條件下,如果引入供應鏈金融,商業銀行如何對質押率進行核算。首先,討論在不確定性條件下,銀行如何對質押率進行核算。零售商(L)將產品質押給商業銀行認可的物流企業(W),兩者與銀行(B)組成物流供應鏈閉環。不確定性條件主要有兩種情況:一是價格的不確定,二是消費者需求的不確定。價格波動是市場主體最常面臨的情形之一,價格風險也是商業銀行最主要的風險之一。價格的不確定將會對抵質押品的價值產生直接的影響,繼而會影響到商業銀行對質押物質押率的計算。同時,即使是在價格確定的情況下,商業銀行也會面臨市場需求波動對質押品價值產生的影響。最簡單的例子是,由于市場需求下降,制造商(或者零售商)質押在銀行的產品過剩,制造商(或者零售商)匯款不到位,不能償付銀行貸款,有可能出現違約的情況。在研究了不確定性條件的基礎上,可以引入供應鏈金融進一步分析商業銀行所面臨的質押率計算問題。引入供應鏈金融主要是考慮出現回購這一條件,供應鏈主導企業承諾回購部分產品后,會有效降低商業銀行的風險暴露。為簡化起見,供應鏈金融主要考慮由唯一的供應商(G)和唯一的零售商(L)所組成的報童供應鏈模型,再加上物流企業(W)和銀行(B)組成新的供應鏈閉環。具體的分析過程如下:

1.考慮價格不確定條件下的質押率問題

假設商業銀行采取一次性靜態質押,雙方約定的貸款期限為存貨的預期銷售期限T,在銷售末期,零售商(L)也是借款資金回籠同時償還貸款。如果出現不確定性情況,借款人會以θ的概率決定違約或者不違約,不違約的概率是(1-θ)。有如下情景:

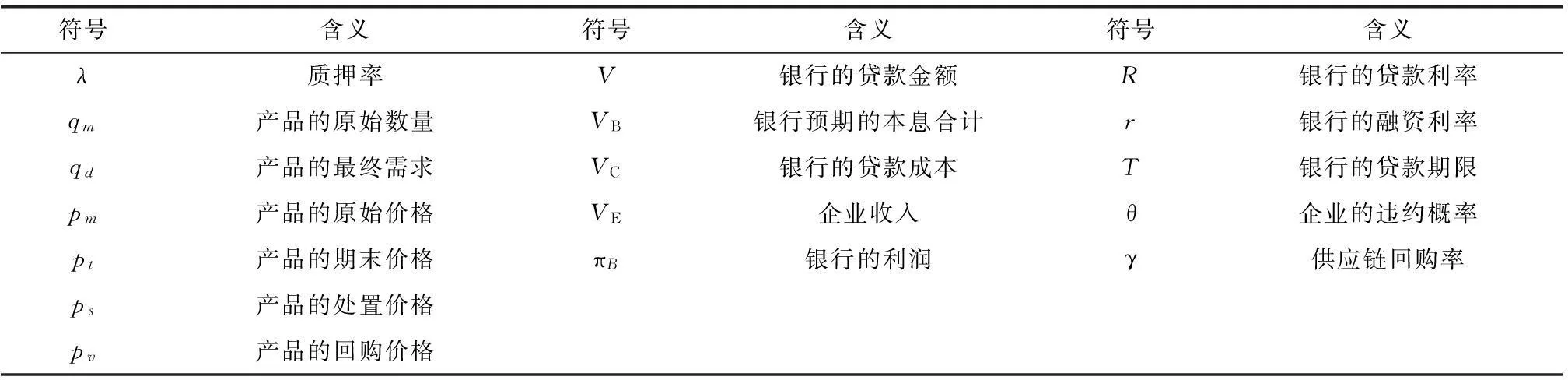

在初期,借款人將qm單位原始價格為pm的產品作為抵押品交由銀行認可的物流倉儲企業保管,并據此向銀行申請貸款,產品由物流倉儲企業代銷,并將銷售收入交給銀行而不是交給企業,企業只能獲得償付銀行本息后剩余的產品收入,銀行因此獲得了可預期的收入。產品的價格隨市場波動而波動,銀行以原始價格作為對抵押品估價的依據,設定一個抵押率為λ,那么借款人能夠從銀行得到的貸款為:

V=λpmqm

(1)

那么,銀行在期末預計可以得到的本息合計為:

VB=VeRT=λpmqmeRT

(2)

其中,R為銀行的貸款利率,T為銀行的貸款期限,也是借款人產品的銷售期限。銀行的資金成本為:

VC=VerT=λpmqmerT

(3)

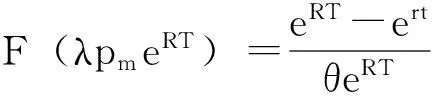

其中,r是銀行的資金成本,包括了向物流企業支付的費用等。假設借款人在貸款期間的違約概率外生,θ服從均勻分布,并且與抵押品價格波動不相關,而僅僅與企業的信用相關,θ的大小可以通過銀行對企業盡職調查得到,表示為銀行對企業的信用評級。評級越高企業違約的概率越低,θ越接近0;評級越低企業違約的概率越高,θ越接近于1。同時,假設產品期末價格為隨機變量pt,服從一定的概率分布,該概率分布可以從歷史數據分析得到,概率分布為:

F(x)=P(pt 那么企業的銷售收入可以表示為: VE=ptqm (5) 顯然,當VE>VB時,企業通過商品的銷售獲得收入(收入并不直接給企業),并償還銀行的貸款,并不會出現違約的情況(本文不考慮企業惡意違約的可能性)。即,當ptqm>λpmqmeRT時,亦即pt>λpmeRT時,企業不會違約;而當pt≤λpmeRT時,企業由于商品的價值縮水難以收回預期的資金,有可能會違約,違約的概率是θ,此時銀行獲得的收入就是企業銷售收入,銀行利潤就是企業銷售收入減去銀行貸款成本;但是企業也有可能利用自有資金償還銀行貸款,而不違約,不違約的概率是(1-θ)。銀行的利潤分別可以表示為: 于是,可以計算銀行利潤的期望: (6) 令式(6)的一階導數等于0,可以求得銀行利潤最大化時的λ,就可以得到銀行的最優質押率。 (7) (8) (9) 2.考慮需求不確定條件下的質押率問題 需求不確定也是企業會經常遇到的市場風險之一。最典型的情況是,企業將產品質押給銀行認可的物流倉儲企業后,銀行據此發放貸款。但是該產品的市場銷售情況并不理想,導致企業收入銳減,銀行所持有的抵押物相應的價值也會出現一定幅度的減值,銀行面臨著貸款出現風險的可能性。在這種情況下,假設產品的最終需求是qd,需求qd服從一定的概率分布,該概率分布亦可以從歷史數據分析得到,概率分布是: G(x)=P(qd (10) 那么企業未銷售出去的產品數量為qm-qd,產品的原始價格是pm,未銷售出去的產品的處置價格是ps。一般情況下產品銷售不出去意味著產品定價過高,或者產品市場過窄,在這種情況下,銀行對抵押物進行處置時的價格不會高過企業的銷售價格,因此ps (11) 銀行預期在期末可以得到的貸款本息收入為: VB=VeRT=λpmqmeRT (2) 可以計算銀行利潤的期望: (12) 為求銀行利潤最大化時的λ,可以對上式求一階導數并令其等于0。對式(12)求一階導數: (13) 對式(13)求導并令一階導數為0,可以得到: (14) 因此,銀行利潤最大化情況下的商業銀行供應鏈金融最優質押率可以確定為: (15) 3.考慮存在供應鏈回購情況下的質押率問題 最后,再考慮更加典型的一種供應鏈金融的情況。供應鏈金融由四方參與者構成,分別是商業銀行(B)、物流企業(W)、零售商(L)和供應商(G)。在之前的分析中,僅考慮了商業銀行、零售商和物流企業三方參與的情況,這里加入供應商進行考慮。 假設,產品的原始價格為pm。在商品市場需求不旺的情況,商品存在積壓的可能,那么供應商會按照一定的比例(γ)和約定的價格(pv)回購部分產品。回購,是供應鏈金融降低銀行風險的一種重要手段。在存在供應商和零售商之間供應鏈關系的情況下,零售商會依據(pm,pv; γ)的供應鏈契約向供應商采購商品。銀行則按照ps的價格處理剩余的產品。根據通常的做法,回購價格要低于原始價格,同時由于銀行不擁有供應商的產品處置渠道,銀行的處置價格要低于供應商回購價格,即ps (16) 可以計算銀行利潤的期望: (17) 同樣的道理,為求銀行利潤最大化時的質押率,需要對式(17)求導并令其一階導數為0。對上式求一階導數可以得到: (18) 令(18)等于0,則可以得到: (19) 至此,以價格不確定和需求不確定為基礎,推導出了存在回購的情況下商業銀行需要設定的質押率。得到了存在回購情況下商業銀行的質押率,與前兩種情況相比較,可以分析回購對商業銀行質押率的影響。可以發現:第一,回購顯著提高了商業銀行的最優質押率;第二,商業銀行處置價格/回購價格越高,商業銀行的最優質押率越高;第三,供應鏈上回購率越高,則商業銀行的最優質押率越高。下面對此進行證明。 1.回購提高了商業銀行的最優質押率 (20) 2.商業銀行處置價格/回購價格越高,商業銀行最優質押率越高 式(20)對ps一階求導,可得: (21) 因此,商業銀行最優質押率是ps的增函數,商業銀行處置價格越高,商業銀行最優質押率越高。商業銀行通過處置庫存商品所獲得的收入越高,商業銀行越傾向于給予貸款企業更高的質押率,這也符合一般的商業邏輯。同理,回購價格pv越高,商業銀行最優質押率也越高,證明過程同(21)。式(20)對pv一階求導,可得: (22) 3.供應鏈回購率越高,商業銀行最優質押率越高 式(20)對回購率γ求一階導數,可得: (23) 本文主要介紹了供應鏈和供應鏈金融的相關情況,重點分析了供應鏈金融中普遍存在的質押貸款這一模式中,探討了商業銀行如何確定最優質押率的問題。以價格不確定、需求不確定為基礎,納入供應鏈金融的相關情況,探討了存在回購這種最簡單的供應鏈模式下商業銀行最優質押率。一般情況下,由于價格不確定,導致企業存貨面臨貶值風險,商業銀行從供應鏈閉環中獲得收益下降;由于需求不確定,會導致企業的產品積壓,商業銀行只能以處置價格對產品進行處理;這些都會對商業銀行的質押率確定產生影響。但是,在此基礎上,引入供應鏈回購后,商業銀行的最優質押率決策發生改變,本文認為,回購顯著提高了商業銀行確定的最優質押率,這是因為回購可以幫助企業有效降低價格不確定和需求不確定的影響,為企業償還銀行貸款提供保證,供應鏈相當于為企業向商業銀行貸款提供了一定的擔保。通過數理推導,可以發現在供應鏈金融下,商業銀行最優質押率與處置價格/回購價格和供應鏈回購率正相關。商業銀行處置價格或者供應鏈金融回購價格較高的情況下,銀行也會相應地提高最優質押率。同時,供應鏈金融回購率越高,商業銀行的最優質押率也越高。 [1]沈厚才,陶青,陳煜波.供應鏈管理理論與方法[J].中國管理科學,2000(1):1-9. [2]王玉燕,李幫義,申亮.供應鏈、逆向供應鏈系統的定價策略模型[J].中國管理科學,2006(4):40-44. [3]HOFMANN E.Supply chain finance:some conceptual insights[C]//LASCH,JANKER.Logistik mamagement-innovative logistikk-onzeptz.Wiesbaden,2005(S):203-214. [4]CAMERINELLI E.Supply chain finance[J].Journal of Payments Strategy & Systems,2009,3(2):114-128. [5]閆俊宏,許祥秦.基于供應鏈金融的中小企業融資模式分析[J].上海金融,2007(2):14-16. [6]謝世清,何彬.國際供應鏈金融三種典型模式分析[J].經濟理論與經濟管理,2013(4):80-86. [7]楊晏忠.論商業銀行供應鏈金融的風險防范[J].金融論壇,2007(10):42-45. [8]熊熊,馬佳,趙文杰,等.供應鏈金融模式下的信用風險評價[J].南開管理研究,2009(12):92-99. [9]范黎波,賈軍,賈立.供應鏈金融模式下中小企業信用風險評級模型研究[J].國際經濟合作,2014(1):90-94. [10]陳長彬,盛鑫.供應鏈金融中信用風險的評價體系構建研究[J].福建師范大學學報(哲學社會科學版),2013(2):79-86. [11]BARRO R J.The loan market,collateral,and rates of interest[J].Journal of Money,Credit and Banking,1976,8(4):439-456. [12]李毅學,馮耕中,徐渝.價格隨即波動下存貨質押融資業務質押率研究[J].系統工程理論與實踐,2007(12):42-48. [13]張欽紅,趙泉午.需求隨機時的存貨質押貸款質押率決策研究[J].中國管理科學,2010(5):21-27. [14]易雪輝,周宗放.基于供應鏈金融的銀行貸款價值比研究[J].中國管理科學,2012(1):102-108. [15]JOKIVUOLLE E,PEURA S.Incorporating collateral value uncertainty in loss given default estimates and loan-to-value ratios[J].European Financial Management,2003,9(3):299-314. [16]COSSIN D,HRICKO T.A structural analysis of credit risk with risky collateral:a methodology for haircut determination[J].Economic Notes,2003,32(2):243-282. [17]EPLEY D R,LIANO K,HANEY R.Borrower risk signaling using loan-to-value ratios[J].Journal of Real Estate Research,1996,11(1):71-86. [18]LI Y,XU Y,FENG G,et al.On loan-to-value ratios of inventory financing with doubly stochastic poisson default processes[C]//Services Computing.APSCC06,IEEE Asia-Pacific Conference on IEEE,2006:663-666. The Optimal Loan-to-Value Ratio in Inventory Credit of Supply Chain Finance in Uncertain Conditions DING Zhenhui (Industrial and Commercial Bank of China,Beijing 100140,China) The supply chain finance can effectively decrease the information asymmetry.This paper calculates the optimal loan-to-value ratio in conditions of uncertain price,uncertain demand and in case of supply chain buy-back.The result shows that the optimal loan-to-value ratio increases under the condition of buy-back in supply chain, and the ratio of bank’s disposal price to buy-back price and buy-back rate are positive to the optimal loan-to-value ratio. supply chain finance;inventory credit;optimal loan-to-value ratio;buy-back 高立紅) 10.13504/j.cnki.issn1008-2700.2016.03.004 2015-11-12 丁振輝(1987—),男,中國工商銀行公司金融業務部,經濟學博士。 F832.4 A 1008-2700(2016)03-0029-07

三、模型分析

四、簡要結論

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40金橋(2018年12期)2019-01-29 02:47:36知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40消費導刊(2017年20期)2018-01-03 06:27:21High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22中國工程咨詢(2016年10期)2016-01-31 03:12:10山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18上海國資(2015年8期)2015-12-23 01:47:31