新破產(chǎn)法對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響

2016-05-09 03:15:16周雪峰

周雪峰

(鄭州航空工業(yè)管理學(xué)院 會(huì)計(jì)學(xué)院,河南 鄭州 450015)

新破產(chǎn)法對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響

周雪峰

(鄭州航空工業(yè)管理學(xué)院 會(huì)計(jì)學(xué)院,河南 鄭州 450015)

以滬深兩市A股上市公司2003—2013年數(shù)據(jù)為研究樣本,構(gòu)建相關(guān)模型,采用分階段回歸、單差分和雙差分方法,實(shí)證檢驗(yàn)新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。研究發(fā)現(xiàn),新破產(chǎn)法實(shí)施之前,商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng),而新破產(chǎn)法實(shí)施以后,商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng),即新破產(chǎn)法實(shí)施能夠改善商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)的局面。

新破產(chǎn)法;商業(yè)信用;破產(chǎn)威脅效應(yīng);財(cái)務(wù)困境

企業(yè)之間采用商業(yè)信用進(jìn)行交易的歷史較為悠久,在歐洲可以追溯到中世紀(jì),在中國(guó),商業(yè)信用始于先秦時(shí)期,繁盛于宋代,歷經(jīng)數(shù)百年的發(fā)展,現(xiàn)在已經(jīng)成為一種廣泛使用的債務(wù)融資方式。近年來(lái),學(xué)者們對(duì)商業(yè)信用的研究主要集中在兩個(gè)方面:第一,商業(yè)信用的融資功能,即與銀行貸款之間的替代性融資關(guān)系[1]和緩解融資約束功能[2];第二,商業(yè)信用融資的影響因素,如財(cái)務(wù)報(bào)告質(zhì)量[3]、金融發(fā)展程度[4]、貨幣政策[5]和內(nèi)部控制質(zhì)量[6-7]等因素對(duì)商業(yè)信用融資的影響。基于此可以發(fā)現(xiàn),學(xué)者們關(guān)注的焦點(diǎn)更多是商業(yè)信用的融資功能,但是作為債務(wù)的商業(yè)信用除了具有融資功能,還具有債務(wù)治理作用,而關(guān)于該方面的研究文獻(xiàn)較為稀缺。債務(wù)發(fā)揮治理作用的一個(gè)典型表現(xiàn)便是發(fā)揮破產(chǎn)威脅效應(yīng),即當(dāng)企業(yè)陷入財(cái)務(wù)困境以后,債務(wù)的增加會(huì)增大企業(yè)破產(chǎn)的可能性。由于破產(chǎn)會(huì)給管理者或大股東帶來(lái)不利影響,使其蒙受損失,管理者或大股東為了避免這種不利狀況的出現(xiàn),會(huì)努力工作提高企業(yè)業(yè)績(jī)。然而,債務(wù)融資發(fā)揮破產(chǎn)威脅效應(yīng)的關(guān)鍵取決于法律制度,特別是企業(yè)破產(chǎn)法。新中國(guó)自成立以來(lái)共頒布了兩部破產(chǎn)法,分別為1986年12月通過(guò)的《中華人民共和國(guó)企業(yè)破產(chǎn)法(試行)》(簡(jiǎn)稱(chēng)舊破產(chǎn)法)和2007年6月正式執(zhí)行的《中華人民共和國(guó)企業(yè)破產(chǎn)法》(簡(jiǎn)稱(chēng)新破產(chǎn)法)。在新舊破產(chǎn)法實(shí)施階段內(nèi),作為債務(wù)的商業(yè)信用能否發(fā)揮破產(chǎn)威脅效應(yīng),特別是新破產(chǎn)法實(shí)施后對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)會(huì)產(chǎn)生怎樣的影響,是本文擬解決的關(guān)鍵問(wèn)題,同時(shí)也是本文的創(chuàng)新之處。研究新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響,不僅能夠?yàn)檠芯可虡I(yè)信用提供新的視角,為豐富和拓展債務(wù)治理理論提供數(shù)據(jù)支持,還能夠?yàn)闄z驗(yàn)新破產(chǎn)法實(shí)施的經(jīng)濟(jì)影響提供經(jīng)驗(yàn)證據(jù)。

一、理論分析與研究假設(shè)

財(cái)務(wù)學(xué)認(rèn)為,商業(yè)信用本質(zhì)上是一種自然性債務(wù)融資方式,具有債務(wù)融資治理作用,能夠發(fā)揮破產(chǎn)威脅效應(yīng)。其破產(chǎn)威脅效應(yīng)的發(fā)揮主要體現(xiàn)在以下兩個(gè)方面:一方面,提供商業(yè)信用的債權(quán)人能夠以較低的成本及時(shí)高效地獲取債務(wù)人的信息,即在信息獲取方面有著獨(dú)特的優(yōu)勢(shì),又稱(chēng)為監(jiān)督比較優(yōu)勢(shì)[8];另一方面,當(dāng)債務(wù)人的經(jīng)營(yíng)和信用狀況惡化(陷入財(cái)務(wù)困境)導(dǎo)致其償還信用的可能性降低時(shí),提供商業(yè)信用的債權(quán)人能夠以切斷原材料供應(yīng)等手段對(duì)債務(wù)人實(shí)施有效的威脅,迫使債務(wù)人積極工作改善企業(yè)業(yè)績(jī)以?xún)斶€商業(yè)信用[9],這意味著提供商業(yè)信用的債權(quán)人對(duì)債務(wù)人具有很強(qiáng)的控制力和約束力,同時(shí)也是商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng),進(jìn)而發(fā)揮治理作用的前提。基于上述分析可以看出,理論上,商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng),但是,現(xiàn)實(shí)中商業(yè)信用破產(chǎn)威脅效應(yīng)的發(fā)揮受到國(guó)家制度、市場(chǎng)環(huán)境等方面的影響,其中最關(guān)鍵的影響因素便是與破產(chǎn)相關(guān)的法律法規(guī),而這些相關(guān)的法律法規(guī)中影響最直接也最重要的是破產(chǎn)法。

截至目前,中國(guó)共頒布了兩部與破產(chǎn)有關(guān)的法律。舊破產(chǎn)法的適用范圍僅針對(duì)國(guó)有企業(yè),而未對(duì)非國(guó)有企業(yè)的破產(chǎn)問(wèn)題做出立法規(guī)定,導(dǎo)致非國(guó)有企業(yè)面臨破產(chǎn)問(wèn)題時(shí)無(wú)法可依。同時(shí),舊破產(chǎn)法中的一些規(guī)定嚴(yán)重背離了破產(chǎn)應(yīng)發(fā)揮事前威脅效應(yīng)而非事后懲罰效應(yīng)的法理前提。從本質(zhì)上講,破產(chǎn)的主要宗旨應(yīng)是事前威脅而不是事后懲罰,因?yàn)槭潞髴土P是一種成本很高的治理機(jī)制,現(xiàn)實(shí)中,多數(shù)企業(yè)提出破產(chǎn)訴訟的真實(shí)目的是督促債務(wù)企業(yè)更好地還債,而并非真正使債務(wù)企業(yè)破產(chǎn)。另外,舊破產(chǎn)法中的政策性破產(chǎn)和清算組制度均不利于債務(wù)融資發(fā)揮破產(chǎn)威脅效應(yīng)。因此,在舊破產(chǎn)法實(shí)施階段,商業(yè)信用作為債務(wù)難以發(fā)揮破產(chǎn)威脅效應(yīng)。而較之于舊破產(chǎn)法,新破產(chǎn)法改進(jìn)了很多。新破產(chǎn)法的適用范圍更加廣泛,不僅包括國(guó)有企業(yè),還包括非國(guó)有企業(yè)。并且,新破產(chǎn)法的本質(zhì)能夠保護(hù)債權(quán)人在破產(chǎn)過(guò)程中的合法權(quán)益,特別是在2008年底終止了政策性破產(chǎn)制度。另外,新破產(chǎn)法還將原來(lái)的清算組制度調(diào)整為管理人制度,提高了保護(hù)債權(quán)人利益的有效性,從而有利于作為債務(wù)的商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)。由此可以推斷,新破產(chǎn)法的實(shí)施,能夠改善中國(guó)企業(yè)商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)的窘境。因此,本文提出研究假設(shè)。

假設(shè):新破產(chǎn)法的實(shí)施能夠改善中國(guó)企業(yè)商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)的局面,有助于商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)。

二、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文以滬深兩市A股上市公司2003—2013年數(shù)據(jù)為初始樣本,為了保證研究結(jié)論的精確性和可靠性,剔除以下樣本:金融類(lèi)和同時(shí)發(fā)行B股和H股的上市公司、上市年限不足3年以及樣本期間退市的上市公司、數(shù)據(jù)缺失和數(shù)據(jù)異常的上市公司。本研究對(duì)主要連續(xù)性變量進(jìn)行了Winsorize極端值處理。樣本數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù),采用Stata 11.0統(tǒng)計(jì)軟件進(jìn)行實(shí)證檢驗(yàn)。

(二)研究思路

由前述理論分析可以看出,只有當(dāng)公司陷入財(cái)務(wù)困境后,商業(yè)信用的破產(chǎn)威脅效應(yīng)才能得以發(fā)揮,因此首先需要將樣本公司劃分為財(cái)務(wù)困境組和非財(cái)務(wù)困境組,然后計(jì)算出商業(yè)信用比率變量、能夠反映公司經(jīng)營(yíng)業(yè)績(jī)改變(提高)的業(yè)績(jī)變量、新破產(chǎn)法影響變量(0/1變量)和財(cái)務(wù)困境變量(0/1變量),最后構(gòu)建相關(guān)回歸模型,檢驗(yàn)新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。在進(jìn)行回歸分析時(shí),需要注意以下三點(diǎn):(1)在財(cái)務(wù)困境組中,如果商業(yè)信用比率變量與業(yè)績(jī)變量之間正相關(guān),表明陷入財(cái)務(wù)困境的公司商業(yè)信用水平越高,因破產(chǎn)威脅導(dǎo)致公司業(yè)績(jī)的改善越大,商業(yè)信用越能夠發(fā)揮破產(chǎn)威脅效應(yīng)*該方法的理論依據(jù)是:債務(wù)的破產(chǎn)威脅效應(yīng)只有在公司陷入財(cái)務(wù)困境后才體現(xiàn)出來(lái),即當(dāng)公司陷入財(cái)務(wù)困境后,債務(wù)(商業(yè)信用)的增加將增大公司破產(chǎn)的可能性,進(jìn)而迫使管理者或大股東努力工作,提升公司業(yè)績(jī)[10]。考慮到管理者或大股東努力工作的程度難以量化,并且破產(chǎn)威脅效應(yīng)的最終經(jīng)濟(jì)后果為公司業(yè)績(jī)提升,所以本文判定破產(chǎn)威脅效應(yīng)發(fā)揮與否的標(biāo)準(zhǔn)為財(cái)務(wù)困境公司中商業(yè)信用對(duì)公司業(yè)績(jī)變動(dòng)的影響,如果二者之間為正相關(guān)關(guān)系,則表明商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng)。。反之,則表明商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)。(2)在回歸方法上,首先采用分階段回歸,即新破產(chǎn)法實(shí)施之前為一個(gè)階段,新破產(chǎn)法實(shí)施之后為另一個(gè)階段,在兩個(gè)階段分別檢驗(yàn)商業(yè)信用比率變量與業(yè)績(jī)變量之間的相關(guān)關(guān)系,初步判斷新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。其次,采用“單差分法”回歸,即通過(guò)設(shè)置新破產(chǎn)法影響變量與商業(yè)信用比率變量的交乘項(xiàng),比較新破產(chǎn)法實(shí)施前后對(duì)商業(yè)信用比率變量與業(yè)績(jī)變量之間關(guān)系的影響,從而進(jìn)一步判斷新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。最后,采用“雙差分法”回歸*采用“雙差分法”回歸的依據(jù)在于,“單差分法”回歸存在一定的不足,因?yàn)樵跇颖酒陂g影響商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的因素可能并不是只有新破產(chǎn)法實(shí)施這一個(gè)影響因素,時(shí)間趨勢(shì)和其他政策變動(dòng)都有可能成為影響破產(chǎn)威脅效應(yīng)的潛在因素,忽略這些因素有可能導(dǎo)致模型估計(jì)的偏差。而“雙差分法”回歸能夠很好地解決該問(wèn)題,即要求除實(shí)驗(yàn)組外,存在一個(gè)對(duì)照組,對(duì)照組除了未受到實(shí)驗(yàn)組考察因素(新破產(chǎn)法實(shí)施)的影響之外,受到和實(shí)驗(yàn)組相同的其他所有因素的影響,這時(shí)采用“雙差分法”回歸就可以真實(shí)反映考察因素的影響效果。本文將財(cái)務(wù)困境公司定義為實(shí)驗(yàn)組,非財(cái)務(wù)困境公司定義為對(duì)照組,影響因素就是新破產(chǎn)法實(shí)施。,即通過(guò)設(shè)置新破產(chǎn)法影響變量、財(cái)務(wù)困境變量與商業(yè)信用比率變量的交乘項(xiàng),比較新破產(chǎn)法實(shí)施前后對(duì)商業(yè)信用與業(yè)績(jī)變量之間關(guān)系的影響,最終判斷新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。(3)基于本文實(shí)證檢驗(yàn)的需要,分階段回歸和“單差分法”回歸只針對(duì)財(cái)務(wù)困境公司,而“雙差分法”回歸針對(duì)整個(gè)樣本公司。

(三)變量定義與模型設(shè)定

1.財(cái)務(wù)困境的度量及判別模型設(shè)定

對(duì)于財(cái)務(wù)困境的度量,采用國(guó)內(nèi)外學(xué)者比較青睞的Z-Score多元判別分析模型[11]。但是與國(guó)內(nèi)學(xué)者采用的Z-Score模型不同的是,本文采用的是奧曼等(Altman et al.,2007)專(zhuān)門(mén)針對(duì)中國(guó)上市公司提出的ZChinaScore模型[12],而并不是奧曼(Altman,1968)提出的Z-Score模型*國(guó)內(nèi)學(xué)者普遍采用的是奧曼針對(duì)美國(guó)資本市場(chǎng)建立的Z-Score模型,但是這個(gè)模型并不適合中國(guó)資本市場(chǎng)上的上市公司,所以?shī)W曼等人利用中國(guó)上市公司的數(shù)據(jù)(CSMAR)建立了適合中國(guó)資本市場(chǎng)情況的ZChinaScore模型,用來(lái)度量上市公司的財(cái)務(wù)困境程度,并且他們對(duì)該模型進(jìn)行了實(shí)證檢驗(yàn),準(zhǔn)確率極高。[13],最終確定財(cái)務(wù)困境樣本組(V1)的觀測(cè)值為3 651,非財(cái)務(wù)困境樣本組(V2)的觀測(cè)值為6 398。具體模型如下:

ZChinaScore=0.517-0.460Lev+9.320ROA+0.388WCA+1.158REA

(1)

當(dāng)上市公司的ZChinaScore<0.5時(shí),確定為財(cái)務(wù)困境公司。其中,Lev表示資產(chǎn)負(fù)債率,為總負(fù)債/總資產(chǎn);ROA表示總資產(chǎn)凈利率,為凈利潤(rùn)/平均總資產(chǎn);WCA表示營(yíng)運(yùn)資本與資產(chǎn)比率,為(流動(dòng)資產(chǎn)-流動(dòng)負(fù)債)/總資產(chǎn);REA表示留存收益比率,為留存收益/總資產(chǎn)。

2.檢驗(yàn)新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)影響的計(jì)量模型

由于本文在檢驗(yàn)新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)影響時(shí),采用了分階段回歸、“單差分法”回歸和“雙差分法”回歸三種回歸方法,因此針對(duì)這三種回歸方法分別對(duì)應(yīng)設(shè)定模型2、模型3和模型4*需要注意的是,模型2是針對(duì)分階段回歸設(shè)立的,所以模型中包含了年度虛擬變量(Year),而模型3和模型4中的新破產(chǎn)法影響變量(Law)本身就是依據(jù)時(shí)間段進(jìn)行設(shè)置的虛擬變量,如果再設(shè)置年度虛擬變量會(huì)導(dǎo)致多重共線(xiàn)性的問(wèn)題,所以在模型3和模型4中不再設(shè)置Year。,列示如下:

GCROA= α0+α1CD+α2Size+α3Growth+α4MHSR+α5Board+α6Dual+α7MS+

∑Year+∑Industry+ε

(2)

GCROA= α0+α1CD+α2Law+α3Law×CD+α4Size+α5Growth+α6MHSR+α7Board+

α8Dual+α9MS+∑Industry+ε

(3)

GCROA= α0+α1CD+α2Law+α3FC+α4Law×FC+α5Law×FC×CD+α6Size+

α7Growth+α8MHSR+α9Board+α10Dual+α11MS+∑Industry+ε

(4)

在對(duì)模型2進(jìn)行回歸時(shí),重點(diǎn)關(guān)注CD的回歸系數(shù)α1,如果α1顯著為正則可以證明商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng)。對(duì)模型3進(jìn)行回歸時(shí),重點(diǎn)關(guān)注Law和CD交乘項(xiàng)的回歸系數(shù)α3,如果α3顯著為正,則可以進(jìn)一步證明新破產(chǎn)法實(shí)施有助于商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)。對(duì)模型4進(jìn)行回歸時(shí),重點(diǎn)關(guān)注Law、FC和CD交乘項(xiàng)的回歸系數(shù)α5,如果α5顯著為正,則可以準(zhǔn)確得出新破產(chǎn)法實(shí)施有助于商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的結(jié)論。

3.變量定義與說(shuō)明

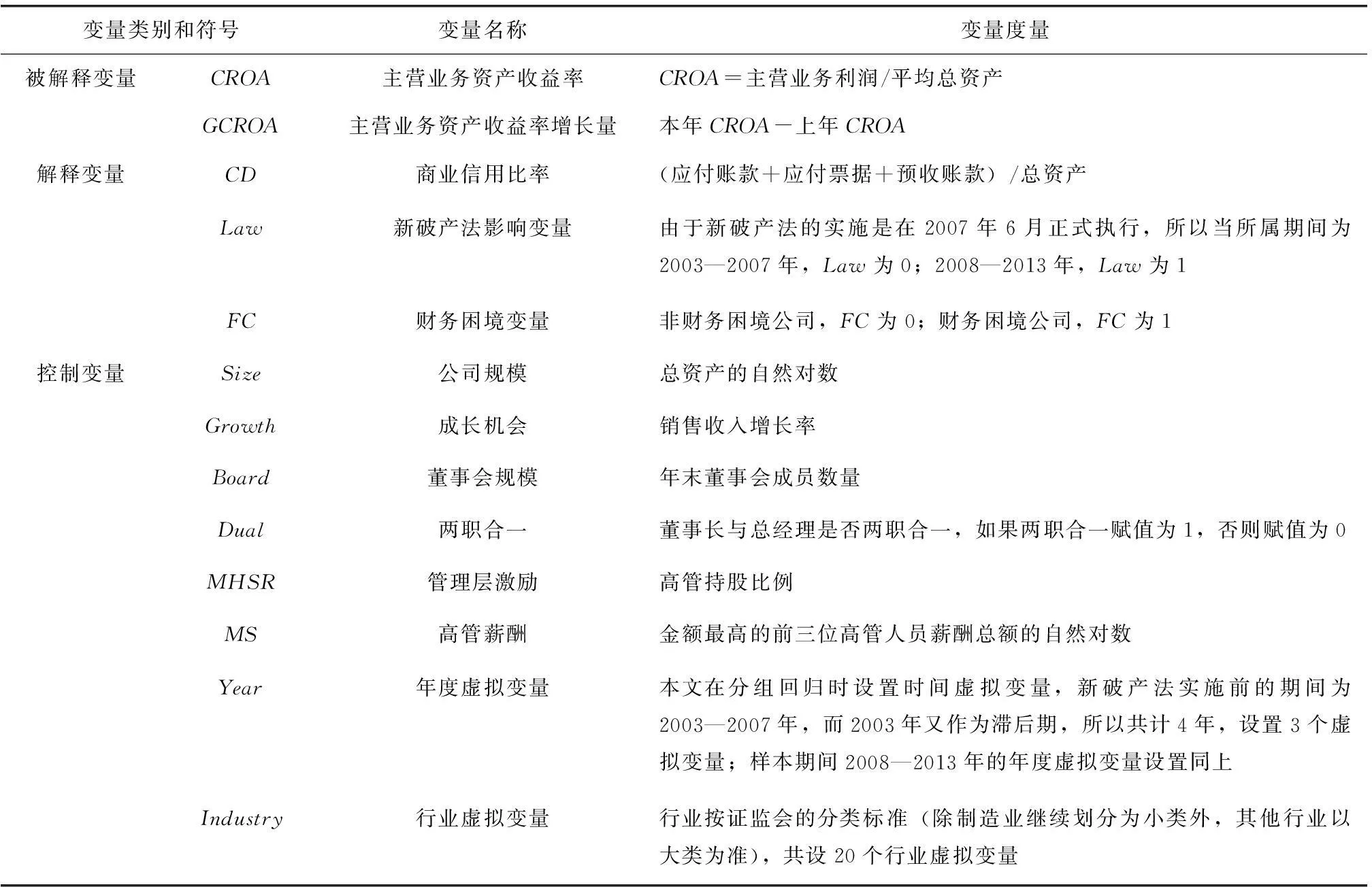

(1)被解釋變量。檢驗(yàn)破產(chǎn)威脅效應(yīng)發(fā)揮與否的關(guān)鍵是陷入財(cái)務(wù)困境后,公司業(yè)績(jī)是否發(fā)生變化,為了更清楚地觀測(cè)商業(yè)信用對(duì)公司業(yè)績(jī)影響的動(dòng)態(tài)變化,本文主要采用主營(yíng)業(yè)務(wù)資產(chǎn)收益率(CROA)的增長(zhǎng)量(GCROA)作為反映上市公司業(yè)績(jī)變化的動(dòng)態(tài)變量。

(2)解釋變量。本文的解釋變量有三個(gè),CD表示商業(yè)信用比率,且在模型的回歸中使用滯后一期值,主要目的是避免因果倒置和解決內(nèi)生性問(wèn)題。Law表示新破產(chǎn)法影響變量,設(shè)置為虛擬變量,即以2007年為界將整個(gè)樣本期間劃分為兩個(gè)階段,2007年以后為新破產(chǎn)法實(shí)施階段,Law賦值為1,反之,賦值為0。FC表示財(cái)務(wù)困境變量,當(dāng)公司陷入財(cái)務(wù)困境時(shí),F(xiàn)C賦值為1,反之,賦值為0。

(3)控制變量。本文借鑒王彥超(2014)研究[14]的基礎(chǔ)上,設(shè)置了公司規(guī)模(Size)、成長(zhǎng)機(jī)會(huì)(Growth)、董事會(huì)結(jié)構(gòu)(Board和Dual)和管理層激勵(lì)(MHSR和MS)作為控制變量。同時(shí)為了控制年度和行業(yè)對(duì)研究結(jié)果的影響,還設(shè)置了行業(yè)和年度虛擬變量,具體變量定義見(jiàn)表1。

表1 各變量定義

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)與組間比較分析

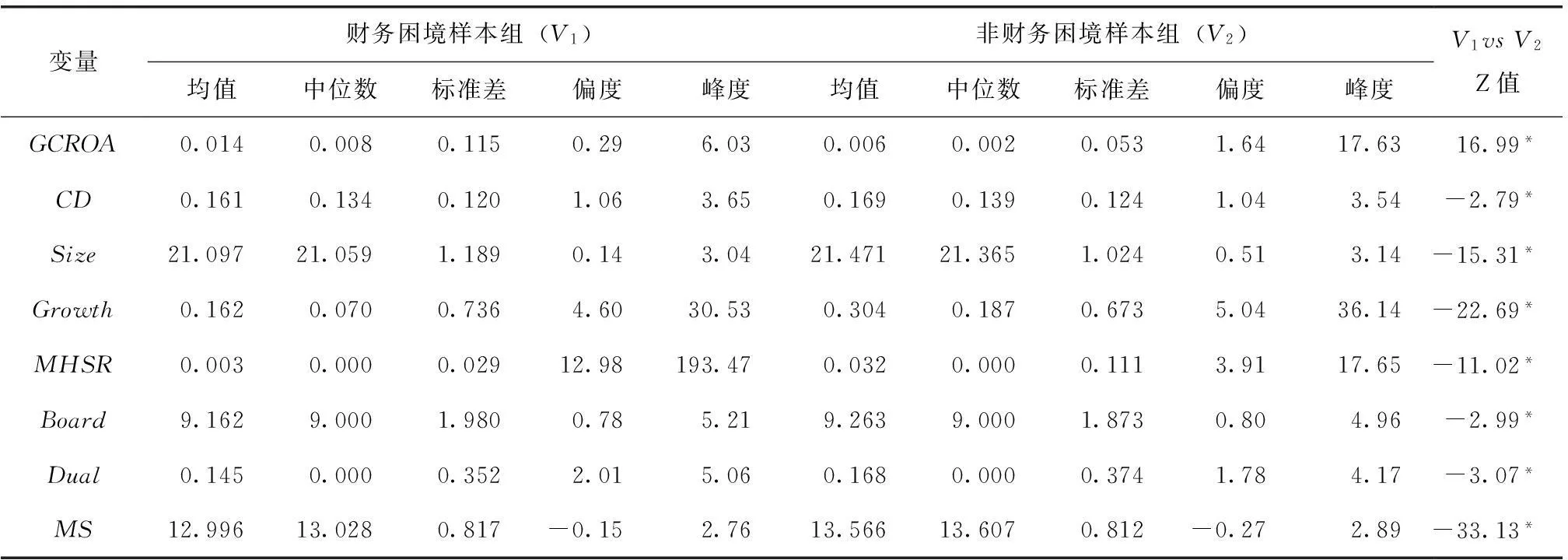

表2分別給出了本文樣本期間財(cái)務(wù)困境樣本組(V1)和非財(cái)務(wù)困境樣本組(V2)主要變量的描述性統(tǒng)計(jì)與組間比較的結(jié)果。可以發(fā)現(xiàn),無(wú)論是V1還是V2,其主營(yíng)業(yè)務(wù)資產(chǎn)收益率增長(zhǎng)量(GCROA)的均值和中位數(shù)均大于0,表明中國(guó)上市公司在樣本期間的業(yè)績(jī)變動(dòng)呈良好發(fā)展態(tài)勢(shì)。尤其是財(cái)務(wù)困境樣本組(V1)主營(yíng)業(yè)務(wù)資產(chǎn)收益增長(zhǎng)量(GCROA)的均值和中位數(shù)不僅均大于0,且顯著高于非財(cái)務(wù)困境樣本組(V2),表明當(dāng)公司陷入困境后至少有半數(shù)以上公司的業(yè)績(jī)得到了改善和提高,且提升的幅度顯著高于非財(cái)務(wù)困境公司,從而為證明公司陷入財(cái)務(wù)困境以后能夠發(fā)揮破產(chǎn)威脅效應(yīng)提供了初步證據(jù)。財(cái)務(wù)困境樣本組商業(yè)信用比率(CD)的均值和中位數(shù)顯著小于非財(cái)務(wù)困境樣本組,表明當(dāng)上市公司陷入財(cái)務(wù)困境以后,信譽(yù)質(zhì)量有所下降,難以較好地利用商業(yè)信用進(jìn)行融資。上市公司銷(xiāo)售收入增長(zhǎng)率(Growth)的均值和中位數(shù)均大于0,表明上市公司具有一定的成長(zhǎng)性。但是,通過(guò)組間比較分析來(lái)看,非財(cái)務(wù)困境樣本組收入增長(zhǎng)率顯著高于財(cái)務(wù)困境樣本組,表明財(cái)務(wù)困境上市公司的成長(zhǎng)性顯著低于非財(cái)務(wù)困境上市公司。與此同時(shí),財(cái)務(wù)困境樣本組公司規(guī)模(Size)的均值和中位數(shù)也顯著小于非財(cái)務(wù)困境樣本組的公司規(guī)模。另外,財(cái)務(wù)困境組的其他控制變量與非財(cái)務(wù)困境組進(jìn)行比較后,均表現(xiàn)出明顯的差異,這些變量的組間差異也從側(cè)面證明本文對(duì)財(cái)務(wù)困境與非財(cái)務(wù)困境樣本組的劃分較為合理。

表2 主要變量描述性統(tǒng)計(jì)與組間比較

注:基于表中變量的峰度和偏度可以看出,本文變量總體上難以滿(mǎn)足正態(tài)分布假設(shè),因此在V1vsV2比較時(shí),采用曼-惠特尼秩和檢驗(yàn),并用Z值表示顯著性;*表示1%的的顯著水平,雙尾檢驗(yàn)。

(二)回歸結(jié)果及分析

表3分別列示了采用分階段回歸、“單差分法”回歸和“雙差分法”回歸分析新破產(chǎn)法實(shí)施影響商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的回歸結(jié)果。首先,模型2a回歸結(jié)果中商業(yè)信用變量(CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)不相關(guān),表明在新破產(chǎn)法實(shí)施之前商業(yè)信用總體上難以發(fā)揮破產(chǎn)威脅效應(yīng)。模型2b回歸結(jié)果中商業(yè)信用變量(CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)顯著正相關(guān),表明在新破產(chǎn)法實(shí)施以后商業(yè)信用總體上能夠發(fā)揮破產(chǎn)威脅效應(yīng),從而初步證明本文研究假設(shè)的成立。其次,從模型3的回歸結(jié)果來(lái)看,商業(yè)信用變量(CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)不相關(guān),但是新破產(chǎn)法影響變量與商業(yè)信用變量的交乘項(xiàng)(Law×CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)卻顯著正相關(guān),表明與新破產(chǎn)法實(shí)施前相比,新破產(chǎn)法實(shí)施以后在一定程度上使商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng),從而為進(jìn)一步證明假設(shè)的成立提供證據(jù)。最后,從模型4的回歸結(jié)果來(lái)看,在采用“雙差分法”回歸控制了除“新破產(chǎn)法實(shí)施”外其他因素的共同影響后,單看商業(yè)信用變量(CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)不相關(guān),但是新破產(chǎn)法影響變量、財(cái)務(wù)困境變量與商業(yè)信用變量的交乘項(xiàng)(Law×FC×CD)與業(yè)績(jī)?cè)鲩L(zhǎng)量(GCROA)卻顯著正相關(guān),表明較之于新破產(chǎn)法實(shí)施前,新破產(chǎn)法實(shí)施后能夠使商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng),即能夠改善上市公司商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)的局面,從而驗(yàn)證了研究假設(shè)。

表3 實(shí)證檢驗(yàn)?zāi)P偷幕貧w結(jié)果

注:模型2a和模型2b分別表示分階段回歸模型2在新破產(chǎn)法實(shí)施前(2003—2007年)和實(shí)施后(2008—2013年)的回歸結(jié)果;模型2和模型3的回歸樣本為V1,模型4的回歸為全樣本;表中括號(hào)內(nèi)的數(shù)值是經(jīng)White異方差修正的穩(wěn)健標(biāo)準(zhǔn)誤而計(jì)算出來(lái)的t值;***、**、*分別表示1%、5%、10%的顯著水平,雙尾檢驗(yàn)。

(三)穩(wěn)健性檢驗(yàn)

為了使本文的實(shí)證檢驗(yàn)結(jié)果更加穩(wěn)健可靠,本文在劃分財(cái)務(wù)困境樣本組和非財(cái)務(wù)困境樣本組方面,還采用了國(guó)內(nèi)學(xué)者比較青睞的將上市公司被ST視為公司陷入財(cái)務(wù)困境的方法,以樣本公司是否被ST作為劃分財(cái)務(wù)困境的標(biāo)準(zhǔn),重新對(duì)模型2—模型4進(jìn)行回歸。穩(wěn)健性檢驗(yàn)結(jié)果仍然驗(yàn)證了本文假設(shè)的成立,從而表明本文的研究結(jié)論具有穩(wěn)健性(因篇幅所限,穩(wěn)健性結(jié)果未列出)。

四、研究結(jié)論與政策建議

本文通過(guò)構(gòu)建相關(guān)回歸模型,并采用分階段回歸、“單差分法”回歸和“雙差分法”回歸三種方法,實(shí)證檢驗(yàn)新破產(chǎn)法實(shí)施對(duì)商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng)的影響。研究發(fā)現(xiàn),新破產(chǎn)法實(shí)施以前,商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng),而新破產(chǎn)法實(shí)施以后商業(yè)信用能夠發(fā)揮破產(chǎn)威脅效應(yīng)。進(jìn)一步深入分析發(fā)現(xiàn),新破產(chǎn)法的實(shí)施能夠很好地改善商業(yè)信用難以發(fā)揮破產(chǎn)威脅效應(yīng)的局面,即有助于商業(yè)信用發(fā)揮破產(chǎn)威脅效應(yīng),起到正向積極的影響。

因此,要想更好地發(fā)揮商業(yè)信用的破產(chǎn)威脅效應(yīng),新破產(chǎn)法的良好實(shí)施起著至關(guān)重要的作用。其中,要想更好地實(shí)現(xiàn)新破產(chǎn)法的預(yù)期法律效果,需要建立一套具有較強(qiáng)可操作性的相關(guān)配套措施,如建立配套的破產(chǎn)保障基金、更好地識(shí)別破產(chǎn)責(zé)任和有效推行債權(quán)人自治等。唯有建立和完善與新破產(chǎn)法實(shí)施相關(guān)的配套措施,才能使新破產(chǎn)法的法律效率得以有效實(shí)施,進(jìn)而保證商業(yè)信用的破產(chǎn)威脅效應(yīng)得以更好地發(fā)揮。

[1]CULL R,XU L,ZHU T.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[2]石曉軍,張順明.商業(yè)信用、融資約束及效率影響[J].經(jīng)濟(jì)研究,2010(1):102-114.

[3]蔡吉甫.財(cái)務(wù)報(bào)告質(zhì)量與公司商業(yè)信用模式選擇研究[J].財(cái)經(jīng)論叢,2014(9):45-52.

[4]余明桂,潘紅波.金融發(fā)展、商業(yè)信用與產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)[J].管理世界,2010(8):117-129.

[5]饒品貴,姜國(guó)華.貨幣政策對(duì)銀行信貸與商業(yè)信用互動(dòng)關(guān)系影響研究[J].經(jīng)濟(jì)研究,2013(1):68-82.

[6]JOHNSTONE K M,LI C,RUPLEY K.Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[J].Contemporary Accounting Research,2011,28(1):331- 383.

[7]劉俊,郭平,曹向.制度環(huán)境、審計(jì)質(zhì)量與商業(yè)信用模式——基于我國(guó)上市公司的實(shí)證數(shù)據(jù)[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2015(1):60-68.

[8]SMITH J K.Trade credit and informational asymmetry[J].Journal of Finance,1987,42(4):863-872.

[9]CUNAT V.Trade credit: suppliers as debt collectors and insurance providers[J].Review of Financial Studies,2007,20(2):491-527.

[10]青木昌彥,錢(qián)穎一.轉(zhuǎn)軌經(jīng)濟(jì)中的公司治理結(jié)構(gòu):內(nèi)部人控制和銀行的作用[M].北京:中國(guó)經(jīng)濟(jì)出版社,1995.

[11]鄭國(guó)堅(jiān),林東杰,張飛達(dá).大股東財(cái)務(wù)困境、掏空與公司治理的有效性——來(lái)自大股東財(cái)務(wù)數(shù)據(jù)的證據(jù)[J].管理世界,2013(5):157-168.

[12]ALTMAN E I,ZHANG L,YEN J.Corporate financial distress diagnosis in China[Z].Working Paper,New York:New York University Salomon Center,2007.

[13]ALTMAN E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[14]王彥超.金融抑制與商業(yè)信用二次配置功能[J].經(jīng)濟(jì)研究,2014(6):86-99.

Impact of the New Bankruptcy Law on the Bankruptcy Threat Effect of Trade Credit

ZHOU Xuefeng

(Zhengzhou University of Aeronautical,Zhengzhou 450015,China)

This paper establishes a model for analyzing A-share listed companies of Shanghai and Shenzhen during the period of 2003—2013,and uses the phased regression,difference,difference in difference methods to analyze the implementation of the new bankruptcy law’s impact on the bankruptcy threat effect of trade credit.This study finds that trade credit could hardly give the effect of bankruptcy threat before the implementation of the new bankruptcy law.On the contrary,trade credit could give the effect of bankruptcy threat after the implementation of the new bankruptcy law.Namely,the implementation of the new bankruptcy law could improve the situation in which trade credit hardly gives the effect of bankruptcy threat.

new bankruptcy law;trade credit;the effect of bankruptcy threat;financial distress

宛恬伊)

10.13504/j.cnki.issn1008-2700.2016.03.013

2015-09-09

國(guó)家社會(huì)科學(xué)基金項(xiàng)目“貨幣政策傳導(dǎo)效應(yīng)中的社會(huì)資本作用機(jī)理研究”(14BGL037)

周雪峰(1982—),男,鄭州航空工業(yè)管理學(xué)院會(huì)計(jì)學(xué)院講師,管理學(xué)博士,研究方向?yàn)楣局卫怼?/p>

F830

A

1008-2700(2016)03-0103-07

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

環(huán)境保護(hù)與循環(huán)經(jīng)濟(jì)(2017年8期)2017-03-22 01:28:58

環(huán)境科技(2016年3期)2016-11-08 12:14:20