我國股票市場周日效應的實證分析

2016-05-14 10:09:35朱蘭天

智富時代 2016年8期

朱蘭天

【摘 要】“周日效應”是與有效市場假說相悖的一種異象,在股票市場上是普遍存在的,指股票市場在一周中的某一天的平均收益率比一周內其它任何一天的平均收益率高或者低,且在統計上有顯著性。大量的實證研究表明“周日效應”是絕大多數發達國家股票市場和某些新興國家股票市場普遍存在的一種異象。

這篇文章利用股票收益率作為樣本來進行研究,采用實證分析方法,分析工具為Eviews軟件,利用廣義條件異方差自回歸模型(GARCH)分析中國上海股票市場是否存在周日效應。通過分析,可認為中國股市存在一定程度的周日效應,這也說明了中國股市還不是有效率的。

【關鍵詞】股票;周日效應;GARCH模型

一、引言

近幾十年來,隨著全球經濟的發展,中國的股票市場也趨于完善,與國外的股票市場一樣,中國的股市也出現各種有悖于有效市場假說的經濟異象。其中股票收益率的周日效應是其中一個重要的異象。所謂的周日效應,是指股票收益率在一周中出現有規律的異常變化的現象。在以往的研究中發現,對于美國、英國、德國等歐美成熟股票市場,周日效應表現為負的周一效應和正的周五效應,且周五的收益率最高。而對于亞太地區的股票市場的研究,如對香港、臺灣、馬來西亞、菲律賓、澳大利亞、泰國等地區和國家的股票市場研究發現周日效應的結果有所不同,最低的收益率出現在周二。

本文希望從中國股市角度出發,利用上證指數研究中國股票市場有效性問題。這一討論意義在于,中國股市是一個新興的市場,其特殊性和獨立性很可能使得中國股市市場的周日效應與其他國家和地區不同。即使中國股票市場有著與其他國家和地區的股票市場相同的表現和行為,也能夠使我們更深入了解股票的周日效應。

二、我國股市周日效應的實證分析

(一)樣本選擇與數據來源

本文選用上證指數(上證指數的各項數據來自于大智慧軟件)為研究對象,樣本區間為2010年1月4日到2015年12月31日。本文將樣本按照牛市、熊市和震蕩期分為三組來進行分析。

(二)描述統計分析

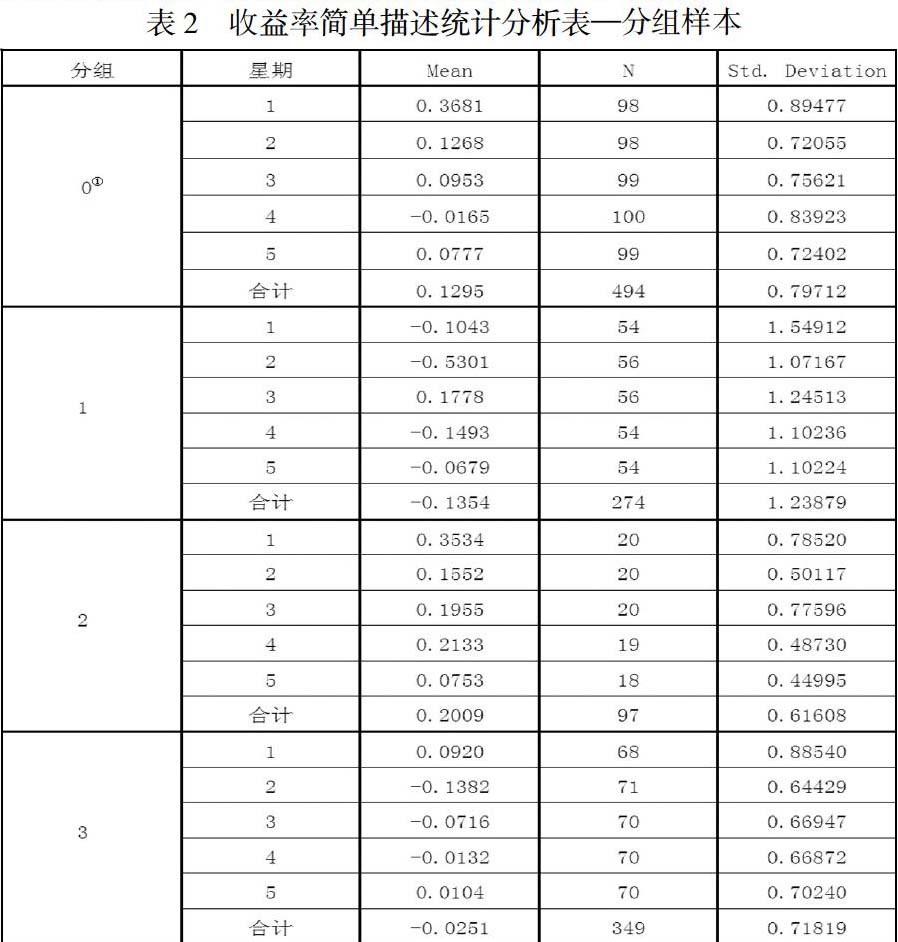

表1和表2報告了2010年1月4日到2015年12月31日上證指數周日效應的描述統計結果。表1是將整個數據樣本作為一個整體進行統計分析,表2是將數據樣本以牛市、熊市、震蕩期進行分組來進行統計分析。其中都包括各交易日收益率的均值以及標準差。

從表1的結果可以初步判斷上海股市可能存在周日效應。

從均值上看,周一為0.1824%,周二為-0.0978%,周三為0.0747%,周四為-0.0271%,周五為0.0254%。從標準差上看,周一為1.07859,周二為0.82024,周三為0.87334,周四為0.84107,周五為0.80117。均值中,周一的均值為正,且最高;周二周四的收益率均值均為負,這與以往對中國股市的分析想吻合;周五的收益率也為正,但并不是最高。方差上,周一的方差最大,這也說明了周一的風險最大,其他各交易日的風險從數值上相差不大。

從以上的分析結果來看,可以基本上得出我國上海股市存在周一的收益率最高,周二的收益率最低這種周日效應分布情況。

表2的結果要根據各時期不同的牛熊市情況來分別分析。

從結果可以看出:

在牛市時期,除了星期四的收益率均值為負數之外,其他各交易日的收益率的均值都為正數,周一的收益率同樣為最高的。相對而言,在牛市時期,各交易日的風險都相對較小。

在熊市時期,除了星期三,其他各交易日的收益率都為負數,且一周內各交易日的風險都比牛市要高出很多。同時,周二的收益率最低,周一的風險最大。

在震蕩時期,周一的收益率為正且最高,但周一的最高收益率并不如牛市那么顯著。同樣周二的收益率為負,且最低。

總結以上結果可以初步得出,在牛市時期,存在正的周一效應,周一的收益率最高,且周一的風險最大。在熊市時期,各交易日的收益率都不理想,其中周二的收益率最低,且各交易日的風險相對都較高,同樣,周一的風險最高。在震蕩期時期,周一的收益率最高,且周二的收益率最低,周一的風險最高。

(三)GARCH模型的估計

由簡單描述統計分析可知,我國上海的股票市場可能會存在周日效應。而且由前文的理論介紹可知,采用包含虛擬變量的GARCH模型研究股票的收益率將更為合適。所以對前文所搜集的相關數據利用Eviews軟件對公式2.4進行估計,結果如下。

表3、表4、表5分別報告了2010年1月4日到2015年12月31日這段樣本區間內,牛市、熊市以及震蕩期的分析結果。其中,C代表了周一的收益率,D1代表周二的收益率,D2代表周三的收益率,D3代表周四的收益率,D5代表周五的收益率。

表3表示的是牛市情況,在牛市時期可以發現,在α=0.05的情況下,周一的收益率顯著為正且最高,周四的收益率最低,可認為存在正的周一效應。杜賓檢驗可以看出,DW=1.998190,不存在自相關。

表4表示的是熊市的情況,在熊市時期,α=0.05的情況下可以發現,周一、周二、周四、周五的收益率為負,但只有周二的收益率是顯著的,周三的收益率為正,但并不顯著。所以可認為在熊市時期存在負的周二效應。杜賓檢驗可以看出,DW=2.021434,也不存在自相關。

表5為震蕩期,在震蕩期,α=0.05的情況下,周一的收益率為正,且顯著。周二、周三、周四的收益率都為負,其中可以發現,周二的收益率最低,周四的收益率并不顯著。周五的收益率為正,也不顯著。所以可認為存在正的周一效應和負的周二效應。杜賓檢驗可以看出,DW=1.962806,不存在自相關。

三、結論建議

通過以上的分析,可認為中國的股市存在一定程度的周日效應。這也說明了中國的股市還不是有效率的。

鑒于股民們的這種“追漲殺跌”的心態,我們有以下建議:首先,擁有良好的投資動機和心態是股票投資的首要前提;其次,股市大門永遠敞開,如果你沒有準備好或者對自身的投資心理特質不了解,請不要盲目入市;再次,對已經投身股市的廣大散戶來說,既要冷靜、謹慎地面對牛市,又要充滿信心、樂觀地戰勝熊市。此外,建議廣大散戶,在決定投資之前不妨為自己做一次全面的個性化投資特質評估,從而有針對性地選擇適合自己的投資方式和交易策略。

同時對于股票市場,也有如下幾點建議。

首先,股市應提高信息披露的程度。

其次,股市的無效率也與股市上存在的刻意操縱者有關。

最后,一個成熟的證券市場,應該是以基金投資者為主導地位的市場,但中國的股市卻以散戶為主要的投資者。因此應規范發展投資機構。

【參考文獻】

[1]Journal of Multinational Financial Management, 2011(11).

[2]楊朝軍, 邢靖. 上海證券市場 CAPM 實證檢驗[J]. 上海交通大學學報, 1998(3).

[3]張雪,徐文強.滬市周內效應的實證檢驗[J].時代經貿,2010(23).