掛鉤型理財產(chǎn)品的發(fā)展趨勢

2016-05-14 13:09:47楊小玄劉立新

銀行家 2016年7期

楊小玄 劉立新

掛鉤型理財產(chǎn)品,是商業(yè)銀行向投資者發(fā)行的一種特殊的理財產(chǎn)品,該產(chǎn)品的收益與一些指標(biāo)相掛購,產(chǎn)品收益由理財期內(nèi)掛鉤標(biāo)的資產(chǎn)收益率決定。近年來,掛鉤型理財產(chǎn)品發(fā)展迅猛,僅2016年上半年就有722款掛鉤型理財產(chǎn)品發(fā)行。掛鉤型理財產(chǎn)品的發(fā)行主體也逐漸由外資銀行向股份制商業(yè)銀行過渡。與固定收益類產(chǎn)品不同,掛鉤型理財產(chǎn)品的收益率為一個“區(qū)間”,最終的到期收益率與掛鉤標(biāo)的走勢密切相關(guān)。掛鉤型理財產(chǎn)品投資范圍廣、設(shè)計形式多樣,迎合了客戶的多樣化投資需求,并且通過掛鉤股票、外匯、黃金等標(biāo)的資產(chǎn),讓投資者可以自己預(yù)判標(biāo)的資產(chǎn)的方向,顯著提高了投資的收益預(yù)期和風(fēng)險程度。

但是應(yīng)注意到,掛鉤型理財產(chǎn)品的設(shè)計較為復(fù)雜,掛鉤的指標(biāo)更是五花八門。盡管許多產(chǎn)品為保本型設(shè)計,但其風(fēng)險依然較高。本文對掛鉤型理財產(chǎn)品的發(fā)展現(xiàn)狀、結(jié)構(gòu)問題進(jìn)行深入分析,并進(jìn)一步提出完善掛鉤型理財產(chǎn)品市場發(fā)展的政策建議。

我國掛鉤型理財產(chǎn)品發(fā)展趨勢

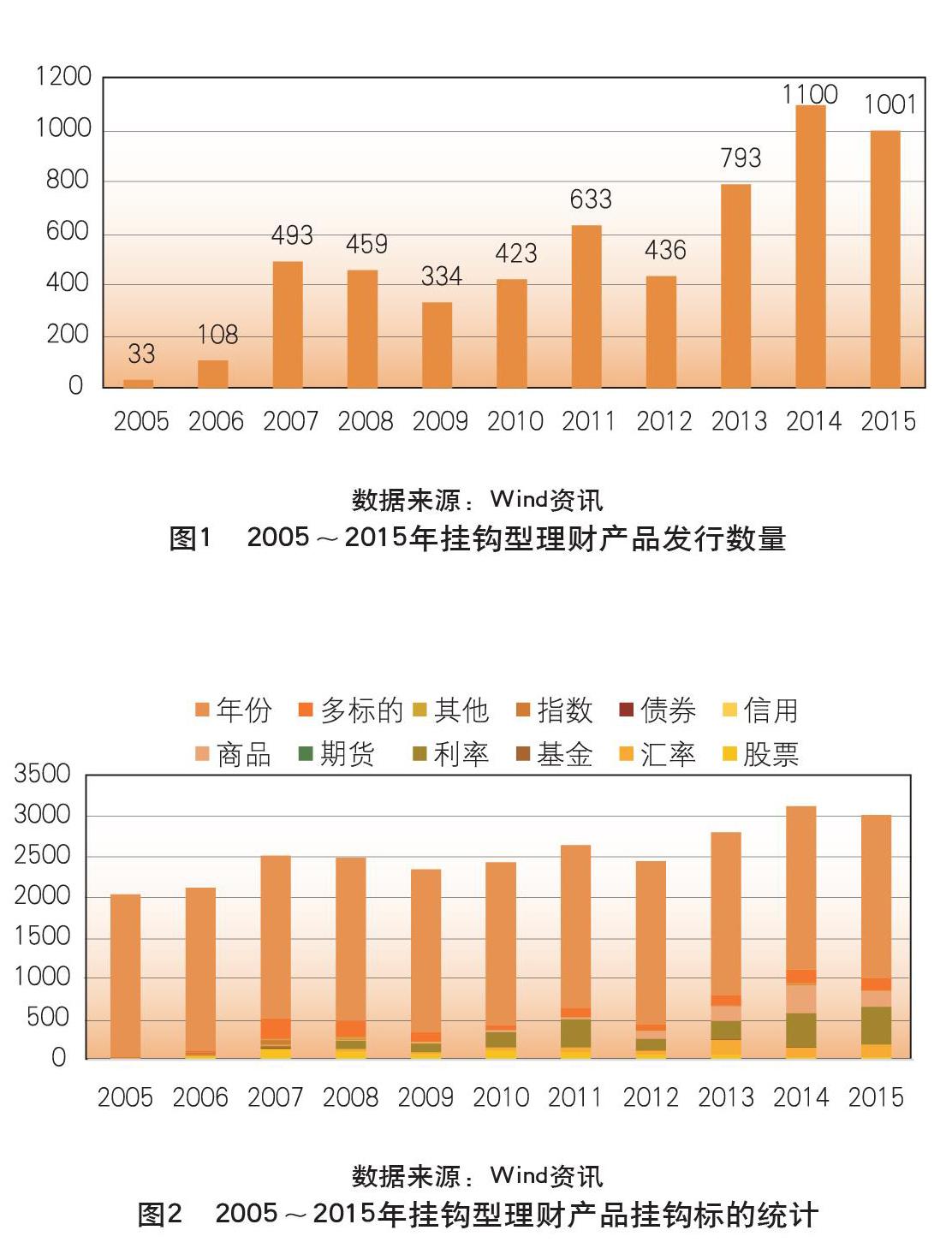

總體規(guī)模

掛鉤型理財產(chǎn)品在國外有30年左右的發(fā)展歷史,但在我國出現(xiàn)較晚。2004年起,各家金融機(jī)構(gòu)開始陸續(xù)推出掛鉤型理財產(chǎn)品,隨后,掛鉤型理財產(chǎn)品快速發(fā)展。圖1展示了2005年至2015年我國商業(yè)銀行掛鉤型理財產(chǎn)品的發(fā)行數(shù)量。可以看出,我國掛鉤型理財產(chǎn)品規(guī)模整體呈現(xiàn)上升趨勢,2014年起突破1000關(guān)口。但在2009年、2012年和2015年有小幅回落。

掛鉤標(biāo)的

掛鉤型理財產(chǎn)品的掛鉤標(biāo)的不僅是利率、匯率、股票、基金,還可以是商品價格,甚至天氣指標(biāo)。不少產(chǎn)品的掛鉤標(biāo)的并非單一的,而是與一批指標(biāo)的組合相掛鉤,受到組合中每一單個資產(chǎn)收益的影響。

圖2統(tǒng)計了2005~2015年掛鉤型理財產(chǎn)品的掛鉤標(biāo)的。可以看出,早期掛鉤型理財產(chǎn)品掛鉤標(biāo)的種類主要集中于股票和匯率。隨著市場不斷發(fā)展,掛鉤標(biāo)的也不斷多元化,尤其是商品、利率、債券等比重不斷上升,組合掛鉤產(chǎn)品也占據(jù)越來越重要的地位。2015年發(fā)行的1001款掛鉤型理財產(chǎn)品中,利率掛鉤有463款,占比46.25%;商品掛鉤有196款,占比19.58%;匯率掛鉤有156款,占比15.58%;組合掛鉤有151款,占比15.08%;股票34款,占比3.40%。

投資幣種

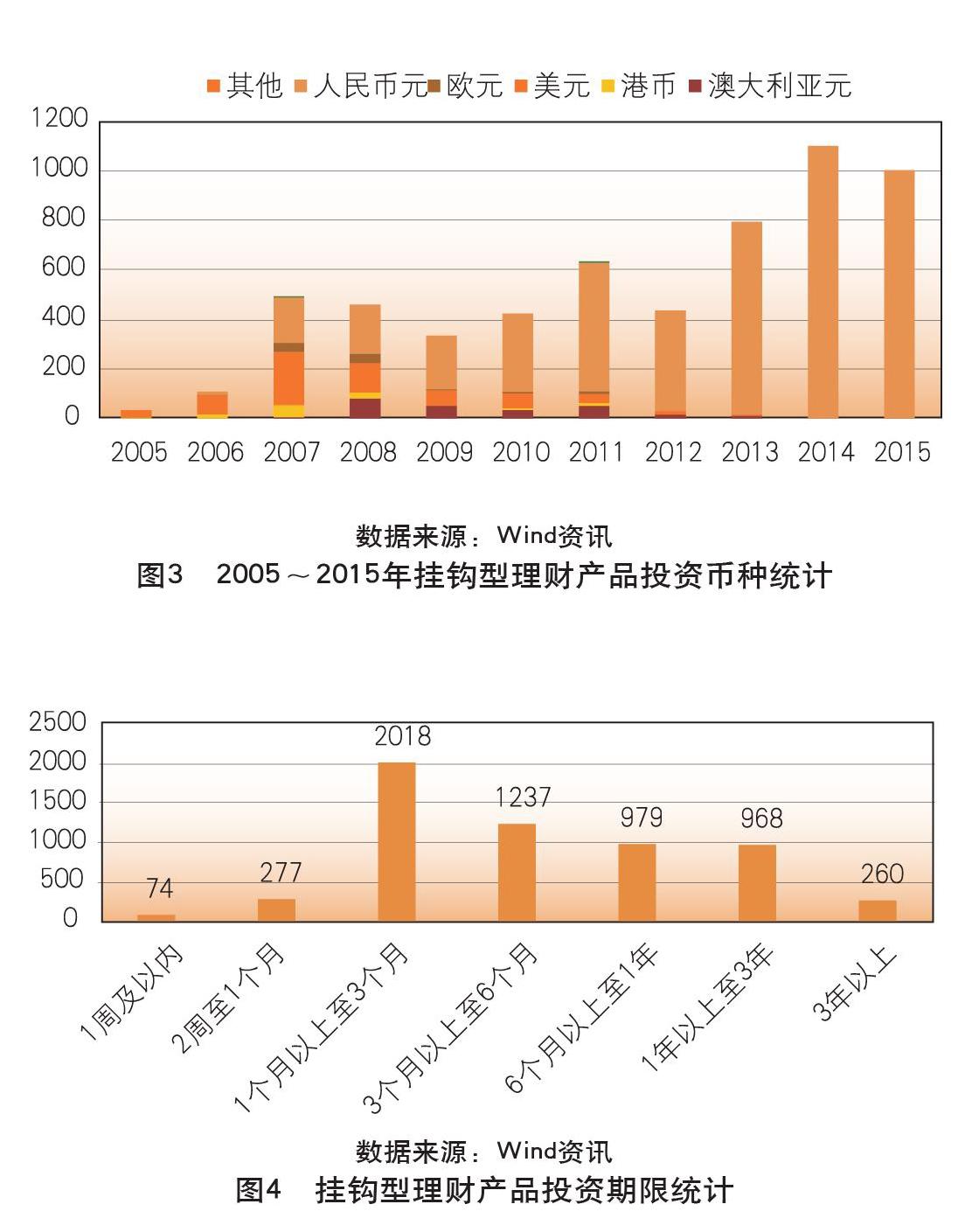

按照投資幣種不同,掛鉤型理財產(chǎn)品分為人民幣產(chǎn)品和外幣產(chǎn)品。在掛鉤型理財產(chǎn)品的發(fā)展初期,商業(yè)銀行只是用理財資金購買國外銀行發(fā)行的掛鉤產(chǎn)品,投資者只能以外幣購買,早期的投資幣種以美元和港幣為主。后來我國的商業(yè)銀行逐漸推出了自創(chuàng)的掛鉤產(chǎn)品,投資者可直接以人民幣購買。2015年,人民幣產(chǎn)品在所有掛鉤型理財產(chǎn)品中占比達(dá)到了99.9%,已成為絕對的主要投資幣種。

投資期限

圖4統(tǒng)計了2005年至2015年所有掛鉤型理財產(chǎn)品的投資期限,從中可以看出,1個月以上至3個月的掛鉤型理財產(chǎn)品占比最多,達(dá)到34.72%,其次是3個月以上至6個月,占比21.28%。大部分產(chǎn)品的投資期限集中于1個月至6個月,長于3年的長期產(chǎn)品推出很少,這主要是由于掛鉤型產(chǎn)品自身的特性決定的,期限越長,掛鉤標(biāo)的資產(chǎn)收益率的分布就越廣泛,尾部風(fēng)險越大,為了降低風(fēng)險,掛鉤型理財產(chǎn)品一般不會過長。

投資收益

實(shí)際收益率是衡量掛鉤型理財產(chǎn)品優(yōu)劣的重要標(biāo)準(zhǔn),然而近年來,與預(yù)期高收益率形成鮮明對比的是其實(shí)際收益率不斷下行。圖5統(tǒng)計了2005年至2015年以來的掛鉤型理財產(chǎn)品的實(shí)際年化收益率。由于數(shù)據(jù)可得性問題,我們僅獲得1923只掛鉤型理財產(chǎn)品的實(shí)際收益率數(shù)據(jù),這些產(chǎn)品平均實(shí)際收益率為4.05%,并沒有表現(xiàn)出與其風(fēng)險水平相符合的回報。考慮到幸存者偏差(survival bias),實(shí)際平均收益率可能更小。在所有可得數(shù)據(jù)中,4%~5%為出現(xiàn)最多的收益率,占比26.99%;其次為5%~6%,占比17.78%;再次為3%~4%,占比14.66%。大于8%的高收益很少,與之相對的是一部分產(chǎn)品出現(xiàn)零收益甚至負(fù)收益。

掛鉤型理財產(chǎn)品結(jié)構(gòu)分析

以某銀行在2013年發(fā)行的“焦點(diǎn)聯(lián)動系列之股票指數(shù)表現(xiàn)聯(lián)動”(滬深300期末看漲連續(xù)型帶觸碰條款)保本型產(chǎn)品為例,這是一款典型的多個期權(quán)構(gòu)成的指數(shù)掛鉤型理財產(chǎn)品,認(rèn)購起點(diǎn)為5萬元,其最高年化收益率可達(dá)29.99%,在宣傳時就吸引了大量投資者的關(guān)注。該款產(chǎn)品的期限為182天,收益結(jié)構(gòu)如下:以2013年9月30日的滬深300指數(shù)收盤價為基礎(chǔ),障礙價格為期初價格的115%,在182天后,即2014年3月27日,(1)若股票指數(shù)價格在觀察期內(nèi)曾經(jīng)達(dá)到障礙價格,則理財收益率為4.00%(年化),(2)若股票指數(shù)價格在觀察期內(nèi)未曾達(dá)到障礙價格,則到期理財收益率為:理財收益率(實(shí)際)= 系數(shù)×min(15%,max(0,(“滬深300”期末價格 / “滬深300”期初價格)×100% -1))。

收益結(jié)構(gòu)看起來復(fù)雜,但是若將其結(jié)構(gòu)分解,可以將其視為債券和期權(quán)組合的結(jié)構(gòu)化產(chǎn)品。以認(rèn)購起點(diǎn)5萬元投資額為例,期限為半年,其期末收益分為以下兩部分。

1.有債券性質(zhì)的固定支付部分,為本金5萬元。

2.奇異期權(quán)部分,可被視為歐式看漲障礙期權(quán)和二元期權(quán)的結(jié)合。障礙期權(quán)的標(biāo)的資產(chǎn)為滬深300指數(shù),敲出條件滿足后,收益為0,該期權(quán)執(zhí)行價為當(dāng)前價格,敲出價格為當(dāng)前價格的1.15倍。二元期權(quán)考察基礎(chǔ)資產(chǎn)的期末價格是否達(dá)到某一水平,若為價內(nèi)則支付一筆固定收入。在期限為半年,本金為5萬元的條件下,這比固定收入為50000×4%×182/365=997.26元。

初步考察該理財產(chǎn)品的收益情況。從產(chǎn)品的結(jié)構(gòu)和“保本型”產(chǎn)品的定義中都可不難發(fā)現(xiàn),在最差情況下,投資者也可以收回投資本金,但是這并不代表投資者沒有任何損失,投資者會損失投資于其他渠道獲得收益的機(jī)會成本,這里以投資于無風(fēng)險資產(chǎn)的收益來衡量投資者損失的資金時間價值。該理財產(chǎn)品的設(shè)計是否公平,需要以資產(chǎn)定價的視角來解決。

我們分別使用了三種期權(quán)定價方法:二叉樹模型、有限差分算法和Heston隨機(jī)波動率模型。計算了該理財產(chǎn)品的合理價值。

如表1所示,總價值指奇異期權(quán)價值與債券部分價值之和,即整個理財產(chǎn)品的公平價值;折價比率為公平價值與投資者實(shí)際付出的價值的比率。在公平的前提下,折價比率應(yīng)為100%。

定價結(jié)果顯示,折價水平均低于100%,說明該理財產(chǎn)品合約對投資者略微不利。以上定價基于投資者為風(fēng)險中性的假設(shè),在現(xiàn)實(shí)中,大多數(shù)投資者都為風(fēng)險厭惡投資者,投資者必要的收益率中還需要加入風(fēng)險溢價部分,這種情況下,定價結(jié)果可能更為不利于投資者。

完善和發(fā)展掛鉤型理財產(chǎn)品市場的政策建議

掛鉤型理財產(chǎn)品的發(fā)展進(jìn)一步滿足了投資者的風(fēng)險收益需求,對資金配置起到了一定的作用。但注意到,我國的掛鉤型理財產(chǎn)品和發(fā)達(dá)國家成熟市場相比,在產(chǎn)品的設(shè)計和風(fēng)控等方面還存在著一定的問題。基于以上分析,對完善和發(fā)展掛鉤型理財產(chǎn)品市場提出如下建議。

第一,提高掛鉤型理財產(chǎn)品設(shè)計的創(chuàng)新性。與國外成熟市場相比,無論是掛鉤標(biāo)的,還是收益條款收益,國內(nèi)產(chǎn)品的種類都過于單一,容易受到宏觀經(jīng)濟(jì)波動的沖擊而導(dǎo)致系統(tǒng)性風(fēng)險。另外,也可以從產(chǎn)品的期限、掛鉤方式、收益條款的設(shè)計等方面入手,不斷開發(fā)新的掛鉤型理財產(chǎn)品,滿足不同投資者的偏好,加快國內(nèi)掛鉤型理財產(chǎn)品市場的發(fā)展。

第二,提高結(jié)構(gòu)化理財產(chǎn)品的定價效率,掛鉤指標(biāo)對應(yīng)的收益應(yīng)當(dāng)公平合理。目前的掛鉤型理財產(chǎn)品市場上,部分產(chǎn)品的掛鉤方式艱澀難懂,產(chǎn)品說明書中充斥大量專業(yè)術(shù)語,非專業(yè)投資者極易產(chǎn)生誤解。并且,相對于常見的市場風(fēng)險信用風(fēng)險和流動性風(fēng)險,模型風(fēng)險容易被忽視。而只有公平合理的定價才能促進(jìn)掛鉤型理財產(chǎn)品市場健康、長久地發(fā)展。這就需要金融機(jī)構(gòu)加快培養(yǎng)和引進(jìn)專業(yè)人才,以適應(yīng)未來商業(yè)銀行理財產(chǎn)品的設(shè)計和定價需要。

第三,提高監(jiān)管力度,例如加強(qiáng)復(fù)雜理財產(chǎn)品的信息披露力度、對復(fù)雜理財產(chǎn)品市場設(shè)置準(zhǔn)入規(guī)則。對于掛鉤型理財產(chǎn)品來說,其結(jié)構(gòu)常常是多個衍生產(chǎn)品的組合,購買理財產(chǎn)品的大多數(shù)并非專業(yè)投資者,對衍生品的交易與定價并不熟悉,銀行作為賣方,掌握著產(chǎn)品設(shè)計的主動權(quán),對理財產(chǎn)品進(jìn)行宣傳時,會出現(xiàn) “避重就輕”,更多地向投資者展示出現(xiàn)較好情況下的投資收益,受到行為金融學(xué)中“錨定效應(yīng)”、“過度自信”等現(xiàn)象的影響,普通投資者難以對各種情形的發(fā)生概率進(jìn)行合理的預(yù)判,從而高估所買入的理財產(chǎn)品的實(shí)際價值。監(jiān)管部門要防范機(jī)構(gòu)等專業(yè)投資者利用信息不對稱的優(yōu)勢,對非專業(yè)投資者進(jìn)行誤導(dǎo)性宣傳,通過監(jiān)管規(guī)則的設(shè)置保護(hù)非專業(yè)投資者的利益。

第四,加強(qiáng)投資者教育。商業(yè)銀行要對客戶普及理財政策法規(guī),揭示理財風(fēng)險,幫助投資者樹立科學(xué)的理財觀。培養(yǎng)投資者對掛鉤型理財產(chǎn)品合約風(fēng)險的重視,更多地掌握金融產(chǎn)品定價相關(guān)知識,購買產(chǎn)品前充分了解產(chǎn)品結(jié)構(gòu)設(shè)計、收益設(shè)計條款等,慎重進(jìn)行投資決策,維護(hù)市場穩(wěn)定。

(作者單位:對外經(jīng)濟(jì)貿(mào)易大學(xué))

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14