欠發達地區貸款利率水平與企業融資關系問題研究

2016-05-14 13:37:41駱倫良覃斐亮羅永宣

銀行家 2016年7期

駱倫良 覃斐亮 羅永宣

20世紀90年代以來,我國按照“先放開貨幣市場利率和債券市場利率,再逐步推進存貸款利率市場化”的思路進行利率市場化改革。隨著大額存單的正式發行和存款保險制度的推出,至2015年8月我國已完全放開了金融機構貸款利率管制以及一年期以上存款利率浮動區間,利率市場化改革接近完成。在此背景下,銀行貸款利率由政府單邊定價向市場供求狀況決定的轉變,有助于實現資金流向和配置的優化,緩解企業的融資約束。

但從實際資金供求狀況看,即便利率市場化改革不斷深化,我國企業特別是中小企業仍然面臨融資難的瓶頸。尤其是在經濟欠發達地區中,利率管制的放開并未能夠使企業充分發揮資金需求主體的議價作用,一些企業成為貸款利率上浮的被動接受方,限制了企業的融資活動。云南、貴州和廣西作為西南的后發展省份,經濟金融發展水平相對落后,企業融資主要依賴銀行信貸途徑,更容易受到銀行貸款利率波動的影響。因此本文以滇黔桂三省為分析對象,通過對比國內經濟欠發達地區和發達地區的企業融資情況及銀行貸款利率的變動趨勢,從銀行貸款投放和企業獲得貸款的角度,探索欠發達地區銀行貸款利率浮動與企業融資關系,分析利率變動對企業融資的影響程度,并在此基礎上從完善貨幣政策調控機制和加強財政政策扶持力度等方面就降低欠發達地區企業融資成本,緩解企業融資難問題提出建議。

滇黔桂欠發達地區企業融資狀況

企業融資規模基數小但增速快

2001年~2014年期間,滇黔桂三省地區企業融資規模總體上保持了較快增長的趨勢,其中廣西企業融資規模年均增速31.89%,為三省中最高,云南和貴州企業融資規模年均增速分別為31.34%和29.35%。相比之下,蘇浙滬粵等部分發達地區的企業融資規模平均增速為23.7%,比滇黔桂三省平均增速低6.2個百分點,其中廣東企業融資規模年均增長28%,上海企業融資規模年均增速21.84%,為四省(市)地區最低。雖然欠發達地區企業融資規模增速較快,但是由于增長基數小,因而在絕對量上與發達地區仍有較大差距。2014年滇黔桂三省企業融資平均總量為3259.06億元,僅相當于蘇浙滬粵四省(市)企業融資平均總量的41%,其中廣西2014年企業融資量為3109.2億元,是廣東企業融資量的23.6%,上海的40.1%,浙江的38.87%。

貸款占融資比重趨于下降

從融資結構看,滇黔桂欠發達地區的企業貸款占融資比重均出現下降的趨勢,而債券和股票等直接融資比重逐步上升,其中債券融資增長較為明顯。以廣西為例,2009年以前企業貸款融資平均比重在95%以上,此后貸款占融資比重逐步下降,至2014年廣西企業貸款占融資比重為78.6%,比2009年下降了20.4個百分點,而債券融資比重從2009年以前的不足5%上升至2014年的15.3%。另一方面,發達地區的企業貸款融資比重也趨于下降,但貸款融資比重的變化與欠發達地區相比存在較大差異。例如2006~2008年期間上海企業貸款融資比重的變化具有明顯的V型特征。2006年國內股票市場進入牛市行情,至2007年10月31日上證指數達到6124點的歷史最高位,因此受證券市場繁榮的影響,2007年上海企業股票融資比重達到23.7%,而貸款融資比重則降至65.8%。相比之下,滇黔桂等欠發達地區由于經濟發展水平較低,企業經營實力普遍不足,在我國股票發行核準制的環境下,欠發達地區企業進行股權融資的難度較大,所以股票融資的比重始終處于較低水平。

欠發達地區銀行貸款利率變化特點

從滇黔桂三省的企業融資情況看,雖然在規模上不及蘇浙滬粵等發達地區,但其增速普遍高于發達地區,表明欠發達地區的企業融資需求具有較大的增長潛力。與此同時,欠發達地區企業貸款占融資比重盡管有下降趨勢,但地方金融市場發展水平的限制卻使得銀行業金融機構仍是企業融資的主要資金供給方,因而銀行貸款利率的浮動狀況與發達地區相比也有一定差異。

高浮動利率貸款比重較大

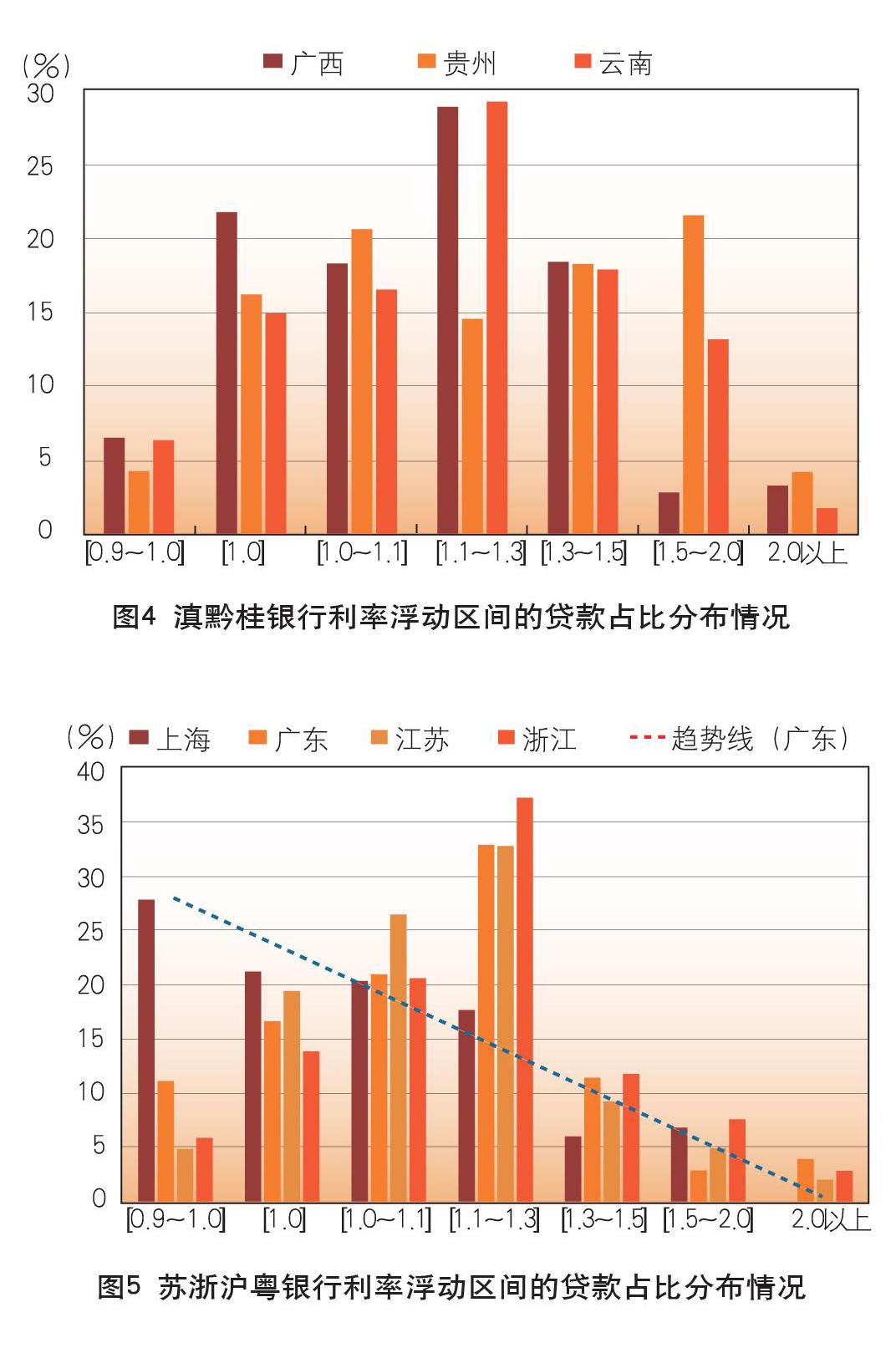

從銀行貸款利率各浮動區間的貸款占比情況看,發達地區利率上浮低的貸款比重較大。以2014年為例,廣西和云南省利率上浮30%以內的貸款占比分別為28.9%和29.1%,而同期廣東、江蘇和浙江占比均在30%以上,其中浙江省利占比則超過35%。另一方面,欠發達地區利率上浮30%以上的銀行貸款占比要高于發達地區。2014年滇黔桂三省利率上浮30%以上的銀行貸款平均占比為33.8%,其中貴州的比例最高,達到44.2%。相比之下,同期蘇浙粵三省利率上浮30%以上的銀行貸款平均占比為18.9%,其中江蘇省的比例僅有16.2%。此外,上海市各浮動區間利率的貸款占比分布情況較為特別,其銀行貸款利率的浮動大小與相應貸款額占比存在明顯的反向關系。2014年上海利率下浮10%以內的銀行貸款占全部貸款的27.8%,在各浮動區間利率的貸款占比中最高;而利率上浮30%以上的銀行貸款占比僅為12.8%。

貸款利率上浮30%~50%的銀行貸款占比提升較快

從趨勢上看,滇黔桂三省貸款利率上浮30%~50%的銀行貸款占比提升較快,其他利率浮動區間銀行貸款比例的變化趨勢與蘇浙滬粵四省(市)基本一致。截至2014年12月,滇黔桂三省貸款利率上浮30%~50%的銀行貸款占全部貸款的平均比例為18.2%,比2011年初提高10.7個百分點,其中貴州的提升幅度最高,從2011年1月的6.1%提高至18.3%;廣西2014年12月末占比為18.4%,比2011年初提高了10.5個百分點。與之相比,同期蘇浙滬粵貸款利率上浮30%~50%的貸款占比為9.6%,比2011年初僅提高4.7個百分點,其中浙江2014年末占比為11.8%,比2011年初上升1.4個百分點;廣東占比由2011年1月的1.2%升至2014年12月的10.5%。

貸款利率浮動與企業融資關系分析

根據對滇黔桂三省企業融資情況及銀行貸款利率浮動情況的分析,欠發達地區企業融資需求增長較快,雖然企業貸款融資的比重有所下降,但銀行貸款仍是主要的融資渠道。而從銀行貸款利率的浮動情況看,滇黔桂三省在基準利率基礎上上浮30%以上的銀行貸款占比要高于蘇浙滬粵等發達地區,其中貸款利率浮動區間在(30%~50%)的銀行貸款占比增長較快,顯示欠發達地區存在銀行利率上浮較大。本文以廣西為實證分析對象,通過建立回歸方程模型,研究欠發達地區貸款利率浮動與企業融資關系,以及利率變動對企業融資的影響。

總體變化關系。根據對廣西非金融企業及機關團體貸款增速與各浮動區間利率貸款占比的回歸分析結果顯示,執行基準利率、基準利率上浮0.3~0.5倍和基準利率上浮1倍的人民幣貸款占比對企業貸款的增速具有明顯影響,即企業貸款需求的增長主要受基準利率、1.3~1.5倍和2倍以上基準利率這三個檔次利率水平的影響。利率下浮影響較小被剔除,主是受符合利率下浮條件的企業過少影響甚微,銀行考慮貸款風險、收益、富余資金不多等因素影響所致。

長期變化關系。從長期看,企業總體貸款增速與利率浮動水平存在一定程度的反向關系。其中當執行基準利率的人民幣貸款占比每提高1%,企業的人民幣貸款增速相應提高1.79%;執行1.3~1.5倍基準利率的人民幣貸款占比每提高1%,企業人民幣貸款增速相應提高1.03%;而當執行2倍以上基準利率的人民幣貸款占比每提高1%,企業貸款增速則相應下降1.23%。

短期變化關系。從短期看,當執行1.3~1.5倍基準利率的人民幣貸款占比每提高1%,企業人民幣貸款增速相應提高1.24%;執行2倍以上基準利率的人民幣貸款占比每提高1%,企業貸款增速則相應下降1.38%;執行基準利率的人民幣貸款占比每提高1%,企業人民幣貸款增速相應提高0.69%。短期內執行基準利率1.3~1.5倍和2倍以上的人民幣貸款占比對企業貸款需求增長影響更為明顯,表明企業對于貸款利率浮動的承受上限大概在基準利率的1.3~1.5倍之間,若利率上浮達到1倍以上則明顯超過了多數企業的承受范圍,導致企業的總體貸款增速下滑。

基準利率對企業貸款需求增長的影響較小。執行基準利率的人民幣貸款占比變化對企業貸款需求增長的影響較小,主要原因在于欠發達地區富余資金遠不及發達地區,以及符合基準利率貸款條件的企業過少。截至2014年12月,滇黔桂三省人民幣存款余額合計57707.81億元,僅為同期蘇滬粵三地人民幣存款余額的20.23%。其中廣西2014年末的人民幣存款余額為20079億元,僅是同期上海人民幣存款余額的28.87%,江蘇的21.42%,廣東的16.46%。在企業融資需求增長較快的情況下,欠發達地區存款資源的缺乏,直接限制了銀行貸款資金供給的增加。從存貸比情況看,2014年末廣西金融機構存貸比高達79.17%,而同期廣東及上海的金融機構存貸比分別為63.86%和64.85%。在欠發達地區資金市場處于供求關系偏緊的狀態下,銀行貸款利率整體趨于上浮,執行基準利率貸款的比重縮小,因此難以對企業貸款的總體增速產生有效影響。

以上實證分析表明,由于欠發達地區流動性不足、符合優惠利率貸款條件的企業不多,多數企業只能被動接收銀行貸款利率上浮,從而增加企業的融資成本,若利率上浮超過企業融資成本的承受上限,將抑制企業貸款增長。因此,應改善欠發達地區的流動性環境,實現地方金融市場的供求平衡,降低銀行貸款利率的整體上浮水平,最終促進企業融資需求的增長。

降低欠發達地區企業貸款成本的建議

對欠發達地區采取定向調控流動性

存款準備金率是限制銀行貸款數量的重要工具,因此存款準備金的調控能夠對銀行信貸資金的供給產生較大影響。目前我國中央銀行主要通過對金融機構進行定向降準的方式進行定向調控,調控措施雖然體現了機構差別,但區域差別較小,難以有效緩解欠發達地區流動性不足的情況。因此我國的貨幣政策調控應當根據不同地區的經濟金融發展狀況加大對欠發達地區金融機構的定向調控力度,通過對區域內金融機構定向降準和降低再貼現率等多種調控工具結合,增加欠發達地區金融機構的信貸資金供給,引導銀行貸款利率水平下降,促進企業融資成本的降低。

加強貸款融資利率監測和窗口指導

人民銀行部門應當加強對轄區金融機構的利率監測,及時準確的掌握地方資金市場的供求情況,充分利用人民銀行在轄區經濟金融監測分析以及征信管理方面的信息資源優勢,通過聯席會議向商業銀行通報和分析轄區經濟金融形勢,并根據經濟金融發展需求和風險以及地方企業總體的信用狀況對銀行貸款利率的浮動管理提出相應建議,從而避免商業銀行因信息不對稱而過度上浮貸款利率,將貸款利率水平引導至合理區間,降低企業貸款成本,從而提高企業資金需求的滿足率。

繼續深化金融體系改革,促拓寬企業融資渠道

在貨幣政策定向寬松的同時,在地方上仍需推進多項改革,從而對改善企業融資現狀形成長效機制。一是要取消部分金融行業的制度紅利,加快民營銀行、互聯網銀行進入銀行業,加快小額貸款公司、村鎮銀行等中小金融機構的培育和發展,增加信貸供給總量,建立競爭有序、運行穩定、供給充裕的小微企業信貸服務體系。二是優化金融機構監管指標,提高銀行貸款投放能力,加強重視銀行資本充足率、動態撥備率、杠桿率和流動性比率等指標的監管,取消信貸額度和存貸比指標的監管,提高金融機構的審慎經營管理能力。

加強對中小企業融資的財政支持力度

一是增加對欠發達地區專項補貼資金的財政轉移支付,擴大地方財政專項貼息資金的預算支出,從而提高地方財政的貼息杠桿水平,引導金融機構增加對中小企業融資的資金支出,降低企業融資費用支出;二是加強銀企合作,將銀行、擔保機構推薦的企業納入專項擔保資金范疇,擴大財政資金扶持中小企業的覆蓋面,并增加對擔保機構的政策支持,對其承擔的風險予以一定補助;三是完善稅收調控機制,鼓勵銀行與中小企業開展融資業務,對中小企業的貸款利息收入進行稅收減免,彌補對中小企業融資的高管理成本,以調動銀行支持中小企業融資的積極性。

(作者單位:中國人民銀行河池市中心支行)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10