有社保,還買什么保險?

2016-05-14 04:12:17吳佳

商周刊 2016年6期

吳佳

編者按:

無論70后、80后、90后還是OO后,都有一個共同的朋友——小明。他總是忘記帶東西,讓我們求他回家的時間;他總是做錯了題目,讓我們幫他改正。他還喜歡騎自行車和走路的小朋友比賽,讓我們算多久他倆才能碰面。

打小數學就不好的小明步入社會很著急,每月的固定收入如何通過合適的理財規劃,盡快轉變成個人的固定資產,恰恰是自己最缺乏的“財商”。儲蓄、基金、股票、國債……哪一種理財產品最適合自己的現狀?

《商周刊》將每期邀請各大金融機構的專業理財顧問,幫助置身于各種問題的小明學會使用、管理好理財產品,實現積累財富、駕馭財富的目的。

在所有理財產品中,小明覺得最沒有必要的就是買保險。單位已經給買了社保,我再買商業保險有什么意義?

小明的叔叔去年骨折住院,治療費用、醫藥費加住院費花了將近5萬元。好在有社保,承擔了總費用的60%。小明聽人說,要是有商業保險的話,就能把剩下的錢全部報銷。小明有點兒心動了,可是現在市面上保險產品那么多,到底要如何下手呢?再就是,社保和商業保險是相互疊加的嗎?

提到保險,很多人的第一反應是家里買過。可更多人和小明一樣。不知道買了些什么保險產品,也不知道能解決什么問題。

既然是金融工具,保險主要解決的是財務問題。它既能解決人的一生里生、老、病、死、殘等一系列事件帶給個人和家庭的財務危機,又能讓家族的財富得到傳承,規避風險。

購買保險要遵循以下原則:1、循序漸進——先做基礎保障,再做養老理財;2、量力而行,匹配身價——保險不是一次就買齊的。

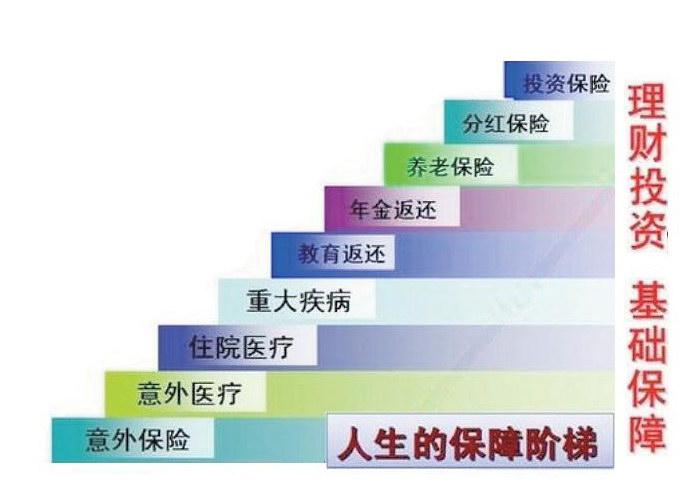

買保險就像蓋大樓,要想大樓堅固結實,地基必須挖得深,打得牢。所以建議小明,可以遵循圖示,結合自身的經濟條件來購買。

購買保險首先要考慮的是意外保障,因為意外是最不可預料,也是最突然的。意外保障充分利用了保險的杠桿作用,在發生風險時瞬間將保障放大幾百倍。發生意外后,當人們去醫院進行門診治療,意外醫療保險就會包含意外門診、意外住院中的費用。遇到小病小災需要住院時,住院醫療保險會幫人解決醫療、手術等費用。如果遇到類似于腦血栓、腫瘤這樣的重大疾病,那就需要提前給付型重大疾病的保障。

當我們身體健康、家庭和樂之時,可以提前為孩子準備教育金保險和自己的養老金保險。當這些基礎保障準備齊全,還有一些閑錢,想做到保值增值的話,保險中的分紅保險,會有專業機構幫忙打理資金,進行穩健投資,省力又省心。這就是在中國目前社會保障體系下,應該遵循的保障步驟。

要提醒小明注意的是:商業保險和社會保險并不是疊加功能,而是相輔相成。

以小明叔叔住院費用為例,假使醫療費用總共為5萬元,社保已經報銷3萬元。

如果小明叔叔當初購買了住院醫療或意外醫療的商業保險,并且保額大于2萬元,那么小明叔叔就有機會在社保報銷后繼續理賠剩余的2萬元費用。

當然,在實際生活中,具體問題還要依據保險合同確定。個別醫藥費用特別是自費藥物不在保險范圍內。但即便如此,大多數商業保險基本能賠付余款的70%-80%。

由此看來,商業保險是社會保險的有力補充。社保是廣覆蓋,低保障;商業保險針對性強,可以根據每個人不同的人生階段和每個家庭不同的財務狀況以及做出相應規劃。