我國券商聲譽與IPO抑價關系的實證探索

2016-05-14 14:38:37尹婧

智富時代 2016年6期

尹婧

【摘 要】IPO抑價是“IPO三個未解之謎”之一,備受國內外研究者關注。學者們從多種角度來解釋IPO抑價的原因,其中投資銀行聲譽是一個重要的興趣點。對于成熟金融市場的相關研究表明投資銀行的聲譽與IPO抑價是負相關的,也即投資銀行聲譽假說。本文將利用中國1992年至2014年的數據,來驗證我國投資銀行聲譽與IPO抑價的關系。實證研究表明整體的考慮1992年至2014年的所有數據,投資銀行聲譽與IPO抑價有負的相關關系。但是按IPO定價形式來分階段考慮,投資銀行聲譽與IPO抑價關系不明顯。

【關鍵詞】券商;IPO抑價;投資銀行聲譽假說

一、引言

IPO市場上存在著三個求解之謎,即IPO抑價,IPO長期弱勢,和熱銷市場。其中IPO抑價是指股票首次發行價格顯著低于上市首日或一段時期的發行價格。IPO抑價違背了Fama的有效市場假說,備受學者的關注。一種對IPO抑價的解釋是基于發行人和投資者之間信息不對稱的信號假說。在信號假說下,發行人對于投資銀行的選擇可以看作是向投資者傳遞的信息。好的投資銀行會為了自己的聲譽盡量將價格定得準確合理,能夠減少發行人和投資者之間的信息不對稱。因此好的投資銀行可以減少IPO抑價,這就是IPO抑價假說。

二、數據

本文用的數據均來源于Wind資訊。數據主要分為三部分:第一部分是截止2014年12月31日,上海證券交易所和深圳證券交易所的所有A股的相關信息,第二部分是投資銀行的業務信息,包括它們從成立起到2014年12月31日止,承銷的IPO家數與募集的資金金額,第三部分是市場大盤的信息,包括上證A指和深證A指。

首先是對不符合研究要求的觀測進行刪除。由于1992年的數據較少,且當時IPO的審核制度還在探索階段,市場才剛剛起步,因此對1992年前的數據不做考慮。另外,對于發行價格、上市首日收盤價、發行日期、上市日期等基本變量缺失的觀測數進行剔除。最后剩余2340個觀測數。

其次是計算IPO抑價。最基本的IPO抑價算法即用上市首日收盤價減去首次發行的價格,但是這并沒有對市場的正常收益做調整。從發行到上市有時間間隔,投資者的資金在這段時間內應該有一個正常的收益,這一部分不應該算到IPO抑價中,因此調整后的IPO抑價公式為:

其中IPOi0是指發行價格,IPOi1是指上市首日的收盤價。Mi0是發行日市場指數的收盤價,Mi1是上市首日市場指數的收盤價。對于上海證券交易所的A股,則用上證A指來調整IPO抑價,對于深圳證券交易所的A股,則用深證A指來調整IPO抑價。但是深證A指的數據從1995年12月19日才開始有,無法用深證A指調整的部分,也用上證A指代替。由于套利的存在,兩個市場的收益應該是高度相關,這樣的替代有一定的合理性。

再次是決定哪些是聲譽好的投資銀行。首先計算出每個投資銀行承銷家數占所有投資銀行承銷家數的百分比,其次算出每個投資銀行募集金額占所有投資銀行募集金額的百分比,再對這兩個百分比做簡單算術平均,利用平均后的百分比排序。我們認為平均百分比高的銀行是投資銀行。這樣計算出來,排名在前10的投資銀行分別為:中國國際金融有限公司、中信證券股份有限公司、國泰君安證券股份有限公司、國信證券股份有限公司、申銀萬國證券股份有限公司、廣發證券股份有限公司、平安證券有限責任公司、中國銀河證券股份有限公司、海通證券股份有限公司、招商證券股份有限公司。

三、實證研究

(一)描述性統計

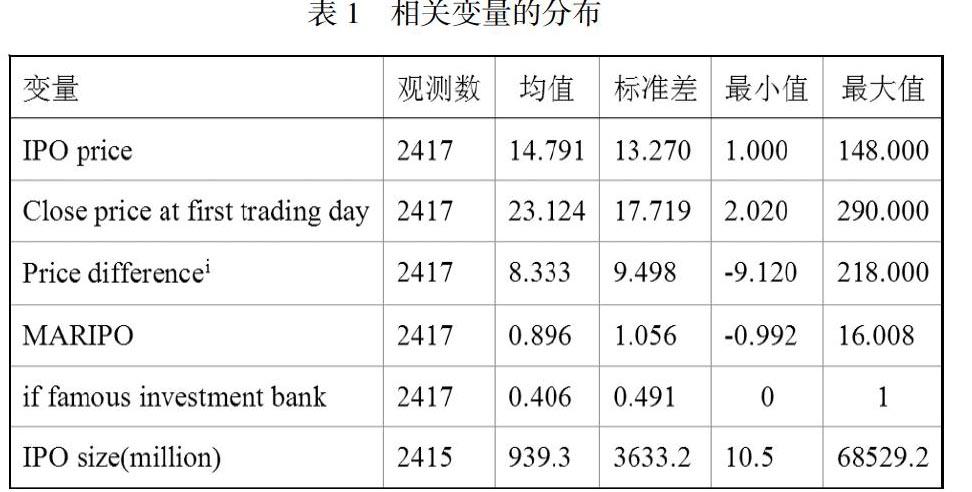

對幾個基本的變量進行描述性統計分析,結果如表3所示。不同股票的發行價格有很大差異,最低的是每股1元,最高的是每股148元,均值14.791元。而上市首日收盤價最低的是2.02元,最高的是290元,均值23.124元。可以看出,上市首日收盤價顯著高于發行價格。計算二者之差,差距最大的有218元每股,平均值為8.333元每股,也可以看出IPO抑價很顯著。MARIPO是調整后的IPO抑價率,平均抑價率是0.896,最大值是16.008,這也是非常顯著的。

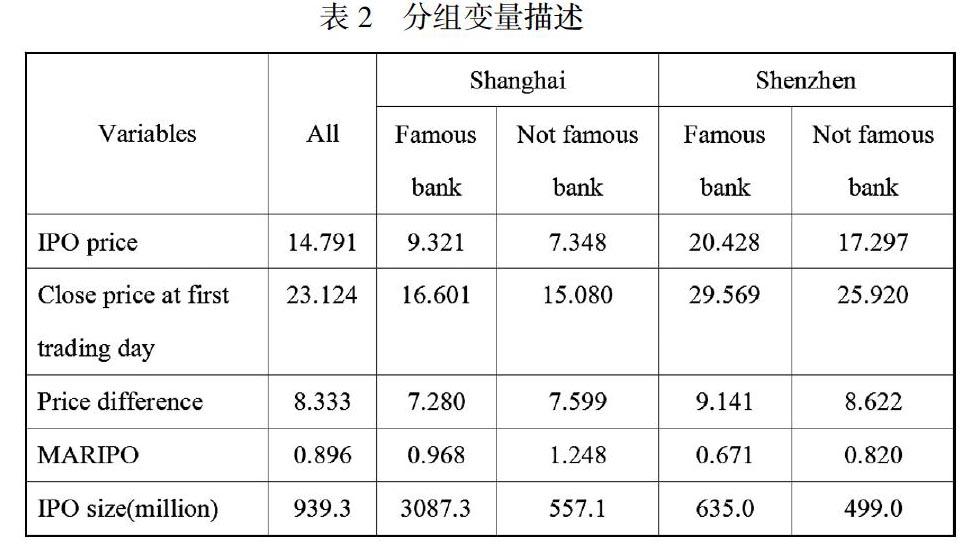

按股票所在的交易市場,以及主承銷商是否是聲譽好的投資銀行進行交叉分析,結果如表2所示。從MARIPO來看,無論是對在上海證券交易所還是深圳證券交易所上市的股票,主承銷商是聲譽好的投資銀行時,抑價率要低。而且平均而言,深圳交易所的股票IPO抑價率要低于上海證券交易所的。

(二)回歸分析

把IPO抑價率作為因變量,對主承銷商的聲譽進行回歸,回歸結果如表3所示。第一個回歸是把MARIPO對投資銀行聲譽及常數項進行回歸。投資銀行聲譽的系數是顯著的負值。根據回歸,其他條件不變時,用聲譽好的投資銀行作為主承銷商,平均來說會使IPO抑價率減少0.191倍。這是符合投資銀行聲譽假說的。第二個回歸加入了地區變量,投資銀行聲譽的系數依然顯著,并且可以看出其他條件不變時,上海證券交易所的股票的IPO抑價率比深圳證券交易所的IPO抑價率要高0.370倍,這與描述性統計的分析結果是大致相符的。第三個回歸加入了投資銀行聲譽和地區的交叉項,交叉項并不顯著,說明投資銀行聲譽的影響在兩個市場上的差別是不明顯的。

(三)分階段回歸

為了研究不同定價制度下,投資銀行聲譽對IPO抑價率的影響,可分階段做回歸,結果見表4。可以看到,分階段回歸時,變量的系數只有在05-14年間顯著,而其他變量的系數基本都不顯著了。投資銀行聲譽假說不再成立,上海證券交易所的股票的抑價率也不顯著高于深圳證券交易所的股票的抑價率。

(四)多變量回歸

為了進一步對影響抑價率的因素進行研究,在回歸中加入其他變量,并分階段回歸,結果如表5所示。第一個回歸是對所有樣本進行的回歸,可以看到加入其他變量時,投資銀行聲譽的系數沒有原來顯著了,投資銀行聲譽的影響變弱了,這有可能是因為投資銀行聲譽的信息反映在了其他變量中。實際上,我們在定義投資銀行聲譽時,募集資金是很重要的變量,因此發行規模與投資銀行的聲譽會是正相關的。這樣,投資銀行聲譽的影響會因為加入了發行規模這個變量而減弱。

其他的變量有上市首日的開盤價(open price),開盤價越高,抑價率會越高。還有上市日與發行日之間的時間長(date difference),隔的時間越久,抑價率會越高。另外還有上市當天大盤的指數(index of SH market),這里用上證A指來表示,大盤指數越高,抑價率越高,也即股市走勢越好,持有首次發行股票的超額收益會越高。在分階段進行回歸時,其他變量的系數變化不大,但是投資銀行聲譽的系數全部都不顯著了。這與前面表6的回歸結果是一致的。分階段回歸時,投資銀行聲譽的影響不見了。

四、結論

我國的資本市場雖然經歷了多層次的改革,從審批制度,定價機制和發行方式等角度進行了市場化的探索,逐步從計劃經濟色彩濃重的政策時代向市場化管理時代邁進,但仍然沒有成為一個成熟、信息更加對稱的資本市場。對于券商而言,良好的聲譽來自于盡職調查完備、嚴格評估,篩選優質公司并充分詢價,合理定價,真誠披露信息,嚴守職業道德,并做好公司上市后的督導工作;而良好的聲譽可以為之后的承銷業務打下堅實的基礎,帶來更大的市場份額和更好地成長,而券商這些執行質量帶來市場聲譽的提升,利用整個股票資本市場的運轉。

注釋:

i 指上市首日收盤價-發行價格.

【參考文獻】

[1] Bates T., Dunbar C. Investment Bank Reputation, Market Power, and the Pricing and Performance of IPOs. University of Western Ontario, Working Paper. 2002.

[2] 邱冬陽. 發行中介聲譽、IPO抑價及滯后效應:基于中小板市場的實證研究[M]. 上海:復旦大學出版社,2011. 43-68

[3] 靳云匯,楊云. 新股抑價現象的實證分析[J]. 統計研究,2003(3):29-53