中國民營上市企業資產結構調整速度研究

2016-05-14 14:01:46鄧偉根薛蓮潘捷

現代管理科學 2016年5期

關鍵詞:民營企業

鄧偉根 薛蓮 潘捷

摘要:企業資本結構理論在20世紀50年代作為一門獨立的科學出現,自此以后受到了理論界與實務界的極大關注。一些西方學者通過構建動態調整模型,利用面板數據的回歸方法,來證實資本結構的動態調整特性。文章基于混合回歸與固定效應模型,對2003年~2013年上市民營企業的面板數據進行分析。結果表明,我國上市民營企業的資本結構調整過程確實存在動態性,調整的速度大約在42%左右,即每一期實際調整的額度是偏離最優資本結構水平的42%。此外,本文還發現我國不同規模和不同行業的上市民營企業資本結構調整速度存在差異。

關鍵詞:民營企業;資本結構;調整速度;面板數據

一、 引言

企業資本結構理論已經成為現代金融學研究的重點領域。著名的MM兩大定理告訴我們,企業融資方式與企業價值無關。然而許多學者指出,在不完美的市場環境中,企業不同融資方式各有優劣,因此不能一概而論。就目前而言,我國企業能夠進行的融資方式包括股權融資(如IPO、定向增發等)以及債務融資(如企業債等)。企業如何選擇一個最優的資本結構才能夠實現企業價值的最大化,并促進企業長遠的發展,這不僅是企業家應當關注的問題,學術界對這一領域的研究也經久不衰。尤其是目前我國正處于經濟轉型期,企業資本結構的優化將對傳統企業轉型起到重要影響。因此國內學者也非常關注我國企業尤其是上市公司資本結構的調整,而且大部分學者一致認為我國上市公司資本調整的速度相比起美國而言要更為迅速。但是具體我國不同所有權的企業資本結構調整的速率如何?不同行業、不同規模的民營企業的資本調整速度是否存在差異?這些是本文要探討的問題。

二、 文獻綜述及研究假設

1. 國外資本結構理論綜述。西方經濟學家對于資本結構理論的認識經歷了一個從“完美”到“摩擦”,從“古典”到“現代”的更迭過程。古典資本結構理論認為資本結構是靜態的,而動態調整理論則認為資本結構是企業逐步調整的過程。這主要是由兩個原因造成的,一方面影響企業資本結構決策的因素并不是穩定的,常常會隨著時間發生變化;另一方面金融市場的摩擦也給資本結構的調整帶來一定程度的成本。這種摩擦的影響是顯著而持久的,以至于使得企業最優的決策是將企業資本結構逐步調整至最優水平。這就給現實研究帶來了一個問題,即觀測到的資本結構其實并不是企業最優資本結構,行業內質相近的企業也會存在相當的資本結構差異。Fisher,Heinkel和Zechner(1989)首先利用動態資本結構模型進行了實證研究,他們指出資本結構的變化來源于企業特征差異。從而企業負債率存在一個上下界:當負債率觸及這個界限時企業才會將負債率調整至最優水平。Fisher等人還指出,這種策略在同行公司之間應該具有相似性。Flannery和Rangan(2006)則利用固定效應等計量方式比較了不同資本結構理論假說,認為資本結構權衡理論在美國是成立的,且資本結構的調整的速度為每年調整33%,快于以往的文獻結果。當然這一結論也受到不少學者的攻擊,因此本文希望利用中國數據對以下假設進行檢驗:

假設1:中國的上市企業存在最優資本結構,并且其資本結構具有動態調整過程。

2. 國內資本結構理論綜述。我國由于資本市場起步較晚,對于公司資本結構的研究也產生的比較晚,相較于國外的研究,我國的研究更多側重于宏觀層面和定性研究,多數是應用國外的相應方法利用國內的數據進行驗證,缺乏創新性,并且相應的研究發現我國的資本市場并不能用國外前沿的資本結構理論所解釋。

童盼和陸正飛(2005)等對資本結構與公司規模、成長性、盈利能力、非債務稅盾、資產抵押價值及經濟附加值等因素之間的關系進行了細致研究,得出了不同來源的融資對企業的投資規模有著不同的影響程度。連玉君和鐘經樊(2007)采用了部分動態調整模型,實證研究得出了大規模公司在調整時表現出“調整惰性”,而壟斷性行業也相應表現出“調整惰性”。文章指出上市公司存在著高額的調整成本來源于上市公司“融資難”,這反映了我國資本市場有待進一步的改善。

麥勇、胡文博和于東升(2011)從地區差異的角度分析得出中國各區域上市公司資本結構不僅受公司自身變量的影響,還受GDP實際增速的影響,位于我國東部的企業由于經濟環境較好,從而資本結構的調整速度較其他地區要快。基于國內學者對于資本結構理論的研究,本文得出以下假設:

假設2:不同規模的公司間資本結構調整速度存在差異;

假設3:不同行業的公司間資本結構調整速度存在差異。

綜上所述,在靜態分析中,國內文獻的實證結果表明國外相關理論的結論具有一定局限性,其結論并不完全適用中國的企業;在動態分析中,對比國內外的文獻結論,中國企業的動態調整速度慢于國外企業,調整的成本高,其原因主要是中國企業受限于中國融資約束。因此本文將基于以上三個假設展開實證研究。

三、 模型設定和變量選取

1. 模型設定。本文研究的模型的設定是基于Flannery(2006)提出的動態調整模型,同時考慮了上文中假定1~假定4的內容。

MDRi,t=■(1)

其中TDi,t指第i家公司第t年全部付息債務的賬面價值,MVi,t是指第i家公司第t年的總市值。結合Flannery的研究,許多學者將公司最優資本結構MDR*i,t用實際資本結構或其歷史加權平均值來衡量。

MDR*i,t=?茁Xi,t(2)

基于靜態資本結構理論的相關研究,公司最優資本結構是由一系列相關因素所決定的,相應的變量選取則會在下一節做詳細說明。根據動態資本結構假說,若公司立即調整資本結構至最優資本結構,那么公司i在t+1期的實際資本結構即為該公司在t+1期分最優資本結構MDRi,t+1-MDRi,t=MDR*i,t+1-MDRi,t。由于調整成本的存在,公司無法將資本結構調整至最優資本結構,而只能進行部分調整。我們定義公司資本結構從t期調整到t+1期的調整比率為?姿。

MDRi,t+1=(1-?姿)MDRi,t+?姿MDR*i,t+?著i,t+1(3)

若?姿=1,則表明調整成本相比于公司的收益可以忽略不計,公司將在一個期間內就將資本結構調整調整到最優資本結構。

若?姿=0,則表明調整成本遠大于公司的收益,公司做出任何資本結構上的改變都對自身沒有任何好處,資本結構維持t期的水平。

若0<?姿<1,則比較符合資本結構的動態調整理論,企業能夠部分調整資本結構。

把方程(2)代入到方程(3)中可以得到方程(4),即最終的回歸方程。

MDRi,t+1=(1-?姿)MDRi,t+?姿?茁X*i,t+?著i,t+1(4)

有別于Flannery(2006)的研究,方程(4)存在著一定的內生性問題,即本期的負債率水平會不可避免和本期的干擾項存在關聯,本文的研究將在固定效應模型的基礎上再采用Blundell和Bond (1998) 提出的系統GMM的方法進行進一步的估計,限于篇幅該結果并沒有報告。

2. 變量選取。資本結構的度量:用于衡量企業資本結構通常有市值負債率和賬面負債率這兩種方法。市值負債率是用總負債除以公司市值得到的比率,而賬面負債率是用總負債除以總資產得到的比率。本文采用賬面負債率作為資本結構的度量,即用BDR取代模型中的MDR。

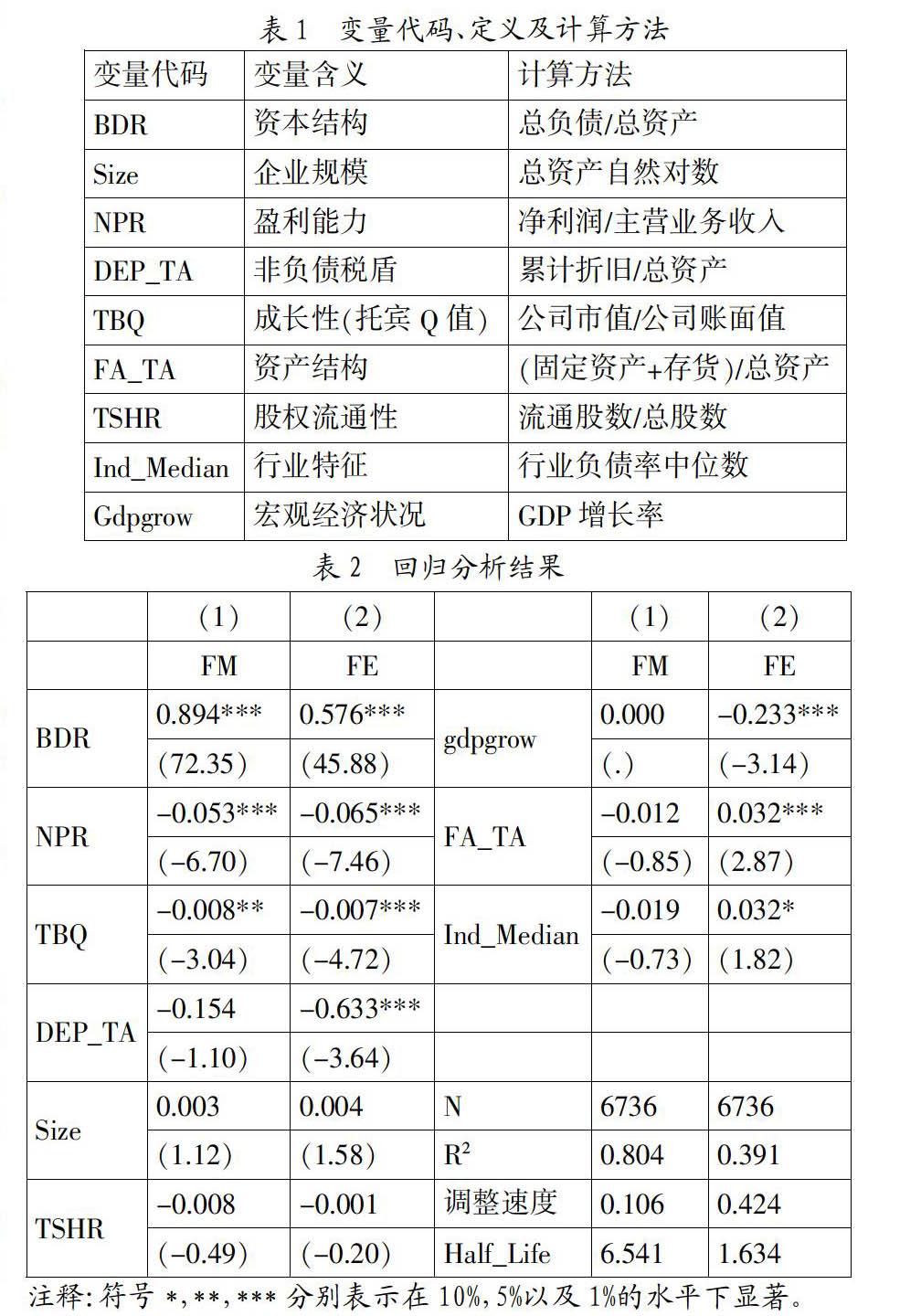

最優資本結構的擬合變量:根據本文假設,利用公司規模(Size)、資產結構(FA_TA)、成長性(TBQ)、非負債類稅盾(DEP_TA)、盈利能力(NPR)、股權流通性(TSHR)、宏觀經濟情況(Gdpgrow)和行業因素(Ind_Median)等方面的變量對最優資本結構進行分析。全部變量的定義及代碼如表1所示。

3. 數據來源及處理。本文的數據來源于國泰安數據庫(CSMAR)(http://www.gtarsc.com)中的中國民營企業數據庫、中國上市公司財務報表數據庫,以及中國上市公司財務指標分析數據庫。而樣本是基于2003年~2013年所有民營上市公司的數據。根據數據的質量情況,結合此類文獻的一般做法,本文對數據進行了如下處理:(1)剔除金融類公司及ST、PT類上市公司。(2)對樣本采用1%和99%的縮尾處理,以排除負債率異常的情形。(3)刪除了各個變量的缺失值。經過上述處理后,得到17個行業共8 531個樣本數。以下實證研究都是利用Stata 12.0完成。

四、 回歸結果與分析

1. 模型回歸結果分析。根據本文設定的方程,回歸的結果如表2所示。第一列是根據Fama和MacBeth(1973)(FM)進行pool回歸,由回歸結果我們可以看出變量BDR的滯后項系數在1%的水平下顯著為正,且為0.894,即公司目標杠桿率的調整速度為10.6%。民營企業平均需要6.5年左右的時間公司才能夠調整到目標杠桿水平。這樣低的調整速度似乎不能夠很好地解釋公司負債率的變化。

民營企業由于公司規模、股權性質等方面的不同,存在實質性的差異,對于持續影響公司資本結構且不可觀測的公司內部特征必然會對回歸結果產生影響。因此,本文使用固定效應模型對方程進行重新估計。

結果如表1第(2)列所示。從使用固定效應模型后的結果可以看出公司杠桿的調整速度有了明顯的提高,BDR的系數0.501且在1%的水平上顯著,說明公司有著較快的杠桿調整速度。此外,部分變量的顯著性發生了變化。GDP增長率在1%的水平下顯著,且為-0.233。這說明可能由于我國政府的財政政策,GDP增長的同時導致了一定程度的國進民退,造成了GDP增長率與民營企業資本結構的負相關關系。資產結構對資本結構的影響在1%的水平下顯著為正,符合了本文的預期。DEP_TA系數由(1)中的不顯著變成了在1%的顯著水平上顯著,也就是說非債務類稅盾會對企業債務融資產生顯著的負向影響。這可能來自于“稅盾效應”,也就是非債務類稅盾和債務稅盾存在著一個相互替代的關系。

根據上述分析,從方法可靠性以及結果解釋能力兩個維度考慮,本文決定采用固定效應模型即第(2)列的結果。

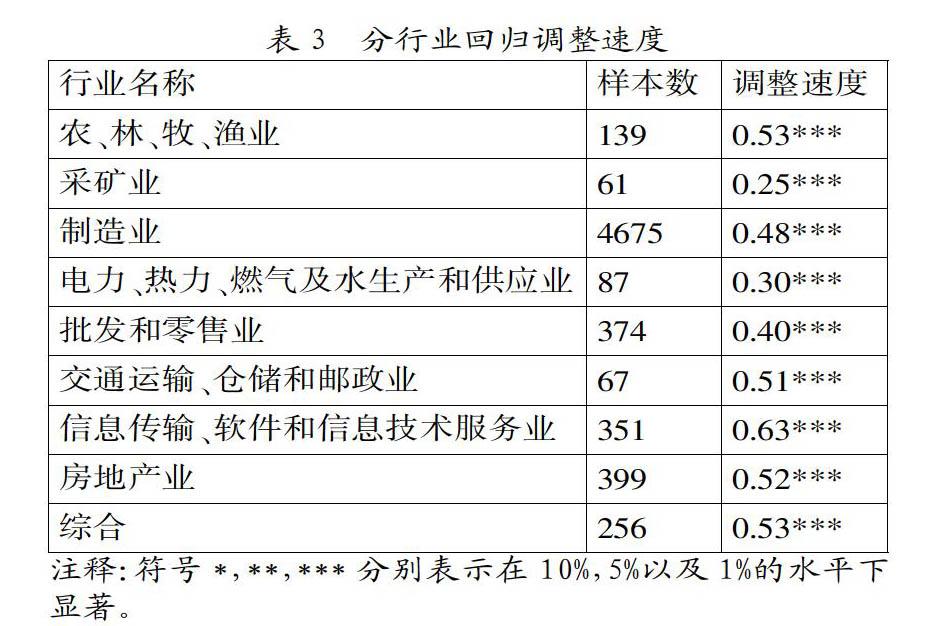

2. 穩健性檢驗。上市公司資本結構在行業間存在著巨大的差異。作為一個穩健性檢驗,本文將進一步分行業進行回歸。

具體結果如表3所示。

根據表2可以發現,行業間調整速度確實存在差異,驗證了本文的假設。其中農林牧漁業、制造業和綜合類行業等傳統行業的調整速度基本一致,為53%左右,表明了相似行業間的調整速度基本相同。調整速度最快的是信息傳輸軟件和信息技術服務業,為63%,這是因為這類型的企業成長性高,其規模相比較傳統行業而言較小(從基本統計量可以看出),資本結構的調整大多伴隨日常經營活動完成,并且外部融資的資金來源多數為風險資本、私募基金,不像傳統行業大量依賴長期銀行貸款,因此資本結構的調整成本較小。采礦業和電力、熱力、燃氣及水生產和供應業的調整速度最慢,分別為25%和30%。這類型的企業多數為國企,更容易獲得銀行的債務融資,受到的融資約束較小,而其調整速度理應較快。本文認為其原因可能是由于這類型的企業由于投資項目的期限較長,現金的周轉周期較長,因此更多依賴于長期貸款,故其調整的成本較大。

五、 結論

結合我國的上市公司數據,基于以上的回歸分析,我們可以得出如下結論:

第一,使用固定效應模型的可以更好地解釋我國上市公司資本結構決策過程,并且證明了我國上市公司的資本結構調整過程確實存在動態性,調整的速度大約在42%左右。

第二,我國上市公司的資本結構調整速度在各個行業之間也有較大的差別。其中農林牧漁業、制造業和綜合類行業等傳統行業的調整速度基本一致,表明了相似行業間的調整速度基本相同。調整速度最快的是信息傳輸軟件和信息技術服務業,與其企業成長性高,其規模相較傳統行業較小有關,該類企業資本結構的調整大多伴隨日常經營活動完成,且外部融資的資金來源多數為風險資本、私募基金,而非長期銀行貸款,因此資本結構的調整成本較小。采礦業和電力、熱力、燃氣及水生產和供應業的調整速度最慢。其原因可能是由于這類型的企業由于投資項目的期限及現金的周轉周期較長,因此更多依賴于長期貸款,故其調整的成本較大。

參考文獻:

[1] Fischer, Edwin O, Robert Heinkel, and Josef Zechner, Dynamic capital structure choice: Theory and tests, The Journal of Finance1989,(44):19-40.

[2] Flannery M J and K P Rangan, Partial Adjust- ment Toward Target Capital Structures, Journ- al of Financial Economics,2006,(79):469-506.

[3] 麥勇,胡文博,于東升.上市公司資本結構調整速度的區域差異及其影響因素分析——基于2000~2009年滬深a股上市公司樣本的研究.金融研究,2011,(6):196-206.

[4] 連玉君,蘇治.上市公司現金持有: 靜態權衡還是動態權衡,世界經濟,2008,(10).

[5] 羅黨論,甄麗明.民營控制、政治關系與企業融資約束——基于中國民營上市公司的經驗證據.金融研究,2008,(12).

基金項目:廣東省人文社科重大攻關項目(項目號:粵財教[2013]412號)。

作者簡介:鄧偉根(1962-),男,漢族,廣東省佛山市人,暨南大學經濟學博士,暨南大學產業經濟研究院教授、博士生導師,研究方向為產業經濟學;薛蓮(1989-),女,漢族,河北省石家莊市人,暨南大學產業經濟研究院碩士生,研究方向為產業經濟學;潘捷(1984-),男,漢族,江蘇省泰州市人,暨南大學產業經濟研究院博士生,研究方向為產業經濟學。

收稿日期:2016-03-11。

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30