我國進口產品結構、地區進口特征、行業融資依賴和地區金融發展

2016-05-14 14:01:46胡雁斌

現代管理科學 2016年5期

關鍵詞:融資

摘要:經濟全球化的背景之下,在中國出口隨著經濟增長迅速膨脹的同時,進口需求卻非常低迷,貿易順差不斷擴大。文章基于企業異質性貿易理論框架,利用中國各省份66個制造行業的數據,分析了金融約束對制造業進口需求,以及進口廣度和深度的不同影響。文章利用海關HS6分位貿易數據,工業統計年鑒固定資產投資統計年鑒等產業數據,共涉及31個省,66各行業,從地區和行業兩個維度。分析了金融抑制(信貸偏向)對中國制造業進口的影響。從依賴外部融資的行業在信貸偏向嚴重的省份進口較低的特征事實也印證了文章的觀點。

關鍵詞:進口產品結構;進口特征;行業融資依賴;地區金融發展;外國直接投資

一、 引言

從20世紀90年代開始,全球經濟開始出現不平衡。近年來, 全球經濟失衡的程度和范圍不斷擴大,美國等發達經濟體長期的貿易赤字,而中國等新興經濟體則呈現長期的貿易盈余,不僅中美之間,英國、日本、德國也都面臨著類似的問題。自2008年金融危機之后,貿易赤字嚴重的國家美國和冰島遭受了沉重的打擊。全球經濟失衡成為各方關注的焦點。我國的對外貿易一直呈現著很不平衡的狀態,且盈余占經濟總量的比重不斷攀升,巨額的貿易順差使得我國積累了大量的外匯儲備,給人民幣升值帶來很大壓力,同時也加劇了我國同美國等貿易伙伴之間的貿易摩擦。

二、 文獻綜述

長期以來,對于國際貿易的研究主要集中在出口貿易上,而對進口貿易的關注則比較少,甚至始終被認為是國民收入一個漏出的量,是經濟增長的減量因子。這主要是因為出口貿易相對于進口貿易而言,對一國的實際產出、規模經濟水平、產業競爭力等提升更為直接和明顯。然而我們并不能忽視進口貿易對經濟增長的巨大貢獻作用。因此,對進口需求的研究具有很大的現實意義。

本文認為,我國金融市場發展滯后、金融系統資源配置效率低下,嚴重制約了國內進口需求,從而導致貿易順差不斷擴大。本文的創新之處在于,從中國金融市場固有的信貸偏向的本質特點出發,來刻畫金融市場效率。并借鑒新新貿易理論的研究成果Melitz(2003),通過微觀的產品層面把進口總值分解為廣度邊際(產品種類和進口來源國)和深度邊際(單一產品進口進口額)來深入研究金融約束對二元邊際增長結構的影響,這樣能更深入的了解金融約束對于進口及進口結構的影響機制,也能更好的發現其背后的福利含義。許多研究證實了二元邊際特別是廣度邊際對經濟有著積極的福利含義。本文研究發現,金融約束對進口的抑制作用主要是通過進口廣度來影響的,即影響進口產品的種類和進口產品來源國的數目。這不但造成了國內消費者的福利損失,抑制產業和貿易結構的升級換代,而且也是我國經濟增長長期的失衡的主要原因。

三、 特征事實

為了更為細致地分析中國的進口結構,我們考察的進口總價值可以分解為進口深度(Intensive Margin)和廣度(Extensive Margin)。目前,對貿易的二元邊際沒有統一的定義標準,總體上可分為產品、企業和國家三個層面(陳勇兵和陳宇媚,2011)。雖然各種界定方法有不同側重,但對貿易深度的界定較為一致,表現為現有進口企業和現有進口產品在單一方向上量的擴張,而貿易廣度則表現為新產生的產品種類和進口國來源上。

1. 我國進口產品的結構分析。我國進口貿易的幾種主要方式及其所占比率數據來源于2003年《海關統計年鑒》。我國的進口貿易中,加工貿易占很大比重,這與加工貿易型FDI為主的貿易格局是分不開的。但主要的進口貿易還是一般貿易,加工貿易占26.5%,一般貿易占46.5%,其他貿易占10%左右。

另外,根據聯合國 《按經濟大類分類 》(BEC) 的劃分方法 ,可以把進口產品按類別分為中間品、消費品和資本品三個大類。首先我們把進口產品數據的HS六分位編碼與BEC代碼合并,得到的產品分類一共4 621種,其中,中間品種類最多,達2 904種,資本品652種,消費品1 051種。另外,按進口額來看,中間品進口額占總進口額的比重達74.7%,資本品的進口額占19.2%,消費品進口額僅占3.1%。而且,無論從進口總額、廣度邊際、深度邊際來看,中間品的進口都占了很大比重。從這些數據可以看出我國的進口主要還是以出口為導向的加工貿易企業主導的。剔除了加工貿易之后,計算只包含一般貿易的進口產品特征,其結果和包括加工貿易類似。這說明,無論是加工貿易還是一般貿易,中間品仍然是我國進口的主要產品。進口對于企業的生產經營發展有重要的作用。

2. 地區的進口特征。在我國,東部地區憑借其得天獨厚的地理條件以及經濟發達等諸多優勢,一直占據著對外貿易的主導地位,進口額、進口廣度和進口深度都是呈現東高西低的態勢。其中北京、廣東和上海的進口比率都在10%以上,這些城市和地區濱臨港口,交通、通訊等基礎設施完善,經濟較中西部地區發達,大多中小企業也都集聚在東部地區,因而東部地區的進口也大幅高于中西部地區。但另外一個重要的原因在于東部地區市場化程度較高,金融業較為發達,其中不乏很多外資銀行等金融機構進駐,國際化程度也較高。因而在這些地方,企業較容易獲得信貸等外部融資支持,對于企業的進出口具有很大的支持作用。

3. 行業融資依賴特征。參照黃玖立,冼國明(2010)的做法,本文從《中國固定資產投資統計年鑒》中直接獲取了產業投資的資金來源作為行業外部融資依賴特征變量,一共66個行業。為減小波動,我們選取2003年~2005年的平均值。具體分為國內貸款、財政撥款、債券、FDI、自籌資金和其他來源,我們把除自籌資金以外的資金界定為外部資金,并分別計算各資金來源在總資金來源中的比率。

外部融資比率集中在20%~50%之間,其中外部融資比率最高的為高科技資本密集型產業,如電子計算機及其設備制造業、電子設備電子元件制造業,外部融資比率分別達65.1%和55.4%,同時我們也發現這兩個產業的FDI融資比率也很高,分別占45.9%和35.3%。另外還有合成材料制造業,外部融資比例占54.8%,FDI融資比例占23.3%;化學纖維制造業,外部融資比例占48.5%,FDI融資比例占23.1%。而較少依賴外部融資的產業,如黑色金屬礦采選業(外部融資比例17.5%,FDI融資比例0.92%)、煙草制品(外部融資比例12.25,FDI融資比例0.05%)以及鐵路運輸設備制造業等,其FDI融資比例也較低。從中可以看出,外部融資和FDI有較高的相關性,這些依賴外部融資的產業大多都為外商密集投資的產業。觀察貸款融資比例可以發現,國內貸款融資比例較高的行業多集中在大規模國有壟斷行業,如煤炭開采(貸款融資比例17.48%)、基礎化學原料制造業(貸款融資比例28.4%)以及石油和核燃料加工產業(貸款融資比例占17.7%)。而一些規模較小的制造業,如玩具制品制造業(貸款融資比例4.9%)、水產品加工(貸款融資比例占8.75%)、金屬制品業和家具制造業(貸款融資比例6.9%),這些產業的貸款融資比例都比較低。如表1所示。

更進一步,通過計算進口總量及二元邊際和各融資依賴程度的簡單相關系數。可以發現,外部融資程度同進口總量、進口廣度都是正相關的,相關系數分別為0.043和0.22。而貸款融資依賴同進口總額、進口廣度、進口深度都呈負相關,相關系數分別為-0.18,-0.22和-0.049。這是由于進口企業通常依賴于外部融資,因此外部融資依賴和進口總額以及進口廣度都呈正相關,特別是廣度邊際尤為明顯。但另一方面,我國的金融市場不完善,缺乏效率,貸款融資依賴程度明顯抑制了相關產品的進口。可以發現,其影響途徑主要也是通過廣度邊際來表現的(相關系數為-0.27)。這表明我國的金融市場未能有效地支持依賴外部融資的進口產業的發展,抑制了進口需求。

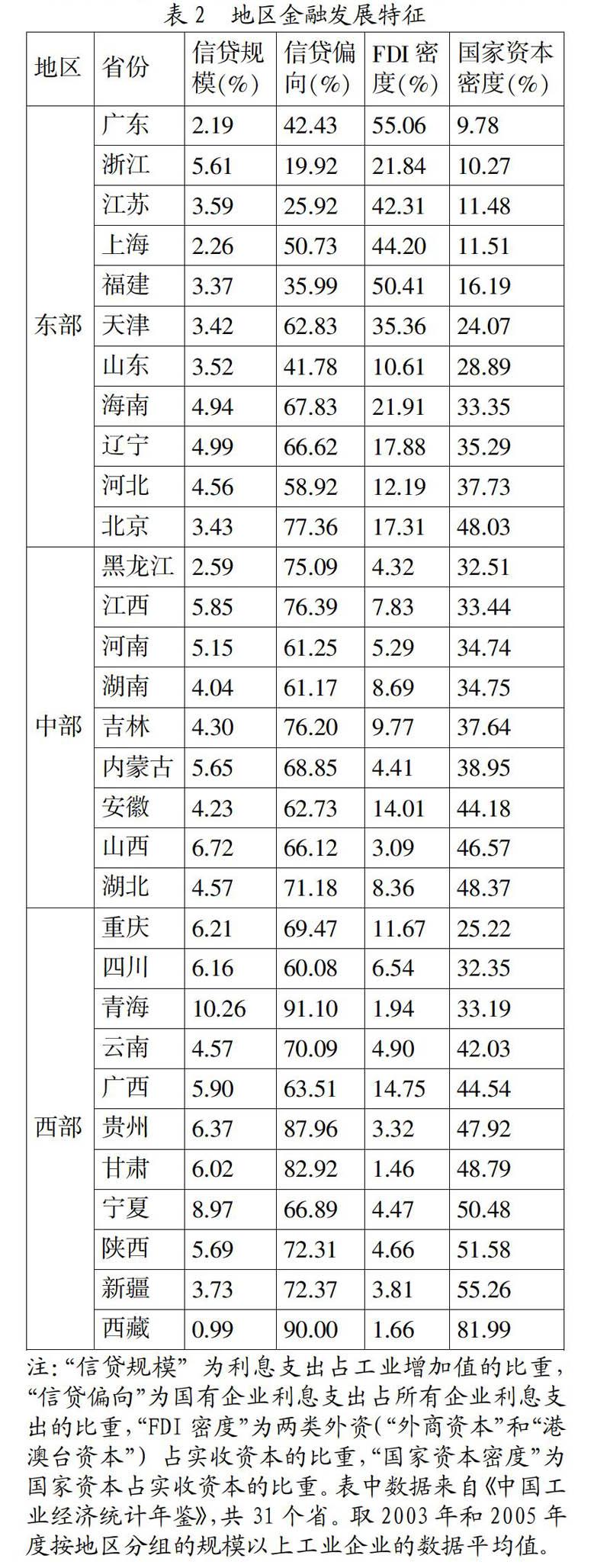

4. 地區金融發展特征。要研究金融發展對進口的影響需要控制地區的金融發展水平。表2報告了國內31個省及自治區的金融市場狀況。數據取自《中國工業經濟統計年鑒》,取2003年和2005年度規模以上工業企業的數據平均值。

信貸規模上西部省份明顯高于東部省份,例如,青海、寧夏信貸規模最高,分別達10.2%和8.9%。信貸規模最低的是廣東和上海,分別為2.19%和2.26%。相對應的信貸偏向指標中,西部省份也普遍高于東部省份。從經驗上我們知道,西部省份的國有企業比重比東部較高,而銀行部門的信貸資源主要投向了大型國有企業。因此,信貸規模和信貸偏向就呈現西高東低的態勢,例如貴州、甘肅等省份的信貸偏向達80%以上,這些地區同時也是國有大型企業密集的地區。還有一個原因就是東部地區開放程度較高,金融市場和各項服務比較完善,因此企業可以通過其他渠道獲得資金支持。另外,我們發現FDI也是一個重要的外部資金來源,從FDI密度這一欄數據可以看出信貸規模和信貸偏向較低的東部地區FDI密度明顯高于西部省份,例如,FDI密度最高的廣東和福建省,分別達55.6%和50.4%,而西部的青海和甘肅只有1.94%和1.46%。這表明,FDI成為了除銀行貸款之外的一個重要的資金來源補充。

此外,我們把地區信貸規模和信貸偏向同進口總額和進口二元邊際進行了簡單的相關性分析。從省區的層面來看,信貸偏向明顯抑制了產業進口需求。而且信貸偏向對進口廣度的負相關系數最大(-0.726),這說明信貸偏向主要是通過影響進口的廣度來影響進口需求的。地區的信貸投放未能很好的支持企業的進口需求,反而在一定程度上阻礙了企業的發展。

四、 結論

本文利用海關HS6分位貿易數據,工業統計年鑒固定資產投資統計年鑒等產業數據,共涉及31個省,66各行業,從地區和行業兩個維度。分析了金融抑制(信貸偏向)對中國制造業進口的影響。在控制了地區要素稟賦的情況下,我們發現,依賴外部融資的行業在信貸投放密度較高的地區進口反而少。這是由于中國的銀行體系偏向于服務大型國有企業,而對充滿活力的非國有中小企業支持不足,抑制了他們的進口需求。從依賴外部融資的行業在信貸偏向嚴重的省份進口較低的特征事實也印證了本文的觀點。此外,國內的金融抑制狀況給FDI的進入提供了機會,我們發現依賴外部融資的行業在FDI密度較高的地區進口較多。FDI在一定程度上補充了信貸偏向的資金不足,在我國的進出口中占據了重要的位置。

參考文獻:

[1] 黃玖立.對外貿易、區域間貿易與地區專業化[J].南方經濟,2011,(6).

[2] 黃玖立、冼國明,金融發展、FDI與中國地區制造業出口[J].管理世界,2010,(7).

[3] 呂煒.體制性約束、經濟失衡與財政政策解析1998年以來的中國轉軌經濟[J].中國社會科學,2004,(2).

[4] 錢學鋒,熊平.中國出口增長的二元邊際及其因素決定[J].管理世界,2010,(1).

[5] 錢學鋒.企業異質性、貿易成本與中國出口增長的二元邊際[J].管理世界,2008,(9).

[6] 徐建煒,姚洋.國際分工新形態、金融市場發展與全球失衡[J].世界經濟,2010,(3).

[7] 徐光耀.我國進口貿易結構與經濟增長的相關性分析[J].國際貿易問題,2007,(2).

[8] 余永定,覃東海.中國的雙順差:性質、根源和解決辦法[J].世界經濟,2006,(3).

基金項目:教育部人文社會科學重點基地重大項目“對外直接投資與我國經濟發展的理論和政策研究”(項目號:13JJD790017);國家社會科學基金重大項目“引進外資與對外投資兩大開放戰略的協調機制與政策研究”(項目號:15ZDA057)。

作者簡介:胡雁斌(1982-),男,漢族,河北省石家莊市人,南開大學經濟學博士生,研究方向為世界經濟,跨國公司國際直接投資、國際貿易與國際金融市場。

收稿日期:2016-03-17。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00