銀行卡收單業務管理系統分析與設計

2016-05-19 14:08:06梁建蓉

電腦知識與技術 2016年8期

關鍵詞:風險控制

梁建蓉

摘要:針對業務實質及風險管理核心進行有效規范,銀行卡收單業務管理辦法將網絡渠道發起的線上收單業務與傳統線下收單業務一并納入監管,在銀行卡收單業務管理工作基礎上,結合當前工作特點及存在問題,提出了法人獨立治理與收單業務集中管理結合的銀行卡收單業務管理系統,分析了銀行卡收單業務管理系統的主要內容,系統框架及其功能和特色等,旨在提高各機構銀行卡收單管理水平及管理效率。

關鍵詞:銀行卡收單;業務管理;收單市場;統計分析;風險控制

中圖分類號:TP311 文獻標識碼:A 文章編號:1009-3044(2016)08-0074-02

Abstract: According to nature of business and risk management of the core to effectively regulate, received single business management approach will be network channels that initiate the line on a single business line with the traditional closed single business together into the supervision on the bank card, in the bank card business management based on, combining the working characteristic and the existence question proposed independent corporate governance and business single centralized management of bank card business management system, analysis of the bank card receives the main content of the business management system, system framework and its function and characteristics of, aimed at improving the banking institutions admission card for single level and efficiency of management.

Key words: bank card collection; business management; single market; statistical analysis; risk control

1 概述

為打造全方位、立體式、多元化的服務渠道,進一步提高收單市場競爭力,增強特約商戶服務能力和銀行卡受理能力,為此提出建設全省集中的銀行卡收單業務管理系統,力求實現全省收單業務交易路由集中,資金清算數據集中[1-2],規范業務流程,監控業務風險,為成員行社服務收單商戶提供全方位營銷支持。該系統將顯著提高開辦銀行卡收單業務的工作效率和服務水平,完善銀行卡收單業務統計分析功能[3-4],并有效進行風險管理與風險控制,提高成員行社銀行卡收單業務管理水平及管理效率。

2 銀行卡收單業務管理系統分析

2.1 銀行卡收單業務管理系統分析及其規劃

根據銀行卡收單業務發展,現提出建設銀行卡收單業務管理系統,基于銀行卡收單業務管理主要有:

1)支持對終端進行統一管理,包括終端程序版本控制管理、終端密鑰體系管理、終端程序遠程下載功能、終端參數管理等進行管理,即TMS終端管理;

2)支持收單業務風險控制,包括事前風險控制、事中風險控制、事后的交易風險控制;

3)支持收單業務系統平臺管理,包括分公司管理、機構管理、商戶管理、終端管理、清分清算管理、差錯管理、報表管理、交易監控和風險規則設置、業務處理模塊、系統參數管理、系統運行管理、操作員及權限管理等功能需求;

4)支持獨立法人自主管理的工作流管理。

為更好地開展收單業務,新建設的收單系統應是一個起點高,符合國際規范、先進、集約化管理的系統,其建設的總體目標是:建立統一交易平臺和統一管理平臺,其中,統一交易平臺實現對所有間聯POS及自助轉賬終端上送的聯機交易與管理交易的處理,為POS及自助轉賬終端收單風險防控、商戶服務、統計分析提供數據支持;統一管理平臺實現對POS及自助轉賬終端業務的公共管理、商戶管理、終端管理、風險管理與報表管理。對于不同層次不同類型的商戶進行有效管理,提供終端參數維護及終端生命周期管理,為收單業務7/24小時服務提供保障。

2.2 銀行卡收單業務管理系統功能模塊

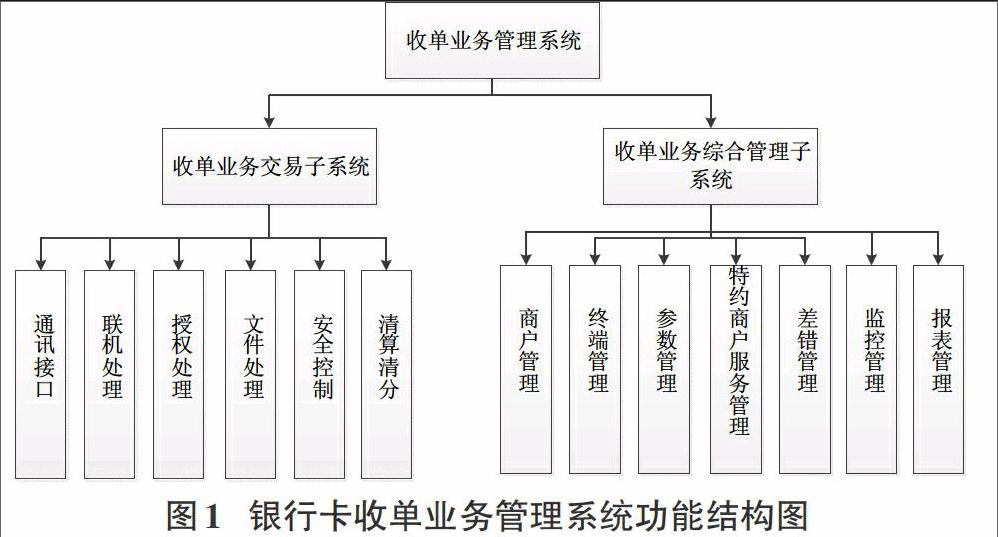

銀行卡收單業務系統由兩部分組成,一為收單業務交易子系統,該子系統主要是為收單系統提供通訊接口功能、聯機處理功能、授權處理功能、文件處理功能、安全控制功能和清分清算功能功能。二是收單業務綜合管理子系統,該子系統采用B/S模式,為成員行社提供統一的商戶管理、終端管理、參數維護、特約商戶服務管理、差錯管理、監控管理和報表管理功能。其系統功能如下圖所示:

2.2.1 收單業務系統交易子系統

交易處理子系統是收單系統的重要處理部分,它負責接收POSP子系統發送過來的請求交易,對交易進行識別后,根據預先設置的流程控制參數完成這些請求交易的路由判斷、合法性檢查、超時控制等處理,然后將請求交易發送至目標機構,并將機構的應答報文返回給請求發起方。典型交易流程如下圖2所示:

交易處理子系統必須具備先進的設計思想和領先的體系結構,支持高可靠性和可用性,具有良好的可擴展性和可管理性。在平臺的運行過程中,還會不斷開拓新的業務渠道和業務種類,交易處理子系統的設計具有良好的擴展性,能夠支持新開拓的業務渠道和業務種類。交易處理子系統的處理能力和處理速度要滿足當前和未來三到五年內的業務要求。

2.2.2 收單業務綜合管理子系統

綜合管理子系統是收單業務管理系統展現窗口,可以對操作人員、操作人員用戶組別、用戶組交易權限、操作人員交易權限等信息進行增刪改和打印操作。系統安全相關對象包括:用戶、工作組、角色、功能。創建用戶的工作必須由具有相應權限的相關管理員完成。系統保證相關信息唯一性和一致性。系統采用經辦復核的業務流程,經辦人員提交對檔案的維護操作后,復核人員可以查詢到待復核的管理操作,復核人員可以對有問題的經辦操作執行退回,或者拒絕;對于正確的操作復核人員確認無誤后,完成對操作的復核,系統會自動更新相關檔案的信息。

綜合管理子系統集成運行監控子系統、商戶風險監控子系統等系統所擁有的管理功能。這些子系統管理功能相對獨立,我們采用操作員身份認證和權限控制的方式進行訪問使用。實際的管理業務由各子系統完成。

3 銀行卡收單業務管理系統需求

3.1 系統管理

對于各個子系統,提供統一的管理平臺,保證操作員登錄管理平臺后可以使用或者導向各子系統的管理模塊,進行相關配置或查詢。這些子系統包括商戶風險監控子系統、交易監控子系統、終端監控子系統、運行監控子系統等。另外,作為其他子系統的運行基礎,系統管理系統還具有參數管理的功能,提供更多靜態和動態的參數配置。

3.2 特約商戶信息管理

商戶管理支持流程化的商戶審批流程,可最大限度地減少商戶風險。商戶信息主要包括基本信息、擴展信息、結算信息和標志限制信息等幾個部分。其中基本信息維護商戶簡要信息;擴展信息維護商戶比較詳細的信息,例如企業性質、經營性質等;結算信息主要維護商戶清算參數;標志限制信息維護商戶一些標志性屬性。

商戶管理模塊提供了對商戶進行統一管理的功能,包括商戶基本信息、清算信息、卡種信息和其他信息,用于記錄可受理銀行卡的商戶信息。

3.3 終端管理

終端管理系統可管理各種傳統POS終端,并可進行EPOS終端管理,實現EPOS畫面管理。除基本的終端信息維護審核外,系統支持從管理平臺發起的各類終端管理操作,包括:打開\關閉終端、終端狀態查詢、終端密鑰下發、軟件版本下發、廣告下發等。

建立統一的遠程終端管理系統,通過系統自動維護手段完成終端程序版本控制管理,終端密鑰體系管理,終端程序遠程下載功能和終端參數管理功能,極大減輕成員行社客戶經理終端維護工作量。

3.4 風險控制管理

完成對商戶風險的事前風險等級評估,由系統對商戶風險等級進行評估,系統應支持錄入商戶的風險信息項、風險信息來源,并由系統自動完成對商戶風險等的評級。系統應支持對商戶風險等級進行手工修改,手工修改需支持審核。

風險控制模塊在一定的程度上提供了對于收單系統所處理交易的事中和事后的風險控制和分析的能力。通過實時的風險控制設定,收單系統將對符合條件的交易產生拒絕、沒收卡等應答,并對相應交易進行相應標識,從而銀行可以避免一些高風險交易;通過準實時的風險控制設定,收單系統將對符合條件的交易輸出風險交易監控屏,有相關風險人員進行處理;通過事后的風險分析報表,銀行可以分析風險商戶和發現風險。

3.5 報表管理

報表處理模塊為收單平臺提供所必需的各類報表。報表處理模塊收集來自授權處理模塊、清算文件處理模塊、風險管理模塊、商戶管理模塊、清分清算模塊的各類相關數據,來完成報表的生成。

4 結束語

銀行卡收單業務管理系統是一個綜合的網絡服務系統,很多交易操作和系統操作都通過網絡來實現,因此在安全方面就尤為重要。系統安全是整個系統可靠運行和進行安全防范的基石,在統一設計原則下,在不同的安全層次,在預防、檢測和恢復等各個階段,確保系統的持續穩定運行,防止信息的損壞、泄露或被非法修改,并保證系統平臺的安全。系統應具備以下質量要求:

1)正確性:本系統的運行流程和數據處理必項是被驗證為正確的,軟件的正確性是最難迕行評判的,所以在進行漸進式開發的過程中需要在每一個迭代提交的基礎上進行不斷的驗證,以降低風險;

2)容錯性:系統必須是健壯的,對于非法的數據應當進行良好的錯誤處理,錯誤或者非法的數據不應當導致系統的崩潰;

3)穩定性:系統必須是長時間穩定運行的,穩定的系統才是真正可用的;

4)高效性:系統應當是高效率的,在漸進式開發過程中,應當不斷優化系統的性能,以達到效率最高;

5)易用性:系統應當是界面友好、方便使用的,對于最常用的功能應當讓用戶最快地找到,而非常復雜的流程化的地方應當大量的提供給用戶相應的導向。

參考文獻:

[1] 丁怡君, 陳郁, 沈菊菊. 城市商業銀行支付清算系統解決方案[J]. 中國金融電腦, 2010(4): 12-15.

[2] 李明. 湖南省建行統一資金清算系統的設計及實現[J]. 華南金融電腦, 2002(8): 35-48.

[3] 周頌南, 宋希莉. 關于建立烏魯木齊地區實時清算計算機網格系統的思考[J]. 關于建立烏魯木齊地區實時清算計算機網格系統的思考, 1996(12): 24-27.

[4] 覃衛明, 邱敏, 譚淑堅, 等. 財政國庫集中收付電子計算機管理系統的設計與實現[J]. 廣西科學院學報, 2006(11): 31-35.

猜你喜歡

法制博覽(2016年11期)2016-11-14 10:57:01

時代金融(2016年23期)2016-10-31 13:15:35

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

企業導報(2016年8期)2016-05-31 18:15:24

企業導報(2016年9期)2016-05-26 21:59:22