農業價值鏈融資模式的探索—倉單融資

2016-05-24 17:09:46劉香園

現代經濟信息 2016年9期

摘要:農業價值鏈是指農產品由生產到最終消費的基本過程,倉單融資是一種為農業價值鏈提供資金的新型有效的方式。它可以有效的解決農戶或生產加工企業貸款抵押品不足以及融資難的問題。倉單融資一般適用于商品流通企業,而在農業價值鏈中的應用研究較少。通過對倉單融資和農業價值鏈進行相關研究,重點闡述了倉單融資在農業價值鏈中的三種運用模式,即倉單質押,保兌倉,統一授信的融資模式,并提出了相關建議。

關鍵詞:倉單;農業價值鏈;農業價值鏈融資

中圖分類號:[S-9] 文獻識別碼:A 文章編號:1001-828X(2016)009-000-02

Abstract: Agricultural Value Chain refers to the process from produce to ultimate consumption of those agricultural products. Warehouse Receipts Finance is a newly-effective way to support finance for it. It can well solve problems of the peasants or manufacture factory lacking of security in loaning and financing difficulties. Warehouse Receipts Finance is often used in circulation business while hardly used in Agricultural Value Chain. By relative research on Warehouse Receipts finance and Agricultural Value Chain, the passage mainly introduces three models: Warehouse Receipts pledge, confirming warehouse and unified credit, finally puts forward relevant suggestions.

Key words: warehouse receipts; Agricultural Value Chain; Value chain financing

農業始終是重要的經濟部門,而農業產業化經營對轉變農業發展方式、推動現代農業發展發揮了關鍵性作用。農業價值鏈是由農產品從生產到消費等一系列價值增值環節構成,主要包括農業生產資料的供應,農產品的生產、加工與銷售,是產業價值鏈中的特殊一類。農業價值鏈增值的每一個環節都離不開資金的支持,它可以讓提供資金的主體更加清晰的了解農業價值鏈各參與主體的融資特點和需求,有利于擴展農村金融服務。倉單融資通過引入專業的倉儲公司在融資的過程中發揮保管抵押物的作用,能夠有效的幫助企業以存貨為抵押進行融資,對于農產品生產加工型小企業具有重要作用。將倉單融資和農業價值鏈相互結合可以降低融資風險,提升農業價值鏈的效益。

一、農業價值鏈與倉單融資

(一)農業價值鏈

農業價值鏈是指農產品從生產到最終消費的所有增值環節,農業價值鏈融資是指農業價值鏈內部的各參與者之間以及各參與者與農業價值鏈外部的金融機構和其他主體之間所發生的資金融通。基于農業價值鏈視角,可以將農業產業鏈分為三個基本環節:農產品生產環節、農產品加工環節以及農產品流通環節。因此農業價值鏈中資金需求方主要包括個體農戶、農業生產集團、農產品加工企業以及農產品銷售企業。根據資金供給方所處價值鏈位置的不同,可以分為兩種類型:一是價值鏈外部融資,即基于農業價值鏈從生產到消費的每一個環節的附加值提升的特征,金融機構對價值鏈上的各參與者提供金融支持,其供給主體有商業性金融機構、政策性金融機構、小微型金融機構、非正規金融機構。二是價值鏈內部融資,即價值鏈參與者作為資金供給主體進行融資,但通常要以出售和收購農產品的方式償還貸款。其基本流程見圖1:

(二)倉單融資

倉單融資是指申請人將其擁有完全所有權的貨物存放在特定的正規倉儲公司,并以倉儲公司開具的倉單進行質押獲得其生產經營需要的資金。一般的,貸款隨著貨物的銷售實現而收回,若借款者違約則貸款方有權處置儲存在倉庫里的物品。由于引入專業的倉儲公司保管貨物,因此可以正確對存貨的市場價值進行評估,降低產品質押過程中發生價值毀損等風險。倉單除了作為已收取倉儲物和提取倉儲物的憑證外,還可以通過背書而轉讓倉單項下貨物的所有權。其基本流程見圖2:

二、基于倉單的農業價值鏈融資模式

(一)倉單質押貸款

倉單即生產者或者經銷商將產品儲存在倉庫從而獲得的在一定時期內儲存有一定量商品的證明。倉單的持有人可以抵押或質押倉單從而獲得資金來源。當產品銷售成功時,銷售收入的一部分將用來償還貸款。若借款人違約,則貸款方有權對存儲在倉庫里的物品進行處理。根據融資的參與者不同,可以分為價值鏈內倉單質押融資和價值鏈外倉單質押融資。

1.價值鏈內倉單融資

此種模式下,價值鏈融資的參與者一般是農戶、加工商、貿易商或采購商等,他們之間對于農產品存在一定的貿易關系。提供融資的目的不在于從融資行為中獲得收入,而是為了能夠從生產的滿足市場需求的產品中獲得收益。其運作機制如圖3:

流程說明:①價值鏈內的資金需求方將其擁有的產品儲存在倉庫;②倉庫向資金需求方開具倉單;③資金需求方通過向價值鏈內的其他主體質押倉單獲得貸款;④價值鏈內的其他參與主體接受倉單并發放貸款;⑤資金需求方對產品進行售賣后獲得收入;⑥資金需求方將收入的一部分用來償還貸款;⑦若借款者未及時償還借款,則貸款方擁有倉庫儲存產品的處置權。

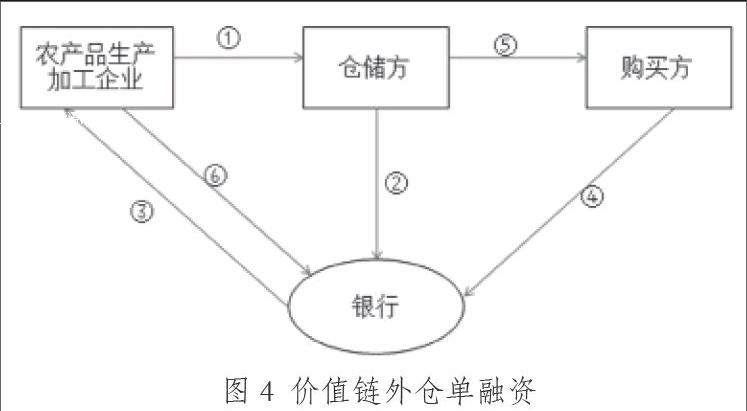

2.價值鏈外倉單融資

此種模式下,提供資金的一方不再是價值鏈內的參與者而主要是銀行或者其它一些正規的金融機構。提供資金的目的主要是為了賺取貸款利息,其運作機制如圖4所示:

流程說明:①農產品生產加工企業向銀行申請貸款,并把產品放在銀行指定的倉儲公司;②倉儲公司將相應的倉單交給銀行;③銀行向資金需求方提供貸款;④資金需求方對產品進行銷售,購買方將貨款打入其銀行賬戶;⑤倉儲公司根據銀行的指令,向購買方提供貨物 ⑥借款者歸還銀行的貸款本息

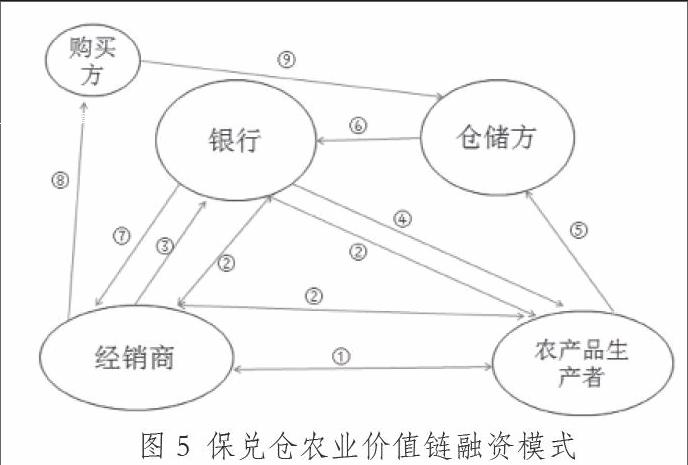

(二)保兌倉融資模式

保兌倉或稱買方信貸,是生產廠家(賣方)、經銷商(買方)和銀行三方合作,以銀行信用為載體,銀行承兌匯票為結算工具,由銀行控制提貨權,生產廠家受托保管貨物并承擔對未提貨部分的回購擔保責任,買方根據保證金的金額而提貨的模式。在農業方面,生產廠家主要指農業生產集團如合作社、龍頭企業等;經銷商主要是指對農產品進行加工售賣的公司。其基本流程如圖5:

流程說明:①生產者與經銷商簽訂購銷合同;②銀行、經銷商以及生產者三者之間簽訂協議,約定若出現承兌匯票到期時經銷商未完全提貨的情況,生產企業無條件按原價回購貨物并將貨款返交銀行;③經銷商向銀行繳納保證金并申請開立銀行承兌匯票;④生產企業收到銀行的承兌匯票后生產貨物;⑤生產企業將生產的貨物放到銀行指定的倉儲公司;⑥倉儲公司向銀行開具倉單;⑦銀行以倉單為依據簽署以經銷商為貨權人的貨物提貨單;⑧經銷商向購買方銷售貨物;⑨購買方憑借貨物提貨單到倉儲公司提貨

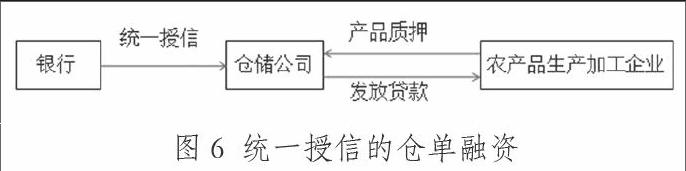

(三)統一授信的擔保模式

統一授信的擔保模式是指銀行根據倉儲公司的規模、運營業績、運營現狀以及信用程度等,把一定的貸款額度直接授權給倉儲公司,再由倉儲公司根據客戶的需求進行質押貸款和最終清算。倉儲公司可直接利用信用額度向相關企業提供靈活的質押貸款業務,銀行基本不參與質押貸款項目的具體運作。統一授信的擔保模式減少了向銀行申請貸款時的多個環節,同時有利于充分發揮倉儲公司監管貨物的管理經驗。其運作機制如圖6所示:

三、基于倉單融資在農業價值鏈中應用的建議

1.政府鼓勵建立正規的倉儲企業,降低倉單融資的風險

基于倉單的農業價值鏈融資,由于倉儲公司統一管理商品,產品的質量等級得以規范和透明,一方面可減少由于買賣雙方信息不對稱所帶來的數量和質量欺騙,確保按時按量向購買者傳遞商品,另一方面有助于小規模農民聚集農作物并以較高的價格銷售給大貿易商、加工者和當地市場,幫助他們參與現代有效的商品市場,提高銷售收入。然而目前我國物流企業發展滯后,一般倉儲企業的規模較小,難以形成專業化和標準化倉庫,使得倉單的可靠性和穩定性降低,造成了金融機構對倉儲企業的不信任,因此加大了企業利用倉單進行融資的難度。因此,加強倉單服務的標準化很有必要。

一方面,政府可以發揮其導向作用,對倉儲行業的發展給與相應的政策支持,規范倉儲行業的信用制度,建立倉儲企業的信用評定體系。一旦發現有違反規定的倉儲公司,對其進行嚴厲處罰。另一方面,倉儲公司應積極拓展業務范圍,提高貨物存儲數量和倉庫利用率,盡可能使其服務多樣化和差異化,提高其經營規模和技術水平。

2.加強農業現代化道路的發展,促進農業產業化經營

倉單融資可以直接提高農戶獲得信貸的機會,降低了農民獲得信貸的壁壘。因為農村借款者能夠用隨時可獲得、可接受的抵押物為銀行貸款擔保,銀行可根據抵押物的價值來決定放貸的多少而不是貸款人的信用等級,從而使得農戶獲得信貸更為便利。但是農戶自身在資金和技術上都具有很大的局限性,且生產環節的農戶會忽視對市場需求的考察,在農產品供給量較大的情況下,容易出現產品滯銷,使得金融機構收回貸款的風險增加。因此,應該加強農業現代化道路的發展,積極鼓勵建立家庭農場和合作社等規模農業生產集團,與此同時政府給與相應的補助與政策支持。將農業的發展方向由小農個體散戶經營轉向集中化生產管理。

參考文獻:

[1]宋雅楠.農業價值鏈融資特征及國外經驗啟示[J].中國物價, 2012(11):53-56.

[2]李向前.倉單融資:拓寬銀企合作的新思路[J].金融教學與研究,2007(1):30-31.

[3]張艷.開展倉單質押融資的思考和建議[J].經濟視角,2010(7):17-19.

[4]張慶亮.農業價值鏈融資:解決農業融資難的新探索[J].財貿研究,2014(5):39-44.

[5]王群.基于訂單農業的農業價值鏈融資模式分析[J].科技和產業,2014(9):158-160.

[6]何廣文,潘婷.國外農業價值鏈及其融資模式的啟示[J].農村金融研究,2014(5):19-23.

[7]張惠茹.倉單系統—農村金融工具創新探析[N].西安電子科技大學學報,2013-7.

作者簡介:劉香園(1996-),女,安徽阜陽人,安徽財經大學在校生,研究方向:金融學。