股份制銀行年報解讀:利潤增速放緩經營依然穩健

2016-05-24 19:09:06劉明彥

銀行家 2016年5期

劉明彥

上市銀行的年報披露備受市場注目。截至4月24日,除興業銀行外,七個股份制銀行年度財務數據悉數公布,不論銀行同業,還是資本市場投資者,都想知道,經濟新常態對銀行業是否造成了巨大沖擊?本文通過對股份制銀行財務數據分析,對以上問題予以回答。

規模指標

資產總額

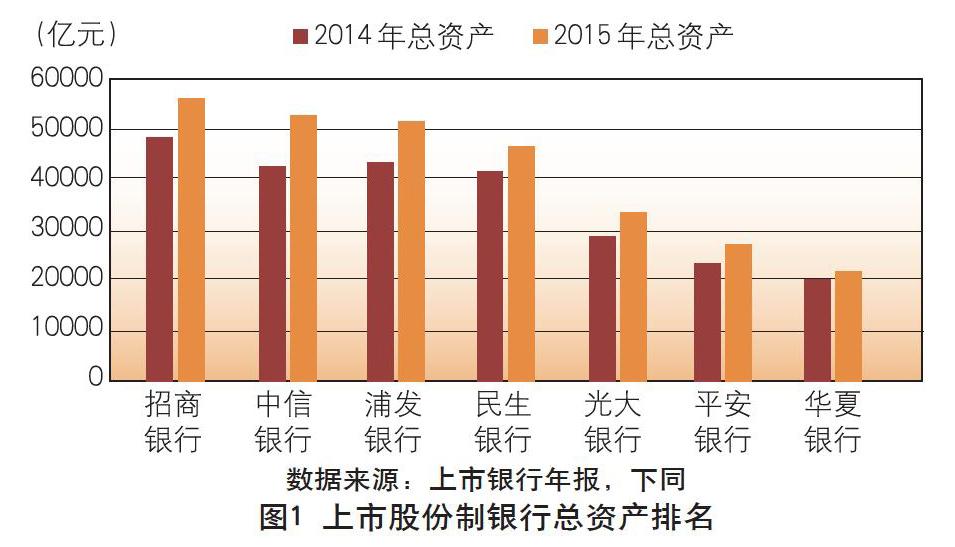

圖1顯示,7家上市股份制銀行資產總額同比增長17%,增速保持穩定, 2015年末主要股份制銀行資產總額排名依次為:招商(54,750 億元)、中信(51,223 億元)、浦發(50,444 億元)、民生(45,207 億元)、光大(31,677 億元)、平安(25,071 億元)、華夏(20,206 億元),其中中信資產總額超過浦發,較上年提升一名。

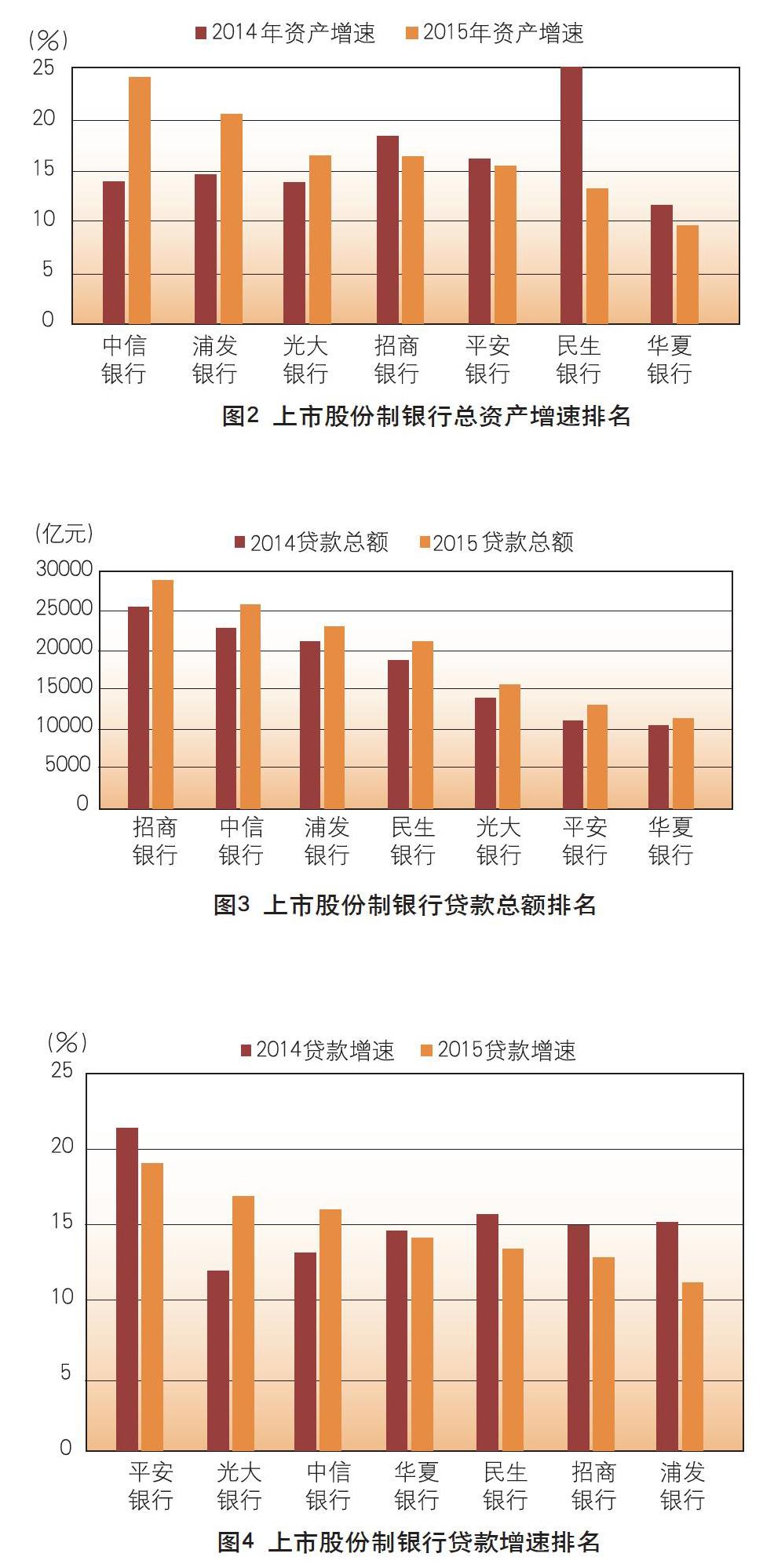

圖2顯示,資產總額增速方面,股份制銀行中中信、浦發、光大增速加快,其余股份制銀行資產增速放緩。2015年末,主要股份制銀行資產總額增速排名為:中信(24%)、興業(20%)、招商(18%)、平安(16%)、浦發(14%)、中信(14%)和光大(13%)。

貸款總額

2015年末7家股份制銀行貸款總額為13.45萬億元,約占銀行業貸款余額的14%。圖3顯示,股份制銀行貸款總額排名依次為:招商(28243億元)、中信(25288億元)、浦發(22455億 元)、民生(20480億元)、光大(15135 億元)、平安(12161億元)、華夏(10692 億元),貸款總額排名與上年相同。

貸款增速方面,股份制銀行貸款增速與上年相當,即14%。上市股份制銀行中貸款增速排名依次是:平安(19%)、光大(16%)、中信(16%)、華夏(14%)、民生(13%)、招商(12%)、和浦發(13%),規模較小的銀行在增速方面具有一定優勢。

存款總額

2015年末7家股份制銀行存款總額為17.52萬億元,同比增長10%。2015年股份制銀行存款總額排名依次為:招商(35717億元)、中信(31828億元)、浦發(29541億元)、民生(27323億元)、光大(19,938億元)和華夏(13517億元)。

存款增速方面,圖6顯示,除中信、光大外,其他5家股份制銀行2015年存款增速較上年均有所放緩。總體來說,股份制銀行存款增速較上年降低4個百分點,存款增速依次為:平安(13%)、民生(12%)、中信(12%)、浦發(8%)、招商(8%)、華夏(4%),其中平安、招商及華夏存款增速大幅回落。

收入指標

營業收入

2015年上市股份制銀行營業收入為1.05萬億元,同比增長19%,超過資產增速2個百分點。股份制銀行營業收入排名依次為:招商(2015億元)、興業(1545億元)、民生(1544億元)、浦發(1466億元)、中信(1451億元)、平安(962億元)、光大(932億元)、華夏(588億元)。

利息凈收入

2015年7家上市股份制銀行利息凈收入為6271億元,同比增長13%,比貸款增速低1個百分點。2015年股份制銀行利息凈收入排名依次為:招商(1367億元)、浦發(1130億元)、中信(1044億元)、民生(943億元)、光大(665 億元)、平安(661億元)、華夏(461億元)。

非利息收入

銀行業的非利息收入主要由手續費及傭金收入構成,2015年7家上市股份制銀行非利息收入為2687億元,同比增長33%。2015年股份制銀行非利息收入排名依次為:招商(647億元)、民生(602億元)、中信(407億元)、浦發(335億元)、平安(301億元)、光大(267億元)、華夏(128億元)。

成本指標

成本收入比

成本收入比是指銀行管理成本與營業總收入之比,反映銀行成本控制能力,也被視為銀行競爭力的指標之一。2015年7家股份制銀行的成本收入均值為29%,較上年回落3個百分點,表明成本管控能力在提升。股份制銀行成本收入比排名依次為:浦發(22%)、光大(27%)、招商(28%)、中信(28%)、民生(31%)、平安(31%)和華夏(35%),浦發銀行在成本控制方面優勢明顯。

計息負債成本率

計息負債成本率反映出銀行獲取資金的成本,負債成本越低,在資產定價能力相同的情況下,銀行的競爭力就越強。上市股份制銀行計息負債成本率均值為2.65%,較上年下降43個基點,顯示出降息對降低銀行資金成本的影響。據現有數據,股份制銀行計息負債成本率排名為:招商(2.13%)、中信(2.64%)、華夏(2.68%)、民生(2.77%)、光大(2.80%)、平安(2.88%),招商、中信計息負債成本相對領先,規模較小的平安銀行資金成本較高。

貸款減值準備

貸款減值準備是按照規定提取的用于補償貸款損失的專項準備,

構成了銀行重要的信貸成本。由于資產減值損失與資產規模和資產質量相關,因此規模相當的銀行貸款減值準備越高,信貸成本越高。2015年股份制銀行貸款減值準備余額為3352億元,同比增長28%,是貸款增速的2倍,表明經濟下行對銀行資產質量造成了一定影響。貸款減值準備余額排名依次為:招商(848億元)、浦發(741億元)和中信(604億元)、民生(504億元)、光大(381億元)、華夏(272億元),。

從貸款減值準備增速看,2015年股份制銀行平均增速為28%,較上年增加6個百分點,具體排名為:浦發(38%)、光大(36%)、民生(31%)、招商(30%)、中信(17%)和華夏(14%),華夏銀行貸款減值準備增速低的主要原因是貸款增速低,總體看,股份制銀行資產質量面臨壓力。

盈利能力

凈利潤

2015年七家股份制銀行的凈利潤合計2682元,同比增長4.3%,增速回落6個百分點。下圖顯示,2015年股份制銀行凈利潤排名依次為:招商(580億元)、浦發(510億元)、民生(470億元)、中信(417億元)、光大(296億元)、平安(219億元)和華夏(190億元)。

凈利差

凈利差是指平均生息資產收益率與平均計息負債成本率之差,是衡量銀行效率的重要指標。2015年七家股份制銀行凈利差均值為2.30%,與上年基本持平。上市股份制銀行凈利差排名為:平安(2.63%)招商(2.59%)、華夏(2.40%)、浦發(2.26%)、中信(2.13%)、民生(2.10%)和光大(2.01%),股份制銀行中除平安和招商差利差同比擴大外,其余皆有所收窄。

ROA與ROE

ROA是衡量銀行資產收益水平的指標,不受資本充足率水平的影響。2015年七家股份制銀行的ROA均值為1.02%,較上年下降11個基點,股份制銀行ROA的排名為:招商(1.14%)、浦發(1.10%)、民生(1.10%)、光大(1.00%)、華夏(0.98%)、平安(0.93%)、中信(0.90%),表明招商、浦發和民生具有較強的資產盈利能力

ROE是股本回報率,備受投資者關注。2015年七家股份制銀行ROE均值為16.12%,較上年下降2個百分點。下圖顯示,股份制銀行ROE排名為:浦發(17.59%)、華夏(17.23%)、招商(17.09%)、民生(17.04%)、平安(14.95%)、光大(14.67%)、中信(14.26%)。

結構指標

非利息收入占比

非利息收入占比越高,表明銀行對存貸利差收入的依賴程度越低,應對利率市場化的能力越強。2015年七家股份制銀行的非利息收入占比均值為29%,較上年提高4個百分點,表明股份制銀行對利息收入依賴度有所下降。圖18顯示,2015年股份制銀行非利息收入占比具體排名為:民生(39%)、招商(32%)、平安(31%)、光大(29%)、中信(28%)、浦發(23%)、華夏(22%),表明民生銀行收入結構調整成效明顯。

個人貸款占比

提高個人貸款在貸款余額中的占比,通常被認為銀行應對金融脫媒的有效措施。2015年七家股份制銀行個人貸款占比均值為32%,較上年提升1個百分點,股份制銀行個人貸款占比排名為:招商(43%)、平安(36%)、民生(36%)、光大(35%)、中信(26%)、浦發(26%)和華夏(18%)。股份制銀行個人貸款占比提升的主要原因是它們比較重視小微金融業務,小微企業貸款被列入個人貸款口徑。

儲蓄存款占比

儲蓄存款占比可以視為銀行存款穩定性和資金成本高低的重要指標,通常情況下,儲蓄存款占比越高,銀行資金成本會越低,存款穩定性會越高。2015年股份制銀行儲蓄存款占比均值為19%,較上年回落0.6個百分點,儲蓄存款占比具體排名為:招商(31%)、光大(22%)、民生(20%)、華夏(16%)、浦發(16%)、中信(16%)、平安(14%),招商銀行儲蓄存款占比領先優勢明顯。

風險指標

不良貸款率

2015年股份制銀行不良貸款率均值為1.55%,較上年增加0.42個百分點,上升幅度約37%。具體排名為:招商(1.68%)、光大(1.61%)、民生(1.60%)、浦發(1.56%)、華夏(1.52%)、平安(1.45%)、中信(1.43%),招商銀行不良率上升幅度最大,中信升幅最小。

不良貸款與逾期貸款余額

2015年七家股份制銀行不良貸款余額為2097億元,同比增加742億元,增幅為55%。下圖顯示,股份制銀行不良貸款余額排名依次為:招商(474億元)、中信(361億元)、浦發(351億元)、民生(328億元)、光大(244億元)、平安(176億元)和華夏(163億元),所有股份制銀行不良貸款余額同比大幅增加。

2015年七家股份制銀行的逾期貸款余額為4546億元,同比增長37%,股份制銀行逾期貸款余額排名:民生(807億元)、招商(804億元)、中信(749億元)、光大(618億元)、浦發(592億元)、平安(552億元)、華夏(423億元),從貸款逾期率看,平安、光大均超過4%,表明這兩家未來面臨較大的不良壓力。

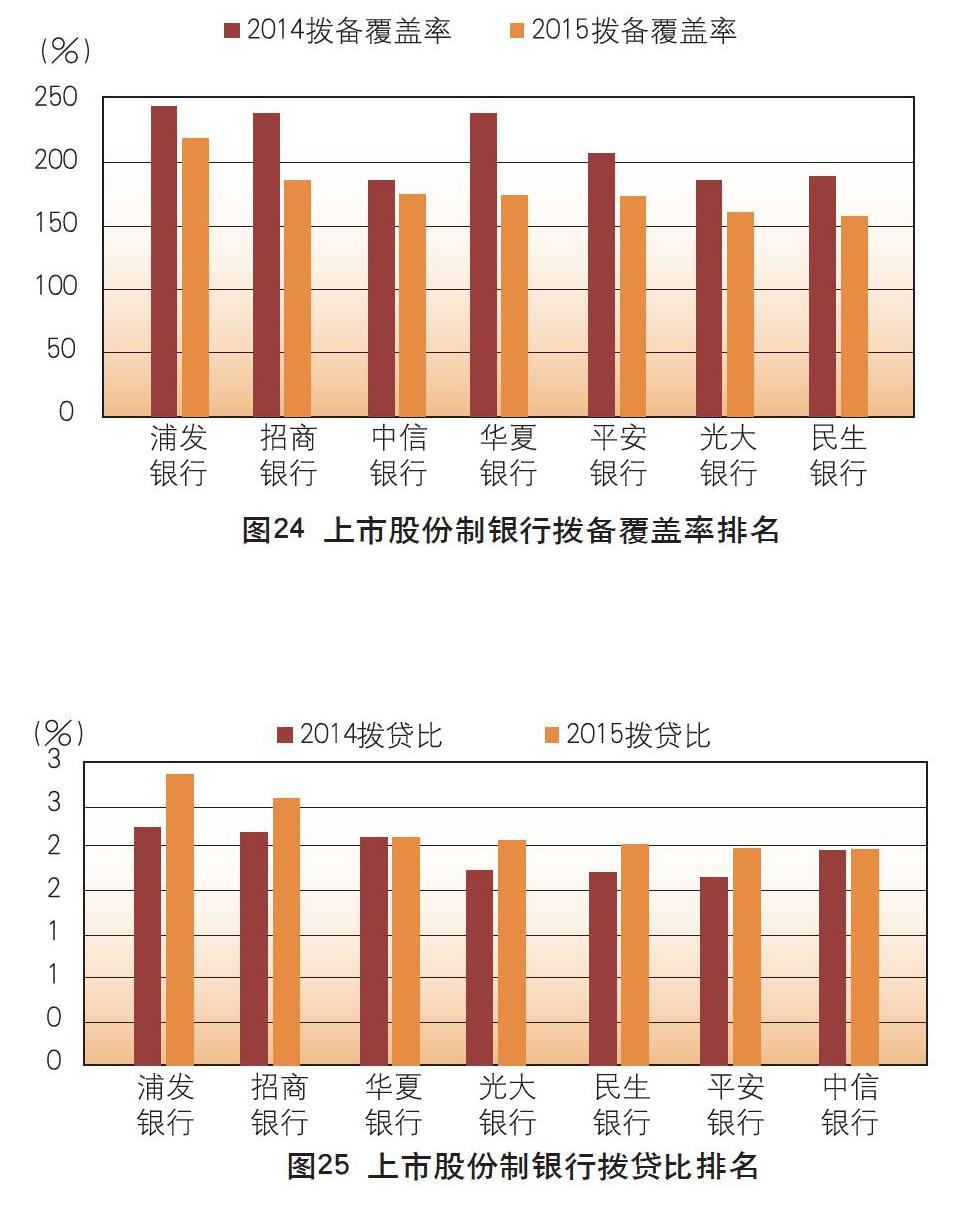

撥備覆蓋率與撥貸比

不良貸款撥備覆蓋率反映出銀行抵御不良貸款損失的能力,2015年七家股份制銀行撥備覆蓋率均值為172%,較上年下降37個百分點,表明股份制銀行抵御信用風險的能力在下降。下圖顯示,股份制銀行撥備覆蓋率普遍下降,具體排名為:浦發(211%)、招商(179%)、中信(168%)、華夏(167%)、平安(166%)、光大(156%)和民生(154%),導致撥備覆蓋率下降的主要原因是不良貸款的大幅上升。

撥貸比是撥備與貸款余額之比,監管當局要求到2016年底前達到2.5%,2015年七家股份制銀行撥貸比的均值為2.66%,比上年提高0.31個百分點。下圖顯示,2015年股份制銀行的撥貸比排名為:浦發(3.30%)、招商(3.00%)、華夏(2.55%)、光大(2.52%)、民生(2.46%)、平安(2.41%)和中信(2.39%),在貸款增速放緩的情形下,銀行不良貸款撥備快速增加,使撥貸比得以提升。

主要結論與行業展望

股份制銀行資產、收入增速明顯超過盈利,表明銀行業利潤受到過快的不良貸款增速侵蝕。上文分析發現,七家股份制銀行2015年總資產同比增長17%,營業收入同比增長19%,但同期凈利潤僅增長4.3%,利潤增速明顯低于資產和收入,原因在于銀行成本的過快上漲,而股份制銀行同比下降3個百分點,表明不良貸款上升742億元,占當年凈利潤的28%,因此不良貸款是侵蝕銀行利潤的最大因素,風險管控能力成為經濟新常態時期銀行優劣的試金石。

非利息收入占比和個人業務占比上升,銀行業務和收入結構正在改善。2015年七家股份制銀行的非利息收入占比均值為29%,較上年提高4個百分點;股份制銀行個人貸款占比均值為32%,較上年提升1個百分點。股份制銀行非利息收入占比提升,表明股份制銀行對利差收入依賴有所降低;個人貸款占比增加,表明貸款集中度有所下降,業務結構和收入結構持續改善。

逾期貸款增速放緩,加之宏觀刺激政策的實施,股份制銀行資產質量壓力減輕。2015年股份制銀行逾期貸款同比增長37%,較上年的84%大降47個百分點,表明股份制銀行逾期貸款增速明顯放緩,加之今年政府實施公路投資16000億元,鐵路投資8000億元及對城市地下管網投資,僅一季度銀行新增貸款高達4.6萬億元,銀行不良貸款集中的產能過剩行業鋼鐵、煤炭去庫存明顯,預計今年股份制銀行不良貸款壓力將緩減。

隨著P2P等互聯網金融對銀行業沖擊的減弱,股份制銀行資產增速有望加快,資金成本將降低。隨著E租寶等P2P互聯網金融公司的破產,國內互聯網金融引發的金融脫媒對銀行的沖擊將減弱,甚至部分互聯網金融產品的投資者將轉向商業銀行,銀行的存款和理財資金成本將下降,銀行凈利差可能擴大,加之銀行資產規模仍保持較快增長,即使不良貸款有所增加,銀行業盈利水平將保持穩定。

(作者單位:中國民生銀行信息科技部)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年10期)2017-05-17 04:49:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03