公路工程項目成本管理方法研究與分析

2016-05-25 08:12:02王彥霞

北方經貿 2016年4期

王彥霞

摘要:自我國加入WTO后,公路工程建設單位面臨的市場競爭壓力越來越大,為適應市場競爭環境,提升企業核心競爭力,企業必須重視公路工程項目成本管理。目前,如何對公路工程項目成本進行科學、有效地管理已經成為企業發展的重點。現主要對公路工程項目成本管理的目的、特點、方法及措施進行了分析與探究。

關鍵詞:工程項目;成本管理;方法;措施

中圖分類號:X734 文獻標識碼:A

文章編號:1005-913X(2016)04-0122-02

作為國民經濟與社會發展的重要基礎設施,公路工程事業在改革開發后已得到極大發展。伴隨擴大內需、加快基礎設施建設決策的出臺,我國公路工程事業也取得了跨越式發展成績。從2000年到2005年間,全面公路建設投資累計已達到19505億元。據《國家公路網規劃(2013年-2030年)》得知,4.7萬億元為新規范路網總投資額,根據規劃,要求普通國道必須覆蓋我國全部縣級及以上行政區,國家高速公路連接所有地級行政中心及城鎮人口超過20萬的中等及以上城市。作為公路工程施工項目管理的核心部分,成本管理對公路工程施工進度、施工質量等具有至關重要的作用。為此,施工單位必須重視公路工程項目成本管理,在提高成本管理水平的同時,合理選擇成本管理方法,促進公路工程事業的可持續發展。

一、公路工程項目成本管理的概念及特點

(一)項目成本管理的概念

在整個項目實施中,項目成本管理是指承包人在計劃目標內為有效控制項目成本,實施的預測、計劃、控制、調整、核算、分析與考核等管理工作。項目成本管理要求項目必須在批準預算內完成,根據成本管理計劃、成本估算、成本預算與成本控制等完成具體項目。

人工費、材料費、設備費等為項目成本的主要構成要素,不同項目內以上各項費用所占比例也不盡相同。由項目生命周期分析,項目全過程產生的成本可歸結于項目成本,其包含內容為項目啟動成本、項目規劃成本、項目實施成本等。由財務方面分析,直接成本與間接成本為構成項目成本的主要內容。直接人工費、直接材料費等為直接成本。管理成本、保險費等為間接成本。

公路工程建設企業為評價施工項目績效,必須先評價其成本管理績效,因施工項目成本管理可以對項目管理本質特征進行充分體現,是項目管理的核心內容,所以在項目績效評價中施工項目成本管理得到了人們的廣泛關注。同時,施工項目成本管理也可幫助施工企業對公路工程項目施工管理現狀進行全面分析,是直觀展現績效評價的重要依據。作為公路項目管理客觀公正的標尺,成本管理業績可為企業制度、管理方式的制定提供科學、合理的尺度,以此達到系統、深層次管理工程項目成本的目的。

(二)成本管理特點

1.項目成本管理的事先能動性。因施工項目具有一次性特點,要求工程施工中必須盡可能防止失誤的出現,所以必須做好成本管理工作。以公路工程項目建設施工各個環節質量為主,通過預測成本、明確目標及制定計劃,提升成本管理水平。

2.公路工程項目成本管理的綜合優化性。作為項目管理系統內的重要子系統,不但要以成本控制核算為主要內容,更要緊密結合合同管理、工期管理、質量目標管理等相關內容,以此達到完善項目成本管理網的作用。公路工程項目成本管理將全部管理職能、管理對象及管理要素都納入到該管理系統,并通過綜合優化達到項目成本管理效益最大化。

3.公路工程項目成本管理的動態跟蹤性。公路工程項目成本管理中應監督、控制、調整及修正事先設定的成本目標。因市場內諸多不確定因素都會對施工過程造成影響,為確保成本狀況始終位于一個穩定環境內,公路工程項目管理必須選取合理有效的措施對成本加以控制。

二、公路工程項目成本管理常用方法

(一)ABC分析法

ABC分析法“按照價值投入量”作為參考依據與“用最小努力獲取最大成果”的經濟法則類似。其中ABC分析法的含義包括。A為1分努力獲取7分成果,是控制成本的核心;B為1分努力獲取1分成果;C為1分努力獲取10%—20%分成果。該成本管理方法可應用于材料管理、總承包對分包管理等多個方面。按照社會經濟發展中少數事物對結果具備支配性作用的原理,可對數量、件數和價值間的相互關系進行歸納,將價值管理效果、影響程度進行同組編制,根據價值情況進行一定管理力量的投入,就可得到良好地管理效果。

(二)比較法

利用分析對比技術經濟指標,對計劃、目標的完成情況進行詳細檢查,以此對存在的差異因素進行分析,并找出降低成本的方式。目前最常用的比較方式包括:實際指標和計劃指標、本期指標和上期指標、本行業為平均水平與先進水平比較。

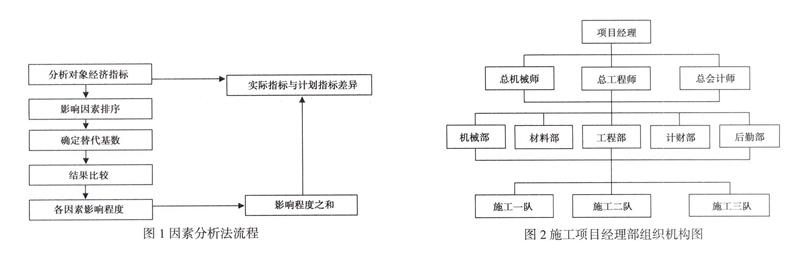

(三)因素分析法

分析多種影響成本因素,通過逐項因素分析方法,以確定各因素變化對成本的影響程度。選取該方式可對各影響因素成本作用力的大小進行計算與衡量,以此找出成本變動的根本原因,其具體流程如圖1所示。

三、公路工程項目成本管理措施

(一)樹立正確的成本控制觀念

成本控制觀念的正確樹立,要求打破單純依靠工程造價提高,提升企業經濟效益的經營思想,應建立“低成本、高效益”的管理理念,應挖潛改造企業內部,減少建設成本。在分配上必須建立合理的獎罰制度,在考核方面不僅要對消耗指標進行考核,更應對管理過程中的各個環節人員工作情況進行全面考核,避免成本核算誤差出現。

(二)創新成本核算方法

作為成本管理的重要組成部分,成本核算方式是否正確對工程項目發展及管理工作的順利進行至關重要。成本核算對象、成本核算方法、程度及分析等都是成本核算的重要內容。作為成本管理工作人員的主要職責,成本核算方法的合理選擇,是財務信息內容分析、確定的重要途徑。隨著社會經濟發展與計算機技術的不斷進步,作為現代成本管理的發展趨勢,會計電算化得到了極大的發展。在計算機技術的前提下,該核算方法不僅能夠縮短信息反饋的速度,更能大大提升業務處理效率,是確保成本預測、決策及核算準確性的根本途徑,能夠有效控制成本。

(三)提高成本管理工作人員素質

作為公路工程項目成本管理的重要組成部分,成本管理工作人員素質高低對公路工程項目建設質量具有決定性的作用。為此,相關部門必須重視工作人員素質培訓工作,根據企業成本管理制度相關規章及自身管理能力,進行成本管理人員的合理配置,確保其配置數量的合理性及業務素質符合成本管理需求,加大培訓力度,全面提升員工整體素質。

(四)建立科學的成本管理保障體系

作為一種經濟管理活動,施工項目成本管理必須選擇與之相適應的管理體制,只有這樣才能將其作用充分發揮出來。項目經理為成本管理體系內權利最高執行人員,其直接負責成本管理與項目效益,其他部門主管與管理人員則需根據相關規范履行其職責。只有完善成本管理體制,才能實現責、權、利的有效結合。與此同時,還需進行完整高效組織機構的建立。項目管理決策層、中級管理層與勞務作業層為施工項目管理組織結構的三個層次,具體如圖2所示。通過組織機構的完善,可建立健全成本管理體系,也只有這樣才能確保成本管理活動的有效運行。

(五)工程項目成本管理制度的建立與健全

因項目成本管理制度不健全,無法有效制約與控制違法違規行為的出現。因成本管理制度自身與使用中存在缺陷,往往出現貪污挪用等類型犯罪行為。為避免該類型犯罪行為的出現,首先應對公路工程成本管理制度加以完善,避免虛構費用的產生。

為確保項目管理水平的提升,要求遵循組織規定,建立健全工程項目管理制度。項目管理制度范圍較為廣泛,如項目管理辦公室、項目團隊劃分界定權責、項目決策最終審批權限等,由此可見,制度對公路工程項目管理起到制約作用。作為公路工程項目管理實行的前提,項目管理制度的建立與健全為企業內項目確定與合理運作提供了發展機遇。

四、結語

綜上所述,伴隨市場經濟的快速發展,傳統成本管理模式已無法適應社會經濟發展需求。為此,企業必須對準確分析產品需求、技術發展態勢,并對產品信息來源成本、技術成本等各種成本數據加以重視。通過現代化成本管理方法的選用,可對信息處理準確性、時效性進行有效提升。作為實現成本管理科學化、系統化的基礎,成本管理效果是否良好直接影響著公路工程項目施工的效果,直接關系著企業的生存、發展。為此,企業必須樹立正確的公路工程項目成本管理觀念、創新成本核算方法、提高成本管理人員素質,只有這樣才能為公路工程項目事業發展提供一個良好的環境。

參考文獻:

[1] 王道榮.施工單位項目成本控制與造價管理[J].中國新技術新產品,2010(1).

[2] 約 勇.工程項目成本管理中存在的問題及對策[J].淮南職業技術學院學報,2005(2).

[3] 周新莉. 工程造價管理與項目成本控制——施工企業的制勝之道[J].中小企業科技,2005(8).

[4] 萬 天,佐熊峰.如何加強工程項目成本管理[J].江西煤炭科技,2005(3).

[5] 張美花.基于作業成本法的高速公路工程項目成本控制研究[D].贛州:江西理工大學,2009(5).

[6] 任昭文.建筑工程項目成本管理及其支持系統的研究[D].武漢:華中科技大學,2006.

[7] 李金亮,趙道致.目標成本管理在施工成本管理中的運用[J].天津理工學院學報,2002(1).

[責任編輯:紀姿含]

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

豬業科學(2018年4期)2018-05-19 02:04:38

江西建材(2018年1期)2018-04-04 05:26:40

廣東飼料(2016年5期)2016-12-01 03:43:23

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

辦公室業務(2014年10期)2014-02-27 06:30:30