個人稅優(yōu)健康險的“正確打開方式”

2016-05-30 05:51:07

健康管理 2016年1期

為了出臺“個人稅優(yōu)健康險”,相關(guān)方“打架”大半年,中間充斥真真假假的各種博弈。正如早在2015年6月保監(jiān)會向各健康險公司下達《個人稅收優(yōu)惠型健康保險業(yè)務管理暫行辦法》時,澎湃新聞就發(fā)表了一篇標題為《保監(jiān)會送12大福利險企要哭了》的文章。

當然,矛盾從來都不是孤立存在的,也一定是有法可解的。雖然“個人稅優(yōu)健康險”確實有“嚴禁核保、賠付率高達80%”等可能會讓險企“哭”的明確要求,但“個人稅優(yōu)健康險”仍然是穿透目前商業(yè)健康險經(jīng)營迷霧的一縷陽光。如何真正能沐浴在陽光下,需要相關(guān)方理解一方的苦心和另一方的難處,合力迎接陽光普照、市場沸騰。所有的政策紅利都有絕對意義上的通行邏輯

孟子說:先立乎其大者,則其小者不能奪也。“新國十條”后的保險業(yè)有了全新的內(nèi)涵,全新的內(nèi)涵,全新的內(nèi)涵(重要的事說三遍)!小伙伴們還記得去年“新國十條”頒布后的用詞吧一一一個“大保險、大保障”的宏大篇章,試問這個宏大篇章到底要怎么作?

“跳出保險看保險”,是多個領(lǐng)導反復強調(diào)過的,宏大篇章的題中之義一定是要把保險業(yè)放在深層次服務國計民生的大框架中去考慮。渡人渡己和成人達己對于保險行業(yè)來說絕不僅僅是~句佛家偈語和某大保險公司的品牌口號,一定是要落實在各公司的經(jīng)營決策中的,尤其是對于有政策導向和支持的險種。

政府在經(jīng)濟下行、財政吃緊的背景下給出稅收優(yōu)惠政策,到底意欲何為?政府希望用保險這個工具解決什么問題?只有把這些問題想清楚了才有可能真正做好這個業(yè)務。可以再來回顧下國家總理李克強在2015年5月6日召開的國務院常務會議上的一些表述:發(fā)展商業(yè)健康保險,與基本醫(yī)保銜接互補,可以減輕群眾醫(yī)療負擔、提高醫(yī)療保障水平,有利于促進現(xiàn)代服務業(yè)發(fā)展和擴內(nèi)需、調(diào)結(jié)構(gòu)。

可以說,所有的政策紅利都有絕對意義上的通行邏輯:欲先取之,必先予之。當然,還可以加一句話:沒有金剛鉆別攬瓷器活。

外圍打轉(zhuǎn),未曾進入主戰(zhàn)場

政府的態(tài)度一直是很明確的,就是希望借助商業(yè)保險的力量來解醫(yī)改這道難題。但醫(yī)改中的“看病難、看病貴”是目前市場上的健康險產(chǎn)品所能解決的嗎?當然,覆蓋率不夠是一回事,但捫心自問,現(xiàn)在的產(chǎn)品真的合用、劃算嗎?覆蓋率不夠和產(chǎn)品不合用本就是環(huán)環(huán)相扣的。

各位小伙們還還記得2006年的“重疾險風波”吧?“保死不保生”的質(zhì)疑猶在耳吧?老百姓口中的重疾(費用的標準)和保險公司產(chǎn)品定義中的重疾(險種的標準)根本就不是一回事。

再延伸斷言句,傳統(tǒng)保險業(yè)保的都是小概率事件,但未來保險業(yè)一定是要保大概率事件(老百姓只有多次、充分體驗過保險賠付后,才會真正認可保險的價值),這也是時下最廣為認可的互聯(lián)網(wǎng)保險“高頻、低價、海量”的精髓。就健康險領(lǐng)域而言,費用報銷型的醫(yī)療保險和健康管理才是所謂“高頻、低價、海量”,這點對照每個人自身的健康險需求就能理解了。

受到國家政策支持的人身險產(chǎn)品

作為目前國內(nèi)首個受到國家政策支持的人身險產(chǎn)品,“個人稅優(yōu)健康險”的試點對于人身保險行業(yè)意義重大。可以聯(lián)想下交強險對于車險、財產(chǎn)險的意義,還有其他政策性出口信用保險、農(nóng)業(yè)保險等,這些都是財產(chǎn)險領(lǐng)域, “個人稅優(yōu)健康險”的試點,是人身保險行業(yè)受政策支持的重大破冰,當然,隨后還會有稅延型養(yǎng)老保險。

從最直觀的角度來看,國家以個人所得稅為購買稅優(yōu)健康險產(chǎn)品的納稅人提供補貼,一方面可以大幅提升群眾購買健康險的積極性,促進健康保險的發(fā)展,另一方面,也將帶動其他人身保險的銷售。從更深層次的角度來講,商業(yè)保險公司在社會保障體系構(gòu)建中的作用再次得以強化。

回顧過去,最為典型的就是商業(yè)保險公司全面介入大病保險領(lǐng)域,部分保險公司通過多年的實踐、摸索,探索出了一條商業(yè)保險與社會保險互相補充的可持續(xù)發(fā)展之路,有效緩解了“因病返貧、因病致貧”的現(xiàn)象,獲得了政府和社會的認可,直接推動了2012年8月《關(guān)于開展城鄉(xiāng)居民大病保險指導意見》的出臺。商業(yè)保險公司第一次在基礎(chǔ)的社會保障體系中展示了自己獨特作用。

保監(jiān)會創(chuàng)新與顛覆

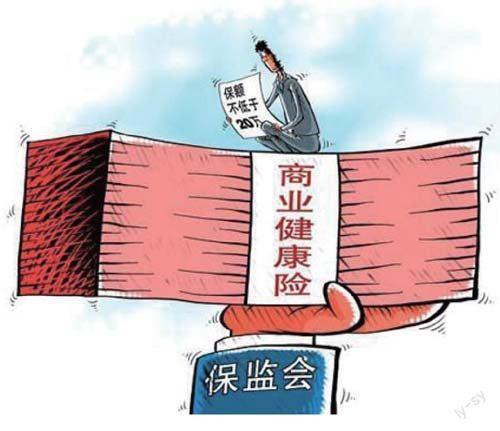

三部委聯(lián)合通知下發(fā)之后,具有資質(zhì)的保險公司的稅優(yōu)產(chǎn)品尚未正式出爐,但依據(jù)與《通知》同時下發(fā)的《個人稅收優(yōu)惠型健康保險產(chǎn)品指引框架》,作為一款兼具政策性的商業(yè)保險產(chǎn)品,“個人稅優(yōu)健康險”特點鮮明,亮點多多。

亮點一

稅收優(yōu)惠。不贅述,以北京地區(qū)為例,稅前工資10000元的人,假如按照最高200元/月的標準購買稅優(yōu)健康險,其每月可以少繳稅20元,一年則可節(jié)省240元的保費。

亮點二 保障額度高。保險金額不得低于20萬元人民幣,終身累計賠償限額為80萬元,且不得設(shè)置免賠額,被保險人符合保險合同約定的醫(yī)療費用的自付比例不得高于10%。

亮點三 差額返還。也就是說醫(yī)療保險簡單賠付率不得低于80%。賠付率低于80%的,差額部分返還到所有被保險人的個人賬戶。這也就意味著,只給商業(yè)保險公司預留了20%的成本利潤空間,與大病保險類似,屬于微利經(jīng)營。

亮點四 允許帶病投保,且保證續(xù)保。明確商業(yè)保險公司不得因為被保險人既往病史而拒保,以保證最需要醫(yī)保的人得到應有的保障,但為了保障保險公司的正常經(jīng)營,允許商業(yè)保險公司對帶病投保的投保人調(diào)低保額,但最低不能低于4萬元,終身累計保額不得低于15萬元。

亮點五 可免費轉(zhuǎn)換保險公司。對于保單權(quán)益轉(zhuǎn)移,保險公司不設(shè)置猶豫期,但允許保險公司對該保單進行核保。此后,保險公司的服務能力將成為一個重要的競爭力指標,消費者選擇權(quán)自由靈活,自然話語權(quán)大增。

亮點六 『保險業(yè)成體系作戰(zhàn)。中國保監(jiān)會組織開發(fā)全行業(yè)統(tǒng)一的商業(yè)健康保險信息平臺,該平臺可以支持個人稅優(yōu)健康保險業(yè)務的承保、理賠、轉(zhuǎn)移等;可以向保險監(jiān)管部門報送相關(guān)統(tǒng)計數(shù)據(jù);支持稅務部門對保單的真實性及稅優(yōu)使用額度進行檢驗;可以為投保人提供自助式的保單信息及賬戶信息查詢服務;當然,還必然可以和醫(yī)保部門的醫(yī)保報銷系統(tǒng)和醫(yī)院的費用系統(tǒng)相掛鉤和連接,保險業(yè)有了對抗醫(yī)療系統(tǒng)的平臺體系。

五、最大亮點、也是最大爭議的“帶病投保”:只能說這是高貴的、神圣的、帶有拯救意味的、道德層面的考量,但誰又能說最終的顛覆不是從最初的直擊人心開始的呢?

對于“帶病投保”的合理性,或許沒法給出嚴謹?shù)恼撌觥.吘梗吮J潜kU業(yè)生存發(fā)展的最重要的幾個根基之一。正面戰(zhàn)場攻不下來,側(cè)面倒是有些現(xiàn)實可以有助于理解為什么當下的保險業(yè)可以嘗試“帶病投保”。

長期以來,嚴格核保,嚴控理賠,是商業(yè)保險公司對健康險業(yè)務進行風險管控的重要手段。按照保險公司的操作流程,被保險人一旦告知既往病史,保險公司需要根據(jù)嚴重程度,選擇加費甚至是拒保。當然,很多時候,保險公司為了爭取到客戶,在核保的時候會有意識的選擇“睜一只眼閉一只眼”,但在理賠的時候,一旦發(fā)現(xiàn)有未如實告知的情況,往往會采取拒賠的處理方式。“寬進嚴出”的風險管理方式,在一定程度上降低了保險公司的經(jīng)營風險,但也讓保險公司遭到了“投保容易理賠難”的詬病。

好產(chǎn)品與好公司

“沒有高賠付率的保險公司不是好公司,沒有高賠付率的保險產(chǎn)品不是好產(chǎn)品。”這又是一種價值判斷,但確實有定道理。所有政策支持的保險更是如此。

如上文所述,“高頻”很可能意味著高賠付率。繼大病保險之后,“個人稅優(yōu)健康險”再度出現(xiàn)了“保本微利”的規(guī)定。“個人稅優(yōu)健康險”留給保險公司的成本以及盈利空間只有20%。

作為公共產(chǎn)品,無論是大病保險還是個人稅優(yōu)健康險,留給保險公司的盈利空間不可能太大,但對于保險公司而言,承接該類型業(yè)務最主要的目標并非盈利,而應該是提升品牌知名度、積累客戶、數(shù)據(jù)、經(jīng)驗,并在此基礎(chǔ)上發(fā)展更多類型符合消費者實際需求的產(chǎn)品和服務,進而獲得利潤。

在一定程度上,這是我國健康險發(fā)展過程中的一次重要洗牌機會。通知剛發(fā)布幾天,泰康、平安、太保、太平都紛紛推出了自己的稅優(yōu)健康保險的框架產(chǎn)品,能坐在牌桌上就是勝利。保險公司不能僅看到“保本微利”四個字而被嚇到,更要看到背后的幾億中產(chǎn)階級的健康醫(yī)療費用大市場。當然,這對保險公司的經(jīng)營管理水平無疑是提出了更高的要求,一些經(jīng)營粗放的保險公司“嗆水”那是必然。

“醫(yī)療險十個人萬能賬戶”的精華所在

“個人稅優(yōu)健康險”采用了“中端醫(yī)療十個人賬戶積累”的萬能險形式,但保險公司不得征收初始管理費等管理費用,其中中端醫(yī)療險應當與基本醫(yī)保、補充醫(yī)療保險相銜接,用于補償被保險人在經(jīng)基本醫(yī)保、補充醫(yī)療保險補償后自負的醫(yī)療費用。個人賬戶積累由于已經(jīng)享受了稅收優(yōu)惠,僅可用于退休后購買商業(yè)健康保險和個人自負醫(yī)療費用支出。

近年來,我國健康保險發(fā)展迅猛,近兩年更是保持了高達40%以上的增速,商業(yè)健康保險在人身保險中所占份額逐步提升,由2009年的6.95%增至2014年的12.18%。截至目前,有100多家保險公司開展商業(yè)健康保險業(yè)務,備案銷售的健康保險產(chǎn)品涵蓋疾病險、醫(yī)療險、護理險和失能收入損失險四大類,共2300多種產(chǎn)品。數(shù)量雖多,卻難掩產(chǎn)品高度同質(zhì)化尷尬。重疾險與壽險類似,賭的都是概率,并不能體現(xiàn)保險公司健康管理與服務方面的專業(yè)性。

與目前市場上主推的重疾險等不同,“醫(yī)療險十個人萬能賬戶”的產(chǎn)品設(shè)計下,有醫(yī)療行為則可以報銷、不發(fā)生醫(yī)療行為則可以積累,成為老百姓可以信賴的個醫(yī)療費用報銷池子,老百姓兩頭不吃虧。試想,當前國內(nèi)消費需求不足的一個重要原因不就是老百姓對未來醫(yī)療、養(yǎng)老支出的不確定性擔憂嗎?一旦保險公司能成為醫(yī)療費用預備隊,那就是保險業(yè)替國家解決了大問題。

當然,“醫(yī)療險十個人萬能賬戶”的操作難度也是前所未有,根據(jù)《個人稅收優(yōu)惠型健康保險業(yè)務管理暫行辦法》規(guī)定,保險公司必須配備專業(yè)人員隊伍,健康保險事業(yè)部具有健康保險業(yè)務從業(yè)經(jīng)歷的人員比例不低于50%,具有醫(yī)學背景的人員比例不低于30%。用數(shù)據(jù)說話、用技術(shù)說話才是正道。

170億杠桿撬 4000多億市場

2011年6月30日,全國人大常委會通過關(guān)于修改個人所得稅法的決定,個稅起征點提高到3500元,納稅人數(shù)由約8400萬人減至約2400萬人。截至目前,交個稅的人只有2800萬人,占整個人口總數(shù)的不到2%。假設(shè)每個稅納稅人都能按200元/月的標準投保稅優(yōu)健康險,則意味著個稅健康險將帶來保費增量672億元,相當于目前國一內(nèi)健康保險市場保費收入1587.18一億元的40%以上。

但值得注意的是,納稅人群體雖小,但卻屬于國內(nèi)較高收入人群,同時綜合素質(zhì)高、對于自身健康問題也更加關(guān)注,對于保險公司而言,這部分人群是最優(yōu)良的客戶群體。通過“個人稅優(yōu)健康險”的普及,其所提供的中端醫(yī)療將帶來中端護理、高端醫(yī)療以及高端護理的需求,這對于保險公司又是一片廣闊的天地。

據(jù)南開大學衛(wèi)生經(jīng)濟與醫(yī)療保障研究中心主任朱銘來測算,如果商業(yè)健康保險稅優(yōu)政策全面實施,且由此引發(fā)的健康保險需求完全釋放的話,那么未來商業(yè)健康險的年增長保費約為4000多億元,而政府在此方面稅收讓利大概是每年170億元左右,相當于用170億元稅收讓利的杠桿,撬動了4000多億元保費的健康險市場。