終極控股股東卷入、兩權分離與避稅戰略風格

2016-05-30 17:18:21鐘海燕戚擁軍

商業研究 2016年1期

鐘海燕 戚擁軍

摘要:基于第二類代理問題和終極控制權理論的視角,本文就民營上市公司選擇激進或是保守避稅戰略的形成動因,以及避稅戰略影響公司價值的內在機理這兩個問題進行了理論分析與實證檢驗。研究發現:終極控股股東卷入程度越低、控制權與現金流權偏離程度越高,上市公司避稅戰略風格越趨向于激進;避稅戰略風格越趨向于激進,上市公司終極控股股東實施攫取控制權私利的掏空行為的動機越強烈,這將顯著損害公司的業績和降低公司的價值。

關鍵詞:控股股東卷入;兩權分離;避稅戰略;大股東掏空

中圖分類號:F812 文獻標識碼:A

一、引言

現有有關企業避稅的研究主要以股權分散治理模式下股東與管理者之間的第一類代理問題為邏輯基礎,從管理者自利角度對企業避稅的形成動因進行理論分析與實證檢驗。研究發現,機會主義的管理者傾向于利用復雜不透明的避稅交易掩蓋或實施自利行為,從而達到其攫取個人私利的目的(Cheng and Warfield,2005;Desai and Dharmapala,2006; Desai et al.,2007)。然而,近20年來,世界范圍內越來越多的經驗研究表明大多數公司中存在著控制性股東(La Porta et al.,1999)。在股權集中的治理模式下,由于公司所有權和控制權性質差異所導致的現金流權和控制權分離,處于控制地位的大股東在同外部中小股東按持股比例共享現金流收益的同時,基于參與監督回報(Shleifer and Vishny 1986)、控制權經濟價值索取(Barclay and Holderness 1989)等多維利益的驅動,通常會采用金字塔式的股權結構獲取并獨占大幅超過現金流價值的控制性經濟資源(Claessen et al.,2002),以攫取高于其所持股份比例的額外收益,即控制權私有收益。Demsetz(1985)、Shleifer and Vishny(1997)、Pagano and Roel(1998)等均發現控股股東通過內部轉移定價、非公允關聯交易等手段將資源從公司向控制性股東轉移,攫取高于其所持股份比例的額外收益,即控制權私有收益的證據。在我國,谷祺等(2006)也發現,中國民營上市公司的終極控制人大多采用金字塔控股方式,以便用較小的現金流權獲得較大的公司控制權。這樣的股權制度安排和控制權模式,客觀上為大股東通過資本投資、關聯交易等方式獲取控制性資源、攫取控制權利益創造了條件。在這種背景下,終極控股股東是否可以通過實施激進的避稅活動來獲取控制權私利?這是一個急需研究的問題。

基于此, 本文從第二類代理問題和終極控制權理論出發, 以中國滬深股票市場2008年至2013年的民營上市公司為樣本進行實證檢驗:(1)終極控股股東卷入程度、控制權與現金流權偏離程度對上市公司選擇激進或保守的避稅戰略具有怎樣的影響? (2)激進的避稅戰略是否為終極控股股東獲取控制權私利創造了條件,從而損害了公司的業績和降低公司的價值?檢驗結果表明:(1)終極控股股東卷入程度越低、控制權與現金流權偏離程度越高,上市公司避稅戰略風格越趨向于激進;(2)避稅戰略風格越趨向于激進,上市公司終極控股股東實施攫取控制權私利的掏空行為的可能性越大,這將顯著損害公司的業績和降低公司的價值。

相比現有文獻,本文的貢獻與創新主要體現在以下兩個方面:其一,首次從終極控制權的視角考察終極控股股東卷入程度、控制權與現金流權偏離程度對民營上市公司避稅戰略風格的影響,為理解民營上市公司避稅戰略風格的形成動因提供了一個新的視角;其二,基于上市公司終極控股股東掏空的視角考察避稅戰略風格的經濟后果,為我們理解避稅戰略風格影響公司價值或業績的作用機理提供了新的證據,進而為提供有針對性的管理建議提供了一個新的思路。

本文其他部分安排如下:第二部分為理論分析與研究假設;第三部分為樣本選擇與研究設計;第四部分為實證結果與分析;第五部分為研究結論及啟示。

二、理論分析與研究假設

(一) 終極控股股東卷入程度與避稅戰略風格

La Porta et al.(1999)通過對全球最發達的27個經濟體國家上市公司的股權結構的研究發現,除美、英、日等國外,其余國家大多存在終極控制股東, 并且這些國家大多是以家族為主要的控制形態。家族企業控股股東財富比較集中,難以通過分散投資降低風險,因而卷入程度較高的家族企業控股股東有動力采取各種方式長時間地監督經理人(Fama and Jensen,1983),這將有效降低股東與經理人之間的代理成本。正是在這種積極監管效應的作用下,公司行為更加符合控股股東的利益,公司價值也得到了較大幅度的提升。比如Maury(2006)、Villalonga and Amit(2006)的研究就發現,家族控股股東掌握的現金流權越多,公司的價值也就越大,其監管效應也就越激烈。

與大多數經濟體國家相同,我國家族上市公司的股權比較集中,也存在較高的家族控制現象。國內基于終極控制權的理論與實證研究表明,我國家族上市公司終極控股股東的現金流權越高,控股股東使用債務融資擴大其可掌控的資源, 以便進行攫取行為的動機就越弱(蘇坤和楊淑娥,2009),公司價值也就越高(許永斌和彭白穎,2007)。

以上理論與經驗研究表明, 當終極控制股東的現金流權較高時, 對其的激勵效應也較強, 終極控制股東的利益與公司整體利益將趨于一致;相反,終極控制股東在保持控制權的前提下,現金流權越低,終極控制股東損害中小股東利益的動機也就越強烈,代理沖突也就越激烈。據此,我們有理由認為,終極控股股東卷入程度越低,即控股股東的現金流權越低,控股股東也就越傾向于卷入高風險的激進避稅戰略以獲取更多的控制權私利。因此,可以提出假設1。

假設1:在其它條件相同的情況下, 終極控股股東卷入程度越低,上市公司的避稅戰略風格越趨向于激進。

(二) 終極控股股東控制權與現金流權偏離與避稅戰略風格

La Porta et al.(1999)的研究還發現終極控股股東常常通過金字塔結構、交叉持股和雙重股權來構建一個復雜的控制鏈,將控制權與現金流權相偏離,使其可以以較小的現金流權獲取對上市公司的控制權。這意味著,控股股東以較少的資金投入就能控制上市公司較多的資本,使其有動機攫取中小股東的利益。并且,隨著終極控制股東控制權與現金流權偏離程度的增加, 其攫取動機越強烈。比如,Yeh and Woidtke(2005)研究發現,在家族控股股東控制權與現金流權嚴重偏離的情況下,控股股東實施攫取行為的隧道效應動機也就越強烈。

在投資者保護程度較弱的我國,民營企業股權高度集中且普遍采用金字塔結構控股,控制權與現金流權偏離現象十分嚴重,公司治理的主要問題也逐漸由股權分散治理模式下股東與管理者之間的第一類代理問題轉變成為基于股權集中治理模式下控股股東與小股東之間的第二類代理問題。在這種情況下,控股股東行為主要表現為隧道效應,公司價值也相應較低。比如,許永斌和彭白穎(2007)研究發現,我國民營上市公司最終控制股東控制權與現金流權的偏離程度越高,公司業績也就越差;蘇坤和楊淑娥(2009)研究發現,控股股東控制權與現金流權分離的民營上市公司,終極控制股東傾向于債務融資, 擴大其可掌控的資源, 以便進行攫取行為;并且,兩權分離程度越大, 這種隧道效應動機也就越強。

因此,控股股東控制權與現金流權偏離程度越高,控股股東越傾向于卷入高風險的激進避稅戰略以獲取更多的控制權私利。由此,本文提出假設2。

假設2:在其它條件相同的情況下, 控股股東控制權與現金流權偏離程度越高,上市公司的避稅戰略風格越趨向于激進。

(三)避稅戰略風格與大股東掏空

避稅領域關于避稅戰略的研究主要集中于避稅戰略風格與當期和未來公司價值或業績之間的關系(Hanlon and Slemrod,2009;Wilson,2009;Desai and Dharmapala,2009),較少有實證研究考察避稅戰略風格對大股東掏空指標的影響。盡管企業可以通過實施激進的避稅戰略來增加公司未來的現金流量、提升公司價值,但新近從企業避稅代理觀出發的文獻卻發現,激進的避稅戰略會引發代理問題(Chen and Chu,2005)。被代理問題左右且掌握自由現金流的管理者,更有動機對激進避稅戰略所帶來的現金流量實施利益侵占。而在我國民營控股的上市公司中,股權高度集中,控股股東掌握了公司的控制權,被第二類代理問題左右的控股股東可以輕易地通過任命管理者并控制公司納稅決策。控股股東同樣有動機對激進避稅戰略所帶來的現金流量進行利益侵占以攫取控制權私利。因此,可以合理預期,上市公司的避稅戰略風格越激進,控股股東憑借其控制權通過資金占用攫取控制權私利的動機越強烈。由此,我們提出本文的研究假設3。

假設3:在其它條件相同的情況下, 上市公司的避稅戰略風格越激進,控股股東實施攫取控制權私利的掏空行為的動機越強烈。

三、研究設計

(一)樣本與數據

本文以中國滬深股票市場2008年至2013年共6年的所有民營上市公司為研究對象,并按下列條件進行了篩選:(1)剔除金融、保險類上市公司;(2)剔除ST類公司、被停止上市的公司;(3)剔除部分數據不全的公司。此外,為消除極端異常值的影響,我們對主要處于0-1%和99%-100%之間的極端值樣本進行剔除。經過篩選后,本文最終得到了2 769個年度觀察值。

本文所涉及的終極控股股東卷入、控制權和現金流權數據來自CSMAR中國上市公司治理結構研究數據庫;公司財務數據均來自Wind資訊金融終端。

(二)研究模型

1.終極控股股東卷入與避稅戰略風格

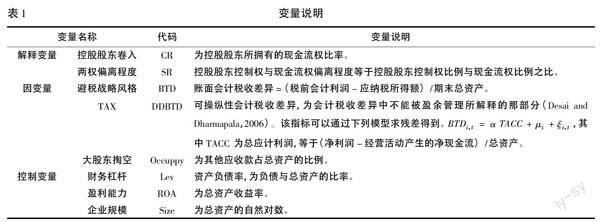

(三)變量說明

本文所用研究變量的具體設計方法如表1所示。

四、實證結果與分析

(一)描述性統計

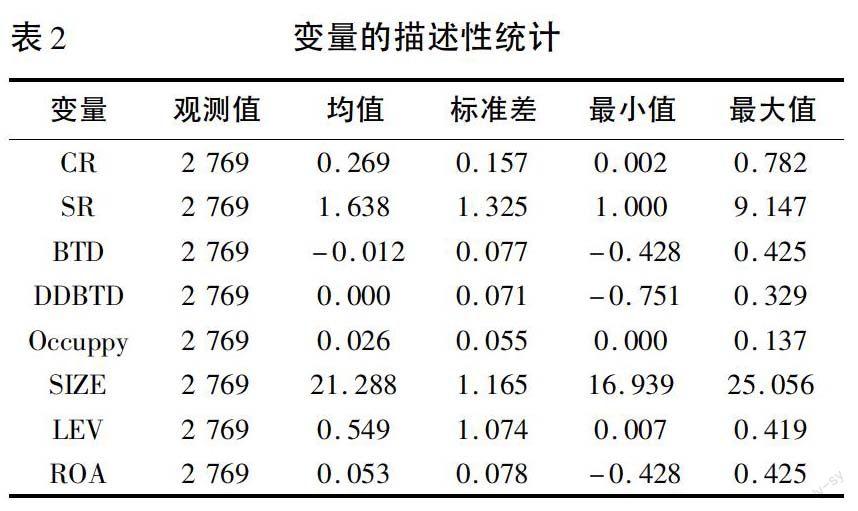

表2提供了本文各主要變量的描述性統計分析。從表2可以看到, 我國民營上市公司的終極控股股東卷入程度CR平均為27%,控制權與現金流權偏離程度SR平均為1.638,這表明我國民營上市公司通過金字塔式的股權結構造成了現金流權與控制權的分離。平均而言,終極控制股東要掌握1.638單位的投票權,只需要向上市公司投入1個單位的現金流,也就是只需要承擔1個單位的經營收益和風險。衡量公司避稅戰略風格的會計稅收差異指標BTD數值最小為-0.428,最大為0.425,可操控性會計稅收差異指標DDBTD數值最小為-0.751,最大為0.329,說明不同公司之間的避稅戰略風格存在較大的差異。大股東掏空變量Occuppy的平均值為0.026,這說明上市公司大股東資金占用額占總資產的比例平均2.6%左右。本文其他控制變量的描述性統計特征與現有文獻基本一致,在此不作贅述。

(二) 終極控股股東卷入、控制權與現金流權偏離與避稅戰略風格

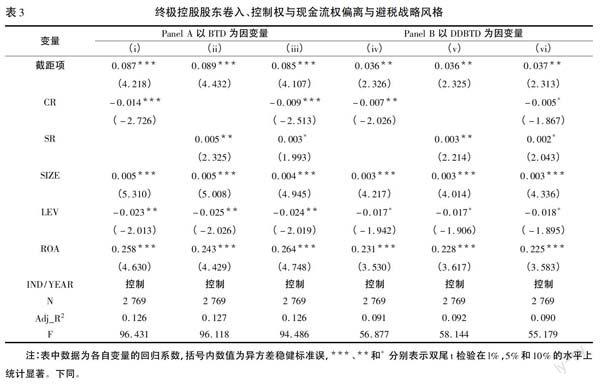

由于我國民營上市公司股權較為集中,終極控股股東可以通過金字塔結構以較小的現金流權獲取對上市公司的控制權,公司治理的主要問題表現為控股股東與中小股東之間的第二類代理問題。因此,基于股權第二類代理問題和終極控制權理論檢驗終極控股股東卷入、控制權與現金流權偏離對上市公司避稅戰略風格的影響有助于明確我國民營上市公司避稅戰略風格的形成動因。

表3提供了模型(1)、模型(2)的回歸結果。其中,欄i、欄ii和欄iii為模型(1)的回歸結果,欄iv、欄v和欄vi為模型(2)的回歸結果。從Panel A中欄i和欄iii可以看出,終極控股股東卷入程度CR的回歸系數在1%水平下顯著為負,表明終極控股股東在上市公司擁有的現金流權比率越低,上市公司避稅戰略風格越趨向于激進,從而說明終極控股股東卷入程度越低,其與外部投資者之間的利益沖突越大,第二類代理成本較高,故而越傾向于實施具有較高稅收懲罰風險的避稅戰略以侵占上市公司的利益,上市公司的避稅戰略風格也就顯得越為激進。Panel B中欄iv和欄vi是采用可操控性會計稅收差異DDBTD作為避稅戰略風格變量的回歸結果,與Panel A中的回歸結果基本一致。從Panel A中欄ii和欄iii可以看出,終極控股股東控制權與現金流權偏離程度SR的回歸系數分別在5%和10%水平下顯著為正,說明終極控股股東控制權和現金流權偏離程度越大,上市公司避稅戰略風格越趨向于激進。這表明被第二類代理問題左右的控股股東通過金字塔結構等持股方式使控制權和現金流權嚴重偏離,不僅可以使其攫取超過現金流權比例的超額收益,而且可以有效地降低其個人應當承擔的成本與風險,因而更有動力實施具有較高稅收懲罰風險的過度激進的避稅戰略。Panel B中欄v和欄vi同樣是采用可操控性會計稅收差異DDBTD作為避稅戰略風格變量的回歸結果,其結果與Panel A的回歸結果基本一致,同樣支持研究假設2。

(三)避稅戰略風格與大股東掏空

在研究了避稅戰略風格形成的動因之后,需要進一步探討的問題是,避稅戰略風格影響公司業績或價值的內在機理是怎樣的?為此,表4提供了避稅戰略風格之于大股東掏空(模型3)的檢驗結果。由表4可知,無論是以會計稅收差異BTD還是可操控性會計稅收差異DDBTD作為避稅戰略風格的替代變量均與大股東掏空顯著正相關,說明激進的避稅戰略為終極控股股東實施攫取控制權私利的掏空行為創造了條件。這也意味著終極控股股東在為公司實施激進的避稅戰略的同時也會將避稅所帶來的大量現金流進行資金侵占,這將損害中小股東的利益,從而對公司業績或價值造成損害。

(四)敏感性分析

五、結論與啟示

本文基于我國滬深股票市場民營上市公司2008至2013年的數據,從第二類代理問題和終極控制權理論的視角對公司選擇激進或是保守的避稅戰略風格的形成動因,以及避稅戰略風格影響公司價值的內在機理這兩個問題進行了理論分析與實證檢驗。研究發現:(1)終極控股股東卷入程度越低、控制權與現金流權偏離程度越高,上市公司避稅戰略風格越趨向于激進;(2)避稅戰略風格越趨向于激進,上市公司終極控股股東實施攫取控制權私利的掏空行為的動機越強烈,這將顯著損害公司的業績和降低公司的價值。

本文研究結論對于上市公司、中小投資者和稅務部門的稅收征管工作都具有一定的借鑒意義。首先,對于上市公司而言,為了防止終極控股股東利用激進避稅活動實施掏空行為而對公司業績和價值所帶來的負面影響,應進一步完善公司治理,形成有效約束控股股東自利行為的治理機制,以有效避免上市公司盲目卷入激進的避稅戰略。其次,對于中小投資者來說,選擇未來能顯著增加公司價值和提升公司業績的公司進行投資至關重要,因此除了以往所熟悉的一些反映公司盈利能力的評價指標之外,有必要將企業避稅戰略風格以及對其存在重要影響的終極控股股東卷入程度、控制權與現金流權偏離程度作為判斷上市公司未來業績和價值的補充指標納入到投資決策當中。最后,對于稅務部門來說,要改變以往對公司避稅行為不加區分,都實行較為嚴格的稅收懲罰政策的做法。稅務部門應該對那些實施較為激進避稅戰略的公司的避稅行為進行嚴格的監管,根據公司避稅戰略風格對避稅活動進行分類管理。這是因為激進避稅戰略損害了公司業績、降低了公司的價值,不利于資本市場健康的、可持續的發展,而保守的避稅戰略卻能在一定程度上抑制大股東掏空行為,從而有助于增加公司價值和提升公司業績。

參考文獻:

[1] Barclay,M. J.,C. G. Holderness. Private benefits from control of public corporations[J].Journal of Financial Economics,1989,25:371-395.

[2] Chen,F.,O.K.Hope,Q.Y.Li,W.Xin.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J].The Accounting Review,2011,86(4):1255-1288.

[3] Chen,K.-P.,C.Y.C.,Chu,Internal Control versus External Manipulation: A Model of Corporate Income Tax Evasion[J].The RAND Journal of Economics,2005,36 (1):151-164.

[4] Cheng Q.,Warfield T. Equity Incentives and Earnings Management[J].The Accounting Review,2009,80:441-476

[5] Claessens,S.,S. Djankov,P.H.Fan,and L.H.P. Lang.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002,57:1031-1069.

[6] Demsetz,Harold ,K. Lehn. The structure of corporate ownership: Causes and consequences[J].Journal of Political Economy,1985,93:1155-1177.

[7] Desai,M.A.,D.Dharmapala. Corporate Tax Avoidance and High-powered Incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[8] Desai,M.A.,A.Dyck,L.Zingales.Theft and Taxes[J].Journal of Financial Economics,2007,84(3): 591-623.

[9] Desai,M.A.,D.Dharmapala.Corporate Tax Avoidance and Firm Value[J].The Review of Economics and Statistics,2009,91(3) : 537-546.

[10]Fama,E. F.,M. C. Jensen. Separation of Ownership and Control[J].Journal of Law and Economics,1983,26:301-325.

[11]Hanlon,M.,Slemrod,J.,What does tax aggressiveness signal? Evidence from stock price reactions to news about tax shelter involvement[J].Journal of Public Economics,2009,93: 126-141.

[12]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.The Quality of Government[J].Journal of Law,Economies and Organization,1999,15(1):222-279.

[13]Maury,B. Family ownership and firm performance: Evidence from Western European Corporations[J].Journal o of Corporate Finance,2006,12:321-341.

[14]Pagano,M.,A. Roel.,The choice of stock ownership structure:agency costs, monitoring, and the decision to go public[J].Quarterly Journal of Economics,1998,113:187-226.

[15]Shleifer,A.,Vishny,R.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94:461-488.

[16]Shleifer,A.,R. Vishny. A Survey of Corporate Governance[J].the Journal of Finance,1997,52:737-783.

[17]Villalonga,B.,R. Amit. How do family ownership,control and management affect firm value?[J].Jouranla of Financial Economics,2006,80:385-417.

[18]Wang,K.,X.Xiao, Controlling Shareholder′s Tunneling and Executive Compensation:Evidence from China[J].Journal of Accounting and Public Policy,2011,30:89-110.

[19]Wilson,R.,An examination of corporate tax shelter participants[J].The Accounting Review,2009,84: 969-999.

[20]Yeh,Y. H.,T. Woidtke. Commitment or Entrenchment? Controlling Shareholders and Board Composition[J].Journal of Banking and Finance,2005,29(7):1857-1885

[21]谷祺,鄧德強,路倩.現金流權與控制權分離下的公司價值[J].會計研究,2006(4):30-36.

[22]蘇坤,楊淑娥.現金流權、控制權與資本結構決策[J].預測,2009(6):18-23.

[23]許永斌,彭白穎.控制權、現金流權與公司業績[J].商業經濟與管理,2007(4):74-79.

Abstract:This paper studies the formation causes of tax avoidance strategies, as well as the internal mechanism of avoidance strategies affect the value of firm based on the second class of agents and the ultimate control theory. The study found that: the lower the ultimate controlling shareholder involvement and the higher the deviation degree of control rights and cash flow right degree of deviation, the more tax avoidance aggressive listed companies tend to be; the more aggressiveness the tax avoidance strategy, the more strongly motivated the listed companies tend to grab the self-interest of control rights, which would significantly impair the performance of the company and reduce the value of the company.

Key words:the ultimate controlling shareholder involvement;separation of two rights;tax avoidance strategies;tunneling of major shareholders

(責任編輯:張曦)