人民幣成為錨貨幣對人民幣東亞區域化影響的路徑研究

2016-05-30 18:20:58張茜

現代管理科學 2016年1期

摘要:文章實證對比分析了金融危機前后東亞各國籃子貨幣中各基準貨幣的權重。研究發現,危機發生之后,美元在東亞地區的貨幣錨地位有所退后,歐元在東亞貨幣的權重不盡相同,而人民幣在東亞地區確實出現了成為貨幣錨的傾向,甚至一些貨幣的釘住貨幣籃子中人民幣已超過了美元權重,在一定程度上支持人民幣已經成為東亞區域“隱性”錨貨幣的事實。本文提出了進一步發揮人民幣錨貨幣職能的措施與策略。

關鍵詞:錨貨幣;東亞;人民幣國際化

一、 引言

漫長的百年匯率制度歷史告訴我們,國際匯率制度的穩定需要一個穩定的貨幣錨。一個區域或是一個國家同樣需要一個穩定的貨幣錨作為調整國內貨幣的參照基準維持穩定的貨幣環境。縱觀國際貨幣體系的歷史長河,國際金本位首先登上這個歷史舞臺,穩定的黃金錨促成了英國在國際貿易中的主導地位,也由此奠定了英鎊的國際貨幣地位;第一次世界大戰之后,國際貨幣體系邁入布雷頓森林體系時代,即所謂的美元本位制,美元順理成章成為國際化貨幣;隨后的后“布雷頓森林體系”時代,國際貨幣體系進入多元化時代,日元和歐元的出現弱化了美元作為全球貨幣錨的地位。鏡頭轉向世界的東方:日本戰后的迅速崛起,亞洲四小龍經濟的騰飛,中國的經濟增長奇跡……在這繁榮的背后不可否認的事實是亞洲各經濟體選擇以美元作為錨貨幣的匯率制度。然而,這一切都是以美元幣值的穩定為前提。視線再一次被轉移到2008年的全球金融危機,危機爆發后,美國的經常賬戶赤字加上不斷累積的公共債務使得美元的穩定性受到廣泛質疑,此刻的東亞地區需要也正在努力尋找一個新的錨貨幣。值得一提的是此錨貨幣須為區域內幣值穩定的關鍵性貨幣。

再次把焦點轉向作為世界第二大經濟體主權貨幣的人民幣,“人民幣國際化”賦予它新時代更具光環的角色,不僅在全球視角下使其肩負推進國際貨幣體系改革的責任,更期其解決中國被動累積的巨額外匯儲備,并匹配貨幣地位與經濟地位,同時倒逼國內結構性改革的重大使命。因此,“人民幣國際化”出現國際貨幣體系這個舞臺是在情理之中,也成為了國家意志重大戰略選擇。

目前的很多實證研究已經證實了一個事實:人民幣已經成為東亞各經濟體(除日本)的錨貨幣,而且從某種程度上看,人民幣成為東亞區域錨貨幣符合中國的利益,可以推進人民幣國際化進程,同時也有利于東亞區域經濟金融穩定和發展,是東亞區域貨幣金融合作中不可缺少的一環。那么,研究人民幣成為東亞區域錨貨幣這一雙贏政策對促進人民幣區域化的問題就顯得尤為必要。國外學者較為關注理論發展和實證研究,國內學者更多側著規范分析,并將其與實證分析相結合綜合研究東亞貨幣合作的可行性。上述研究不難發現人民幣成為東亞區域“隱形錨貨幣”這一事實得到了眾多學者的認可。但鮮有文獻將人民幣成為東亞區域錨貨幣和人民幣區域化相結合,并且研究人民幣如何努力成為東亞錨貨幣,并且促進人民幣區域化乃至國際化。因此,對本問題的分析是本文的重點,也是本文的創新。

二、 人民幣成為東亞隱形“貨幣錨”的實證分析

人民幣在基于經濟實力,交易規模方面具備成為東亞錨貨幣的基礎條件,但東亞貨幣之間的競爭取決于貨幣在區域匯率穩定中的作用。因此,有必要從實證分析的角度檢測美元作為東亞錨貨幣的地位是否動搖?

其中,LE同樣表示東亞某貨幣有效匯率指數的對數形式,等式右邊的解釋變量LUSD,LEUR,LJPY,LRMB分別表示美元,歐元,日元,人民幣匯率指數的對數形式。

2. 數據選擇及來源。本文選取東亞樣本貨幣港幣(HKD),韓元(KRW),菲律賓比索(PHP),新加坡元(SGD),泰銖(THB),馬來西亞林吉特(MYR),臺幣(TWB)。貨幣的有效匯率指數來自國際清算銀行網站數據庫,數據更新到2014年5月。

3. 時間序列平穩性檢驗及協整關系檢驗。本文采用ADF檢驗方法檢驗變量是否存在單元根,分別對1994年1月~2008年9月,2008年10月~2014年5月兩個時間段進行ADF檢驗。檢驗結果顯示,各個貨幣匯率指數在設定的兩個時間區間都為一階單整時間序列 。隨后對一階單整的匯率指數序列做協整關系檢驗,以此判斷一組非穩定的時間序列的線性組合是否具有長期的協整關系。回歸結果顯示無論是危機前還是危機后,回歸模型的殘差序列在1%的顯著水平下拒絕有單元根的原假設,表明模型變量之間存在長期穩定的協整關系。因此本文的計量與回歸分析是有意義的。

4. 回歸結果及分析。表1很清晰的分析金融危機爆發前后東亞貨幣錨的變化情況。從權重絕對值的大小來對比分析危機前后美元和人民幣在東亞貨幣籃子中的變化。?茁1表示的是美元在貨幣籃中的系數,我們對比各貨幣在危機前后?茁1絕對值的變化,很有趣的現象是,除了新加坡元(SGD)在危機前?茁1的系數絕對值由0.221 955略升為危機后的0.294 745,其它貨幣如港元(HKD),韓元(KRW),菲律賓比索(PHP),泰銖(THB),馬來西亞林吉特(MYR),危機后?茁1的系數絕對值都低于危機前?茁1的系數,特別是菲律賓比索由危機前的0.622 098大幅跌至危機后的0.024 967,而泰國也同樣從危機前0.799 175降為危機后的0.276 783。這一現象的解釋也很明顯:危機之后美元匯率的波動和貶值,使得東亞部分經濟體為了維持本幣的穩定不得不調整一籃子貨幣中各基準貨幣的權重,以擺脫美元作為錨貨幣帶來的不利影響。

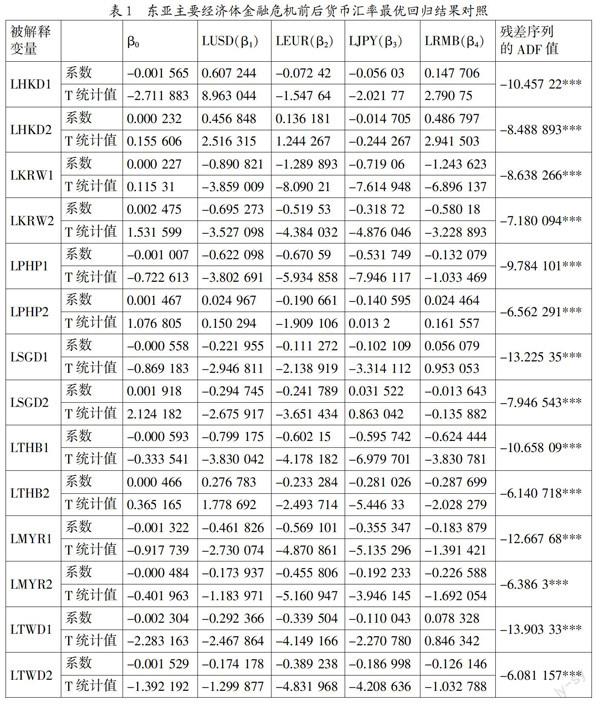

2表示的是歐元在貨幣籃子中的權重,?茁2系數的變化不盡相同,并且對于港元和新加坡元,系數更是非常小。一直以來日元在東亞貨幣除了韓元之外釘住的一籃子當中的權重始終很小,表現為?茁3這一系數的絕對值很小。雖然日元是國際貨幣,但鑒于它尷尬的國際地位,很少成為其他國家的儲備貨幣。

值得關注的是?茁4絕對值的變化。港幣,馬來西亞林吉特,臺幣的?茁4絕對值系數都在上升,表明香港,馬來西亞和臺灣釘住貨幣籃子中人民幣權重在上升。雖然韓元,菲律賓比索,新加坡元,泰銖在危機后的?茁4絕對值系數減少,意味著人民幣權重的減少,但與此同時對比這些貨幣危機后的?茁1系數絕對值,卻發現,菲律賓比索在危機后釘住的籃子貨幣中美元比重與人民幣比重相差很小,分別是0.024 96和0.024 46,同樣,泰銖也出現如此現象,系數分別是0.276 783和-0.287 699,臺幣亦如此,系數分別是0.174 178和0.126 146。值得一提的是馬來西亞林吉特在危機后的一籃子貨幣中人民幣的權重超過了美元的權重。筆者認為造成這種現象的原因解釋如下:美元雖然在金融危機之后的穩定受到質疑,但美國仍然是世界經濟中排名第一的國家,有著發達的金融市場,同樣也是國際貿易中首選的計價貨幣。而人民幣雖然受到更多東亞地區的歡迎,但畢竟資本市場還沒有完全開放,金融市場也有待完善,加上東亞地區以美元為錨貨幣的這種慣性效應使得人民幣與美元在國際地位上還有些差距。

總體上說,危機發生之后,美元在東亞地區的貨幣錨地位有所退后,歐元在東亞貨幣的權重不盡相同,而人民幣在東亞地區確實出現了成為貨幣錨的傾向,甚至一些貨幣的釘住貨幣籃子中人民幣已超過了美元權重。

三、 人民幣努力成為東亞區域錨貨幣的政策建議

人民幣成為區域主導貨幣是市場自然選擇的優勝劣汰的結果,但同樣離不開決策者的積極努力推進。筆者也嘗試從兩岸四地,東盟及周邊國家,國內三個區域的角度提出了人民幣成為東亞區域關鍵貨幣并在東亞區域匯率協調機制中發揮錨貨幣的相關建議。

首先,從本家出發,加強“兩岸四地”的金融合作,目的是推動貨幣融合。已有文獻實證研究表明,大陸,香港和臺灣金融一體化程度已相當高,具備建立“自由貿易區”的基本條件,而中國大陸與香港、澳門簽署的CEPA也表明中國政府正在朝著這一目標邁進。現階段仍然可以鼓勵符合條件的兩地金融機構互設分支機構,便于兩地投資者更好的投資以及分散投資風險。同時,美元和歐元成為國際貨幣的歷史事實告訴我們異國貨幣成為國家貨幣的地位離不開離岸金融中心的支持,因此建立香港人民幣離岸金融中心是明智之舉,這也是使人民幣實現完全可自由兌換的一種過渡性安排。繼續加快建設香港人民幣離岸金融中心,完善法律制度、市場準入制度、金融監管協調機制,最終形成離岸證券、保險、基金等業務蓬勃發展的格局。臺灣方面,大陸與臺灣實施ECFA也應該更明確的確定詳細議題,逐步擴大兩岸貨幣雙向兌換范圍,建立兩岸貨幣清算機制,也鼓勵互設金融分支機構,直接更好的為兩地投資者提供金融服務。

其次,深化中國與東盟及周邊國家的金融合作,成為東亞地區“錨貨幣”。中國在增強其雙邊貨幣互換機制和區域外匯儲備庫中的地位和已經做出了很多的努力,中國也在不斷擴大雙邊本幣互換規模,一方面支持雙邊貿易發展,另一方面擴大海外人民幣存量。在穩妥擴大中央銀行本幣雙邊互換規模之余,還需完善區域外匯儲備庫安排。人民幣在東南亞國家享有“第二美元”之稱,甚至成為一些國家的儲備貨幣,繼續探索如何推動人民幣在儲備庫中發揮作用,資本流動、借款條件、與國際貨幣基金組織貸款條件掛鉤比例等問題。此外,在中國現有資本管制框架下,允許中資機構以及部分外資機構發行人民幣計價債券,這是人民幣走出國門的重要步驟,但距離真正意義上人民幣岸外市場還有很長的路。所以更多的讓人民幣成為國際投資借貸工具,提高人民幣的使用頻率和規模,從而實現人民幣在國際市場上發揮貨幣功能。當然,如何在東亞的匯率政策與協調中推進人民幣區域化又是復雜重要的課題。目前可行的是東亞先進行非正式的匯率協調逐步到制度化的協調,先獨立釘住由區域內貨幣和區域外貨幣共同組成的貨幣籃子,在條件成熟時將人民幣納入貨幣籃子。

最后,內外兼修,孕育一個適合人民幣成為東亞“錨貨幣”,乃至國際貨幣相匹配的國內宏觀金融環境。保持國內經濟穩健持續的發展,推進人民幣匯率制度改革,保持幣值穩定才能是中國在東亞貨幣合作中發出更強音。而現實中的中國金融體制和金融市場發展中存在著資本項目不完全開放,利率市場化不健全,金融市場不成熟,匯率不穩定等問題,這些都是人民幣成為東亞錨貨幣以及國際貨幣的阻礙。一個完善而開放的金融市場體系可以為增強匯率彈性提供市場支持,并可以強化金融監管,避免金融風險和投機沖擊。穩步放開資本賬戶,并且做好“關閘”工作,應對資本可自由兌換之后帶來的各種影響。同時,完善人民幣匯率形成機制,發展外匯市場,加快利率市場化改革步伐。此外,從完善金融組織體系,加快金融產品和服務創新,擴大金融市場對外開放,培育市場中介機構,吸引高度金融人才和改善金融基礎設施等方面入手,盡快提高金融業的國際化程度,擴大國際影響力,成為全球人民幣匯率和利率的定價中心。

參考文獻:

[1] Frankel, Jeffrey and Wei Shang-jin, Yen Bloc or Dollar Bloc? Exchange Rate Policies of the East Asian Economies[M],1994,(8):458-520.

[2] Enders, Walter and Hurn, Stan, Generalized Purchasing Power Parity: Theory and Tests for the Pacific Rimn[J], Review of International Economics,1994,2(2):179-190.

[3] 陳志昂.東亞貨幣競爭性均衡與人民幣貨幣錨效應[J].經濟理論與經濟管理,2008,(4):5-10.

[4] 高海紅.最優貨幣區:對東亞國家的經驗研究[J].世界經濟,2007,(6):3-12.

[5] 李曉,丁一兵.人民幣匯率變動趨勢及其對區域貨幣合作的影響[J].國際金融研究,2009,(3):8-15.

[6] 方霞,陳志昂.基于G-PPP模型的人民幣區域“貨幣錨”效應[J].數量經濟技術經濟研究,2009,(4):57- 69.

[7] 謝洪燕,羅寧.人民幣貨幣價值的穩定性分析——K人民幣成為區域主導貨幣的基礎[J].國際貿易問題,2009,(8).

[8] 石建勛,全淑琴,鐘建飛.人民幣成為區域主導貨幣的實證研究——基于匯率視角的考察[J].財經問題研究,2011,(1):58-67.

[9] 張茜,楊攻研,等.東亞金融一體化現狀——基于細分市場的研究.亞太經濟,2012,(5).

[10] 劉冰玉.以亞洲貨幣單位為基礎的東亞各國匯率的穩定性分析[J].經濟問題,2013,(5):90-94.

[11] 鄒宗森,原磊.實際匯率波動、金融發展與經濟增長——基于動態面板數據模型的經驗分析[J].青海社會科學,2013,(4):16-22.

基金項目:國家社科基金項目“歐債危機對區域經濟一體化理論的挑戰與我國參與亞洲區域經濟合作的策略研究”(項目號:12CGJ025)。

作者簡介:張茜(1990-),女,漢族,山東省青島市人,中國社會科學院研究生院亞太與全球戰略研究院博士生,研究方向為世界經濟、亞太金融。

收稿日期:2015-11-16。