不同類型環境規制對企業技術創新影響比較研究

2016-05-31 01:09:49張平張鵬鵬蔡國慶

中國人口·資源與環境 2016年4期

張平++張鵬鵬++蔡國慶

關鍵詞費用型環境規制;投資型環境規制;企業技術創新;門限效應

中圖分類號F062.9文獻標識碼A文章編號1002-2104(2016)04-0008-06doi:10.3969/j.issn.1002-2104.2016.04.002

自工業革命后,科學技術日新月異,工業化成果斐然。這一方面促進經濟快速發展,另一方面也導致了企業生產過程的外部不經濟性,表現為資源消耗過快,生態環境惡化。20 世紀70 年代以來,隨著環境破壞日益嚴重,全球環境保護運動迅速普及,環保意識逐步深入人心,加強環境規制逐漸成為世界各國和地區的共識。與此同時,人們對環境規制政策的實施對經濟增長、全要素生產率、技術創新、產業結構升級以及就業等各方面的影響進行了深入的研究。一般認為,有效的環境規制政策應該在實現環境保護的同時,盡可能降低對被規制企業、產業和經濟發展的不利影響,實現環境與經濟的“雙贏”[1]。由于技術創新既能促進環境保護,也會提高企業生產力,進而支撐經濟的發展和新型工業化的推進。因此,研究環境規制與企業技術創新的關系,降低環境規制對企業技術創新的負面影響,對于提升企業核心競爭力,促進經濟平穩發展具有重要的理論與現實意義。

1文獻回顧與研究假設

如果從靜態角度來看,環境規制在短期內增加了企業的稅收、行政和管理費用,降低了企業競爭力[2]。但是波特等人從動態視角的分析則發現,設計合理的環境規制政策能夠為企業提供技術創新的信息和動力[3-4],長期內會產生“創新補償效應”,提高其產品的國際競爭力,從而在環境規制與技術創新之間實現“雙贏”[1]。波特假說提出后受到了國內外學者的廣泛關注,此后學者們從不同的時間維度、計量分析方法和變量設計對其進行了實證檢驗,基本形成了三種不同的觀點。第一種觀點認為環境規制有利于企業技術創新,證實了“波特假說”的存在。這類研究多數選擇研究與開發經費支出或專利申請數來衡量總體技術創新,通過構建計量模型來實證研究環境規制與技術創新的關系[1,5-7]。第二種觀點則認為環境規制不利于企業技術創新,波特假說不成立[8-10]。第三種觀點認為環境規制對企業技術創新的影響不能確定。由于不同國家或地區在環境規制、產業結構、區域環境、經濟增長等方面存在明顯差距,將會對環境規制與技術創新的關系產生影響,因此實證結果可能呈現出多樣性,不能得出一致的結論[11-13]。

通過上述文獻簡述可以發現,國內外學者已經對環境規制與技術創新之間的關系進行了比較全面的分析,但是并沒有形成統一的意見。不同于傳統靜態的觀點,“波特假說”從動態的視角來看待環境規制對企業技術創新的影響,區分為長期和短期的不同效應。但是,這種區分也僅僅停留在定性研究,缺乏定量分析。更為重要的是,以往通常將環境規制作為一個整體來研究,并未將環境規制進一步分類,也鮮有對不同類型環境規制的效應進行比較研究,所得出的結論往往過于籠統,缺乏政策針對性。根據大多數學者對環境保護投資的研究,可以將其分為費用說與投資說兩類,本文借用“費用”和“投資”這兩個概念,同時借鑒原毅軍[2]的思想,依據能否形成固定資產以及其影響的長短,將與環境相關的資金投入劃分為費用型環境規制和投資型環境規制兩種類型,并通過構造合理的代理指標來分析不同環境規制政策對企業技術創新的動態影響。

張平等:不同類型環境規制對企業技術創新影響比較研究中國人口·資源與環境2016年第4期現有研究一般認為環境規制對企業技術創新的影響具有雙重效應,即正的激勵效應和負的擠出效應[14]。費用型環境規制總體上對企業技術創新產生了擠出效應。首先,費用型環境規制強調的是一種負擔,相當于企業購買了污染排放權,增加了企業的生產成本,提高了企業產品價格。在消費需求不變的前提下,必然縮減企業的利潤,降低企業技術創新的動力和資金投入[15]。其次,企業需要動用現有資金購買污染排放權,在企業資金不足的情況下,企業可能挪用本來用于技術創新的資金來繳納排污費,對企業技術創新產生了擠出效應。原毅軍等認為環境費用使企業生產成本上升,同時這種規制手段不能激發企業進行技術創新,最終阻礙了產出增長[2]。最后,排污費征收作為一項制度,存在政策失靈問題,抑制了費用型環境規制正向作用的發揮。伍世安認為當前我國排污費標準低,僅相當于污染治理設施運行費用的50%左右,導致企業寧愿繳納排污費也不愿進行污染治理,同時還存在排污費使用不規范導致環保治理資金被擠占挪用的問題[16]。

投資型環境規制是投資的一種,它不僅具有一般投資的經濟效益,還有環境保護效益和社會效益[17]。首先,從長期來看,繳納排污費不能從根本上解決污染問題,企業為了長遠利益,最終會選擇增加技術創新投入,改進生產工藝來提升企業的生產率水平。一般情況下,企業經過一次性環境保護投資后,污染排放達到國家和地方環境標準,企業就可免交超標排污收費和免受罰款等經濟懲罰,有利于減少企業的經濟負擔[17]。其次,完善的環境規制政策將會為企業提供更加明確的創新方向,降低企業技術創新的風險,增加企業的技術創新信心,促使企業增加技術創新投入,提升技術創新能力[18]。最后,環境污染治理投資會給企業帶來先動優勢的激勵,最先進行技術創新的企業可以通過申請專利來保護自己的利益,阻止其它企業進入或利用專利,從而鞏固甚至擴大市場份額,提升企業的競爭力[19]。因此,從長期看,投資型環境規制對于企業技術創新具有激勵效應。

基于上述文獻回顧與歸納分析,本文提出兩個假設:

假設1:費用型環境規制對企業技術創新產生擠出效應,符號預測為負。

假設2:投資型環境規制對企業技術創新具有激勵效應,符號預測為正。

2研究設計

內生增長理論認為,技術創新本質上是一種經濟現象,其表現形式是一種產出。與一般的生產函數類似,技術創新過程的生產函數也需要人力與資金的投入。環境規制變量是本文考察的重點,所以本文將環境規制視作要素投入,區分為費用型環境規制和投資型環境規制,并將其納入技術創新生產函數中。另外,考慮到外商直接投資在我國經濟發展中重要性,必然對國家整體技術創新產生影響,因此也將外商直接投資這一因素納入模型中。本文將技術創新產出函數設定為類似C-D 函數的形式,同時為了避免異常項和異方差對數據平穩性的影響,采用C-D 函數的對數形式,最終模型建立如下:

LnIit=β0+β1LnFEEit+β2LnEINVit+β3LnCLit

+β4LnCMit+β5LnFDIit+εit(1)

其中:變量下標i代表不同地區,下標t 代表不同的年份。本文選取的是全國30 個省份(西藏除外)2003-2012 年的面板數據,樣本數為300個。相關數據主要來源于全國及各省份歷年統計年鑒、《中國環境統計年鑒》和《中國科技統計年鑒》。各變量解釋如下:

(1)技術創新(I)。在環境規制與技術創新的相關研究中,廣泛使用專利數量指標來衡量技術創新產出。基于已有研究和數據可得性,本文使用專利授權量來衡量技術創新產出。

(2)技術創新投入(CL和CM)。選取研究與開發機構從事科技活動人員數和科技活動經費內部支出總額分別作為創新人員投入(CL)和創新資金投入(CM)的代理指標,并以2003年為基期用商品零售價格指數對創新資金投入進行平減。

(3)實際利用外商直接投資額(FDI)。雖然目前學術界對FDI與技術創新的關系沒有形成共識,但是FDI與企業技術創新之間存在關聯也得到了認同,因此本文將FDI納入技術創新函數進行分析。

(4)環境投入(FEE和EINV)。本文環境投入區分為兩類:費用型環境規制與投資型環境規制。費用型環境規制是指只有短期影響且未能形成固定資產的資金[2],以“排污費征收額”作為費用型環境規制的代理指標,來衡量環境規制對企業技術創新的短期影響。投資型環境規制是指存在長期影響且最終形成固定資產的資金[2],以“污染治理投資總額”來代表投資型環境規制,用來衡量環境規制對企業技術創新的長期影響。環境污染治理投資總額包括工業新老污染源治理工程投資、建設項目“三同時”環保投資,以及城市環境基礎設施建設所投入的資金。同樣,用商品零售價格指數對排污費進行調整,用固定資產投資價格指數對投資型環境規制進行調整。

3不同類型環境規制對企業技術創新影響的實證分析3.1環境費用、環境投資與企業技術創新

Hausman檢驗結果表明,固定效應模型比隨機效應模型更有效,因此本文使用面板固定效應模型進行回歸分析,結果見表1中的模型(1)。對關鍵變量的進一步分析可以發現,費用型環境規制(LnFEE)對技術創新起到了抑制作用。一個可能的解釋是,排污費征收會使企業的生產成本上升,但是這種成本的上升與企業的高利潤率相比顯得微不足道,因此企業更愿意認繳罰金而不愿進行技術創新。排污費征收是一種短期行為,它雖然能在短期內對減少污染排放起到立竿見影的效果,但是并不能對企業形成倒逼機制,甚至會使得企業為了獲得短期較高的利潤率而將用于技術創新投入的資金擠出部分用來繳納排污費,這必然會降低企業的短期技術研發力度和預期水平,不能有效的刺激企業進行技術創新。可見,費用型環境規制政策在實施過程中產生了負面的擠出效應。

相反,投資型環境規制(LnEINV)對技術創新的影響為顯著為正,在一定程度上支持了“波特假說”。與費用型環境規制的“擠出效應”不同,投資型環境規制是一種長期的策略行為,更容易產生“激勵效應”。首先,從長期來看,政府的環境規制政策會越來越完善,企業應付環境規制的策略手段將會逐漸失效,短期的投機取向也會改變,會將更多的人力物力用于技術創新;其次,完善的環境規制政策將會提供更加明確的企業創新方向,降低企業進行技術創新的風險,增加企業的技術創新信心;最后,征收排污費不能從根本上解決問題,況且隨著環境規制力度的加強,通過繳納越來越高排污費帶來的成本也會越來越大,從而迫使企業通過增加技術創新投入來減少污染,促進技術創新水平的提升。

3.2各類環境投資與技術創新

污染治理投資總額包括城市環境基礎設施建設所投

入的資金、工業污染源治理工程投資,以及建設項目“三同時”環保投資等三類,分別考察這三類環境投資對技術創新的影響,有利于加深對影響機制的理解,回歸結果見表1模型(2)。考慮到三類環境投資之間可能存在較高的相關性,為了避免因多重共線性而導致的回歸偏誤,表1模型(3)、(4)、(5)分別將城市環境基礎設施建設投資、工業污染源治理投資和建設項目“三同時”環保投資單獨作為解釋變量進行回歸。從中可以發現,這三類環境投資單獨作為解釋變量和一起作為解釋變量的回歸結果基本一致,說明模型(2)不存在回歸偏誤,則模型(2)的回歸結果是可信的。

上述回歸結果表明:在三類環境投資中,城市環境基礎設施建設投資顯著為正,說明增加城市環境基礎設施建設投資可以促進技術創新;建設項目“三同時”環保投資不顯著,但是系數為正,說明建設項目“三同時”環保投資在現階段沒能顯著的發揮促進技術進步的作用;工業污染源治理工程投資系數顯著為負,表明它對技術進步產生了顯著的阻礙作用。

進一步分析其中原因:第一,城市環境基礎設施建設投資的正向促進作用可能與大量的資金投入有關,亦與中國快速的城市化和提高環境質量的迫切需求密不可分。另外,與工業污染源治理這種末端治理相比,本文傾向于認為城市環境基礎設施建設投資是一種前端治理模式,它可以顯著的促進企業的技術創新。而工業污染源治理多為償還歷史“欠賬”,治理目的也僅僅為滿足達標要求,很難促使企業主動進行技術創新。第二,工業污染源治理投資對企業技術創新產生了阻礙作用,其原因可能與我國中小企業是一個“污染主體+治理弱勢”的矛盾體有關。隨著我國市場經濟的發展,中小企業在經濟活動中越來越活躍,在企業數量、產值以及稅收等方面逐漸占據優勢;但是中小企業又是我國工業污染的主要來源企業,它們多集中在技術水平低、污染治理難的行業,加上中小企業在自身資金、信貸支持、研發能力和研發預期等方面一直處于劣勢,所以中小企業技術創新明顯不足。基于這個角度觀察,可能工業污染源治理投資對企業技術創新產生了阻礙作用。

4不同環境規制對技術創新的“門限效應”

以往的研究基本上假定環境規制與技術創新存在線性關系,這一假定固然可以簡化模型,但是據此得出的結論往往具有片面性。近幾年隨著計量技術的深化,尤其是Hansen發展了門限回歸以后,研究環境規制與技術創新之間非線性關系的文章也逐漸增多,得出的結論也更加符合實際。因此,本文將采用門限回歸的方法研究不同環境規制與技術創新之間的關系。

4.1模型建立

首先建立以排污費征收(LnFEE)為門限變量的回歸公式(2),來考察費用型環境規制對技術創新的門限效應。模型如下:

其中,μit為門限變量;γ為待估算的門限值;I(·)為示性函數,其他變量的含義與上文相同。當μit≤γ時,排污費征收對技術創新的效應為α5;當μit>γ時,排污費征收對技術創新的效應為α6。如果α5=α6,則說明不存在門限效應,線性模型是合理的;如果二者不相等,說明費用型環境規制對技術創新的影響不是一成不變的,而是存在一個門限值,在門限值的兩側存在不同甚至相反的影響。同理,我們可以建立以環境污染治理總額為門限變量的回歸模型來考察投資型環境規制對技術創新的門限效應。

4.2門限回歸結果

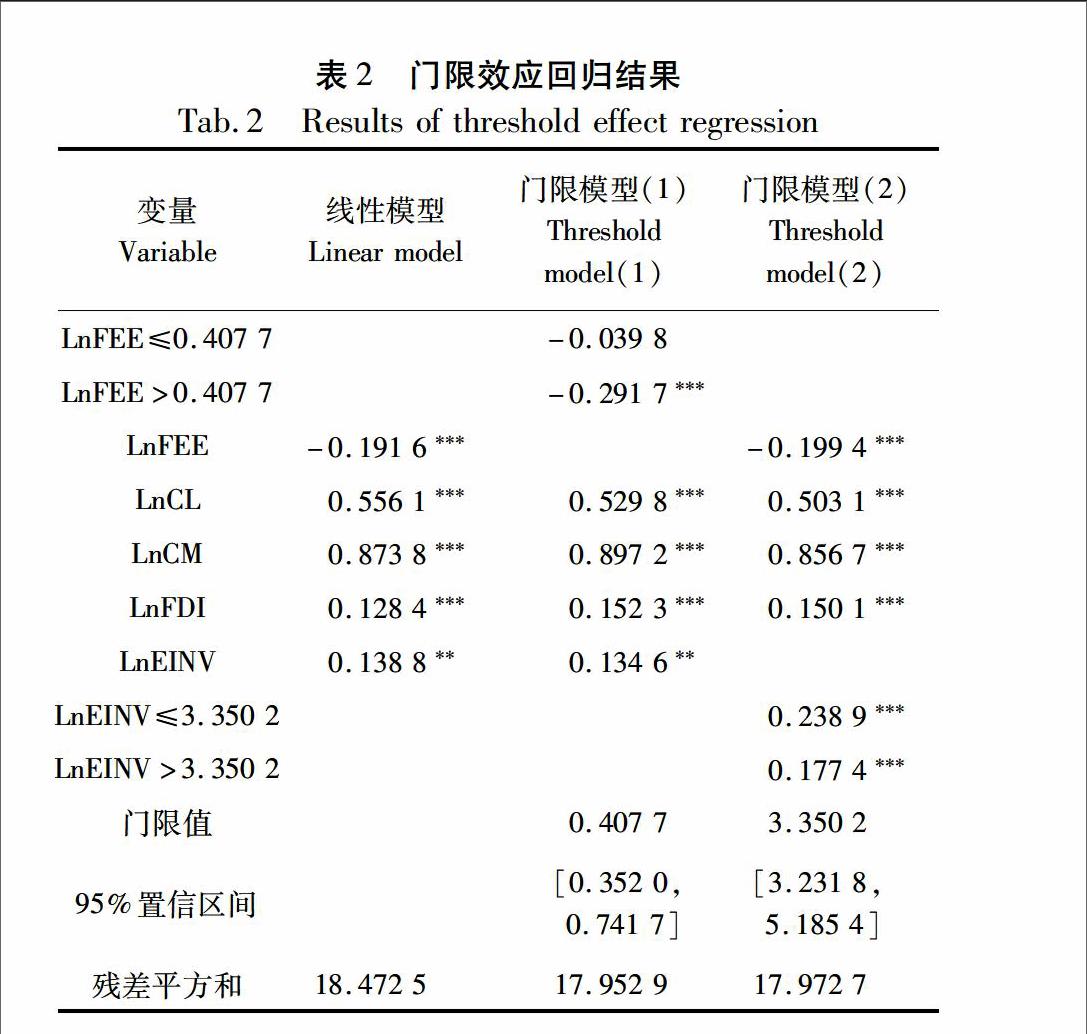

本文沿用Hansen(1999)采用的Bootstrp自抽樣法,利用Stata 12軟件分別進行以排污費征收和污染治理投資總額為門限變量的門限檢驗。檢驗結果顯示,二者都存在單一的門限值,分別為0.407 7和3.350 2,表明不同環境規制對技術創新的影響存在門限效應。表2同時列出了固定效應線性模型與固定效應門限模型的回歸結果。

可見,在門限模型(1)以排污費征收為門限變量的回歸中,LnCL、LnCM、LnFDI和LnEINV這四個變量與線性模型基本相同,而LnFEE在兩個模型中的系數則不同。在線性模型中,排污費征收對技術創新產生-0.191 6的抑制作用,而在門限模型(1),當排污費征收額的對數值小于0.407 7時,對技術創新產生-0.039 8的抑制作用;當超過0.407 7時,對技術創新的抑制作用更大,達到了-0.291 7。這說明排污費征收對技術創新的作用始終為負,并不存在某一拐點來“倒逼”企業進行技術創新。但是,可以根據門限值來調整排污費的征收,從而將排污費征收對技術創新的負面效應降至最小。本文實證結果提示,如果將排污費征收額的對數值控制在0.407 7之內,則可以有效的降低排污費征收對技術創新的抑制作用。

在門限模型(2)以污染治理投資總額為門限變量的回歸中,LnCL、LnCM、LnFDI和LnEINV這四個變量的結果與線性模型中基本一致,說明不同階段的環境污染治理投資總額對技術創新有不同的影響。當環境污染治理投資總額的對數值小于3.350 2時,對技術創新的促進作用最大,為0.238 9;當大于3.350 2時,它對技術創新的促進作用有所下降,為0.177 4。這說明環境污染治理投資總額對技術創新的影響并不是固定不變的,而是存在效用遞減的,這與政策實施的現實情形更為接近。

那么,綜合以上分析可以發現,不同環境規制與技術創新的關系并不是一種簡單的線性關系,而是存在門限效應的非線性關系。門限效應的存在使得本文的分析更加接近于現實,據此提出的政策建議也更加有針對性。

5結論及政策建議

本文實證分析表明,費用型環境規制對技術創新產生了顯著的抑制作用,它占用從企業技術創新投入資金中擠出的資金用以支付環境費用,對企業技術創新產生了“擠出效應”;投資型環境規制總體上對企業技術創新產生了“激勵效應”:即污染治理投資總額每增加1個單位,企業的技術創新能力將增加0.139個單位,這在一定程度上支持了“波特假說”;在三類環境投資中,城市環境基礎設施建設投資對企業技術創新的促進作用最為顯著,建設項目“三同時”環保投資對技術創新的正向作用難以確定,工業污染源治理工程投資則在一定程度上抑制了企業的技術創新;門限回歸表明,費用型環境規制與投資型環境規制均存在門限效應,環境規制程度的不同,對技術創新的影響也有所差異。

本文研究的結果說明,在制定環境規制政策時,要考慮不同環境規制政策的效果差異,有所側重的制定和實施環境規制政策。因此,在制定總體政策時,一方面要著重強調投資型環境規制政策,鼓勵環境保護投資,尤其是城市環境基礎設施建設投資和建設項目“三同時”環保投資,建立一種既能實現環境保護,又能促進技術創新和產出增長的環境保護投資體系。另一方面,要為費用型環境規制發揮激勵效應創建良好的環境。科學制定排污費收費標準,規范排污費征收使用管理,加大對環境科技人才的培養,加強環保宣傳,激勵企業環保意識、社會責任意識和創新意識的樹立等。

本文的不足之處在于:首先,由于數據限制,無法對排污費進行更加細致的研究,比如把排污費劃分為排污稅、排污權交易、排污違法處罰等;其次,本文僅對經濟型環境規制進行的分類研究,對于政府命令型、自愿型環境規制尚未涉及,尤其是隱性環境規制(環保意識、環保組織)對企業技術創新的影響,這將是本文下一步努力的方向。

(編輯:尹建中)

參考文獻(References)

[1]李強,聶銳. 環境規制與區域技術創新:基于中國省際面板數據的實證分析[J]. 中南財經政法大學學報,2009,(4):18-23. [Li Qiang,Nie Rui.Environmental Regulation and Regional Technical Innovation: Empirical Study: Based on China Provincial Panel Data[J].Journal of Zhong Nan University Of Economics and Law,2009,(4):18-23.]

[2]原毅軍,劉柳. 環境規制與經濟增長:基于經濟型規制分類的研究[J]. 經濟評論,2013,(1):27-33.[Yuan Yijun,Liu Liu. Environmental Regulation and Economic Growth: Based on the Classification of Economic Regulation[J].Economic Review,2013,(1):27-33.]

[3]Porter M A. Americas Green Strategy [J]. Scientific American, 1991,(168):264.

[4]Porter M A, Vander Linde C. Towards a New Conception of the Environment Competitiveness Relationship [J]. Journal of Economics Perspectives,1995, 9(4): 97-118.

[5]Lanjouw J O, Mody A. Innovation and the International Diffusion of Environmentally Responsive Technology [J].Research Policy,1996, 25(4):549-571.

[6]Brunnermeier S B, Cohen M A. Determinants of Environmental Innovation in US Manufacturing Industries[J].Journal of Environmental Economics and Management, 2003, 45(2):278-293.

[7]熊艷. 基于省際數據的環境規制與經濟增長關系[J]. 中國人口·資源與環境,2011,(5): 126-131. [Xiong Yan. The Relationship Between Environmental Regulation and Economic Growth: Based on Provincial Data [J]. China Population, Resources and Environment,2011,(5): 126-131.]

[8]Jaffe A B, Stavins R N. Dynamic Incentives of Environmental Regulations: the Effects of Alternative Policy Instruments on Technology Diffusion [J].Journal of Environmental Economics and Management, 1995,(29): 43-63.

[9]CarriónFlores C E, Innes R. Does Induced Innovation Create an Environmental Policy Multiplier? A Simultaneous Equation Model of Pollution Policy and Patenting [EB/OL].2007. http://econo mics.ucr.edu/seminars/spring08/dae/CarrionFlores.pdf.

[10]解堊. 環境規制與中國工業生產率增長[J]. 產業經濟研究,2008,(1):19-25.[Xie E.Environmental Regulation and Industrial Productivity Growth in China[J].Industrial Economics Research,2008,(1): 19-25.]

[11]Alpay E, Kerkdie J, Buccola S.Productivity Growth and Environmental Regulation in Mexican and US.Food Manufacturing[J].American Journal of Agricultural Economics,2002, 84(4): 887-901.

[12]王國印,王動. 波特假說、環境規制與企業技術創新:對中東部地區的比較分析[J]. 中國軟科學,2011,(1):100-112. [Wang Guoyin, Wang Dong. Porter Hypothesis, Environmental Regulation and Enterprise Technology Innovation:Comparative Analysis on the Middle and East Regions [J]. China Soft Science,2011,(1):100-112.]

[13]沈能,劉鳳朝. 高強度的環境規制真能促進技術創新嗎:基于“波特假說”的再檢驗[J]. 中國軟科學,2012,(4):49-59.[Shen Neng, Liu Fengchao. Can the High Strength of Environmental Regulation Really Promote Technological Innovation: Based on the Reinspection of Potter Hypothesis [J]. China Soft Science,2012,(4):49-59.]

[14]李平,慕繡如. 波特假說的滯后性和最優環境規制強度分析:基于系統GMM 及門檻效果的檢驗[J]. 產業經濟研究,2013,(4):21-29. [Li Ping, Mu Xiuru. Lag and Optimal Environmental Regulation Intensity Analysis of the Porter Hypothesis:Based on the System GMM and Threshold Effects Test [J]. Industrial Economy Research,2013,(4):21-29.]

[15]Walley, N and Whitehead. “Its Not Easy Been Green” in R. Welford and R. Starkey(eds)[R]. The Earth scan in Business and the Environment, London, Earth scan, 1996:334-337.

[16]伍世安. 改革和完善我國排污收費制度的探討[J]. 財貿經濟,2007(8):65-67.[Wu Shian.Discussion on Reforming and Improving the System of Pollution Charges in China[J]. Finance & Trade Economics,2007,(8):65-67.]

[17]彭峰,李本東. 環境保護投資概念辨析 [J]. 環境科學與技術,2005,28(3):72-74.[ Peng Feng,Li Bendong.Analysis on the Concept of Environmental Protection Investment[J].Environmental Science and Technology,2005,28(3):72-74.]

[18]Popp D,Newell R G,Jaffe A B.Energy,the Environment and Technological Change[R]. National Bureau of Economic Research Working Paper,2009,No.14832.

[19]Ambec S,Cohen M,Elgie S, et al. The Porter Hypothesis at 20: Can Environmental Regulation Enhance Innovation and Competitiveness?[R]. Resources for the Future Discussion Paper,2011:1-11.