中國存款保險制度與國際存款保險制度的比較

2016-06-01 11:14:15彭孟琪

財稅月刊 2016年3期

關鍵詞:商業銀行

彭孟琪

摘 要 存款保險制度是金融安全網的重要組成部分,是市場經濟下保護存款人權益的一項重要舉措,實踐證明存款保險制度的建立有利于促進銀行改革發展,深化金融改革,維護金融穩定,對促進我國金融體系健康發展起重要作用。至目前為止,全球已經有很多國家和地區實施了存款保險制度,本文通過與國際存款保險制度的比較,結合一定的中國特色,針對我國存款保險制度中現存問題提出改進和完善保險制度的建議。

關鍵詞 存款保險制度;商業銀行;制度完善

一、引言

隨著2015年5月1日存款保險制度的實施,標志著醞釀了21年之久的存款保險制度終于登上政策的舞臺,一直以來存在于我國金融體系中的隱性存款逐漸走向顯性。中國存款保險制度的建立,有利于促進銀行改革發展,深化金融改革,維護金融穩定,對促進我國金融體系健康發展起重要作用,但是中國存款保險制度在發揮積極作用的同時也存在著諸多的問題。截止2014年10月,全球共有113個國家和地區建立了存款保險制度,它們在金融危機的沖擊中不斷完善不足,不斷總積累驗,為我國存款保險制度的建設提供了重要的參考。通過與運行了70多年的制度進行比較同時結合我國國情,能為我國在存款制度的完善與問題的彌補中得到諸多的啟發。

二、我國存款保險制度與國際存款保險制度的比較

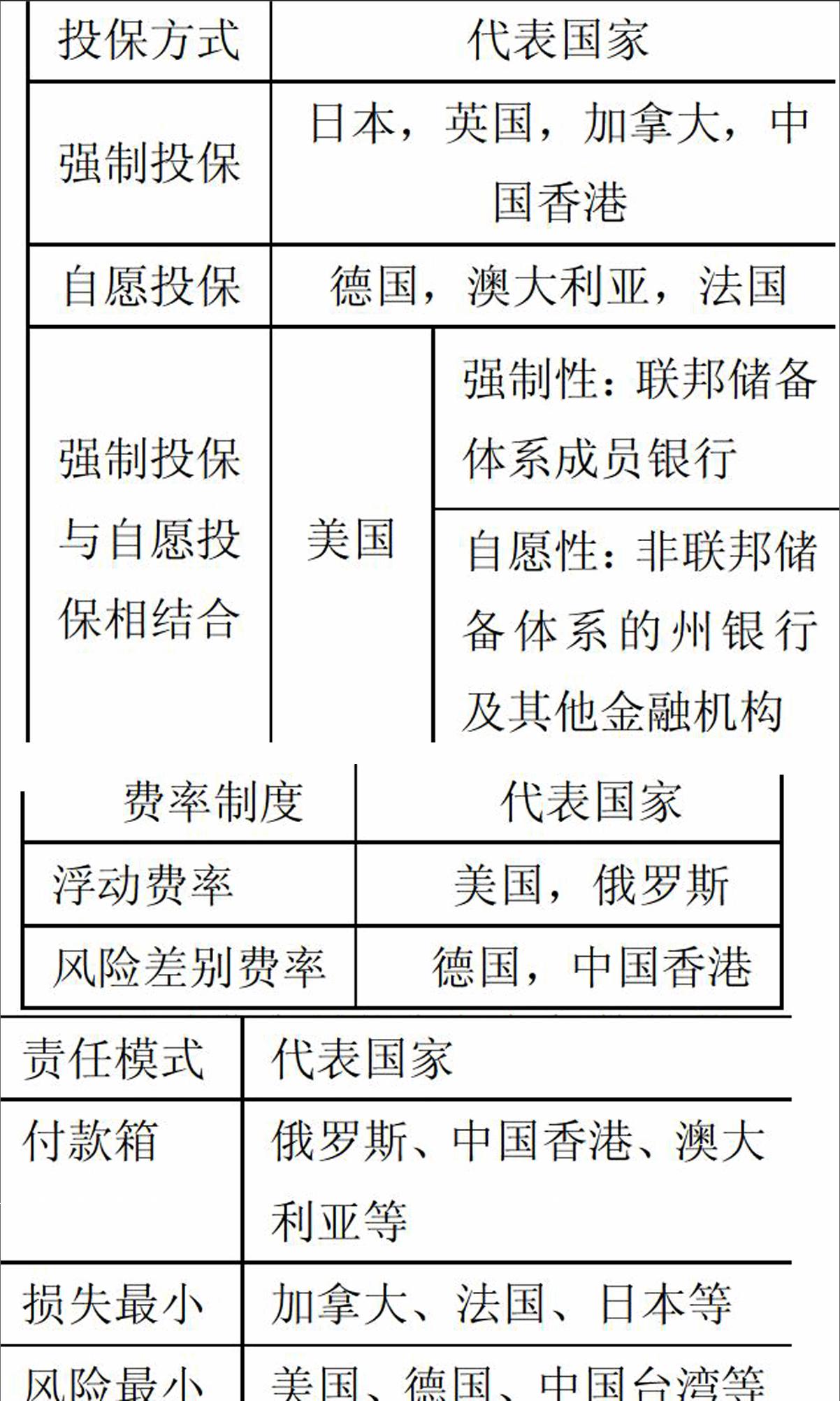

1.存款保險制度的投保方式

在投保方式上,國際通行的做法有自愿投保和強制投保兩種,中國存款保險制度采取的是強制投保的方式。《存款保險條例》第二條明確表示,“在中華人民共和國境內設立的商業銀行、農村合作銀行、農村信用合作社等吸收存款的銀行業金融機構(以下統稱投保機構),應當依照本條例的規定投保存款保險。”,這一條款要求現有的絕大部分的大小銀行類金融機構都必須按照規定向保險基金管理機構交納保費,形成存款保險基金。強制投保與自愿投保相比較而言,強制投保下所有的存款都得到了一定程度的保護,從而更好的規避了大銀行缺乏參保意愿的逆向選擇問題,更加充分的保護了儲戶的利益,增強了儲戶的信心,更為有效地防范了銀行擠兌和金融系統性危機。

2.存款保險制度的費率制度

浮動費率是指各投保機構按統一費率繳納保費并隨時調整的制度,風險差別費率是指不同的投保機構按其經營管理狀況和風險狀況等因素繳納不同費率的制度。存款保險費率由基準費率和風險差別費率構成。費率標準由存款保險基金管理機構根據經濟金融發展狀況、存款結構情況以及存款保險基金的累積水平等因素制定和調整,報國務院批準后執行。各投保機構的適用費率,由存款保險基金管理機構根據投保機構的經營管理狀況和風險狀況等因素確定。實行差別費率充分利用了市場機制,對于風險更大的中小銀行類金融機構征收更高的保費,風險更小的大銀行征收更低的保費,防止了“搭便車”現象的出現,在很大程度上規避了金融機構的道德風險,對銀行市場的公平競爭營造了一個良好的環境,同時對風險較高的中小銀行有一定的警示和激勵作用。

付款箱模式是最基本的一種存款保險制度,在這種模式中,存款保險機構主要職責是在銀行被關閉或破產時對存款人進行賠付,不具有審慎監管職責或干預銀行機構的權利。損失最小模式的主要職責是在提供存款賠付的同時,盡可能減少存保基金或存保機構面臨的風險和損失,以處置成本最小化為目標。風險最小模式的主要職責除擁有廣泛的風險控制和處置職能,而且還包括對健全機構及其風險形成過程進行監督管理,以實現預先防范風險和及時化解風險的目標。

三、我國存款保險制度的完善方法

通過對國際存款保險制度的總結,我們可以學習國外存款保險制度建立和動作過程中的成功經驗,結合我國的國情完善存款保險制度,以解決現存的不足。

第一,制定靈活的費率政策。隨著監管水平的提高,衡量銀行風險總水平的技術系統能力的加強,實行差別費率能夠反映不同銀行風險水平,進而產生一種市場效應,強化銀行的自律性。

第二,應加強存保制度與其他金融主管機關(包括中央銀行、銀行監管部門等)的協調與合作。存保制度的功能發揮在很大程度上依賴于和其他金融主管機構的協作。不同機構之間的協調與合作有利于降低銀行的成本,有利于市場效率的提高。

第三,風險最小化型的職能定位。存款保險制度可能會誘使銀行從事高風險的資產業務,需要賦予存款保險機構相應的職能以彌補存款人約束弱化帶來的信息不對稱加劇的問題,即采取風險最小化型的職能定位。

第四,加強監管透明度和建立有效的銀行評級制度。在監管政策的出臺、執行以及結果的公布等環節,應更加注重與傳媒的聯系及相關資料的披露,提高監管透明度。

總的來說,存款保險制度應根據我國國情不斷地發展與完善,一方面可以吸取國際存款保險制度實施完善的成功經驗,另一方面可以在實踐中不斷總結,不斷完善提高。

參考文獻:

[1]陸愛勤. 存款保險制度的國際經驗和中國模式的思考[J]. 世界經濟研究,2010,06:22-27+87.

[2]謝世清,莫太平. 存款保險制度國際規范之比較研究[J]. 保險研究,2012,09:98-103.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13