金融市場是有效的嗎?

2016-06-01 15:18:43吳經緯

財稅月刊 2016年3期

吳經緯

摘 要 近年來中國股市漲跌異常,這也引起了眾多學者對證券市場有效性問題的探究,這巨大的漲跌幅背后真的是一種正常現象么?本文以上證指數和道瓊斯指數為計量樣本,探究證券市場的有效性問題,結果顯示兩者的上、下影線以及歷史回報率均都對股價有顯著的影響,這說明中、美兩種證券市場是無效的。作者認為這是因為市場制度原因,但更主要是人的非理性行為,這涉及到行為金融和有效市場理論的爭論。

關鍵詞 有效市場理論;行為金融;證券市場有效性

一、引言

關于證券市場的有效性可以細分為三個層次:(1)弱式有效市場是指股票目前的價格已經完全包含了所有的歷史消息數據,此時技術分析將會完全失效。(2)半強式有效市場是指股票目前的價格已經完全包含了所有的歷史消息數據和已經公開的消息數據,此時基本面分析也會完全失效。(3)強式有效市場是指股票目前的價格包含了一切消息數據,投資者不可能從證券分析中獲取額外收益。

本文采用的方法是使用每日收益率和相對上下影線這些變量作為自變量。將若干日收益率作為因變量,進行多元回歸分析,論證變量的顯著性。判定歷史數據是否是有效的,然后做鄒至莊檢驗,判定上下影線對股價影響是否一致。

本文接下來的安排為:第二部分回顧相關文獻;第三部分是研究設計包括數據以及模型的介紹;第四部分是實證結果分析;最后進行總結。

二、文獻回顧

中國股市起源于1989年,目前主要是以上證綜合指數和深圳成分指數為代表股指。歷史不長,一路可謂大起大落,這也引起了眾多學者的關注,主要分為以下兩方面:

(一)認為我國的股票市場無效

趙具安、曹明霞(2007)對我國股票市場有效性探究認為我國股票市場沒有達到弱式有效即股票市場是無效的;俞喬(1994)指出股價變動不遵循隨機過程,過去的股價變動與預期之外的股價震蕩對股價的變化有強烈影響;

魏玉根(2000)經過實證發現技術交易系統方法優于買入并持有方法,技術分析手段能夠給投資者帶來超額收益。

(二)認為我國的股票市場弱式有效

宋頌興,金偉根(1995)發現上海股市收益率服從正態分布,股價呈隨機游走特性;鴻楨(1996)對上海股市效率性的探究顯示上海股市弱式有效的特征;滌龍(2003)對深圳證券市場探究發現其已經達到了弱式有效;蓬勃(2006)對滬深股市有關指數的自回歸和方差比檢驗顯示,我國股票市場整體上已達到弱式有效。

三、研究設計

(一)樣本數據

本文選取上證指數以及道瓊斯工業指數的每日交易數據,并做如下處理:

(1)剔除由于前10年市場不成熟的異常數據,留下2000年之后的數據;

(2)道瓊斯工業指數取1985年之后的數據。

(二)變量介紹

對每天開盤價、收盤價、最高價、最低價進行排序

(1)相對上影線長度(syx):最高價減次高價除以前一天的收盤價;

(2)相對下影線長度(xyx):次低價減最低價除以前一天的收盤價;

(3)收益率(ret):后一天的收盤價與前一天收盤價做差除以前一天收盤價;

(4)k天的收益率(ret_lagk):以某天為基準,其k天后的收盤價減去該天的收盤價除以該天的收盤價。

(三)計量步驟

若計量結果顯著那么市場是無效的,若不顯著則市場弱式有效。非對稱檢驗(chowtest)若顯著那么是非對稱的,不顯著那么是對稱的。

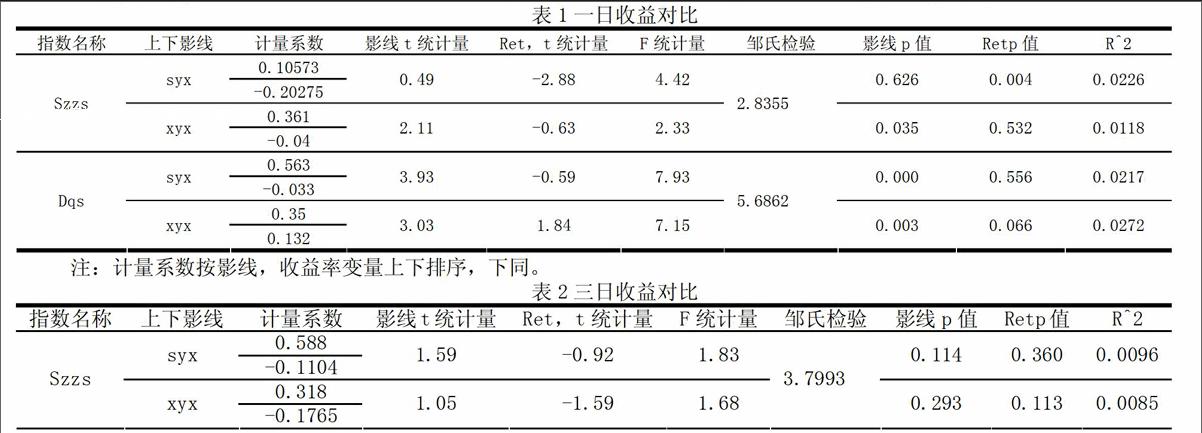

將k取值為1、3、5的數值分別做了置信度95%計量(篇幅有限此處省略了5日收益對比結果):

上述結果顯示,上證指數和道瓊斯指數收益率都對歷史數據回歸無論是t統計量還是F統計量都相當的顯著。而且非對稱檢驗也顯示上下影線對收益率的影響是不對稱的,即兩個國家都呈現證券市場無效率的狀態。

四、實證分析

在對上證指數的計量結果我們可以看到我國股市處于無效狀態:

第一,上證指數收益率與歷史數據高度相關,故處于無效市場狀態,技術分析有效并可以帶來額外收益。

第二,上影線結果反映出中國股市的投機特點。

第三,非對稱檢驗呈現顯著性,說明上下影線對中國股市的作用是非對稱的。

中國股市的現狀其實也符合這一特點,業績似乎只是一種炒作方式,業績差的股票有利好消息的推動就能出現較好的漲幅。業績好的股票卻因為消息提前泄露,消息公布后反而下跌,股票炒作現象十分頻繁。

從道瓊斯指數的計量結果可以看出,上、下影線以及歷史回報率都對股價均有顯著影響。美國股市和中國股市一樣都是無效的。

五、結論

一個市場是否有效對于一個社會而言是至關重要的,這影響著人民的生活水平和物質資料的豐富程度。筆者為此提供以下建議:

第一,建立健全上市退市制度,全面推進注冊上市制,放棄審批制,讓市場決定上市公司的去留。

第二,健全金融管理體系,杜絕“老鼠倉”等違法行為,讓市場公平有效率。

第三,建立健全中國的信用體系,發展債券市場。中國的企業債由于信用差,債券市場規模很小,大部分企業依靠間接融資,國內投資渠道少,投機風氣嚴重,這是股市大起大落和房地產泡沫的重要原因。

第四,逐漸打開資本項目,讓國內的投資渠道增加,避免過度投機。

第五,大力發展金融業,培養高級金融人才,只有當金融家們的價值分析擁有強大的公信力才能讓市場真正有效,才能有一個良好的風向標。

第六,發展金融衍生產品行業,增加投資渠道。這也能為現貨定價提供一個有力的渠道。

參考文獻:

[1]龍小波,吳敏文.1999:《證券市場有效性理論與中國證券市場有效性實證研究》,金融研究第3期:第53-57頁

[2]俞喬.1994:《市場有效、周期異常與股價波動——對上海、深圳股票市場的實證分析》,經濟研究第9期:第43-50頁

[3]魏玉根.2000:《技術交易系統與我國股市有效性的實證分析》.經濟科學,第2期:第56-63頁

[4]張亦春,周穎剛.2001:《中國股市弱式有效嗎?》,金融研究第3期:第34-40頁

[5]宋頌興,金偉根.1995:《上海股票市場有效實證研究》,經濟學家第4期:第107-128頁

[6]史代敏,吳陽,張永任.2006:《中國股票市場資本配置效率評價———基于產業資本形成角度的實證分析》,石家莊經濟學院學報第7期:第182-187頁。

[7]高鴻楨.1996:《關于上海股市效率性的探討》,廈門大學學報第4期:第13-18頁

[8]張兵,李曉明.2003:《中國股票市場的漸進有效性研究》,經濟研究第1期:第54-94頁