環境因素的內部審計風險識別途徑初探

2016-06-01 19:41:33顧群郭長水

審計與理財 2016年4期

顧群++郭長水

審計工作不僅需要扎實專業基礎,而且需要積累豐富的審計工作經驗。對于參加審計工作時間短、審計工作體驗較少的審計人員來說,能否迅速掌握一些基本的審計工作經驗?研究成果表明,審計工作識別風險的工作經驗可以進行總結、提煉,更是可以傳承。本文試圖通過對環境因素的分析,歸納環境因素的內部審計風險識別途徑,從而降低審計風險。

一、外部環境因素的審計風險識別途徑

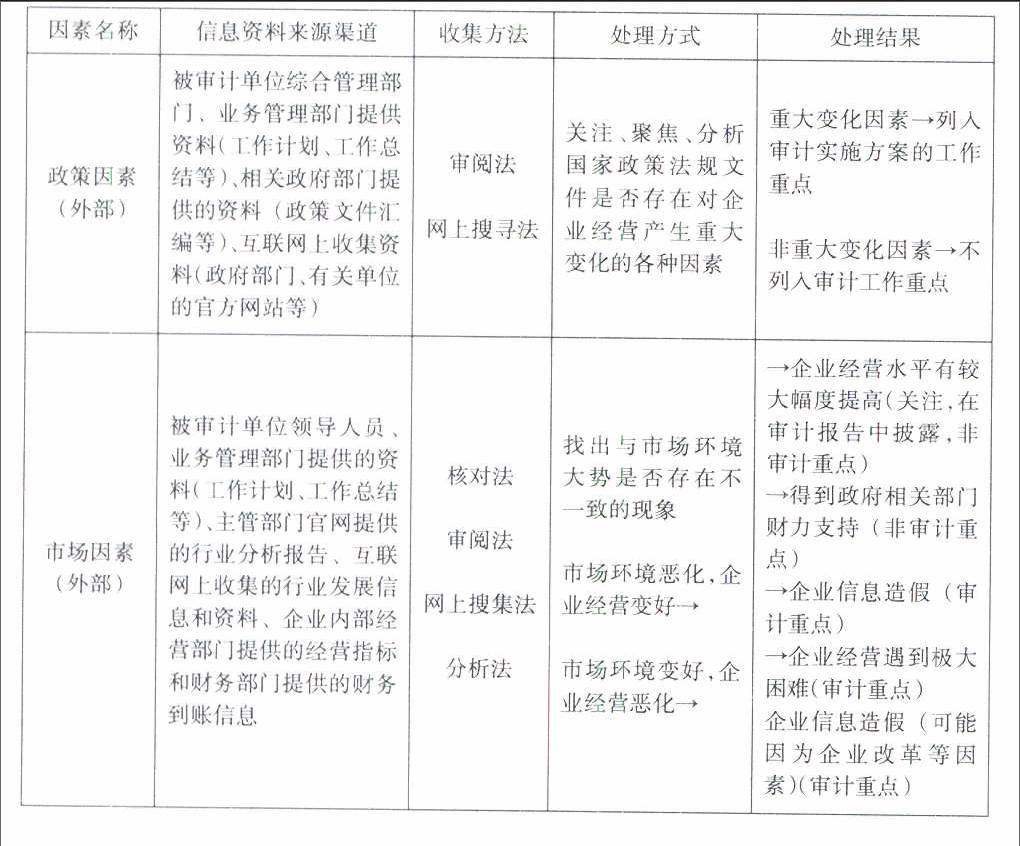

外部環境因素包括政策因素、市場因素、法律因素、其他因素等四項因素。下面按照各項外部因素的信息資料來源渠道、審計風險識別方法、處理(分析)方式、處理結果等四方面,來闡述各個外部因素審計風險識別途徑的相關內容。

(一)政策因素

1.信息資料來源渠道

要獲得政策因素方面的信息資料,需要從以下渠道:被審計單位綜合管理部門、業務管理部門提供資料(工作計劃、工作總結等);相關政府部門提供的資料(政策文件匯編等);互聯網上收集的資料(政府部門、有關單位官方網站)等。

2.信息資料收集方法

要獲得政策因素的信息資料,可以采用審閱法、網上搜尋法等方法。

3.信息資料處理方式

對獲取政策因素方面的信息資料,要關注、聚焦、分析國家政策法規文件是否存在對企業經營產生重大變化的各種因素。

4.信息資料處理結果

對政策因素方面的信息資料分析后,對屬于重大變化的因素要列入審計實施方案的工作重點,而非重大變化因素,則只要例行關注即可,不需列入審計工作重點。

(二)市場因素

1.信息資料來源渠道

要獲得市場因素方面的信息資料,需要從以下渠道:被審計單位領導人員、業務管理部門提供的資料(工作計劃、工作總結等)、主管部門官網提供的行業分析報告、互聯網上收集的行業發展信息和資料、企業內部經營部門提供的經營指標和財務部門提供的財務到賬信息等。

2.信息資料收集方法

要獲得政策因素的信息資料,可以采用核對法、審閱法、網上搜集法、分析法等方法。

3.信息資料處理方式

對獲取政策因素方面的信息資料,要注意找出與市場環境大勢存在不一致、市場環境惡化但企業經營變好、市場環境變好但企業經營惡化等三種異常情況。

4.信息資料處理結果

對政策因素方面的信息資料分析后,對企業經營水平有較大幅度提高、得到政府相關部門財力支持的,需要在審計報告中披露和關注,不屬于審計重點;但對于存在單位信息造假、企業經營遇到極大困難、企業信息造假(可能因為企業改革等因素),應作為審計重點。

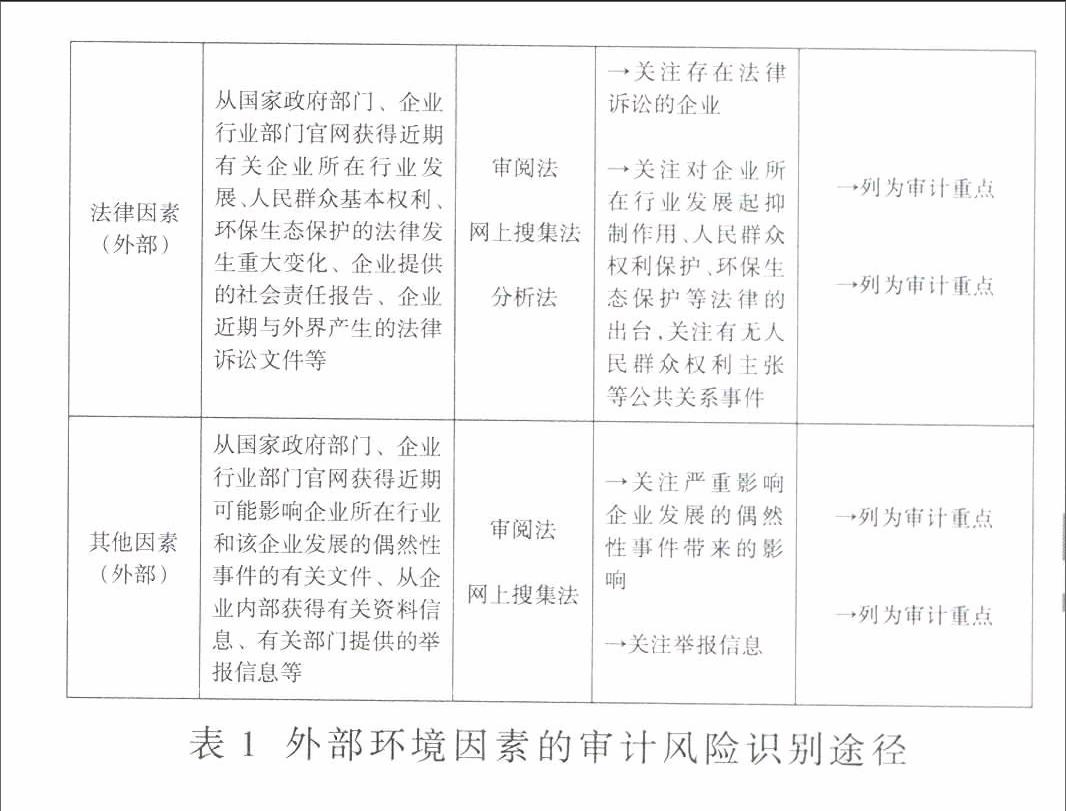

(三)法律因素

1.信息資料來源渠道

要獲得法律因素方面的信息資料,需要從以下渠道:從國家政府部門、企業行業部門官網獲得近期有關企業所在行業發展、人民群眾基本權利、環保生態保護的法律發生重大變化、企業提供的社會責任報告、企業近期與外界產生的法律訴訟文件等。

2.信息資料收集方法

要獲得法律因素的信息資料,可以采用審閱法、網上搜集法、分析法等方法。

3.信息資料處理方式

對獲取法律因素方面的信息資料,要注意關注存在法律訴訟的企業,關注對企業所在行業發展起抑制作用、人民群眾權利保護、環保生態保護等法律的出臺,關注有無人民群眾權利主張等公共關系事件等三種異常情況。

4.信息資料處理結果

對法律因素方面的信息資料分析后,對存在法律訴訟的企業,關注對企業所在行業發展起抑制作用、人民群眾權利保護、環保生態保護等法律的出臺,關注有無人民群眾權利主張等公共關系事件等三種情況,應作為審計重點。

(四)其他因素

1.信息資料來源渠道

要獲得其他因素方面的信息資料,需要從以下渠道:從國家政府部門、企業行業部門官網獲得近期可能影響企業所在行業和該企業發展的偶然性事件的有關文件、從企業內部獲得有關資料信息、有關部門提供的舉報信息等。

2.信息資料收集方法

要獲得其他因素的信息資料,可以采用審閱法、網上搜集法等方法。

3.信息資料處理方式

對獲取其他因素方面的信息資料,要注意關注嚴重影響企業發展的偶然性事件帶來的影響、關注舉報信息等兩種異常情況。

4.信息資料處理結果

對其他因素方面的信息資料分析后,對存在嚴重影響企業發展的偶然性事件帶來的影響、關注舉報信息等兩種情況,應作為審計重點。

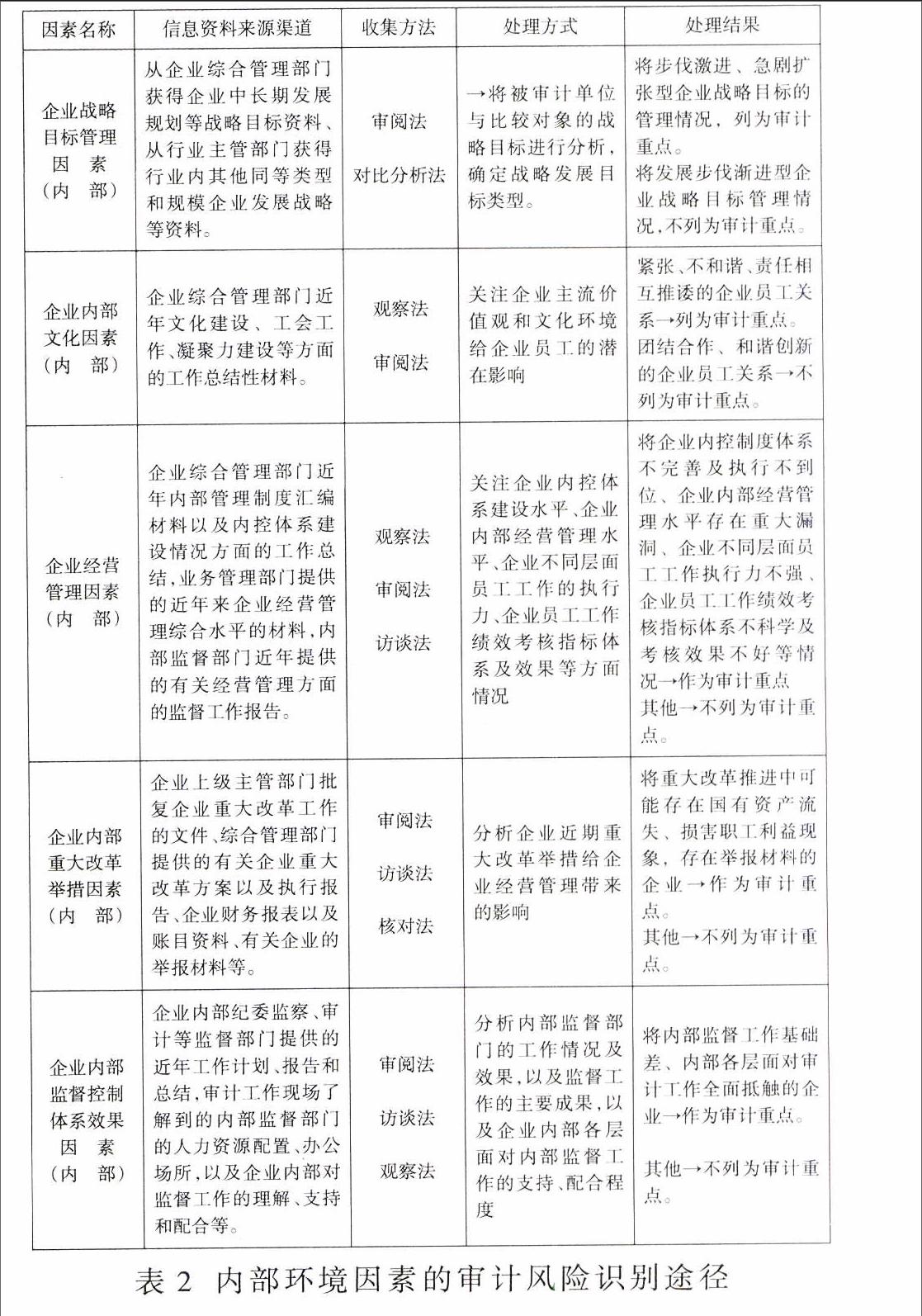

二、內部環境因素的審計風險識別途徑

內部環境因素包括企業戰略目標管理因素、企業內部文化因素、企業經營管理因素、企業內部重大改革舉措因素、企業內部監督控制體系效果因素等五項因素。下面按照各項外部因素的信息資料來源渠道、審計風險識別方法、處理(分析)方式、處理結果等四方面,來闡述各個外部因素審計風險識別途徑的相關內容。

(一)企業戰略目標管理因素

1.信息資料來源渠道

要獲得企業戰略目標管理因素方面的信息資料,需要從以下渠道:從企業綜合管理部門獲得企業中長期發展規劃等戰略目標資料、從行業主管部門獲得行業內其他同等類型和規模企業發展戰略目標等。

2.信息資料收集方法

要獲得企業戰略目標管理因素的信息資料,可以采用審閱法、對比分析法等方法。

3.信息資料處理方式

對獲取企業戰略目標管理因素方面的信息資料,要將被審計單位與比較對象的戰略目標進行分析,確定戰略發展目標類型。

4.信息資料處理結果

對企業戰略目標管理因素方面的信息資料分析后,將步伐激進、急劇擴張型企業戰略目標的管理情況,列為審計重點,將發展步伐漸進型企業戰略目標管理情況,不列為審計重點。

(二)企業內部文化因素

1.信息資料來源渠道

要獲得企業內部文化因素方面的信息資料,需要從以下渠道:企業綜合管理部門近年文化建設、工會工作、凝聚力建設等方面的工作總結性材料等。

2.信息資料收集方法

要獲得企業內部文化因素的信息資料,可以采用觀察法、審閱法等方法。

3.信息資料處理方式

對獲取企業內部文化因素方面的信息資料,要注意關注企業主流價值觀和文化環境給企業員工的潛在影響。

4.信息資料處理結果

對企業內部文化因素方面的信息資料分析后,將緊張、不和諧、不敢承擔責任的企業員工關系,列為審計重點,而團結合作、和諧創新的企業員工關系,則不列為審計重點。

(三)企業經營管理因素

1.信息資料來源渠道

要獲得企業經營管理因素方面的信息資料,需要從以下渠道:企業綜合管理部門近年內部管理制度匯編材料以及內控體系建設情況方面的工作總結,業務管理部門提供的近年來企業經營管理綜合水平的材料,內部監督部門近年提供的有關經營管理方面的監督工作報告等。

2.信息資料收集方法

要獲得企業經營管理因素的信息資料,可以采用觀察法、審閱法等方法。

3.信息資料處理方式

對獲取企業經營管理因素方面的信息資料,要注意關注企業內控體系建設水平、企業內部經營管理水平、企業不同層面員工工作的執行力、企業員工工作績效考核指標體系及效果等方面情況。

4.信息資料處理結果

對企業經營管理因素方面的信息資料分析后,將企業內控制度體系不完善及執行不到位、企業內部經營管理水平存在重大漏洞、企業不同層面員工工作執行力不強、企業員工工作績效考核指標體系不科學及考核效果不好等情況,作為審計重點,其他不列為審計重點。

(四)企業內部重大改革舉措因素

1.信息資料來源渠道

要獲得企業內部重大改革舉措因素方面的信息資料,需要從以下渠道:企業上級主管部門批復企業重大改革工作的文件、綜合管理部門提供的有關企業重大改革方案以及執行報告、企業財務報表以及賬目資料、有關企業的舉報材料等。

2.信息資料收集方法

要獲得企業內部重大改革舉措因素的信息資料,可以采用審閱法、訪談法、核對法等方法。

3.信息資料處理方式

對獲取企業內部重大改革舉措因素方面的信息資料,要分析企業近期重大改革舉措給企業經營管理帶來的影響。

4.信息資料處理結果

對企業內部重大改革舉措因素方面的信息資料分析后,將重大改革推進中可能存在國有資產流失、損害職工利益現象,存在舉報材料的企業,作為審計重點,其他則不列為審計重點。

(五)企業內部監督控制體系效果因素

1.信息資料來源渠道

要獲得企業內部監督控制體系效果因素方面的信息資料,需要從以下渠道:企業內部紀委監察、審計等監督部門提供的近年工作計劃、報告和總結,審計工作現場了解到的內部監督部門的人力資源配置、辦公場所,以及企業內部對審計工作的理解、支持和配合等。

2.信息資料收集方法

要獲得企業內部監督控制體系效果因素的信息資料,可以采用審閱法、訪談法、觀察法等方法。

3.信息資料處理方式

對獲取企業內部監督控制體系效果因素方面的信息資料,要分析內部監督部門的工作情況及效果,以及監督工作的主要成果,以及企業內部各層面對內部監督工作的支持、配合程度。

4.信息資料處理結果

對企業內部監督控制體系效果因素方面的信息資料分析后,將內部監督工作基礎差、內部各層面對審計工作全面抵觸的企業,作為審計重點,其他不列為審計重點。

(作者單位:國家電網公司

華東分部、上海海事大學)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

中華手工(2017年2期)2017-06-06 23:00:31

冰雪運動(2016年4期)2016-04-16 05:54:56

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

劍南文學(2015年1期)2015-02-28 01:15:15

中外會展(2014年4期)2014-11-27 07:46:46

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44