A股大農業上市公司投資價值排行榜(2015)之飼料及養殖行業趨勢分析

2016-06-02 02:17:39《農經》編輯部

農經 2016年5期

關鍵詞:企業

?

A股大農業上市公司投資價值排行榜(2015)之飼料及養殖行業趨勢分析

PART 06

飼料及養殖行業正在經歷一個劇烈的變革期,

中小企業及散戶會加快退出,行業集中度將進一步提升。

誰能真正滿足未來客戶的需求,誰就能在這一輪變革中幸存下來。

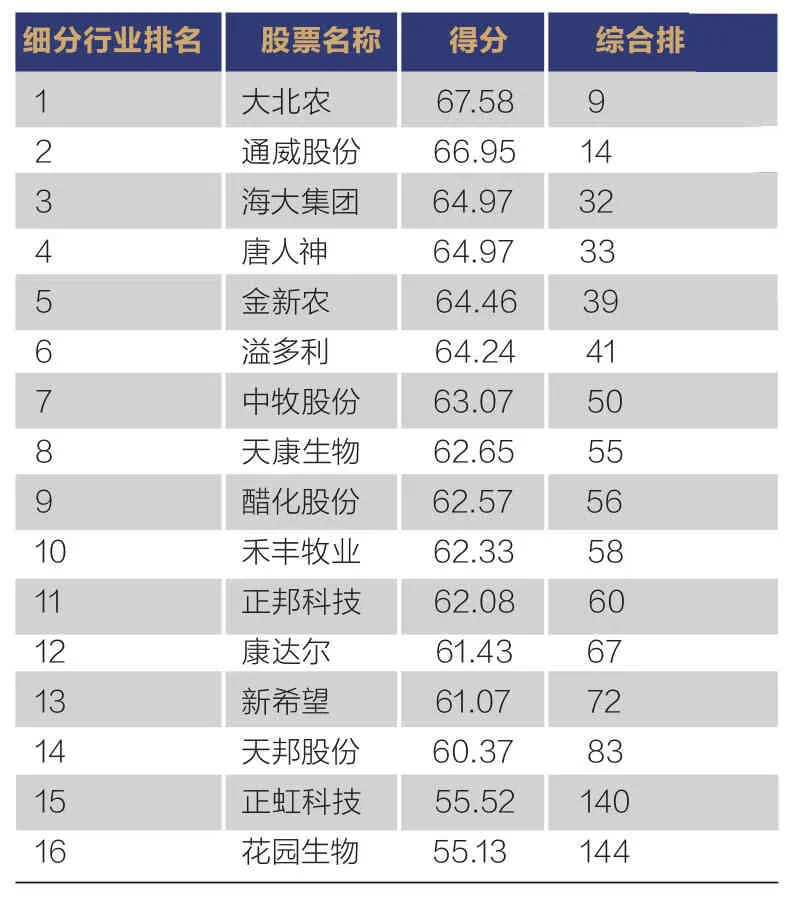

在A股大農業上市公司投資價值排行榜(2015)中,飼料行業相關企業的具體排行情況如下表所示:

細分行業排名 股票名稱 得分 綜合排1 大北農 67.58 9 2 通威股份 66.95 14 3 海大集團 64.97 32 4 唐人神 64.97 33 5 金新農 64.46 39 6 溢多利 64.24 41 7 中牧股份 63.07 50 8 天康生物 62.65 55 9 醋化股份 62.57 56 10 禾豐牧業 62.33 58 11 正邦科技 62.08 60 12 康達爾 61.43 67 13 新希望 61.07 72 14 天邦股份 60.37 83 15 正虹科技 55.52 140 16 花園生物 55.13 144

從上表中不難看出:

1. 高毛利的高端飼料制造企業盈利能力強,排名靠前。比如研發實力較強的大北農排在細分行業第一,其飼料業務毛利率高達22.06%,在行業內明顯領先;以教槽料生產為主的金新農,生產飼料添加劑的溢多利,其毛利率都相對較高。

2. 水產飼料企業排名整體居前。比如通威股份、海大集團,都是以水產飼料的生產為主,細分市場競爭狀況相對沒有那么激烈,相關企業的表現更佳.

3. 品牌知名度高,產業鏈一體化優勢強的企業競爭優勢較大。在競爭較為充分的飼料行業,品牌日益成為客戶選擇的重要標準,在全國范圍內具有較高知名度的企業,更容易獲得客戶的認可。

在A股大農業上市公司投資價值排行榜(2015)中,畜禽養殖行業相關企業的具體排行情況如下表所示:

細分行業排名 股票簡稱 綜合得分 綜合排名 所屬行業細分1 溫氏股份 72.11 1 禽畜養殖業(豬、雞、鴨)2 福成五豐 67.49 11 生畜養殖業(肉牛、奶牛)3 牧原股份 61.13 71 生畜養殖業(豬)4 華英農業 57.86 117 禽類養殖業(雞、鴨)5 西部牧業 56.93 125 生畜養殖業(奶牛)6 天山生物 56.70 129 生畜養殖業(牛、羊)7 羅牛山 56.12 136 生畜養殖業(豬)8 益生股份 55.38 143 禽畜養殖業(豬、牛、雞)9 新五豐 55.04 147 生畜養殖業(豬)10 仙壇股份 51.15 179 禽類養殖業(雞)11 圣農發展 50.94 183 禽類養殖業(雞)12 雛鷹農牧 50.06 191 生畜養殖業(豬)13 大康牧業 48.69 197 生畜養殖業(豬)14 民和股份 48.69 198 禽類養殖業(雞)

從上表中可以看出:

1. 以養豬為主的企業排名更為靠前。從2015年第二季度開始,生豬價格走出低谷,進入新一輪上漲周期,相關企業的業績表現大為改善。溫氏股份、牧原股份是目前生豬養殖規模最大的兩家上市公司,從中受益也更為明顯。

2. 以養雞為主的企業整體上排名靠后。由于2015年全年雞肉價格都較為低迷,大多數養雞企業都承受著虧損,業績表現不佳。比如白羽雞龍頭圣農發展,2015年度虧損近4億元。不過,進入2016年后,養雞企業的經營狀況已有明顯改善,多數企業都發布了業績預盈公告。

3. 養牛企業的抗風險能力更強,行業波動相對于養豬、養雞而言小得多。比如福成五豐、西部牧業、天山生物等企業,排名都較為靠前。

飼料及養殖行業發展狀況

我國農牧業正在進入一個最劇烈變革的時代。2012年是整個農牧業發展的分水嶺,就在這一年,繼飼料行業產能嚴重過剩之后,養殖業也步入結構性調整時代。從2013 年—2015 年,飼料行業經歷了總量不增長甚至下滑的階段,看到了飼料企業數量迅速從1萬多家下降到6000多家的變化(2015年比2014年減少了1000多家),看到了雞、鴨、魚等產品存欄下降而終端價格持續走低的局面。幾乎所有飼料企業,都面對著行業殘酷淘汰的生死考驗,在未來數年里,這將是農牧業的新常態。

我國飼料工業發展起于20世紀80年代,并保持30多年的高速發展,至2011年全國飼料產量超過美國成為全球第一。2012年飼料總產量持續增長達到1.94億噸,2013年受宏觀經濟低迷和終端消費不旺的影響,出現有史以來的首次負增長,全國飼料產量1.93 億噸,同比下降1.8%。2014年—2015年,全國飼料總產量穩定在1.95億噸左右,波動幅度不大。雖然我國飼料規模已經位于全球第一,但仍以中小企業為主,集中度很低。2012年全國飼料加工企業共有15300多家,之后行業集中度迅速提高,至2015年末,全國僅余6000多家飼料企業,較2012年減少9000多家。根據中國飼料工業協會的數據,年產量在 50 萬噸以上的飼料企業達51家,市場占有率合計超過60%。

飼料行業唯一的好消息是原料價格處于下行區間。由于供應充足,同時受養殖業景氣度低迷的持續影響,飼料需求降低,國內的玉米、豆粕價格呈下降趨勢。據中國農業部統計數據顯示,豆粕年底價格比年初價格下降了16%左右,玉米價格上半年略有上漲,但從8份開始走低,跌幅13%左右。原料價格的下跌使得飼料行業的整體業績狀況沒有進一步惡化。

2015年,受困于經濟不振、消費低迷、疫病暴發、出口受阻及養殖存欄持續下降等諸多因素影響,飼料行業總體上呈現低開低走的行情。而養殖行業除生豬價格外,其他品種全年都是價格低迷、存欄下降,減產能去庫存壓力巨大。

我國畜牧業繼續轉變發展方式,調整產業結構,實現了穩步發展。全國全年肉類總產量 8625 萬噸,比上年下降 1.0%。其中,豬肉產量 5487 萬噸,下降 3.3%;牛肉產量700 萬噸,增長 1.6%;羊肉產量 441 萬噸,增長 2.9%;禽肉產量 1826 萬噸,增長 4.3%。生豬出欄7.08億頭,下降3.7%。畜禽生產規模化水平提高較快,散養戶退出加快,新創建國家級示范場 410 家。

淡水魚價格持續低迷,而且與以前區域性、個別品種和階段性價格走低不同,全年、全國、多個主要淡水魚品種普遍面臨此種狀況。禽類養殖也不盡人意,養殖業長期處于虧損狀態,且已經波及到上游苗種及下游屠宰等相關產業,養殖存欄數量不斷遞減,且終端價格仍持續走低,產業鏈全年未見復蘇跡象。

養殖行業中只有生豬養殖表現出色。豬肉仍然是我國最主要的肉類消費品種,據美國農業部數據顯示,2014 年中國豬肉消費量為5717萬噸,2015 年為5720萬噸,同比仍有增長。隨著肉豬供給趨緊以及豬肉消費量平穩增長,豬肉價格從2015 年4月份開始上漲,一直處于高位,養殖收益可觀。據中國農業部統計數據顯示,2015年底國內豬肉集貿市場價格比年初上漲了約24%,2016年第一季度豬肉價格繼續維持高位運行。

飼料及養殖行業發展趨勢

很多行業龍頭企業已意識到飼料及養殖行業最近幾年遭遇到的這場整體發展危機,而危機的另一面就是發展機會,這是中國農牧業真正開始脫胎換骨、走向世界一流、從粗放規模導向走向效率導向、從資源驅動走向技術和管理驅動的時刻。

在這場行業變革中,最根本的變化是養殖業從千家萬戶的落后散戶模式走向專業化、規模化和工業化,這將是一個養殖戶數量大幅減少、質量快速提升的過程。養殖業的結構性調整突出地表現為散戶快速退出;消費升級則表現為普通禽、魚產品價格持續走低、高質產品供不應求。有業內人士預測:10年后,養殖戶的數量將減少90%,單個養殖戶規模將擴大10倍以上;中國養殖業必將走向農場主、專業戶為主流模式的階段,養殖戶升級必然帶動食品質量的升級。養殖端的變化將對所有企業形成挑戰,同時也提供了空前的發展機會,誰能滿足未來客戶的需求誰就會贏得未來。

隨著我國進入“十三五”全面建成小康社會關鍵決勝階段,迫切需要加快畜牧業供給側結構性改革,向更低成本投入、更高產出效率和質量安全水平、產業鏈更加緊密、資源環境更加協調的發展形態轉型。政府將加強產業發展的引導,產業結構和區域化布局將進一步優化調整,繼續推進規模化畜禽養殖示范場建設,部分大企業加大畜牧業投資,畜牧業的規模化和集約化程度將進一步提高,生產方式將向著優質、高產、高效、綠色、環保的現代產業 方向轉變。科技支撐和裝備改善將進一步強化,養殖生產效率不斷提高。國家將進一步加快建設現代畜禽種業和全面實施畜禽遺傳改良計劃,提高畜禽生產性能。畜牧業裝備現代化水平進一步提高,以畜禽舍環境精準控制、健康養殖工藝、信息化管理、物聯網等為重點,標準化智能化養殖設施設備將得到更廣泛的應用;飼料營養和配方技術進一步提高,資源轉化效率進一步提高。

根據目前的飼料及畜禽養殖行業競爭格局,可以預測接下來的發展趨勢將總體呈現出以下幾個特點:

1. 行業整合速度加快,轉型升級趨勢明顯。行業競爭的日益加劇、飼料原料價格的常態化波動、終端養殖業的規模化進程等因素將加快擠壓中小企業的生存空間并逐漸使其淘汰,市場集中度進一步提高。同時,國家一系列與飼料行業管理有關政策法規相繼出臺,既規范了行業行為, 也提高了行業準入門檻和行業整體素質。在內力(市場力量)和外力(政策引導)的雙重驅動之下,飼料行業將向注重質量安全,強化優質服務,突出專業化、產業化優勢等綜合方面轉型升級, 更有利于一批規模實力較強的大型飼料企業聚集性發展與擴張。

2. 從規模的全球競爭力來看,中國大型規模企業與國際企業的差距正在縮小,在與國際飼料巨頭的正面交鋒中,我國飼料企業已經展現出一定的競爭力。國內大型飼料企業將越來越多地走出國門,參與國際競爭。

3. 從用工成本、環保約束、土地成本和社會物價總體升高等因素來看,飼料及養殖行業整體運行進入相對高成本時代,對企業精細化管理要求愈發提高。企業必須更加充分地利用現代信息技術,以提升生產效率、降低整體成本。

4. 行業仍具有廣闊的發展空間。隨著人民生活水平提高,城鎮化進程加快,動物類產品需 求仍呈剛性增長,飼料工業還有較大市場潛力;隨著養殖業生產方式加快轉變,尤其是標準化規模養殖加速發展,飼料工業對養殖業的支撐地位將更加突出,產業拓展的空間將更為廣闊,飼料企業將逐步向前端的養殖業延伸。這一趨勢在2015年已逐漸清晰起來,像新希望、大北農、唐人神等眾多飼料企業都已經在大規模進入生豬養殖領域,相關領域的并購等資本運作行為也頻繁出現(可參見本刊2016年第4期的相關報道)。

5. 隨著國家宏觀經濟發展進入新常態,全面實行深化經濟改革,養殖業和飼料行業面臨全面調整轉型期。大數據、云計算及移動互聯等信息革命,將引導養殖業、飼料業的生產自動化、智能化,加速行業以數據化、信息化推動科學化管理,全面提升產業鏈各環節的效率及效益,形成各公司獨有的商業模式,尋求差異化的競爭策略。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26