商業信用對現金股利分配的影響

——基于2010—2014年A股上市公司的經驗證據

2016-06-05 15:00:58朱佳玲

四川師范大學學報(自然科學版) 2016年5期

朱佳玲,張 良

商業信用對現金股利分配的影響

——基于2010—2014年A股上市公司的經驗證據

朱佳玲,張 良*

(四川農業大學管理學院,四川成都611130)

以2010—2014年的上市公司為樣本,在控制盈利能力、股權性質、股權集中度、股權制衡和企業規模等公司特征變量的情況下,研究商業信用與現金股利分配之間的關系.實證結果表明:非國有企業商業信用隨企業成長性的提升而增加,其債務治理功能使經理層面臨短期償債壓力而在一定程度上減少現金股利的發放;超過一定額度后,商業信用的增加導致企業自由現金流大量累積,管理層迫于控股股東要求自身利益最大化的壓力,增大現金股利的發放力度,由此形成商業信用與現金股利分配的U型關系.文章從內外部公司治理視角研究商業信用對現金股利分配的影響,對公司治理文獻的豐富、我國資本市場的完善和國企改革的進一步深化有一定借鑒意義.

商業信用;現金股利分配;公司治理

商業信用是賣方提供給買方的延期付款方式,從財務實質上講相當于短期債務融資.信貸配給理論指出,銀企之間的信息不對稱會促使被排斥在信貸市場外的企業選擇商業信用作為銀行信用的替代,以發揮其外部治理功能,為企業運營提供資金支持,對公司治理的實現有著不可替代的作用.合理有效的公司治理反映控股股東、中小股東、管理層和債權人之間的經濟制衡.作為各方利益博弈的結果,現金股利政策是解決股東與管理層、大股東與中小股東之間代理問題的方式,但也可能成為大股東實現利益掏空的手段.

商業信用作為債務契約的重要組成部分是外部治理機制的中心環節,其對各方經濟利益的制衡和公司治理的實現發揮著怎樣的作用,進而對現金股利的分配起著怎樣的影響?現有文獻對此少有涉獵,據此疑問本文研究發現,非國有企業的商業信用與現金股利分配之間存在顯著的U型關系.這一結果表明,在開始階段商業信用的邊際效益最小,隨著企業成長能力的提升商業信用額隨之增加,其債務治理功能逐漸發揮效應,經理層面臨短期償債壓力,會在一定程度上減少發放現金股利以保持資金流動性;但超過一定額度后,商業信用的增加會導致企業自由現金流大量累積,管理層迫于控股股東要求自身利益最大化的壓力,增大現金股利發放力度.

1 文獻回顧

學術界對商業信用的關注,主要集中在其決定因素、對融資約束的緩解作用和企業價值上.大量研究從融資和經營角度揭示了商業信用被企業普遍使用的原因,并發現其對企業價值創造的貢獻[1-2].賣方市場理論認為商業信用盛行的原因與買方強勢、客戶信用記錄良好有關,供應商為促進商品銷售提高資產周轉速度,愿意為這類客戶提供商業信用[3].在有效資本市場上,商業信用可通過價值鏈的方式發揮財務約束和相機治理功能,平衡各方利益、降低決策成本、約束管理層無效決策,從而實現股東價值最大化和企業價值創造的財務管理目標[4-5].特別地,在資本市場發展不完善或實施緊縮性貨幣政策時,商業信用能有效緩解融資約束,為企業經營發展提供資金支持[6-7].石曉軍等[8]驗證了商業信用對我國融資約束的顯著緩解作用,并通過資源配置實現比銀行信用更大的規模效率.陸正飛等[9]發現:我國商業信用的存在與貨幣政策的施行有關,實施寬松性貨幣政策時,商業信用的盛行符合買方市場理論;實施緊縮性貨幣政策時,商業信用的盛行更適用于替代性融資理論.深入研究發現,擁有超額商業信用的公司市場價值更大,但在緊縮性貨幣政策時期,超額商業信用對公司價值的正面影響較弱.

在現金股利方面,國外處于主導地位的是代理成本理論、股利信號傳遞理論和顧客效應理論.股利分配代理成本理論最早是由M.C.Jensen和W.H.Meckling創立的,在此基礎上 F.H.Easterbrook、M.C.Jensen和S.C.Myers提出股東、管理層和外部債權人三者利益動機不同,勢必導致代理成本產生,而股利分配正是用以解決公司內外部人之間代理問題的政策機制.股利信號傳遞理論的實證研究最早是由J.Lintner提出,公司的股利水平與可持續凈收益水平相一致,公司管理者不會輕易增發亦不會輕易削減股利.M.Miller和F.Modigliani提出的顧客效應理論認為,股東依照自己對當期股利收入和未來資本利得的偏好選擇不同股利支付率和不同成長性的股票,公司無法同時滿足所有股東的利益訴求,因而公司應根據自身生產經營特點來制定相應的股利政策,不必考慮投資者的具體股利意愿.國內關于現金股利的研究主要集中在控股股東、管理層權力、產權性質和股權結構上.王化成等[10]研究發現,具有集團性質的上市公司控股股東對現金股利的分配傾向和分配力度顯著低于沒有集團控制的上市公司;兩權分立程度越高,現金股利分配越少;國家控股上市公司股利分配顯著低于民營控股上市公司.王茂林等[11]實證研究結果表明,管理層權力大小與現金股利支付率高低顯著負相關.國有企業多元化經營程度與現金股利分配水平的負相關性強于非國有企業[12].股權集中度、第一大股東持股比例和第二大股東持股比例顯著正相關[13],第二大股東對第一大股東有監督作用[14].

綜上,現有研究從決定因素、對融資約束的緩解作用和對企業價值的實現等多角度研究商業信用,從代理理論、信號理論、控股股東、管理層權力、股權結構和產權性質等多方面研究現金股利分配的影響因素.但鮮有從商業信用視角探究其對現金股利分配的影響,忽略了適宜的商業信用對實現企業內外部治理機制的積極效應和過多的商業信用可能造成的損害效應.因此,本文將從商業信用入手,考察其對公司現金股利分配的影響,以期豐富公司治理研究文獻,為企業經營決策提供相關借鑒.

2 理論分析與研究假設

商業信用從財務實質上講相當于短期負債融資,而負債本身則是一種公司治理機制[15-17].根據債務治理理論,債務約束的外部治理效應體現在以下兩個方面:第一,債務契約意味著到期必須還本付息,否則可能面臨企業破產.M.C.Jensen[16]指出,經理層出于自身利益可能隨意使用過多的自由現金流,而債務約束使企業面臨還本付息壓力,這樣就減少了經理層濫用企業資金的機會.O.Hart等[18]認為負債條款對經理的行為限制及破產機制對經理的約束作用,使過度投資行為得以控制,繼而提高治理水平與企業績效.第二,債務的信號傳遞功能可以有效減少信息不對稱程度.兩權分離導致所有者與經營者之間的信息不對稱會影響所有者對經營者激勵和約束的成效.根據委托代理理論,上市公司普遍存在股權約束不嚴和內部人控制問題,汪輝[19]認為當公司規模一定時,債務融資比例增加使股權融資比例減少,致使其經理層揮霍成本相應增大,引入債務機制則可以有效減輕侵占行為、減少信息不對稱程度,進而降低代理成本.由此認為,企業發展初期商業信用的邊際效益最小,隨著成長能力的提升企業商業信用額隨之增加,債務治理功能逐漸發揮效應,短期償債壓力加之企業發展需要充足的資金支持,經理層會在一定程度上減少現金股利的發放,以留存收益保持資金流動性.然而物極必反,當接收的商業信用超過一定額度后,債務治理效應的邊際貢獻將減少甚至為負,企業自由現金流大量累積,管理層迫于控股股東要求自身利益最大化的目標,增大現金股利發放力度,商業信用的主導作用就會由公司治理效應轉變為公司治理損害效應.S.Grossman等[15]研究發現,若控股股東持股比例較大,則會產生股東控制權收益.當企業現金流充足時,控股股東將利用所有權結構上的絕對優勢對董事會起主導作用,通過制定高股利政策將公司的資產和利潤轉移到自己手中[20].唐躍軍等[21]指出:包括中國在內的東亞國家和地區的家族企業存在較為嚴重的“隧道效應”,在市場監管和法律限制越發完善的條件下,“同股同權不同價”所導致的超額報酬率會促使控股股東將現金股利作為其進行利益侵占的最佳選擇.由此認為,大股東基于自身利益最大化而形成的掏空傾向和“隧道效應”將在接收大量商業信用導致企業自由現金流過多累積時進一步增強.為此,提出假設1.

假設1:商業信用與現金股利分配之間存在U型關系:低水平狀態下顯著為負,高水平狀態下顯著為正.

生命周期理論認為,成長性高的公司市場前景好,投資機會多,適度商業信用可促進有效投資,填補資金缺口.再者,在理性經紀人假設下,企業管理層更傾向于選擇內部留存收益來滿足進一步投資需求,以降低資金使用成本.此外,經理控制的公司偏好支付較低的現金股利,并將資金用于擴大企業生產經營,以滿足自身利益需求.特別在機會主義動機下,上市公司經理更容易產生過度投資行為,建造企業帝國[22].可見,高成長性為經理層擴大企業規模和增加留存收益提供了合理依據,為其在董事會中與控股股東實現自身利益最大化的財務目標抗衡提供了強有力支撐.由此認為,具有高成長性的公司會同時使用商業信用和低現金股利政策以保持資金流動性、滿足有效投資需求,并在一定程度上為經理層自身利益的實現提供有效保證.由此判斷,企業成長性與現金股利分配負相關.但隨著生產經營規模的進一步擴大,企業發展步入成熟期,市場中同質服務增多,企業成長性和利潤率都在一定程度上降低.馮陽等[23]指出較低成長性的公司由于其收益率和現金流穩定,往往傾向于將收益采取現金股利的方式發放給股東.生命周期理論認為,成熟期企業成長放緩、投資機會相對減少,加之綜合收益得到一定程度的累積,股東要求高股利政策以實現自身利益最大化的訴求增強.根據自由現金流假說,股東控制的公司會將多余現金流用于高股利支付,非股東控制的公司也會因其對經理的任免權迫使經理層調整股利政策以實現股東利益最大化[24].由此認為,步入成熟期的企業因自身成長放緩、收益累積和自由現金流充足且穩定等特質,為股東實現自身利益最大化的訴求提供了財務支持.由此判斷,企業自由現金流與現金股利正相關.為此,提出假設2.

假設2:企業成長性與現金股利分配負相關,企業自由現金流與現金股利正相關.

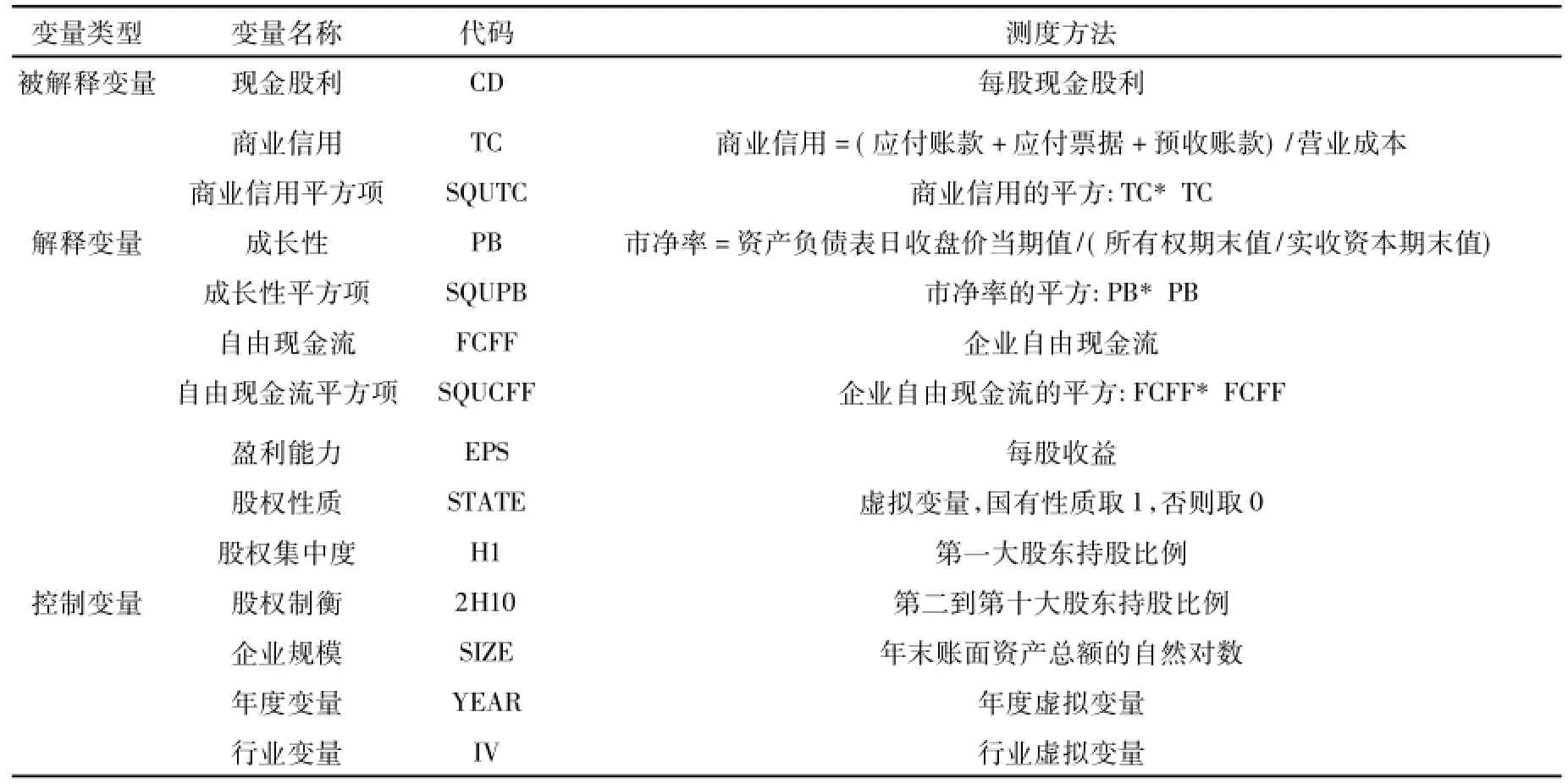

表1 主要變量說明Table 1 Main variables descriptions

3 研究設計

3.1 變量設計 為了研究商業信用對現金股利分配的影響,將每股現金股利作為被解釋變量,表示上市公司現金股利分配的力度.以應付賬款、應付票據及預收賬款之和除以主營業務成本的值作為商業信用的代理變量[9,25].以資產負債表日收盤價當期值除以所有權期末值與實收資本期末值之比的市盈率作為衡量企業成長性的代理變量[24,26].以企業自由現金流作為自由現金流的代理變量[24].

[21,28-29]的研究,對企業盈利能力、股權性質、股權集中度、股權制衡情況、企業規模、年度和行業等變量進行了控制.其中部分說明如下:根據黨紅等[13]研究采用第一大股東持股比例和第二到第十大股東持股比例分別作為股權集中度和股權制衡狀況的代理變量;股權性質虛擬變量中,第一大股東所有權性質為國家股和國有法人股,則取值為1,第一大股東所有權性質為非國家股,則取值為0.

表2 主要變量描述性統計Table 2 Descriptive statistics of the main variables

3.2 模型設計 為檢驗商業信用對現金股利分配的影響是否與假設相符,本文構建如下2個模型共同考察商業信用、企業成長性和自由現金流與現金股利分配的相關關系,其中模型(1)是用來檢驗假設1,模型2檢驗假設2:

3.3 樣本選擇與數據來源 本文選取2010—2014年A股上市公司作為初始樣本,并按以下標準對其進行篩選:1)剔除金融保險行業的上市公司樣本; 2)剔除在此期間的ST、ST*企業;3)剔除所有存在數據缺失的樣本.為消除極端值對結果可能造成的偏差,本文對所有連續性變量均在1%的水平上進行了Winsorize處理,最終樣本涉及19個大行業(以證監會2012年修訂的上市公司行業分類指引為劃分依據)、共9 451個觀測樣本,所有數據均來自CSMAR數據庫,數據統計與回歸利用SPSS 19.0.

4 實證分析

4.1 描述性統計 從表2可以看出,CD的均值大于中值,下四分位數等于0,且均值與下分位數之差(0.102)大于均值與上四分位數之差(0.041),呈現明顯的右偏分布,表明多數上市公司的現金股利分配力度處于平均水平以下,實行無股利或低股利政策,但最大值與最小值相差較大,表明某些公司可能存在超能力派現情況;TC的均值大于中值,呈現明顯的右偏分布,表明多數企業的商用信用低于平均水平,但平均來看TC高達0.449,表明我國上市公司普遍使用商業信用;PB的均值大于中值,同樣呈現明顯的右偏分布,表明多數上市公司的市凈率低于平均水平,最大值與最小值相差較大,表明上市公司成長能力各異、發展不均衡;FCFF相差最大,均值大于中值,最小值與下四分位數皆為負,呈現明顯右偏分布,表明大多數企業的自由現金流處于平均水平以下、面臨資金周轉問題.

就控制變量而言,H1的均值略大于中值,呈現一定程度的右偏分布,最大值與最小值相差巨大,表明多數上市公司股權集中度處于平均水平以下,但少數公司股權集中程度高,具有強烈的中國特色;2H10的均值大于中值,呈右偏分布,最小值與最大值相差大,表明多數上市公司股權制衡能力較弱,較難對第一大股東形成制衡與監督.除上述2個變量外,剩余變量的標準差、均值和中值之差都較小,上下四分數與中值之差相當,由此判斷數據 基本呈正態分布.

表3 主要變量的相關性分析結果Table 3 Correlation Analysis of main variables

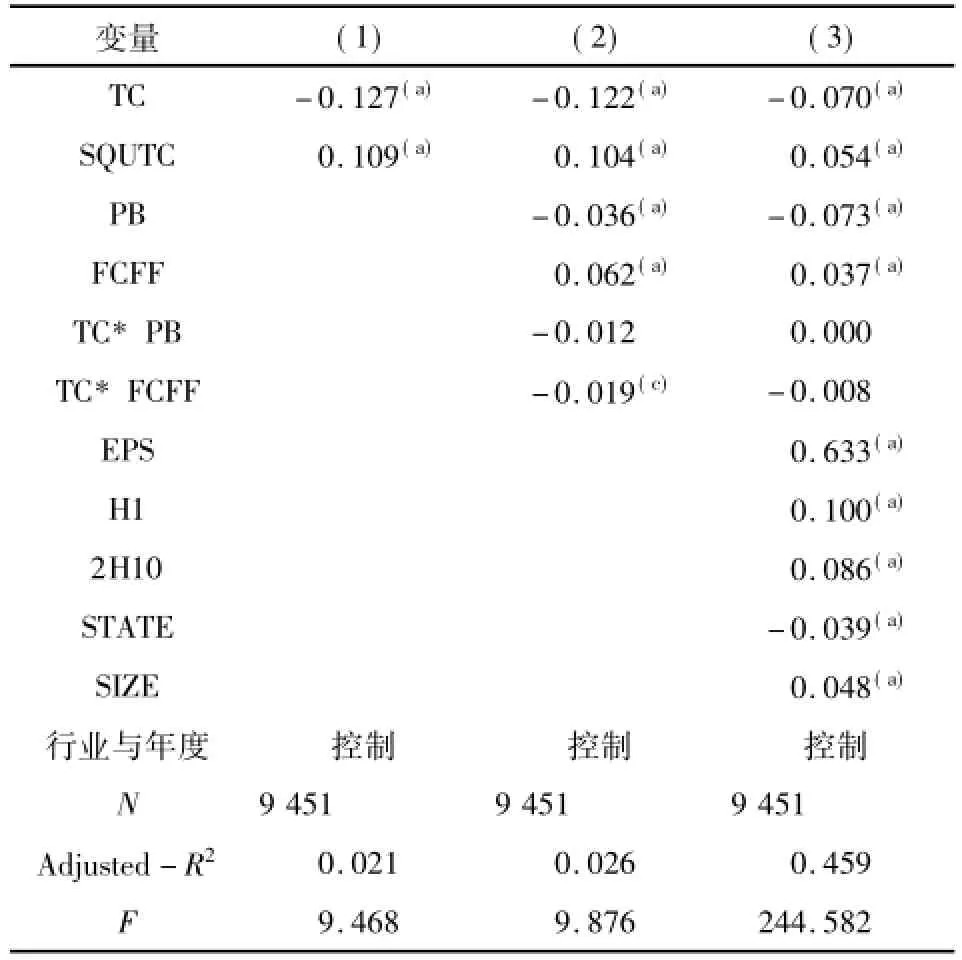

表4 商業信用、成長性、自由現金流與現金股利Table 4 Trade credit,growth,free cash flow and cash dividends

4.2 相關性分析 通過相關性分析考察各變量之間的相互影響關系.表3的結果顯示,除EPS與CD的相關系數大于0.6外,其他變量間的相關性均小于0.4,表明其余各變量均不存在多重共線性;EPS與CD之間存在較強相關性,表明現金股利與每股收益的相關程度較大,在之后的回歸中將追蹤EPS與CD回歸結果中的方差膨脹因子(VIF),若不存在多重共線性則保留此變量.可以看到,PB與CD相關系數為負、FCFF與CD相關系數為正與假設2相符,之后的回歸分析將在其他變量的共同作用下探究其對現金股利分配的影響.

4.3 回歸分析 為探究商業信用與現金股利分配之間的關系,以CD為被解釋變量,TC及其平方項SQUTC為自變量,對模型(1)進行回歸,檢驗假設1;繼而加入PB、FCFF、交互項TC*PB和TC* FCFF對模型(2)進行回歸,以檢驗假設2,結果見表4.

從表4的結果來看,無論是否考慮控制變量,TC對 CD的回歸系數都顯著為負,更重要的是SQUTC的回歸系數均為正,且在1%的水平上顯著,說明商業信用的接收對現金股利的分配具有顯著U型影響,驗證了假設1.(2)組回歸中加入解釋變量PB和FCFF,其回歸系數分別為-0.036和0.062,都通過了1%的顯著性水平檢驗,加入控制變量后的(3)組回歸系數,其影響方向和顯著性保持不變,說明企業成長性對現金股利分配的影響顯著為負、企業自由現金流對現金股利分配的影響顯著為正,這一結果驗證了假設2.就交互項的回歸結果來看,在(2)組回歸中TC*FCFF系數為負并通過了10%的顯著性水平檢驗,表明經理層試圖將由于接收大量商業信用而累積的自由現金流用于緩解短期償債壓力,同時減少現金股利的發放為進一步建立個人企業帝國提供成本較低的內源融資; (3)組回歸中TC*FCFF系數影響并不顯著,推測,在加入股東持股比例控制變量后,企業經理層受制于股東在董事會的控制權,被迫在一定程度上加大了現金股利的發放力度,導致交互項系數并不顯著為負.另外,在(2)組回歸中TC*PB系數不顯著為負,(3)組回歸中TC*PB系數較小且不顯著,表明接收大量商業信用的高成長性企業并未因此顯著降低現金股利的分配力度.

就控制變量而言,EPS的回歸系數為0.633(VIF=1.111,不存在多重共線性),且顯著為正,表明盈利能力對現金股利起主導作用,盈利能力高的企業現金股利分配力度相應較大,與大多數研究[30-32]結論一致.第一大股東持股比例、第二到第十大股東持股比例顯著為正,這與國內研究[13,21,24]結論一致,表明我國控股股東利用股權集中性實施隧道行為,存在通過現金股利掏空上市公司的利益傾向,第二到第十大股東持股比例的增加并未減少現金股利的發放,一方面說明其持股比例難以與控股股東抗衡,另一方面也反映其股權監督作用弱、存在與控股股東利益一致的掏空傾向,兩者共同說明我國上市公司現金股利分配現狀尚未呈現出全流通資本市場上作為降低控股股東和中小股東代理成本的現金股利政策應有的特征,大股東侵占中小股東利益的情況依然存在.代表股權性質的變量STATE回歸系數顯著為負,說明國有上市公司現金股利分配力度明顯低于非國有上市公司,呂長江等[28]指出國有性質企業更容易通過關聯交易方式來轉移資源或攫取利潤,相比而言利用現金股利轉移資產的方式成本較高,特別對于擁有較多附屬企業的大型綜合國有企業,其利用關聯方交易操控盈余及攫取利潤的成本更低,加之其攫取小股東利益方式的多樣性,共同決定了發放現金股利是國有性質企業最不愿使用的攫取利益工具,因而現金股利分配與國有性質企業負相關.SIZE的回歸系數顯著為正,這一結果與多數研究結論一致,表明企業規模越大其現金股利分配正相關,原因可能在于就中國上市公司而言,企業資產是硬實力的體現,一般而言實力越強盈利能力越大,因而現金股利分配力度越大.

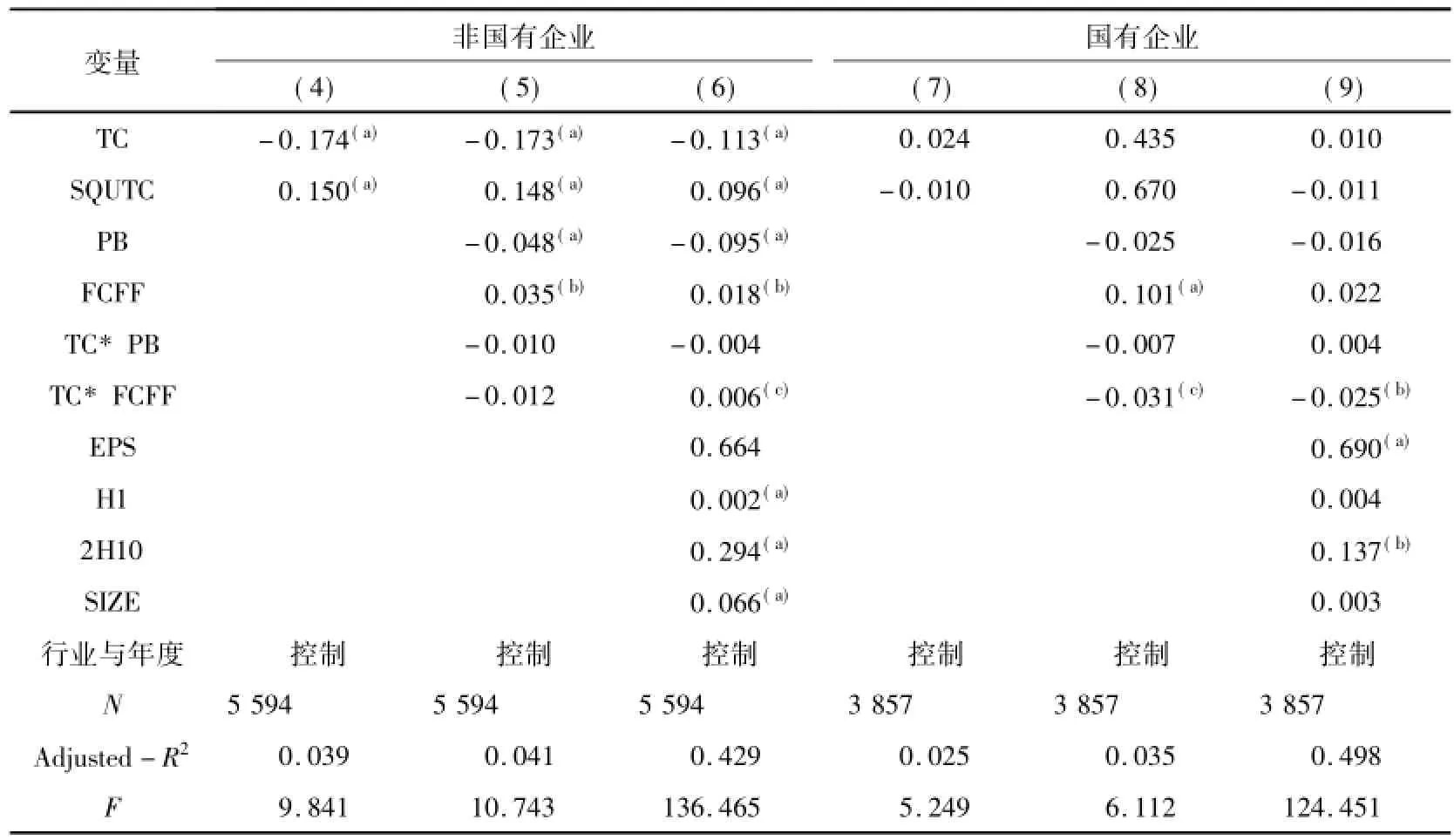

表5 非國有企業與國有企業之商業信用與現金股利的回歸結果Table 5 The regression results of the trade credit and cash dividend of nonstate owned enterprises and state owned enterprises

商業信用雖被我國企業普遍使用,但考慮到非國有企業與國有企業在融資約束條件上的不同,和兩者在公司內外部治理機制上的差異,將樣本公司劃分為非國有企業與國有企業亞樣本進行分組檢驗,結果如表5所示.

綜合表4、表5的回歸結果發現,非國有企業的回歸系數相較于全樣本回歸系數明顯增大,各解釋變量對被解釋變量的影響方向和顯著性并未發生根本變化,表明非國有企業商業信用與現金股利分配之間存在顯著U型關系,進一步驗證了假設1和假設2.但這一結論并不適用于國有企業,在(7)~(9)三組回歸中,除企業自由現金流及其交互項與現金股利分配顯著相關外,商業信用和企業成長性解釋變量均與現金股利分配不相關,但就系數而言三組回歸中TC的回歸系數均為正.對此認為,相較而言,國有企業基于其所有權性質的特殊性更易于在資本市場上獲得銀行等金融系統提供的債務融資,由此商業信用的外部治理功能并未發揮相應作用,甚至可能出現“拆東墻補西墻”的惡性循環.加上國家股權分置改革的實施,使國有企業逐漸形成“所有者缺位”現象,進而導致企業出現內部人控制問題[11].第二到第十大股東持股比例與現金股利分配顯著正相關更進一步證實了的觀點,說明國有企業大中型股東的掏空現象普遍存在,其在金融市場上的融資便利性致使商業信用的公司治理效應無法有效發揮.

4.4 穩健性檢驗 為檢驗上述結果的可靠性,采取如下方式做了穩健性測試:1)為避免代理變量測算方式的偏差對結果可能造成的影響,采用“(應付賬款+應付票據+預收賬款)/年末資產合計”代理商業信用、以股權自由現金流(FCFE)代替企業自由現金流(FCFF)、以總資產報酬率(ROA)代替盈利能力的代理變量每股收益(EPS),結果顯示前述結論基本不變;2)由于winsorize處理后的樣本脫離實際,在不進行雙尾處理的情況下對樣本進行重新回歸,結果表明前述結論沒有顯著改變.

5 研究結論

本文以2010—2014年中國上市公司A股數據從公司治理視角研究了商業信用對現金股利分配的影響,得出以下主要結論:第一,對非國有性質的企業,商業信用對現金股利分配有顯著影響,在開始階段商業信用的邊際效益最小,隨著企業成長能力的提升商業信用額隨之增加,其債務治理功能逐漸發揮效應,經理層面臨短期償債壓力,會在一定程度上減少發放現金股利以保持資金流動性;但超過一定額度后,商業信用的增加會導致企業自由現金流大量累積,管理層迫于控股股東要求自身利益最大化的壓力,增大現金股利發放力度,因此這種關系對現金股利分配的影響呈U型關系;第二,非國有性質企業的成長性對現金股利分配的影響顯著為負、企業自由現金流對現金股利分配的影響顯著為正,經理層試圖將累積的自由現金流用于緩解短期償債壓力,并且減少現金股利的發放為進一步建立個人企業帝國提供成本較低的內源融資,但同時又受制于股東在董事會的控制權,使得減少現金股利發放的力度不太顯著;第三,國有企業基于其所有權性質的特殊性更易于在資本市場上獲得銀行等金融系統提供的債務融資,因而可能出現“拆東墻補西墻”的現象,導致商業信用的外部治理效應不能有效發揮.

以上結論可以看出,現金股利分配是公司內外部治理機制的綜合反映,商業信用對現金股利分配的影響更是內外部治理機制共同作用的結果,本文研究結論對公司治理、金融市場的完善和國企讓利放權改革有一定參考作用.首先,適當的商業信用可以使約束管理層的短期個人利益行為,減少大股東對中小股東利益侵占的空間,降低委托代理成本;其次,商業信用作為金融市場的重要補充,能有效解決因信息不對稱和緊縮性貨幣政策導致的融資難問題,緩解融資約束,促進我國資本市場的進一步發展完善;最后,金融監督部門在國企讓利放權改革中,應重點審視管理層及大中型股東的掏空傾向,積極引導商業信用的使用,通過逐步完善法律法規等方式規范借貸市場行為,激發國企活力促使其健康發展.

參考文獻

[1]CUNAT V.Trade credit:suppliers as debt collectors and insurance providers[J].Rev Finan Stud,2007,20:491-527.

[2]CASEY E,O’TOOLE C M.Bank lending constraints,trade credit and alternative financing during the financial crisis:evidence from European SMEs[J].J Corporate Finance,2014,27:173-193.

[3]FABBRI D,MENICHINI A M C.Trade credit,collateral liquidation and borrowing constraints[J].J Financial Economics,2010,96:413-432.

[4]FACCIO M,LANG L H,YOUNG L.Dividends and expropriation[J].Am Econom Rev,2001,91(1):54-78.

[5]BOLTON P,DEWATRIPONT M.Contract Theory[M].Boston:The MIT Press,2005.

[6]FISMAN R.Trade credit,financi al intermediary development and industry growth[J].J Finance,2003,58(1):353-374.

[7]LOVE I.Financial development and financing constraints:international evidence from the structural investment model[J].Rev Financial Studies,2003,16:765-791.

[8]石曉軍,張順明.商業信用、融資約束與效率影響[J].經濟研究,2010(45):102-114,13.

[9]陸正飛,楊德明.商業信用:替代性融資,還是買方市場?[J].管理世界,2011(4):6-14,45.

[10]王化成,盧闖,李春玲.控股股東對上市公司現金股利政策影響的實證研究[J].管理世界,2007(1):122-127.

[11]王茂林,何玉潤,林慧婷,等.管理層權力、現金股利與企業投資效率[J].南開管理評論,2014,17(2):13-22.

[12]張兆慧.產權性質、多元化經營與現金股利政策[J].財會通訊,2015(6):52-55.

[13]黨紅.關于股改前后現金股利影響因素的實證研究[J].會計研究,2008(6):63-71.

[14]原紅旗.中國上市公司股利政策分析[J].財經研究,2001,27(3):33-41.

[15]GROSSMAN S,HART O.Corporate financial structure and managerial incentives[M].Chicago:University of Chicago Press,1982,6:107-137.

[16]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].Am Econom Rev,1986,76:323-329.

[17]HARVEY K D,SHRIEVES R E.Executive compensation structure and corporate governance choices[D].Knoxiville:The University of Tennessee,2000.

[18]HART O,MOORE J.Default and renegotiation:a dynamic model of debt[D].Boston:MIT,1989.

[19]汪輝.上市公司債務融資、公司治理與市場價值[J].經濟研究,2003(8):28-35.

[20]LA PORTA J,DE SILANES L,SHLEIFER A.Tunneling[J].Am Econom Rev,2000,90:22-27.

[21]唐躍軍,謝仍明.大股東制衡機制與現金股利的隧道效應:來自1999—2003年中國上市公司的證據[J].南開經濟研究,2006(1):60-78.

[22]唐雪松,周曉蘇,馬如靜.上市公司過度投資行為及其制約機制的實證研究[J].會計研究,2007(7):44-52.

[23]馮陽,薛鋒,孫進.上市公司現金股利分配與公司成長性關系實證研究[J].經濟縱橫,2010(2):84-87.

[24]謝軍.股利政策、第一大股東和公司成長性:自由現金流理論還是掏空理論[J].會計研究,2006(4):51-57.

[25]M A PETERSEN,R G RAJAN.Trade credit:theories and evidence[J].Rev Finan Stud,1997,10(3):661-691.

[26]任力,項露菁.公司治理結構對現金股利分配的影響[J].經濟學家,2015(5):43-51.

[27]張敦力,石宗輝,鄭曉紅.自由現金流量理論發展的路徑、挑戰與機遇[J].會計研究,2014(11):61-66.

[28]呂長江,周縣華.公司治理結構與股利分配動機:基于代理成本和利益侵占的分析[J].南開管理評論,2005(3):9-17.

[29]劉銀國,焦健,張琛.股利政策、自由現金流與過度投資:基于公司治理機制的考察[J].南開管理評論,2015(4):139-150.

[30]李卓,宋玉.股利政策、盈余持續性與信號顯示[J].南開管理評論,2007(1):70-80.

[31]婁芳,李玉博,原紅旗.新會計準則對現金股利和會計盈余關系影響的研究[J].管理世界,2010(1):122-132.

[32]石磎.公司績效對現金股利關系的實證研究:基于制造業企業生命周期角度[J].經濟研究導刊,2015,22:21-23.

The Affection of Trade Credit to Cash Dividend Distribution

——Based on the empirical evidence of A stock listed companies in 2010—2014

ZHU Jialing,ZHANG Liang

(Institute of Management,Sichuan Agricultural University,Chengdu 611130,Sichuan)

This paper takes the listed companies in 2010—2014 as the sample.Considering the control of profitability,the nature of equity,equity concentration,power balance of shareholder structure,size and other characteristics of the company’s characteristics,the relationship between trade credit and cash dividend distribution is studied.The empirical results show that:The non state owned enterprises’trade credit increases with the promotion of the enterprise’s growth,and the debt management function enables the managers to face the short-term debt paying pressure,then reduce the cash dividend payment to a certain extent;in excess of the quota,the increase of trade credit leads to a large amount of free cash flow in enterprises.Under the pressure of controlling shareholders to maximize their own interests,the management will increase the cash dividend payment.Thus,forming the U type relationship between commercial credit and cash dividend distribution.This paper studies the influence of trade credit on cash dividend distribution from the perspective of internal and external corporate governance,which has a certain reference significance to the literature of corporate governance,the improvement of China’s capital market and the further deepening of the reform of state-owned enterprises.

trade credit;cash dividend distribution;corporate governance

F230;F830

A

1001-8395(2016)05-0770-08

10.3969/j.issn.1001-8395.2016.05.027

(編輯 周 俊)

2016-04-16

國家自然科學基金(71272245和71072168)

*通信作者簡介:張 良(1978—),男,副教授,主要從事資本市場與財務會計的研究,E-mail:1290262677@qq.com

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

中國外匯(2019年18期)2019-11-25 01:41:50

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52