管理能力與盈余質量關系研究管理能力與盈余質量關系研究

2016-06-06 04:37:01龐懋慧李鑫峰

中國市場 2016年19期

龐懋慧++李鑫峰

[摘要]隨著現代企業管理制度的逐步完善,企業經營權與所有權逐步分離,企業所有者與經營者的利益出現差異,管理者為了謀求自身利益,可能采取操縱應急利潤、粉飾財務報表等手段,進而直接損害股東利益。會計盈余作為綜合反映企業一定時期的經營成果的計量指標,其信息含量較高,一直是人們關注的焦點。文章采用一種較為全面的計算管理能力的辦法,通過實證分析研究管理能力與盈余質量之間的關系。

[關鍵詞]管理能力;盈余質量;應計利潤

[DOI]1013939/jcnkizgsc201619072

1引言

在我國,投資者是財務報表的主要使用者,而會計盈余又是財務指標中的重要量度。但是,由于受到經濟背景、宏觀調控、行業等因素的影響,會計盈余信息含量在質量上存在差異。并且,近年來上市公司通過操縱應計利潤、財務舞弊等手段來粉飾報表,此行為不僅嚴重損害了投資者的利益,而且對資本市場的健康發展產生了不利影響,因此上市公司的盈余質量無論對于投資者還是管理者都非常重要。目前,國內外眾多文獻證實了管理者的決策會對公司的運營產生一定的影響,從而導致盈余質量的變動。因此,研究上述兩者之間的關系十分必要。

2國內外文獻綜述

國外學者從20世紀中后期對盈余質量的研究逐漸增多。Balsam(2003)等人直接采用操控應計利潤水平作為評估盈余質量的標準,可操縱應計利潤模型采用回歸的方式,將總應計項目作為應變量,將銷量水平的變化,財產、廠房和設備水平的變化,業務和公司規模(總資產)變化所產生的現金流作為自變量。沈玉清、曾勇和戚務軍(2009)研究了公司治理、審計任期與盈余質量的關系,用成分分析的方法選取9個變量來評價公司的治理水平,然后利用修正的瓊斯模型來計算出企業的盈余質量,最后得出結論,公司治理水平越低,盈余質量越低,并且在良好的公司治理環境下,審計任期越長,盈余質量越高。

3盈余質量的計量

基于本文研究目的與研究范圍的考慮,我們將從會計信息供給的角度來定義、計算盈余質量,因此本文將采用操縱性應計利潤來衡量盈余質量。

這種方法將應計利潤分為操縱性應計利潤與非操縱性應計利潤,若應計利潤的操縱程度越低,盈余質量就越高。這種方法的模型很多,我們將采用修正的瓊斯模型來計算盈余質量。

首先,我們將樣本公司的數據進行回歸,求出以下模型各個參數的估計值:

TAiAi-1=α11Ai-1+α2(ΔREVi-ΔRECi)Ai-1+α3PPEiAi-1+εi

我們根據將上式求出的參數值帶入下面的公式,這樣我們可以得出非操縱性應計利潤NDA。

NDAiAi-1=α11Ai-1+α2(ΔREVi-ΔRECi)Ai-1+α3PPEiAi-1

我們知道總應計利潤為操縱性應計利潤與非操縱性應計利潤之和:

DAi=TAi-NDAi

由于盈余操縱極可能調高應計利潤,有可能降低應計利潤,所以我們將DA/A的絕對值作為度量盈余質量的指標,表示為ABACCT。

DAiAi-1=TAiAi-1-NDAiAi-1

以上公式中變量的定義與計算如表1所示。

4管理能力的概念與計量

1管理能力的概念

企業的管理能力從根本上來說指的是企業管理者有效運用公司既有資源,提高組織效率,創造更多產出的能力。企業的本質就是通過投入各種資源——資金成本、人力成本、知識成本去創造產出——收入。高能力的管理者一般是通過提高效率,降低成本等方式從而產生更高的投入產出比率。

1管理能力的計量

一直以來,管理能力都是一個很難被量化的指標,過去許多學者采用異常的股票收益、經理固定影響、媒體提及次數等方法來衡量管理能力,但是我們可以看出,這樣的衡量指標都是比較單一片面的,在Demerjian(2009)的研究中,他用數據包絡分析法(DEA)計量管理能力。

在Demerjian(2009)的文獻中,其主要根據管理者的效率來進行測量。管理者的效率主要是根據他們同行業內將公司資源轉換為收益的效率來衡量。他假設了6種創收資源:庫存成本,一般及管理費用,固定資產,經營租賃,過去的研究和開發支出,資產和無形資產,并且假設優秀的管理者在給定資源的情況下可以創造更高的收益(即資源的效益最大化使用)。

首先我們通過數據包絡分析來創建公司在其所屬行業內的相對效率。DEA是用來評估可分離實體相對效率的統計程序,稱為決策單元(DMUs),每個決策單元都將確定的投入(如勞動力、資本等)轉化為輸出(如收入、稅收等)。在這里我們將效率定義為產出與投入的比例。一個管理團隊可以從給定的一組投入中獲得最高的收益,我們將這個管理團隊視為有能力的管理團隊。我們將以下作為產品生產過程中的投入:銷售費用(Scost)、管理費用(Mcost)、固定資產凈額(Nt)、無形資產凈額(Nint)以及存貨凈額(I)。以上的每一項投入都是管理決策的主體。

我們根據行業來估計企業的DEA得分,作為對公司效率的評估。同時當處于同一行業時,業務模型和成本結構是相似的。

管理能力的計算:管理能力可以用公司效率來評估。但是公司效率受兩個因素的影響,公司特性與管理者特性。因此,簡單地用公司效率計算就會高估或低估管理能力。所以我們要剔除掉公司特性對公司效率的影響。根據分析,我們得出有六個公司特性會影響公司效率:公司規模、市場份額、可用現金、生命周期和經營的復雜性。

我們假設:①在與供應商與顧客談判的過程時,市場份額大的公司管理者比其他公司的管理者的管理水平更有效。②有更多可利用現金流的公司比其他公司更有能力購買正凈現值的項目(管理者能力在此期間保持恒定)。③公司的生命周期會影響管理者對項目的實施機會以及投資的啟動成本。④如果公司的多元化程度越深,其管理團隊面臨的關于資金分配方面的挑戰越大。因為在多個領域經營需要更廣泛的知識,而且還會分散管理者對于單個領域的注意力(我們用公司行業集中度來衡量一個公司經營的復雜性)。

這樣我們就形成了管理能力的計算方法:

下表為公式中變量的解釋。

最后,該方程所得到的殘值即是管理能力的估值。

5管理能力與盈余質量的實證分析

1 樣本來源與數據來源

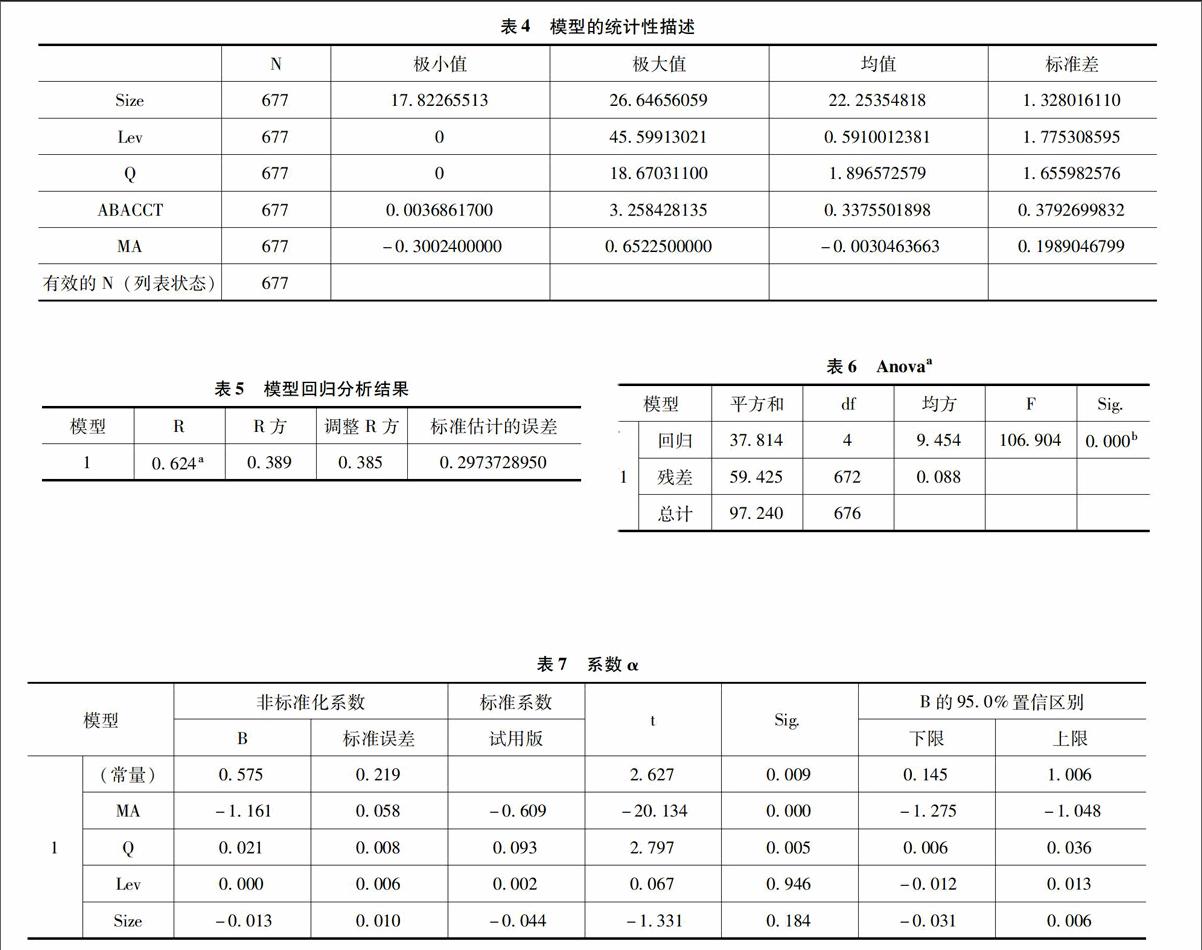

本文以上海證券交易所A股、深證證券交易所主板A股所有制造業公司作為研究對象。在樣本公司選取過程中,按照研究慣例,剔除了金融與保險行業公司。同時,也剔除了據有缺失的上市公司。因此,最后本文共選取了2014年677家A股制造業上市公司作為研究樣本,所有數據均來自國泰安數據庫(CSMAR)。

2 假設的提出

管理者會因為自身利益,為了追求高收益而忽略高投資風險,這樣就可能導致企業的資金周轉困難,甚至破產倒閉。也有可能是管理者完成了委托人的預期收益,但并沒有額外的激勵措施,所以他們就會放棄繼續為公司創造利潤的機會,從而造成資金浪費、機會成本增加。而無論哪一種管理者的決策,都會影響公司的盈余。而管理者能力越強,對于宏觀環境、市場變動、環境影響等對公司影響的把握更精準,更能做出正確的決策,調動員工積極性,管理者能根據經驗準確地做出會計政策的選擇,準確地估計出公司未來現金流與應計費用,保持公司運營良好,從而使盈余保持在一定水平。而并不是通過會計造假或操縱應計利潤來達到提高利潤的目的。

因此,我們提出以下假設:

管理能力越差,操縱性應計利潤越高,盈余質量越低。

3模型的建立

為了準確地反映管理能力與盈余質量的關系,我們決定在模型中加入一系列的控制變量:公司規模、托賓Q 值以及資產負債率,具體模型如下:

如下為公式中變量的解釋:

5實證研究

同時,從上表可以看出Lev(資產負債率)與Size(公司規模)的概率p-都大于005,因此不應拒絕原假設,他們與被解釋變量的線性關系是不顯著的,因此應該從方程中剔除。

6結論

從以上的研究結果可以看出,管理者的能力會對企業的盈余質量產生影響。同時,如果一家公司的管理能力越強,那么它可操縱的應計利潤就越低,從而盈余質量就越高。管理能力強的管理者會通過降低成本、提高效率、做出科學決策等方式來提高公司的利潤,從而使企業的