會計信息披露質量、資本結構與產品市場競爭

2016-06-08 01:35:50張小艷周婷

商業會計 2016年10期

張小艷 周婷

摘要:本文以2008—2013年間A股上市公司面板數據為研究對象,對會計信息披露質量、資本結構與產品市場競爭之間的關系,以及不同所有權性質下的企業,不同會計信息披露質量對資本結構與產品市場競爭關系影響差異情況實證檢驗。實證結果顯示,資本結構與產品市場競爭顯著負相關,較高的會計信息披露質量對資本結構與產品市場競爭關系產生正面作用,高會計信息披露質量緩解了高負債對產品市場競爭的負面影響。非國有上市公司,會計信息披露質量較高時,產品市場競爭隨資本結構變化的程度高于國有上市公司。

關鍵詞:會計信息披露質量 資本結構 產品市場競爭 所有權性質

一、引言

企業的資本結構決策是基于金融市場環境、產品市場競爭環境以及公司戰略等因素所進行的綜合選擇,近年來,越來越多的學者將產業組織理論和資本結構理論納入一個研究框架中,資本結構與產品市場競爭之間關系緊密。國內外大量的理論和實證研究證明資本結構對公司產品市場競爭有雙重作用:一是過度負債會增加公司的融資約束,減少投資,由此降低公司在行業中的競爭地位;二是在有限責任情形下,高負債使企業面臨更高的破產風險從而迫使管理者采取積極的競爭策略,增強企業在行業中的競爭地位。其中發揮重要作用的是外部融資約束程度的不同。在外部融資約束程度低的條件下,高負債使企業也能采取更激進的產品市場競爭策略。隨著市場經濟的不斷完善,越來越多的企業運用外部融資手段來籌集資金,但由于信息不對稱導致外部融資的成本要高于內部融資的成本。國外大量實證研究結果表明,信息披露水平的提高能夠降低企業的信息不對稱程度從而減少融資約束最終降低外部融資成本(Diamond和Overreach,Haley等,1991),在我國,許多企業將債務融資作為重要的外部融資手段之一,在信貸市場上,以銀行為首的代表者希望通過充分的信息披露降低因信息不對稱所帶來的信貸錯配風險。增強信息透明度能夠降低企業融資約束(張純和呂偉,2007),但降低企業信息透明度是否就可以降低企業借款成本,Gupta(1998)對此的回答也是肯定的。本文從債務融資約束角度研究會計信息披露質量對企業資本結構的影響進而影響資本結構與產品市場競爭之間的關系,它對于企業提高會計信息披露質量,取得競爭優勢和獲得良好績效具有重要的現實意義。

本文結構安排如下:第二部分是文獻回顧與研究假設;第三部分是實證研究設計;第四部分是實證結果分析;第五部分是結論與啟示。。

二、文獻回顧與研究假設

(一)資本結構與產品市場競爭

在資本結構與產品市場競爭的理論研究方面,Telser(1966)將資本結構和產業組織理論結合起來提出了“深袋理論”,其理論核心是:由于資本市場的不完善,現有的資金充足的公司會對后進入公司采取掠奪性定價策略,達到最終將其逐出市場的目的。Brander和Lewis(1986)提出了代理效應理論,由于有限責任效應的存在,股東和債權人對剩余要求權不同,為了實現股東利益最大化,財務風險最小化,投資者利用公司的資本結構激勵管理者采取積極的產品市場競爭策略。相繼還有掠奪性定價理論、古諾競爭模型的風險效應等。

對資本結構與產品市場競爭的實證研究分為兩類:一類是在公司資本結構發生巨大變動后觀測各個公司對這種變動所采取的產品市場競爭策略,從而檢驗資本結構與產品市場競爭的關系。另一類是在不可控的外部沖擊發生后,檢驗不同資本結構的公司對這種沖擊的反應。本文采用第二類,將公司外部融資約束的變動作為外部沖擊,檢驗不同資本結構的公司在面臨外部環境的變化下,產品市場競爭有何不同。

對于資本結構與產品市場競爭關系的實證結果有正相關之說、負相關之說以及互相關之說。Lyandres(2006)研究發現,資本結構與產品市場競爭程度正相關。劉志彪等(2003)以1997—2001年間我國上市公司的經驗數據實證發現財務杠桿與產品市場競爭程度正相關。戚擁軍認為資本結構與產品市場競爭之間存在雙向的互動關系。Zingales(1998)進一步指出,高財務杠桿對公司后續投資能力具有顯著的負面影響。由此可知資本結構對產品市場競爭有重要影響,對這一領域的研究對于推動資本結構理論和產業組織理論具有重大意義,但上述研究結論不僅不一致,還存在以下不足:一是沒有考慮不同產權性質控股企業資本結構對產品市場競爭的影響;二是忽視了外部融資約束環境的影響效應,在不同的融資約束條件下,資本結構對產品市場競爭的作用是不同的,本文鑒于這些不足之處,以國有和非國有企業分別為研究對象,并引入影響外部融資約束的重要因素會計信息披露質量,研究資本結構與產品市場競爭之間的關系。

(二)會計信息披露質量與資本結構

Stieglitz 和Weiss(1981)認為信息不對稱所引起的逆向選擇是產生均衡信貸配給的根本原因。信息不對稱在企業的生命周期中是變化的,生命周期的不同階段企業進行不同的融資安排,初創企業優先選擇內源融資。Fama和French通過理論分析認為信息不對稱是公司資本結構一個重要的或者可能是唯一的決定因素。LaFond和Olsson(2005)在之前研究的基礎上,從更長的時間段內選取樣本數據,探討了公司的財務報告質量和資本成本(包括了權益資本成本和債務資本成本)的關系,發現年度報告的信息質量與權益資本成本呈負相關關系。李志軍和王善平(2011)研究發現,在貨幣政策趨緊時,信息披露質量高的企業能夠獲得更多的銀行貸款,表明信息披露在降低信息不對稱程度后能夠緩解融資約束問題,減輕貨幣政策變動對于銀行貸款的影響。陳鵬鍵(2011)除了驗證會計信息披露質量與融資約束的負相關關系外,還進一步研究了產權性質的影響,由于政府干預的不同,非國有企業在信息披露與融資約束的關系上表現更加明顯。任秀梅和王玉新(2013)通過實證分析發現,提供高質量會計信息的企業擁有更低的借款成本,相對于民營企業,國有企業在提高會計信息質量對降低銀行長期債務成本方面的影響更弱。學者提出這是預算軟約束及政府隱性擔保所致。

(三)會計信息披露質量影響下的資本結構對產品市場競爭關系分析

Myers(1997)認為過度負債增加公司破產風險從而減少投資。由于金融市場的不完善,摩擦負債會造成融資約束。因此,公司面臨的融資約束程度不同,企業在高負債情況下采取的產品競爭策略也有所不同。當公司融資約束程度較低時,只要投資收益高于融資成本,公司就可以利用負債獲取收益,此時高負債有利于公司抓住更多的投資機會,在產品市場競爭中表現更積極。相反當融資約束程度較高時,高負債使得企業投資獲得的收益先用來還債,管理者自身獲得的收益很少,導致管理者投資的動力不足,最終公司在產品市場競爭中表現得更消極。

根據優序融資理論,企業受到的外源融資約束程度取決于企業與資金供給者之間的信息不對稱程度,當資金供給者提供資金所獲得的收益小于對企業資金使用情況的監督成本時,資金供給者不會向企業提供資金,造成投資減少。解決信息不對稱問題的方法之一是提高公司的信息披露水平(Diamond and Verrecchia,1991)。因此,信息披露水平越高,企業所面臨的融資約束越小(張純、呂偉,2007),其中債務融資約束也越小。信息披露高的企業也會帶給投資者更多的信心,外部投資者要求的回報率相對較低,于是隨之帶來資本成本的降低;然后,公司在進行外部融資時可以利用合理的債權股權融資比例,以均衡公司的資本結構以及降低公司財務風險。所以考慮會計信息披露質量時,資本結構與產品市場競爭的關系可能會發生變化。而國有企業由于預算軟約束和弱融資約束程度,信息披露質量對資本結構與產品市場競爭關系影響程度與非國有企業相比可能會存在差異。據此,提出本文的研究假設:

假設1:資本結構與產品市場競爭顯著負相關。當資產負債率越高時,企業采取更溫和的競爭策略;

假設2:高會計信息披露質量對資本結構與產品市場競爭的關系產生正面作用,即會計信息披露質量高,資本結構與產品市場競爭正相關。其中,非國有企業的這種正面作用表現更為明顯。

三、實證研究設計

(一)研究變量定義

1.因變量:產品市場競爭。Nickell(1996)和Grosfeld and Tressel(2002)等使用租金指標來度量,胡繼之、呂一凡(2000)使用經濟增加值來度量,李青原在計算思路上有所改進。劉志彪(2003)和Lyandres(2002)采用產業內赫芬因德指數(HHI)、公司數目和公司對競爭對手行為的敏感度來度量。限于資料獲取的方便和各度量方法的特點,本文以主營業務銷售利潤率、應收賬款周轉率、存貨周轉率作為替代指標,先對其取倒數,再利用主成分法,將主成分因子中特征根大于1的前2個主成分合成一個指標,該指標越大,說明產品市場競爭越激烈。

2.自變量:公司資本結構。與大多數國內外研究一致,采用資產負債率來衡量,在采用市場價值還是賬面價值的問題上,借鑒Bowman(1980)的觀點,他認為杠桿的賬面價值和市場價值的橫截面關系較高,使用賬面價值度量造成錯誤設定的可能性很小,因此,本文采用賬面價值。

3.自變量:信息披露水平。根據深圳證券交易所建立的信息披露評價體系得出的評價結果優秀、良好、及格、不及格四種情形。當深交所信息披露考評結果為“良好”或“優秀”時,取1;否則取0。目前在研究公司透明度和信息披露水平中得到了較多運用,如曾穎和陸正飛(2006)。

4.控制變量:根據國內外學者的理論和實證研究,本文選擇以下變量作為控制變量:公司規模、成長能力、盈利能力、抵押能力、產品獨特性、資產流動性、公司聲譽。

本文所選變量及定義如表1所示。

(二)研究方法與模型建立

本文構建了如下的回歸模型驗證假設1:

ZY=ɑ0+ɑ1Debt+ɑ2Controls+ε (1)

其中,ZY表示產品市場競爭,為檢驗會計信息披露質量的引入,對資本結構與產品市場競爭之間關系的影響,本文引入交叉項,在方程(1)基礎上構建方程(2)如下:

ZY=ɑ0+ɑ1Debt+ɑ2Dislose+ɑ3Dislose×Debt+ɑ4Controls+ε (2)

其中,Disclose×Debt表示會計信息披露質量與資本結構的交叉項。

四、實證結果分析

(一)樣本選擇和數據來源

本文應用2008—2013年滬深股市635家上市公司共4 224個觀測樣本的橫截面數據,數據來源于深圳證券交易所和wind數據庫并對原始數據做了如下處理后得到:(1)剔除在觀察期內上市時間不足兩期的公司;(2)剔除2008—2013年間的ST公司;(3)剔除金融行業相關的上市公司;(4)剔除2008—2013年間發生過被兼并重組的企業。

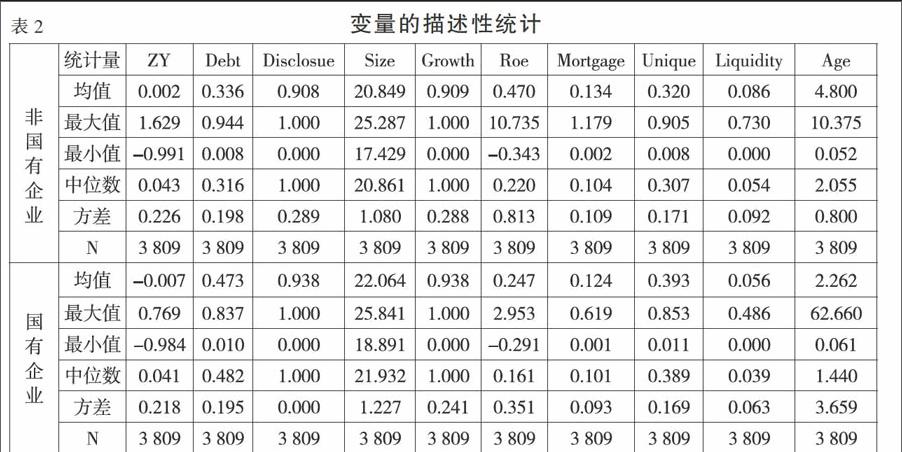

(二)描述性統計

從表2的描述性統計結果中可以看到,國有企業的資產負債率為0.4734,大于非國有企業0.336,這種差異可能是國有企業的預算軟約束和弱融資約束程度導致的。從反映產品市場競爭度的ZY變量可以看出,非國有企業的競爭度平均值要高于國有企業。說明國有控股上市公司主要分布在集中程度相對較高的行業。國有企業的規模(Size)和成長性(Growth)都大于非國有企業,相比較盈利能力(Profitability)卻小于非國有企業,反映出了國有企業規模雖大,但盈利能力差,非國有企業規模小,但管理層積極努力,盈利能力好。非國有上市公司的債務稅盾高于國有上市公司,從而相對降低了非國有上市公司的抵稅效應。

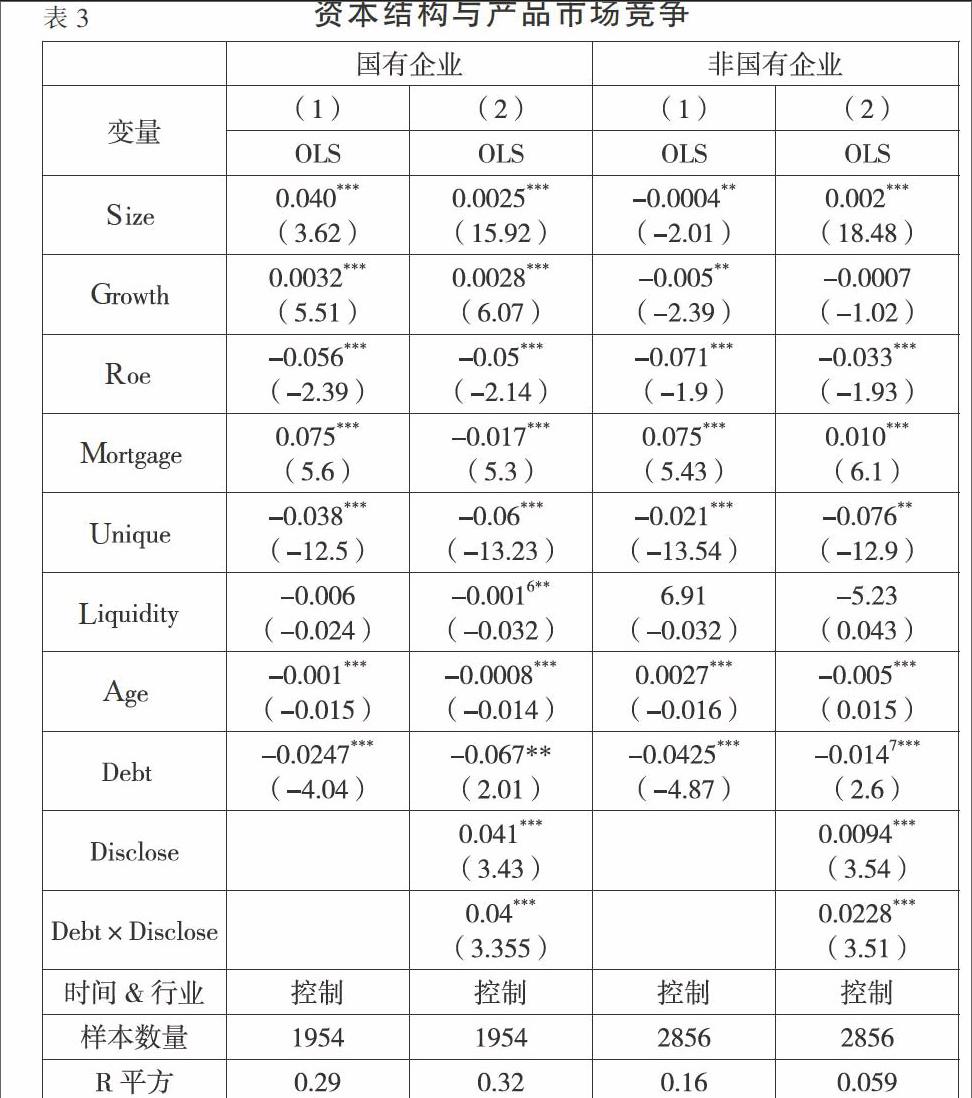

(三)實證結果分析(見表3)

從表3中看到,方程(1)對企業財務杠桿與產品市場競爭之間的關系進行了考察,結果發現企業杠桿水平與產品市場競爭程度顯著成反比,這一結果表明債務融資存在的掠奪性行為,這與Zingales的研究結論一致,假設1得以證實。方程(2)中加入交互項后的考察結果顯示,會計信息披露質量差的企業,高負債弱化公司在產品市場中的競爭,當會計信息披露質量提高時,這種負面影響減弱,即會計信息披露質量高時,資本結構與產品市場競爭呈正相關關系。在國有企業中,產品市場競爭對財務杠桿的敏感性會計信息披露質量好的企業相對于差的企業平均處理效應為0.0228,非國有企業為0.04。說明由于國有企業的績效受政府保障且存在預算軟約束等特殊條件,會計信息披露質量提高,產品市場競爭隨資本結構變動的幅度較非國有企業小,假設2得以證實。

五、結論與啟示

本文研究會計信息披露質量在資本結構與產品市場競爭關系中的作用,結果表明資本結構與產品市場競爭呈顯著負相關關系,較高的會計信息披露質量有助于緩解這種負面影響,表明會計信息披露質量的提高對高負債公司積極參與產品市場競爭是有利的,結論還表明這種影響因企業所有權性質而不同,國有企業由于預算軟約束更易忽視會計信息披露質量的提高,此結論為國企的改革和發展提供了經驗證據。J

參考文獻:

[1]Modigliani,F.and M. Miller The cost of capital corporation finance and the theory of investment [J].American Economic Review,1958,(48).

[2]Harris,M.and A. Ravioli The theory of capital structure[J].Journal of Finance,1991,(46).

[3]黃娟娟.信息披露、收益透明度與權益資本成本[R].廈門:廈門大學管理學院,2005.

[4]張純,呂偉.證券分析師、信息環境改善與企業股利政策[C].中國會議,2008.

[5]李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[J].會計研究,2011,(10).

[6]李青原,陳曉,王永海.產品市場競爭、資產專用性與資本結構——來自中國制造業上市公司的經驗證據[J].金融研究,2007,(4).

[7]朱武祥,陳寒梅,吳迅.產品市場競爭與財務保守行為[J].經濟研究,2002,(8).

[8]田麗,范宇.上市公司產品市場競爭程度與財務杠桿的選擇[J].會計研究,2004,(6).

[9]姜付秀,屈耀輝,陸正飛等.產品市場競爭與資本結構動態調整[J].經濟研究,2008,(4).

[10]劉斌,吳婭玲.股權集中、投資者保護與信息披露質量[J].山西財經大學學報,2007,(10).

[11]李春紅,孫榮.產品市場競爭與債務期限結構——基于國有和民營上市公司的比較[J].技術經濟,2009,(12).

[12]賈婕.企業融資結構與產品市場策略——理論模型與實證分析[D].浙江大學,2004.

[13]Harris M,Ravioli A. The theory of capital structure[J].Journal of Finance,1991,46(1).

[14]戴蓬軍,劉源璟. 創業板上市公司融資結構與經營績效實證研究J].商業會計,2013,(7).

[15]曾宏.產品市場競爭與企業資本結構的互動關系研究[D].重慶大學,2003.

[16]魏峰.融資約束、不確定性對公司投資行為的影響[J].經濟科學,2004,(2).