新疆伊寧市農戶對購買理財產品偏好調查分析

2016-06-12 08:45:55潘蕾王華麗

商 2016年16期

潘蕾 王華麗

摘 要:隨著我國經濟的不斷發展,居民收入水平與可支配資產的不斷增加,居民個人的理財需求也日益旺盛,這就為國內商業銀行理財業務的發展提供了巨大空間。本文通過調查分析新疆地區銀行個人理財業務的農戶群體客戶的需求偏好信息,提出面向農戶的優化建設銀行新疆區分行個人理財產品營銷手段的對策建議。

關鍵詞:農民偏好;金融產品;個人理財

一、個人理財產品相關概念

個人理財業務是指商業銀行為個人客戶提供的財務分析、財務規劃、投資顧問、資產管理等專業化服務活動。個人理財產品是商業銀行個人理財業務的具體表現形式。商業銀行向客戶提供的財務分析與規劃、投資建議、個人投資產品推介等專業化服務;客戶根據商業銀行提供的理財顧問服務管理和運用資金并承擔由此產生的收益和風險。

二、調查研究

(一)樣本區基本情況

伊寧市位于新疆維吾爾自治區的西部邊境,伊犁河谷中部,雄踞伊犁河的北岸,西距霍爾果斯口岸約88公里。市域位于伊犁河北岸,平面上呈靴子型,南北長52.08公里,東西最寬35.5公里,轄區總面積64401.32公頃。伊寧市是多民族聚居區,由哈薩克、維吾爾、漢族、回族、蒙古、錫伯族等37個民族構成。

(二)農戶家庭基本情況

受訪280戶的戶主絕大多數為男士,占總調查總數的82.82%;受訪中139戶為維吾爾族,占調查總數的49.64%,漢族占35.36%,哈薩克族占7.86%,回族占6.07%,其他民族占1.07%,符合當地基本情況。調查結果顯示,家庭中戶主受教育程度普遍集中在1-6年,占調查總數的43.21%;教育程度7-9年位居其次,占調查總數的37.50%,受教育程度普遍不高,主要集中在小學和初中水平(詳見表1)。

(三)農戶購買理財產品偏好

在樣本區調查的280戶農戶中,有93戶表示有購買個人理財產品的經歷,但是有187人表示沒有購買過任何理財產品,總體而言,農戶有購買個人理財產品的經歷不多,對于個人理財產品不太了解。在93戶購買過理財產品的調查中,有69戶表示對購買理財產品比較滿意或滿意。經調查,農戶更喜歡購買短期性,收益有保障的理財產品。

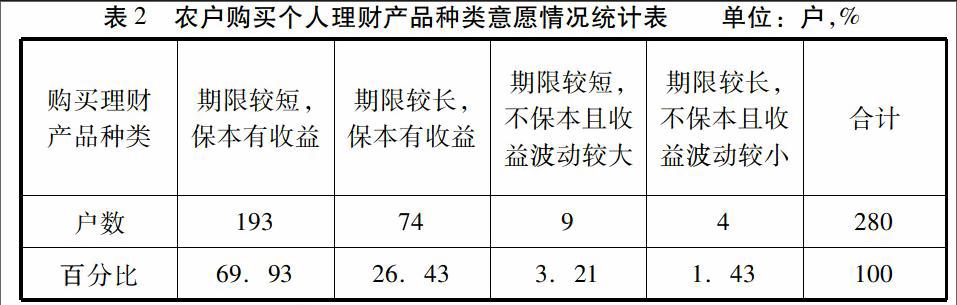

在樣本區調查的280戶農戶中,對今后可能購買的理財產品品種的意愿調查發現:愿意持有期限短、保本有收益的占比68.93%;持有期限長、保本有收益的占比 26.43%;持有期限短、不保本且收益波動的占比3.21%;持有期限長、不保本且收益波動小的占比1.43%。說明農戶更偏好于持有期限短,保本有收益的理財產品(詳見表2)。在購買個人理財產品可能的購買金額中,農戶主要對10萬元以下的理財產品表示出較高興趣。在購買個人理財產品中,有91.07%的被調查者愿意接受銀行理財經理的推薦服務,其中有46.79%的認為銀行理財經理的推薦服務對自己購買理財產品時影響很大,作為主要參考依據。

三、調查總結

經調查研究,新疆地區農民朋友手中的資金流動情況,一般存在春季需要購置機械、種子、農藥、化肥等進行農業生產,并在收獲時支出傭工費;一旦收獲之后獲得不錯的報酬,將有較大筆的資金。進行“定制式”的個人理財產品就是要針對本地區農戶的資金波動情況,把閑置在農戶手里的資金調動起來,投資于個人理財產品。

發現農戶有購買個人理財產品的意愿,但是從建行新疆區分行以購買能力看屬于低端客戶,風險性相比較高。但是,面向農戶營銷個人理財產品符合建行新疆分行在不斷擴大客戶規模、優化客戶結構的總體布局。發揮各方面優勢,根據農戶消費的特點,為其量身定做個性化的理財方案,開發大眾化的理財產品,進行客戶培養和資產增值。

農戶往往更加傾向于到固定的建行網點去咨詢、購買個人理財產品,他們認為固定的營業網點更加真實可靠,在那里購買個人理財產品風險小,信息反饋更加快捷。

本文對建行新疆分行個人理財產品現有營銷策略存在的問題進行了分析,發現存在著營銷機制不完善、市場定位不準、產品同質化嚴重、營銷渠道單一、定價無差別、缺乏有效促銷手段、缺乏復合型專業人才等問題。現有營銷策略存在這些問題既有金融體制、金融市場方面的原因,也有建設銀行自身的原因。

(作者單位:新疆農業大學)

猜你喜歡

學理論·下(2016年12期)2017-01-19 23:56:55

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

商情(2016年43期)2016-12-23 14:27:30

商情(2016年40期)2016-11-28 10:45:39

當代農村財經(2016年10期)2016-11-22 11:27:07

科技視界(2016年21期)2016-10-17 18:35:21

大眾理財顧問(2016年2期)2016-06-06 15:38:35

商(2016年17期)2016-06-06 08:45:07

財稅月刊(2016年3期)2016-06-01 15:05:15