營改增對行業稅收負擔的影響分析

2016-06-12 05:27:23盧小波

中國市場 2016年20期

盧小波

[摘要]由于增值稅可以作為進行稅額得以抵扣,而營業稅不能,所以營改增將同時改變營改增行業及其下游行業的稅收負擔。文章使用投入產出模型,計算了當前營改增對改革行業和其他行業稅收負擔的影響。考慮到當前營改增主要涉及交通運輸業、郵政業和電信業,基于2010年投入產出基本流量表,筆者將運輸倉儲郵政、信息傳輸、計算機服務和軟件業作為改革行業,研究發現,營改增使該行業稅收負擔上升39.97%,同時使其他行業稅收負擔出現不同程度下降,其中,非金屬礦物制品業受益最大。

[關鍵詞]營改增;投入產出;稅收負擔

1引言

2012年1月1日,交通運輸業和部分現代服務業營業稅改征增值稅(以下簡稱“營改增”)試點率先在上海啟動,時至今日,營改增試點已在全國范圍內展開,2014年1月1日試點行業進一步擴大至鐵路運輸和郵政服務業,自2014年6月1日起,電信業也納入了營改增試點范圍。目前,營改增主要是將原來應繳納營業稅的交通運輸業、郵政業、電信業和部分現代服務業改為繳納增值稅,并增加了11%和6%兩檔低稅率。

營改增必將對各行業的稅收負擔產生重大影響。此前,一些學者也對行業稅收負擔進行了研究,例如,王珮,董聰,徐瀟鶴,文福生(2014)采用雙重差分模型,研究了滬深兩市交通運輸業上市公司的稅收負擔和公司業績變化。王如燕,吳麗梅,鄔展霞,吳蔚(2013)分析了交通運輸業營改增試點中存在的稅率設計偏高、可抵扣項目較少、一般納稅人界定有漏洞等問題。高萍,徐娜(2014)對電信業營改增后的稅負水平進行了估算,并分析了影響電信業稅負上升的主要因素以及營改增對電信業業務模式的沖擊。崔軍(2014)認為營改增使電信業的銷項稅額增加,而抵扣又不足,從而導致稅負增加。孫鋼(2014)分析了營改增使得部分企業稅負增加的原因。

然而,營改增的影響不僅僅局限于改革行業,對其他行業也會產生深遠影響,所以應該從兩個方面來看營改增的作用。一是營改增行業本身稅收負擔的變化。營改增行業本身的稅負受兩個因素影響:一方面營改增后適用的增值稅稅率直接影響該行業的稅收負擔;另一方面在改納增值稅后,其外購商品中包含的增值稅可以作為進項稅額予以抵扣,這會降低該行業的稅收負擔。二是營改增行業的下游行業稅收負擔的變化。營改增行業改納增值稅后,其下游繳納增值稅的行業從營改增行業購入的商品就包含增值稅,可以作為進項稅額抵扣;而營改增前,其下游行業購入商品中包含的營業稅不可以進行抵扣。因此,營改增增加了營改增行業的一些下游行業的稅收抵扣,從而降低了稅收負擔。

本文將基于投入產出模型,全面考察營改增對各行業稅收負擔的影響。利用投入產出表,可以分析各行業中來自其他行業的中間投入,再根據適用的增值稅率或營業稅率,即可計算各行業中間投入中包含的增值稅額或營業稅額,進而按照增值稅可以作為進項稅額抵扣、營業稅不能抵扣的原則,可以計算各行業的稅收負擔變化。本文利用2010年的數據模擬分析了運輸倉儲郵政、信息傳輸、計算機服務和軟件業營改增對各行業的稅收負擔的影響。

2研究方法

投入產出模型刻畫了經濟中各產業的投入來源和產出去向的關系。投入產出表的每列都描述了一個行業投入的構成,包括來自其他行業的中間投入,也包括增加值的分配情況。投入產出表的每行都描述了一個行業產出的使用情況。

本文采用《2010年投入產出基本流量表》資料來源于國家統計局,《中國統計年鑒(2013)》,中國統計出版社。 ,該表涉及三大產業、17個行業,其中包括運輸倉儲郵政、信息傳輸、計算機服務和軟件業。由于目前的營改增主要涉及交通運輸業、郵政業和電信業,而且這三個行業是投入產出表中運輸倉儲郵政、信息傳輸、計算機服務和軟件業的主要構成部分,因此本文將運輸倉儲郵政、信息傳輸、計算機服務和軟件業視為改革行業,并根據營改增政策將其改革后適用的增值稅稅率視為11%。

基于投入產出表得到2010年各行業中來自其他行業的中間投入,并根據各行業適用的增值稅稅率或營業稅稅率,可以計算出來自各行業的中間投入中包含的增值稅或營業稅稅收數據得到各行業的增值稅額或營業稅額,再結合我們要計算稅負的目標行業的納稅特征,計算其稅收負擔。

可以將行業劃分為三類:一是營改增行業。改革前繳納營業稅,改革后繳納增值稅;二是原增值稅納稅行業。改革前后均繳納增值稅;三是營業稅納稅行業。改革前后均繳納營業稅。下面解釋如何具體計算一個行業的稅收負擔變化。

如果一個行業屬于營改增行業,營改增前需繳納營業稅TB,根據該行業的總產出和營改增后適用的增值稅稅率可以計算其增值稅銷項稅額為T銷,營改增后,該行業中間投入中包含的增值稅可以作為進項稅額T進予以抵扣,其實際需繳納增值稅為T銷-T進,那么該行業的稅收負擔變化可表示為T銷-T進-TB。當T銷-T進-TB>0時,說明該行業的稅收負擔增加,相反,當T銷-T進-TB<0時,說明該行業的稅收負擔下降。

如果一個行業屬于非營改增行業,并且營改增前需繳納增值稅,由于該行業的中間投入中存在來自營改增行業的中間投入,營改增使得這部分中間投入中包含的營業稅轉變為增值稅,進而增加了該行業的增值稅進項稅額T,而其銷項稅額并沒有發生變化,所以這類行業的稅收負擔變化為-T,即稅收負擔下降T。

如果一個行業屬于非營改增行業,并且營改增前需繳納營業稅,那么這類行業在營改增后仍繳納營業稅,因此營改增帶來的進項稅額增加并不會影響該行業,所以這類行業的稅收負擔基本不會受到營改增的影響。

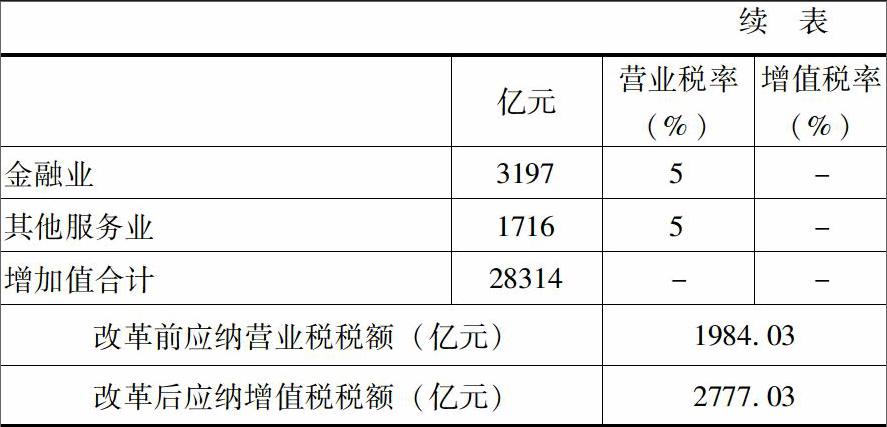

下面以運輸倉儲郵政、信息傳輸、計算機服務和軟件業為例,說明如何計算一個行業的稅收負擔變化。表1列出了運輸倉儲郵政、信息傳輸、計算機服務和軟件業的各項中間投入及其適用的增值稅稅率或營業稅稅率,由此可計算該行業的各項中間投入中包含的增值稅或營業稅。營改增前,運輸倉儲郵政、信息傳輸、計算機服務和軟件業需繳納營業稅1984.03億元;營改增后,該行業適用稅率為11%的增值稅,所以增值稅銷項稅額為6553.85億元,而營改增后該行業的中間投入中包含的增值稅可以作為進項稅額予以抵扣,進項稅額共計3776.82億元,所以營改增后該行業應納增值稅2777.03億元(6553.85-3776.82),因此,營改增使得運輸倉儲郵政、信息傳輸、計算機服務和軟件業的稅收負擔增加了793億元(2777.03-1984.03),稅收負擔增加率為39.97%(793/1984.03)。其他行業的稅收負擔分析方法與此類似。下面對各行業的稅收負擔情況進行了分析。

3結果分析

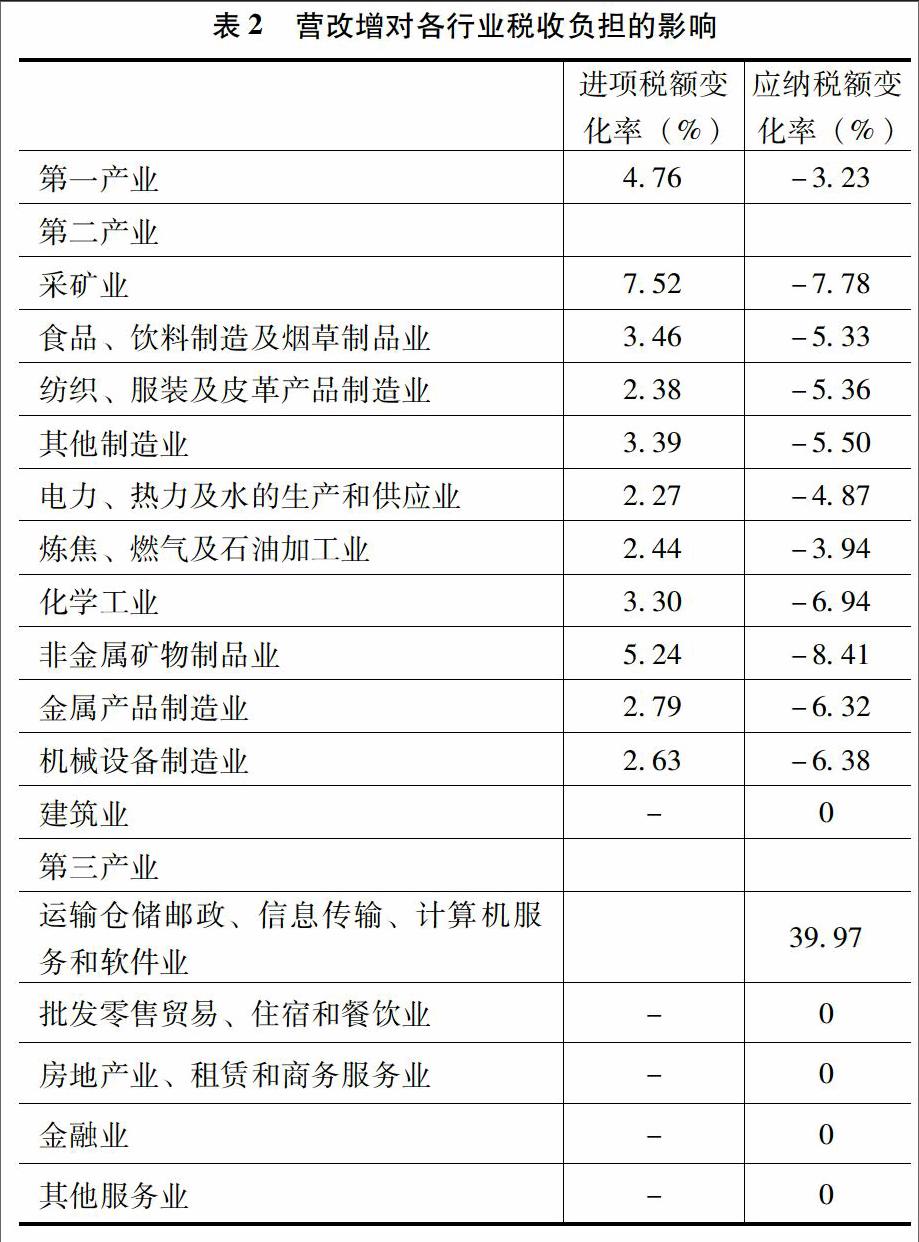

為了便于分析,本文將投入產出表中的行業歸入三大產業,從而分析營改增對不同行業以及不同產業的影響。研究發現,由于稅種和中間投入的差異,營改增對各行業的影響也存在顯著差異。表2全面展示了營改增對不同行業的影響,其中,進項稅額變化率這一列展示了各產業因營改增而增加的進項稅額,正值表示可以抵扣的進項稅額增加;應納稅額變化率這一列展示了各產業因營改增而減少的稅收負擔,負值表示稅收負擔下降。

3.1營改增行業稅負增加

營改增行業的稅收負擔主要來自兩方面的作用:一是營改增后適用的增值稅稅率,這決定了該行業的銷項稅額的水平;二是中間投入中可以抵扣的進項稅額,抵扣額越高,行業稅收負擔越小。由表2可知,運輸倉儲郵政、信息傳輸、計算機服務和軟件業,作為營改增行業,其稅收負擔增加了39.97%,其主要原因有以下。

一是增值稅稅率偏高。該行業原本適用3%的營業稅率,營改增后,該行業在計算銷項稅額時適用11%的增值稅率,單此一項比營業稅高出8個百分點。如果將該行業適用的增值稅率設定為9.8%,則行業的稅收負擔基本保持不變。二是增加值占比較高。一個行業的總投入中增加值占比越高,則中間投入占比越低,那么可以用于抵扣的進項稅額也將越少。從《2010年投入產出基本流量表》可知,該行業增加值占總投入的43%,所以,營改增后該行業的增加的稅收負擔相對加大。三是進項稅額抵扣不足。從表2可以看出,該行業從其他繳納營業稅的行業購入的中間品,其中只含營業稅,而不含增值稅,所以不能作為增值稅進項稅額予以抵扣,這也導致該行業的進項稅額抵扣不足。不過,隨著營改增的推進,將會有越來越多的行業被納入增值稅納稅范圍,屆時可以作為進項稅額抵扣的項目也將越多,從而使得該行業的稅收負擔下降。

3.2第一產業、第二產業稅收負擔下降

從表2可以看出,除建筑業外,第一、第二產業的進項稅額都有所增加,且應納稅額都有所下降,即稅收負擔降低。由于增值稅的計稅方式的特征決定,增值稅抵扣鏈條中任意環節發生變化,都會影響整個鏈條中所有行業的稅收負擔都發生變化。當運輸倉儲郵政、信息傳輸、計算機服務和軟件業繳納營業稅時,購入其產品的行業不能進行任何抵扣,但是,營改增后,再購入其產品時,就可以將其中包含的增值稅作為進項稅額予以抵扣,所以無形中降低了購買其產品的行業的稅收負擔。

3.3第三產業及建筑業稅收負擔不變

由表1可知,建筑業和第三產業中繳納營業稅的產業,其稅收負擔都沒有發生變化。雖然這些行業購入了運輸倉儲郵政、信息傳輸、計算機服務和軟件業的產品,但是因為這些行業繳納營業稅,所以營改增帶來的進項稅額抵扣優惠并沒有使得這些行業受益。

可以預見,隨著營改增的推進,相對于前期的營改增行業,后期進行改革的行業受益將更大,同時也給前期改革行業帶來收益。這一點可以這樣理解,例如,當前進行了運輸倉儲郵政、信息傳輸、計算機服務和軟件業的營改增,由于金融業并沒有營改增,所以購入的金融業產品中包含的稅收就不能抵扣,當將金融業進行營改增后,金融業便可以抵扣運輸倉儲郵政、信息傳輸、計算機服務和軟件業包含的進項稅額,即從前期改革中受益,同時也增加了運輸倉儲郵政、信息傳輸、計算機服務和軟件業可以抵扣的項目。所以,隨著營改增的深化,其減稅作用將愈發明顯。

3.4產業內部行業間稅負變化不同

從表2中第二產業應納稅額變化率可以看出,不同行業受營改增的影響大不相同。例如,非金屬礦物制品業稅收負擔下降高達8.41%,而煉焦、燃氣及石油加工業稅收負擔下降只有3.94%。營改增使不同行業的受益出現差異,主要是因為目前的營改增行業比較單一,尚沒有全面展開。因為只有運輸倉儲郵政、信息傳輸、計算機服務和軟件業進行了營改增,那么越依賴該行業產品的行業受益越多,也就是說,如果一個行業的中間投入中來自營改增行業的產品占比越高,那么其進項稅額的增加越多,稅收負擔下降也就越多。隨著營改增的全面展開,這種由于單行業營改增引起的受益差異將會逐步消失。

4建議

第一,全面推進營改增。基于上文分析,局部行業的營改增存在以下不足:一是運輸倉儲郵政、信息傳輸、計算機服務和軟件業稅收負擔升高,全面營改增可以增加進項稅額的抵扣,使之稅收負擔下降至合理水平;二是局部營改增使其他行業受益不均,中間投入中使用營改增行業產品越多則受益越多;三是不能全面、有效地解決營業稅重復征稅問題。實行全面的營改增有助于解決以上問題。

第二,充分考慮行業特征。不同行業在征稅時存在巨大差異。例如,一個資本密集型行業和一個勞動密集型行業,兩個企業的營業額相同,在繳納營業稅時,只要營業稅稅率相同則兩者的稅收負擔相同。但是當繳納增值稅時,情況則完全不同。一般而言,資本投入中的增值稅可以作為進項稅額予以抵扣,而勞動投入則沒有這樣的功能,如果還施以同樣的增值稅稅率,必然導致兩者的稅收負擔差異。因此,在制定營改增的稅收政策時要充分考慮行業特征。

第三,注意產業結構調整。營改增不僅是一項稅制改革的工作,也是產業結構調整的契機。從以上分析可知,營改增改變了行業之間以及產業之間的相對稅收負擔,也就改變了行業之間以及產業之間的相對收益,這是調整行業發展、促進產業結構轉型的良好機會。

第四,合理制定增值稅稅率。在對某一行業進行營改增后,如何制定增值稅稅率將至關重要。不僅要考慮該行業的投入產出結構,還要考慮宏觀的產業政策等因素,再基于此制定合理的增值稅稅率,以實現稅收目標和產業結構目標。

第五,籌措其他稅收收入。由分析可知,營改增有明顯的減稅作用,而且隨著營改增的全面推進和步步深化,政府財政收入將大幅減少。如何應對稅收收入的減少,如何籌措其他稅收收入,都是值得深思的問題。

參考文獻:

[1]王珮,董聰,徐瀟鶴,等.“營改增”對交通運輸業上市公司稅負及業績的影響[J].稅務研究,2014(5): 8-12.

[2]王如燕,吳麗梅,鄔展霞,等.對交通運輸行業“營改增”試點問題的思考[J].稅務研究,2013(4):21-24.

[3]高萍,徐娜.“營改增”對電信行業的影響分析及應對策略[J].中央財經大學學報,2014(7): 18-22.

[4]崔軍.“營改增”對電信企業的影響及對策研究[J].經濟問題,2014(8): 94-98.

[5]孫鋼.對“營改增”部分企業稅負增加的分析[J].稅務研究,2014(1): 44-48.

[6]國家統計局.中國統計年鑒[M].北京: 中國統計出版社,2013: 69-71.

[7]劉婷,周曉俊,董娟.建筑業“營改增”的稅收籌劃探討[J].中國市場,2015(36).

[8]惠海艷.淺談“營改增”對企業稅負的影響分析[J].中國市場,2014(25).