縣域金融發(fā)展對城鄉(xiāng)居民消費差距影響探討

2016-06-15 07:42:17孫穎高婷

商業(yè)經(jīng)濟研究 2016年9期

孫穎 高婷

內(nèi)容摘要:本文主要基于江蘇省各縣市的面板數(shù)據(jù),對縣域金融發(fā)展對城鄉(xiāng)居民消費差距的影響進行分析。結(jié)果發(fā)現(xiàn):金融發(fā)展的不同指標對城鄉(xiāng)居民消費差距的影響不同,金融規(guī)模的發(fā)展對縮小城鄉(xiāng)消費差距起促進作用,而金融效率的發(fā)展拉大了城鄉(xiāng)消費差距。因此,需要均衡城鄉(xiāng)金融資源分布,促進農(nóng)村金融發(fā)展有利于縮小城鄉(xiāng)消費差距。

關(guān)鍵詞:金融發(fā)展 消費差距 縣域 面板數(shù)據(jù)

中圖分類號:F014.5 文獻標識碼:A

引言

金融發(fā)展水平對城鄉(xiāng)居民的收入和消費影響并不一致(胡邦勇,2013)。一方面,金融資源在城鄉(xiāng)分布的不均衡會使城鎮(zhèn)居民在獲取金融服務(wù)和貸款資源方面具有相對優(yōu)勢,進而為其收入和消費的增長提供有利條件。因此,金融發(fā)展有可能會擴大城鄉(xiāng)收入差距和消費差距(張立軍,2007;孟兆亮,2013;張凱等,2006)。另一方面,金融的發(fā)展也會給農(nóng)村和城市居民提供一定的資金支持,有利于儲蓄向投資的轉(zhuǎn)換,因此在一定程度上會縮小城鄉(xiāng)收入差距,對居民消費的增長起到正向促進作用(姚耀軍,2005;毛中根,2010)。當前很多學(xué)者都是從省級層面或者市級層面分析金融發(fā)展對城鄉(xiāng)居民的消費或收入的影響。本文認為,縣域金融發(fā)展水平對城鄉(xiāng)居民,尤其是農(nóng)村居民的影響更為直接,因此,本文以江蘇省58縣市作為研究對象,重點分析縣域金融發(fā)展與居民消費差距之間的關(guān)系,這對于促進江蘇省經(jīng)濟的協(xié)調(diào)發(fā)展,縮小城鄉(xiāng)差距具有一定的現(xiàn)實意義。

數(shù)據(jù)來源、指標選取與模型設(shè)定

(一)數(shù)據(jù)來源與指標選取

本文研究縣域金融發(fā)展對城鄉(xiāng)居民消費差距的影響,因此城鄉(xiāng)居民消費差距是被解釋變量,選擇江蘇省城鎮(zhèn)居民人均消費支出和農(nóng)村居民人均生活消費支出之比來衡量城鄉(xiāng)消費差距(Y)。

本文主要考察縣域金融的發(fā)展情況,由于統(tǒng)計年鑒中不對金融機構(gòu)存貸款進行城鄉(xiāng)分類統(tǒng)計以及考慮到統(tǒng)計口徑的變化和統(tǒng)計數(shù)據(jù)的可獲得性,本文主要選取兩個相關(guān)指標來衡量金融發(fā)展的程度:一是各城鄉(xiāng)金融機構(gòu)存貸款總額占GDP的比重作為衡量金融發(fā)展規(guī)模的指標;二是貸款額與存款額之比作為衡量金融發(fā)展效率的指標。

此外,在經(jīng)濟發(fā)展中,影響城鄉(xiāng)居民消費的因素還有很多,比如:政策支持、消費觀念等,這些變量較多而且有的難以統(tǒng)計,所以本文選取城鄉(xiāng)居民收入差距、財政支出以及產(chǎn)業(yè)結(jié)構(gòu)作為控制變量。其中用城鎮(zhèn)居民人均可支配收入與農(nóng)村居民人均純收入之比來衡量城鄉(xiāng)收入差距;用各財政支出占GDP的比重作為財政支出的衡量指標;用第三產(chǎn)業(yè)占GDP的比重作為產(chǎn)業(yè)結(jié)構(gòu)的衡量指標。

本文所使用的江蘇省2009-2013年58縣市的相關(guān)數(shù)據(jù),全部來自于《江蘇省統(tǒng)計年鑒》(2009-2013)。

(二)模型設(shè)定

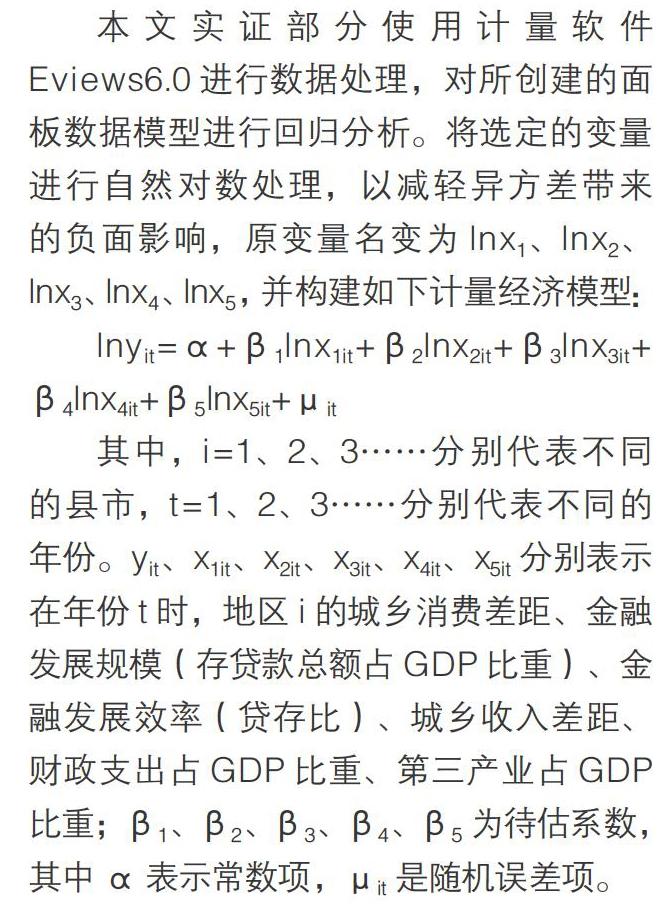

本文實證部分使用計量軟件Eviews6.0進行數(shù)據(jù)處理,對所創(chuàng)建的面板數(shù)據(jù)模型進行回歸分析。將選定的變量進行自然對數(shù)處理,以減輕異方差帶來的負面影響,原變量名變?yōu)閘nx1、lnx2、lnx3、lnx4、lnx5,并構(gòu)建如下計量經(jīng)濟模型:

lnyit=α+β1lnx1it+β2lnx2it+β3lnx3it+β4lnx4it+β5lnx5it+μit

其中,i=1、2、3……分別代表不同的縣市,t=1、2、3……分別代表不同的年份。yit、x1it、x2it、x3it、x4it、x5it分別表示在年份t時,地區(qū)i的城鄉(xiāng)消費差距、金融發(fā)展規(guī)模(存貸款總額占GDP比重)、金融發(fā)展效率(貸存比)、城鄉(xiāng)收入差距、財政支出占GDP比重、第三產(chǎn)業(yè)占GDP比重;β1、β2、β3、β4、β5為待估系數(shù),其中α表示常數(shù)項,μit是隨機誤差項。

利用面板數(shù)據(jù)進行回歸前,為了避免“偽回歸”現(xiàn)象,確保估計結(jié)果的有效性,必須對各面板序列的平穩(wěn)性進行檢驗,只有當時間序列是平穩(wěn)的,建立回歸方程才有意義。利用Levin,Lin & Chu t*檢驗法來檢驗序列的平穩(wěn)性,Levin,Lin & Chu t*檢驗拒絕含有單位根的零假設(shè),即拒絕非平穩(wěn)。具體檢驗結(jié)果如表1所示。

實證分析

本文通過Hausman統(tǒng)計量檢驗確定面板數(shù)據(jù)分析中是選用固定效應(yīng)還是隨機效應(yīng),Huasman檢驗結(jié)果(見表2)表明,全省樣本的回歸分析使用固定效應(yīng)(FE),而三大區(qū)域的回歸分析使用隨機效應(yīng)(RE)。面板回歸模型結(jié)果如表3所示。

(一)全省角度分析

從金融發(fā)展的規(guī)模看,即存貸款總額占GDP的比重這一變量的系數(shù)為負數(shù),但不顯著。如前所述,相對于農(nóng)村居民,城鎮(zhèn)居民在獲取金融資源方面更具優(yōu)勢,且金融資源的分配在城鄉(xiāng)之間并不平衡,所以,盡管從總體上看城鄉(xiāng)金融發(fā)展能夠有效促進城鄉(xiāng)居民消費,但短期之內(nèi)江蘇省城鄉(xiāng)金融發(fā)展對縮小城鄉(xiāng)消費差距作用不大。

從金融發(fā)展效率看,即金融機構(gòu)貸存比指標的系數(shù)為正數(shù),且在1%水平下顯著,存貸比每增加1%,城鄉(xiāng)居民消費差距會擴大0.1075%。這說明在金融發(fā)展效率方面并沒有對城鄉(xiāng)消費差距起到縮小作用,反而擴大了城鄉(xiāng)消費差距。

(二)三大區(qū)域?qū)Ρ确治?/p>

從表3中可以看出,蘇南地區(qū)金融發(fā)展指標對縮小城鄉(xiāng)消費差距的促進作用并不顯著。這可能是由于蘇南地區(qū)經(jīng)濟發(fā)展基礎(chǔ)比較好,城鄉(xiāng)金融資源分配較為均衡,因此對城鄉(xiāng)居民消費水平整體提高產(chǎn)生促進作用。同時城鎮(zhèn)化率迅速提高,城鎮(zhèn)地區(qū)的擴大、人口的增加,都使得金融發(fā)展對城鄉(xiāng)居民消費差距的縮小起到了促進作用。

蘇中地區(qū)與江蘇省總體類似。金融規(guī)模對城鄉(xiāng)居民的消費差距影響顯著為負,這可能是由于蘇中地區(qū)近些年大力發(fā)展金融行業(yè),在城鎮(zhèn)和農(nóng)村地區(qū)都有發(fā)展,促進城鄉(xiāng)消費水平提高的同時縮小了城鄉(xiāng)消費差距;從貸存比來看,回歸系數(shù)為0.2140,表示貸存比每增加1%,城鄉(xiāng)消費差距會擴大0.2140%,但并不顯著。

蘇北地區(qū)的金融規(guī)模對城鄉(xiāng)消費差距的影響并不顯著。從貸存比來看,回歸系數(shù)為0.2119,在5%水平下顯著,表示貸存比每增加1%,城鄉(xiāng)消費差距會擴大0.2119%,說明蘇北農(nóng)村的儲蓄轉(zhuǎn)化投資率還比較低,城鄉(xiāng)金融效率差距造成消費差距的擴大。

對比表3中的三大區(qū)域,從金融發(fā)展規(guī)模指標即存貸款總額占GDP的比重看,蘇南、蘇中和蘇北地區(qū)的回歸系數(shù)分別為-0.0673、-0.1770和-0.0689,可見,江蘇省三大區(qū)域金融發(fā)展規(guī)模指標對城鄉(xiāng)居民消費差距的縮小起到促進作用,蘇中地區(qū)促進作用最大,蘇南和蘇北地區(qū)的作用基本相等,這是由于蘇中地區(qū)近些年在努力發(fā)展經(jīng)濟,向蘇南看齊,協(xié)調(diào)城鄉(xiāng)金融發(fā)展使經(jīng)濟整體不斷發(fā)展,從而縮小城鄉(xiāng)消費差距;從金融發(fā)展效率貸存比來看,蘇南、蘇中和蘇北地區(qū)的回歸系數(shù)分別為-0.0283、0.2140、0.2119,可以看出,除蘇南地區(qū)存貸比對城鄉(xiāng)居民消費差距起到縮小作用外,蘇中和蘇北地區(qū)都起到了擴大作用。

結(jié)論與政策建議

本文通過對江蘇省2009-2013年縣域金融發(fā)展和城鄉(xiāng)居民消費差距的相關(guān)關(guān)系進行實證研究,發(fā)現(xiàn)了江蘇省不同金融發(fā)展指標對城鄉(xiāng)居民消費差距的不同影響效應(yīng)以及存在的問題。為促進城鄉(xiāng)居民消費水平的增長,尤其是農(nóng)村居民消費的增長,增強消費對經(jīng)濟發(fā)展的拉動作用,利用城鄉(xiāng)金融的均衡發(fā)展加快縮小城鄉(xiāng)消費差距是有意義的。

如何通過縣域金融發(fā)展縮小城鄉(xiāng)居民消費差距,應(yīng)做到以下幾點:

一是要加快城鄉(xiāng)金融發(fā)展均衡化,為縮小城鄉(xiāng)居民消費差距創(chuàng)造條件。從上文的研究結(jié)果可以看出,金融發(fā)展規(guī)模系數(shù)為負數(shù),說明金融發(fā)展規(guī)模對城鄉(xiāng)消費差距起到了縮小作用,而金融發(fā)展效率擴大了城鄉(xiāng)消費差距。因此,在未來的發(fā)展中要繼續(xù)擴大縣域金融的發(fā)展規(guī)模,同時還要加快農(nóng)村儲蓄轉(zhuǎn)化為投資貸款的效率,促進城鄉(xiāng)金融的均衡化發(fā)展。

二是要注重農(nóng)村金融資源布局,完善農(nóng)村金融結(jié)構(gòu),提高金融支農(nóng)效率,使農(nóng)村儲蓄存款轉(zhuǎn)化為更多的農(nóng)業(yè)貸款,提高農(nóng)村閑置資金使用效率,提供優(yōu)惠的信貸政策以刺激農(nóng)村居民消費,逐步提高農(nóng)村金融發(fā)展質(zhì)量。

三是促進區(qū)域金融協(xié)調(diào)發(fā)展,縮小城鄉(xiāng)消費差距。從區(qū)域?qū)Ρ确治龅慕Y(jié)果中可以發(fā)現(xiàn),江蘇省三大區(qū)域金融發(fā)展規(guī)模和效率指標對城鄉(xiāng)消費差距的影響效應(yīng)不同,蘇南地區(qū)兩個指標都起到了縮小的作用,說明蘇南金融發(fā)展已經(jīng)達到較高水平,因此要保持經(jīng)濟發(fā)展的趨勢,進一步擴大金融發(fā)展規(guī)模,充分利用金融發(fā)展帶動城鄉(xiāng)居民消費水平整體提高。蘇中地區(qū)金融發(fā)展規(guī)模指標也是起到了縮小的作用,而金融效率指標起到了擴大的作用。所以,蘇中地區(qū)要加快金融發(fā)展的整體速度,提高儲蓄存款轉(zhuǎn)化為投資貸款的效率,培育區(qū)域性金融中心,實現(xiàn)區(qū)域特色。蘇北地區(qū)結(jié)果與蘇中地區(qū)類似,因為蘇北是江蘇省經(jīng)濟發(fā)展的薄弱地區(qū),因此需要創(chuàng)造良好的金融發(fā)展環(huán)境和完善的金融市場體系,引進更多金融資源,帶動整體經(jīng)濟提高,從而提高城鄉(xiāng)居民消費水平,縮小消費差距。

參考文獻:

1.胡邦勇,張兵.農(nóng)村金融發(fā)展對農(nóng)民消費影響的動態(tài)研究[J].西北農(nóng)林科技大學(xué)學(xué)報,2013(1)

2.張凱,李磊寧.農(nóng)民消費需求與農(nóng)村金融發(fā)展關(guān)系研究—基于協(xié)整分析與誤差修正模型[J].中國農(nóng)村觀察,2006(3)

3.姚耀軍.金融發(fā)展與城鄉(xiāng)收入差距關(guān)系的經(jīng)驗分析[J].財經(jīng)研究,2005(2)

4.孟兆亮.金融資源配置與城鄉(xiāng)消費差異研究[D].西南大學(xué),2013

5.張立軍.金融發(fā)展影響城鄉(xiāng)收入差距的實證研究[D].復(fù)旦大學(xué),2007

6.毛中根,洪濤.金融發(fā)展與居民消費[J].消費經(jīng)濟,2010(5)