行業(yè)生命周期與企業(yè)價(jià)值的相關(guān)性研究

2016-06-21 07:24:02

中國(guó)資產(chǎn)評(píng)估 2016年1期

在對(duì)企業(yè)價(jià)值進(jìn)行評(píng)估分析時(shí),對(duì)于企業(yè)所面對(duì)外部環(huán)境變化的假設(shè)準(zhǔn)確與否,是能否正確對(duì)企業(yè)未來收益進(jìn)行預(yù)測(cè)及相關(guān)參數(shù)涉及的風(fēng)險(xiǎn)進(jìn)行判斷的前提之一。而對(duì)企業(yè)所面臨外部環(huán)境的描述和刻畫中,對(duì)企業(yè)所處行業(yè)進(jìn)行分析是形成真實(shí)環(huán)境假設(shè)的關(guān)鍵環(huán)節(jié)。企業(yè)價(jià)值評(píng)估中的行業(yè)分析所涉及分析內(nèi)容眾多,其中行業(yè)生命周期是分析行業(yè)發(fā)展,定位企業(yè)未來增長(zhǎng)空間的重要理論工具。同一個(gè)行業(yè)在不同的發(fā)展階段存在市場(chǎng)規(guī)模、市場(chǎng)潛力、廠商數(shù)量、競(jìng)爭(zhēng)態(tài)勢(shì)甚至利潤(rùn)率水平的差異。這意味著,企業(yè)所處行業(yè)發(fā)展階段的不同,面臨的外部環(huán)境存在差異,進(jìn)而決定了企業(yè)價(jià)值評(píng)估過程中相關(guān)收益預(yù)測(cè)和模型參數(shù)的選擇限制,因此需要對(duì)行業(yè)生命周期理論在企業(yè)價(jià)值評(píng)估中的相關(guān)理論問題進(jìn)行討論,可以推動(dòng)基于行業(yè)生命周期理論的分析思路在企業(yè)價(jià)值評(píng)估中的應(yīng)用及發(fā)展。本文將首先從理論角度討論如何運(yùn)用現(xiàn)實(shí)的具體指標(biāo)對(duì)本文所選擇的行業(yè)進(jìn)行周期定位和劃分,為討論行業(yè)周期在企業(yè)價(jià)值評(píng)估中的應(yīng)用提供分析起點(diǎn)。其次本文通過所選取行業(yè)基于不同企業(yè)價(jià)值計(jì)算指標(biāo)的統(tǒng)計(jì)結(jié)果,對(duì)不同生命周期的行業(yè)盈利能力所反映的價(jià)值變化進(jìn)行分析,闡明本文的行業(yè)生命周期劃分與行業(yè)價(jià)值變化的對(duì)應(yīng)性和匹配性。最后,本文對(duì)處于不同行業(yè)生命周期階段的企業(yè)價(jià)值評(píng)估應(yīng)該關(guān)注的要點(diǎn)進(jìn)行了討論。

一、行業(yè)生命階段劃分標(biāo)準(zhǔn)

產(chǎn)業(yè)生命周期理論的研究最早源于美國(guó)。1966年美國(guó)教授Vernon最先提出了產(chǎn)品生命周期理論,將產(chǎn)品生產(chǎn)劃分為導(dǎo)入期、成熟期和標(biāo)準(zhǔn)化期三個(gè)階段。隨后在70年代William J.Abernathy和James M. Uterback將產(chǎn)品的發(fā)展劃分成流動(dòng)、過度、確定三個(gè)階段,進(jìn)一步發(fā)展了產(chǎn)品生命周期理論,并提出了A—U模型;到了80年代 Gort 和Klepper提出了的G—K產(chǎn)業(yè)生命周期理論,按產(chǎn)業(yè)中的廠商數(shù)目(凈進(jìn)入數(shù))對(duì)產(chǎn)品生命周期進(jìn)行劃分,區(qū)分為引入、大量進(jìn)入、穩(wěn)定、大量退出(淘汰)、成熟五個(gè)階段,從而建立了產(chǎn)業(yè)經(jīng)濟(jì)學(xué)意義上的第一個(gè)產(chǎn)業(yè)生命周期模型;到了20世紀(jì)90年代Klepper,Graddy的K—G產(chǎn)業(yè)生命周期理論對(duì)G—K模型進(jìn)行了技術(shù)內(nèi)生化的發(fā)展,把產(chǎn)業(yè)生命周期重新劃分為成長(zhǎng)、淘汰和穩(wěn)定三個(gè)階段;Agarwal,Gott的產(chǎn)業(yè)生命周期理論強(qiáng)調(diào)了產(chǎn)業(yè)特性和廠商特性對(duì)廠商存活的影響,形成一條深入市場(chǎng)結(jié)構(gòu)內(nèi)部的現(xiàn)代產(chǎn)業(yè)組織研究思路;Klepper(1999)通過對(duì)4個(gè)產(chǎn)業(yè)發(fā)展重點(diǎn)案例的研究,提出了技術(shù)效率存活的寡頭進(jìn)化理論。產(chǎn)業(yè)生命周期理論在各個(gè)分支逐步完善走向成熟。

在國(guó)內(nèi)對(duì)于產(chǎn)業(yè)生命周期理論的研究中,潘成云認(rèn)為反映產(chǎn)業(yè)本質(zhì)特征的生命周期應(yīng)該包括自然壟斷、全面競(jìng)爭(zhēng)、產(chǎn)業(yè)重組、蛻變創(chuàng)新四個(gè)階段。在企業(yè)價(jià)值評(píng)估中,在中觀層面上對(duì)所處行業(yè)周期進(jìn)行分析是必不可少的,但對(duì)于該問題具體系統(tǒng)的研究則比較少。吳應(yīng)宇,胡婕,路云(2007)基于產(chǎn)業(yè)周期理論對(duì)并購(gòu)定價(jià)模型進(jìn)行設(shè)計(jì),以并購(gòu)雙方所處的產(chǎn)業(yè)周期與目標(biāo)企業(yè)價(jià)值的相關(guān)性作為主要切入點(diǎn),對(duì)成本法、市場(chǎng)法、收益法進(jìn)行模型的組合優(yōu)化且為確定模型參數(shù)的提供依據(jù)。首次將產(chǎn)業(yè)周期理論與并購(gòu)中的目標(biāo)企業(yè)價(jià)值評(píng)估相聯(lián)系,為企業(yè)的并購(gòu)定價(jià)提供新思路。程富(2010)對(duì)高新技術(shù)企業(yè)在各生命周期階段的特點(diǎn)及其價(jià)值構(gòu)成進(jìn)行分析,甄別處于不同發(fā)展階段高新技術(shù)企業(yè)的關(guān)鍵價(jià)值驅(qū)動(dòng)因素,從而構(gòu)建基于行業(yè)生命周期的高新技術(shù)企業(yè)價(jià)值評(píng)估標(biāo)體系。

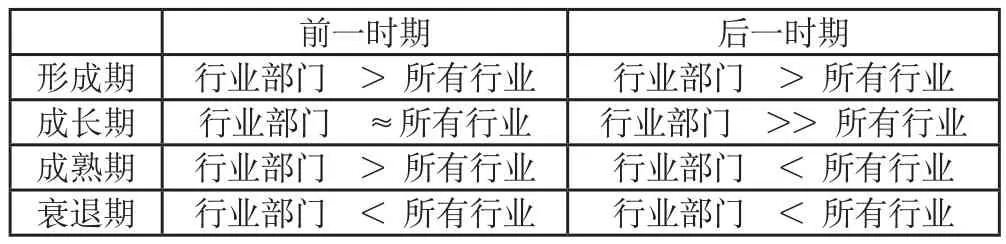

對(duì)于產(chǎn)業(yè)生命周期階段的劃分,我們采用較為普遍的劃分方式,劃分為形成期、成長(zhǎng)期、成熟期和衰退期四個(gè)階段。首先,采用產(chǎn)業(yè)經(jīng)濟(jì)學(xué)增長(zhǎng)率產(chǎn)業(yè)分類法對(duì)行業(yè)進(jìn)行大致劃分。利用增長(zhǎng)率作為劃分標(biāo)準(zhǔn)的方法原理在于:將行業(yè)在兩個(gè)相鄰時(shí)期的增長(zhǎng)率于相應(yīng)部門所有行業(yè)增長(zhǎng)率進(jìn)行比較。[1]本文中對(duì)于行業(yè)生命階段的劃分參考趙蒲和孫愛英于2005年發(fā)表的《資本結(jié)構(gòu)與產(chǎn)業(yè)生命周期:基于中國(guó)上市公司的實(shí)證研究》一文

表1 增長(zhǎng)率產(chǎn)業(yè)分類法判斷標(biāo)準(zhǔn)

以增長(zhǎng)率為標(biāo)準(zhǔn)的產(chǎn)業(yè)階段劃分方法僅作為我們劃分行業(yè)階段的標(biāo)準(zhǔn)之一,其限制在于界限并不清楚,結(jié)果僅作為初步參考。該方法每一時(shí)期的理想為20年,由于數(shù)據(jù)資源的限制,我們每一時(shí)期僅采用7年的數(shù)據(jù);本文選取的12個(gè)行業(yè)中多數(shù)為工業(yè)制造業(yè),所以選取規(guī)模以上的工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入的增長(zhǎng)率代替所有行業(yè)的增長(zhǎng)率。由于每一時(shí)期的時(shí)長(zhǎng)較短,嚴(yán)格按照增長(zhǎng)率產(chǎn)業(yè)分類的判斷標(biāo)準(zhǔn)并不符合實(shí)際,本文將同時(shí)結(jié)合行業(yè)發(fā)展的起點(diǎn)時(shí)間以及行業(yè)內(nèi)廠商的淘汰率等相關(guān)指標(biāo)進(jìn)行行業(yè)生命階段的劃分。例如汽車行業(yè),前后各7年兩個(gè)時(shí)期的增長(zhǎng)率均大于工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入增長(zhǎng)率,但中國(guó)的汽車行業(yè)起源于上世紀(jì)50年代,在過去的十幾年快速發(fā)展,可以判斷汽車行業(yè)應(yīng)該是處在成熟期的。

表2 行業(yè)部門相鄰時(shí)期主營(yíng)業(yè)務(wù)收入增長(zhǎng)率

根據(jù)目前中國(guó)證券市場(chǎng)的狀況,處于形成期行業(yè)的企業(yè)難以在A股上市,所以本文所選行業(yè)僅為成長(zhǎng)、成熟、衰退階段。除表2中的屬于工業(yè)制造業(yè)的行業(yè),還選取了互聯(lián)網(wǎng)等明顯處于成長(zhǎng)期的行業(yè),如表3所示:

表3 不同行業(yè)生命階段的行業(yè)

二、基于企業(yè)價(jià)值指標(biāo)的行業(yè)生命階段差異性分析

對(duì)于企業(yè)的價(jià)值評(píng)估,依賴于各種估值模型和相關(guān)的價(jià)值參數(shù)。相應(yīng)價(jià)值指標(biāo)的差異直接影響到企業(yè)價(jià)值的確定。我們通過統(tǒng)計(jì)上文中所劃分的處于不同生命階段的行業(yè)價(jià)值指標(biāo)的差異性,對(duì)企業(yè)在不同的生命階段價(jià)值差異性變化進(jìn)行分析。

(一)相對(duì)價(jià)值法指標(biāo)

1.市盈率

市盈率的公式如下:

從上式中可以看出,市盈率的驅(qū)動(dòng)因素包括股利支付率、增長(zhǎng)率和股權(quán)成本,而市盈率最關(guān)鍵的驅(qū)動(dòng)因素在于其增長(zhǎng)率。從行業(yè)生命周期的角度,處于不同行業(yè)生命階段的增長(zhǎng)有著最基本的差異。從理論上講:處于成長(zhǎng)期的行業(yè),投資者對(duì)其預(yù)測(cè)盈利的看好會(huì)體現(xiàn)在股票的價(jià)格上,在此階段的行業(yè)市盈率應(yīng)該處于較高的水平;處于成熟階段的行業(yè),收入增長(zhǎng)減緩,利潤(rùn)水平穩(wěn)定,整體市盈率應(yīng)該有所下降且保持平穩(wěn);而在衰退階段的行業(yè),由于收入增長(zhǎng)停滯或降低,其行業(yè)市盈率也應(yīng)該下降至低水平。

本文行業(yè)市盈率的計(jì)算是按行業(yè)內(nèi)個(gè)股市盈率及以總股本加權(quán)平均的方法。而個(gè)股的市盈率采用滾動(dòng)市盈率法,每股市價(jià)參照2015年9月2號(hào)的股價(jià)。

從圖1、表4可以看出,在本文選取的幾個(gè)行業(yè)中,市盈率分布基本符合理論。處于成長(zhǎng)期行業(yè)的市盈率較高,行業(yè)市盈率均值在50到90;而處于成熟期的行業(yè),行業(yè)市盈率水平普遍較低,行業(yè)市盈率均值在10到50左右;而僅有的兩個(gè)處于衰退期的行業(yè)紡織服裝和煤炭并非如理論一致,處在最低的水平。此外,可以從以上的行業(yè)市盈率看出,中國(guó)A股市場(chǎng)上股票的市盈率整體虛高,這是由于中國(guó)資本市場(chǎng)的不成熟及供需不平衡所致。

圖1 不同行業(yè)生命階段的行業(yè)市盈率

表4 不同行業(yè)生命階段的行業(yè)市盈率

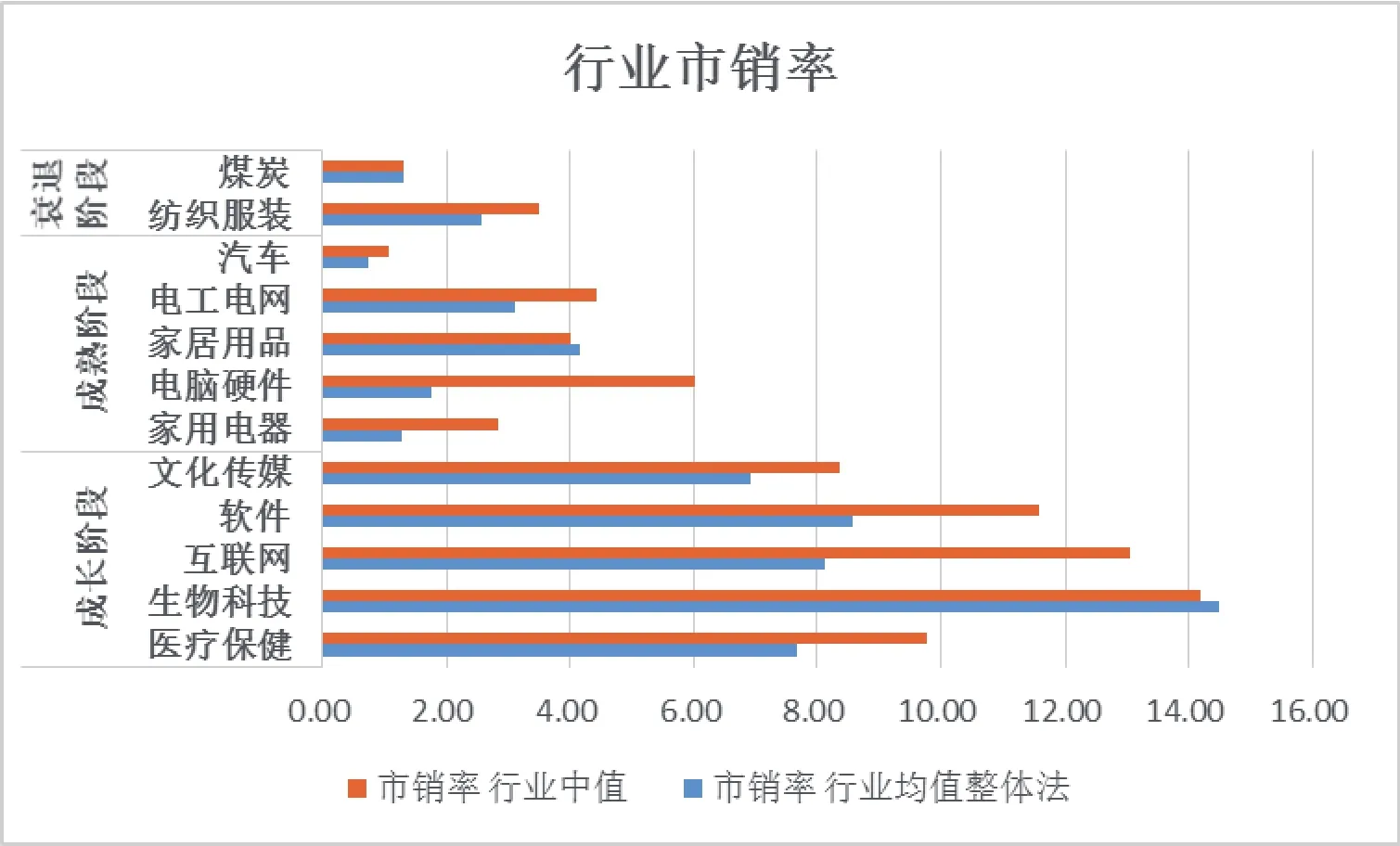

2.市銷率

從上式中可以看出,市銷率的驅(qū)動(dòng)因素包括銷售凈利率、股利支付率、增長(zhǎng)率和股權(quán)成本,而市銷率最關(guān)鍵的驅(qū)動(dòng)因素在于其銷售凈利率。銷售凈利率在不同行業(yè)間的差異更為明顯,這也是企業(yè)價(jià)值評(píng)估過程中行業(yè)分析層面應(yīng)該關(guān)注的。而在行業(yè)生命周期角度上看,處于行業(yè)形成期的銷售凈利率比較低,成長(zhǎng)期會(huì)有所上升,成熟期和衰退期的行業(yè)銷售凈利率會(huì)降低。理論上,市銷率也應(yīng)該會(huì)同銷售凈利率有一樣的變化,但市銷率同時(shí)也受到增長(zhǎng)率等驅(qū)動(dòng)因素的影響。

本文行業(yè)市銷率的計(jì)算是按行業(yè)內(nèi)個(gè)股市銷率及以總股本加權(quán)平均的方法。每股市價(jià)參照2015年9月2號(hào)的股價(jià),銷售額采用往前追溯12個(gè)月。

表5 不同行業(yè)生命階段的行業(yè)市銷率

市銷率被廣泛的運(yùn)用在處于成長(zhǎng)期的企業(yè)中,以及成本費(fèi)用率低的企業(yè),尤其是高新技術(shù)企業(yè)。同市盈率一樣,處于成長(zhǎng)期行業(yè)的企業(yè),行業(yè)市銷率水平比較高。從以上的圖2、表5可以看出,處于不同行業(yè)生命階段的企業(yè)市銷率具有明顯的差異。在本文選取的12個(gè)行業(yè)中,5個(gè)成長(zhǎng)期行業(yè)的市銷率均值在7到14的水平;成熟期行業(yè)的市銷率均值在0.75至4.15;而衰退期行業(yè)的市銷率均值2.57和1.31。總體上看,成長(zhǎng)期的行業(yè)市銷率較高、成熟期次之,基本和理論相符。

圖2 不同行業(yè)生命階段的行業(yè)市銷率

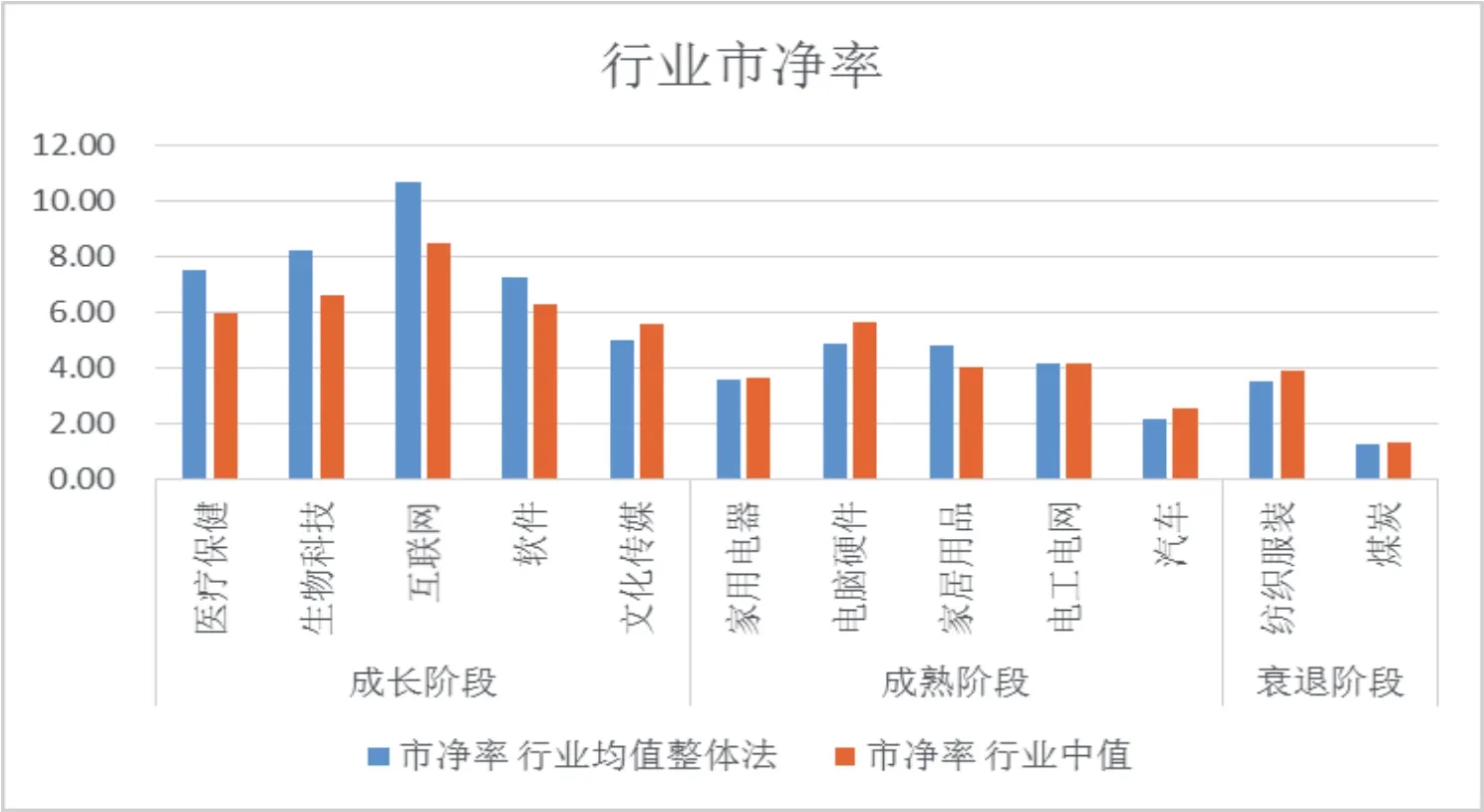

3.市凈率

從上式中可以看出,市凈率的驅(qū)動(dòng)因素包括股東權(quán)益收益率、股利支付率、增長(zhǎng)率和股權(quán)成本,而市凈率最關(guān)鍵的驅(qū)動(dòng)因素在于其股東權(quán)益收益率。根據(jù)杜邦體系,股東權(quán)益收益率取決于權(quán)益乘數(shù)和資產(chǎn)凈利率。市凈率看似最簡(jiǎn)單的一個(gè)比率,卻是涉及到企業(yè)全方位的財(cái)務(wù)情況。總體而言,市凈率適用于資產(chǎn)比例較大且資產(chǎn)和負(fù)債具有較強(qiáng)的流動(dòng)性的企業(yè),如金融類的企業(yè)更適合市凈率法。從行業(yè)生命周期的角度來講,處于行業(yè)成長(zhǎng)期的企業(yè),資產(chǎn)負(fù)債率低且收入不穩(wěn)定、可能存在虧損,則可以選擇市凈率。

圖3 不同行業(yè)生命階段的行業(yè)市凈率

表6 不同行業(yè)生命階段的行業(yè)市凈率

從表6可以看出,處于成長(zhǎng)期行業(yè)生命階段的企業(yè),市凈率普遍比較高,在5到11之間;而處于成熟期和衰退期的行業(yè)市凈率均值相對(duì)比較低,成熟期行業(yè)市凈率均值在2至5之間。

從以上相對(duì)價(jià)值法的價(jià)值指標(biāo)可以看出,企業(yè)所處的行業(yè)生命階段不同,價(jià)值指標(biāo)的分布范圍具有較大的差異,因此也影響企業(yè)價(jià)值的評(píng)估。

(二)內(nèi)在價(jià)值法相關(guān)參數(shù)

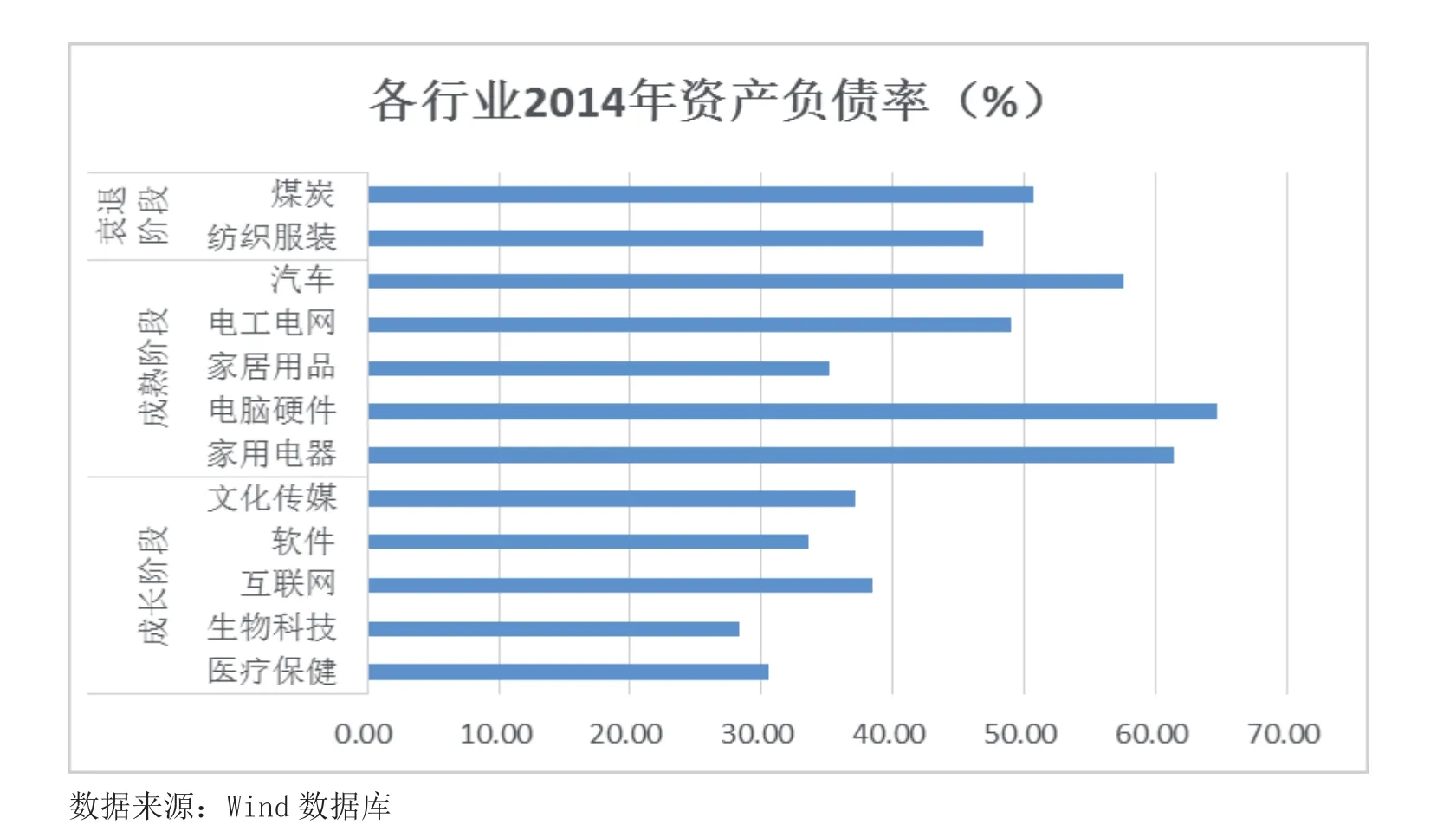

1.資產(chǎn)負(fù)債率

使用內(nèi)在價(jià)值法估算企業(yè)價(jià)值時(shí),企業(yè)整體的投資報(bào)酬率包括股東要求的報(bào)酬率和債權(quán)人要求的投資報(bào)酬率。企業(yè)整體價(jià)值進(jìn)行評(píng)估時(shí)的折現(xiàn)率同資產(chǎn)負(fù)債率息息相關(guān)。

由圖4的行業(yè)資產(chǎn)負(fù)債率可以看出,處于成長(zhǎng)期行業(yè)生命階段的行業(yè)資產(chǎn)負(fù)債率相對(duì)較低,處在28%到40%之間,而成熟期和衰退期行業(yè)的資產(chǎn)負(fù)債率普遍較高,在本文的樣本行業(yè)中,成熟期行業(yè)的資產(chǎn)負(fù)債率在35%至65%之間,衰退期行業(yè)的資產(chǎn)負(fù)債率大于45%。而股東由于承擔(dān)的風(fēng)險(xiǎn)更大,所要求的投資報(bào)酬率往往大于債權(quán)人要求的投資報(bào)酬率,所以高資產(chǎn)負(fù)債率的行業(yè),企業(yè)整體的折現(xiàn)率較低。所以,可以肯定的是成長(zhǎng)期行業(yè)的折現(xiàn)率會(huì)高于處于成熟期和衰退期的行業(yè)。

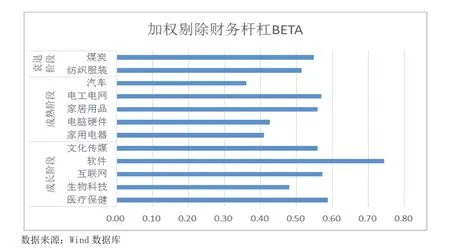

2.貝塔值

行業(yè)值衡量的是行業(yè)的風(fēng)險(xiǎn),行業(yè)收益相對(duì)于市場(chǎng)收益的風(fēng)險(xiǎn)。由于上述已考慮了不同行業(yè)生命階段資產(chǎn)負(fù)債率的差異,本文選用的是剔除了財(cái)務(wù)杠桿的的行業(yè)值,剔除財(cái)務(wù)杠桿的公式如下:

圖4 不同行業(yè)資產(chǎn)負(fù)債率

圖5 不同行業(yè)剔除財(cái)務(wù)杠桿的BETA值

剔除財(cái)務(wù)杠桿比率=原始/(1+D/E)

剔除財(cái)務(wù)杠桿比率值是假設(shè)全部用權(quán)益資本融資的值,沒有財(cái)務(wù)風(fēng)險(xiǎn),按賬面價(jià)值剔除財(cái)務(wù)杠桿。而行業(yè)值則以行業(yè)內(nèi)各企業(yè)的總股本進(jìn)行加權(quán)。

從表6可以明顯看出,在剔除財(cái)務(wù)杠桿后的成長(zhǎng)期行業(yè)的相對(duì)于市場(chǎng)的波動(dòng)性相對(duì)高于成熟期的行業(yè),而衰退期行業(yè)的風(fēng)險(xiǎn)也相對(duì)比較高。成長(zhǎng)期行業(yè)剔除財(cái)務(wù)杠桿后的值在0.48至0.75以上,成熟期行業(yè)在0.36至0.57,兩個(gè)衰退期行業(yè)為0.52、0.55。所以,從行業(yè)生命周期的角度上看,成熟期行業(yè)較為穩(wěn)定,風(fēng)險(xiǎn)低,值也普遍較低;而成長(zhǎng)期行業(yè)和衰退期行業(yè)的風(fēng)險(xiǎn)較高,值也偏高。

以上所討論的兩個(gè)相關(guān)參數(shù)資產(chǎn)負(fù)債率和行業(yè)值都影響著內(nèi)在價(jià)值評(píng)估方法中折現(xiàn)率的確定。企業(yè)的加權(quán)平均成本公式為:

WACC=(債務(wù)/總資本)×債務(wù)成本×(1-企業(yè)所得稅稅率)+(股權(quán)/總資本)×股權(quán)成本

根據(jù)資本資產(chǎn)定價(jià)模型,股權(quán)成本公式如下:

可見,資產(chǎn)負(fù)債率和β值是影響折現(xiàn)率的關(guān)鍵參數(shù)。通過上述12個(gè)行業(yè)的數(shù)據(jù)表明,行業(yè)生命周期不同,在資產(chǎn)負(fù)債率和行業(yè)β值也有著一定的差異。總體影響下,處于成長(zhǎng)期的行業(yè)的股權(quán)成本較高,低資產(chǎn)負(fù)債率的情況下,企業(yè)的加權(quán)平均成本也會(huì)拉高。這體現(xiàn)了投資者投資在成長(zhǎng)期行業(yè)所承受的高風(fēng)險(xiǎn)要求的高回報(bào)。

3.預(yù)測(cè)期

使用內(nèi)在價(jià)值法評(píng)估企業(yè)價(jià)值時(shí),預(yù)測(cè)期的長(zhǎng)短也是一個(gè)關(guān)鍵因素。通常會(huì)將預(yù)測(cè)期分為兩階段或者三階段,兩階段的預(yù)測(cè)期劃分為增長(zhǎng)期和穩(wěn)定期,三階段的預(yù)測(cè)期劃分為高增長(zhǎng)期、過渡期、穩(wěn)定期。從行業(yè)生命周期的角度,處于形成期的行業(yè)適用于三階段預(yù)測(cè)期,預(yù)測(cè)期也可略長(zhǎng),明確預(yù)測(cè)企業(yè)未來發(fā)展?fàn)顩r及相應(yīng)風(fēng)險(xiǎn)。成長(zhǎng)期行業(yè)可適用于包含增長(zhǎng)期和穩(wěn)定期兩階段模型。而處于行業(yè)穩(wěn)定期和衰退期也可適用于兩階段的預(yù)測(cè)期,包含明確預(yù)測(cè)期和永續(xù)期,明確預(yù)測(cè)期的期限大約在10年左右。此外,衰退期行業(yè)的企業(yè)的終值可采用清算價(jià)值,視具體情況。而實(shí)際上,預(yù)測(cè)期的長(zhǎng)短對(duì)企業(yè)價(jià)值并沒有太大的影響。

三、不同行業(yè)生命階段企業(yè)價(jià)值評(píng)估關(guān)鍵因素分析

行業(yè)所處的生命階段不同,其行業(yè)發(fā)展前景、行業(yè)競(jìng)爭(zhēng)態(tài)勢(shì)、行業(yè)風(fēng)險(xiǎn)都有所差異。而處于該行業(yè)階段的企業(yè)也有相應(yīng)的特點(diǎn),在選擇評(píng)估模型或參數(shù)時(shí)也有不同的關(guān)鍵因素。

(一)形成期

處于形成期的行業(yè),其市場(chǎng)規(guī)模較小但市場(chǎng)潛力巨大。處于這個(gè)行業(yè)生命階段,行業(yè)整體的市場(chǎng)增長(zhǎng)率高;行業(yè)的技術(shù)變動(dòng)也較大,技術(shù)上的不確定性強(qiáng),企業(yè)的風(fēng)險(xiǎn)也較強(qiáng);在這個(gè)階段的企業(yè)致力于開辟市場(chǎng),培養(yǎng)客戶粘性,同時(shí)發(fā)展技術(shù),在這個(gè)階段的行業(yè)投資支出比較大,從而行業(yè)總體上仍然可能處在虧損狀態(tài);而從競(jìng)爭(zhēng)情況上看,行業(yè)的進(jìn)入壁壘較低,行業(yè)的廠商數(shù)量比較大,行業(yè)集中率較低,但具有較大的淘汰率。

處在行業(yè)形成期階段的企業(yè),在進(jìn)行價(jià)值評(píng)估模型的選擇時(shí),應(yīng)該注意以下幾點(diǎn):

1. 在選用內(nèi)在價(jià)值法進(jìn)行估值時(shí),必須慎重判斷企業(yè)的預(yù)期增長(zhǎng)率。處于行業(yè)形成期的企業(yè),一般而言其所處的企業(yè)生命周期比較早,而企業(yè)本身的歷史財(cái)務(wù)數(shù)據(jù)較少,企業(yè)未來發(fā)展的不確定因素大。因此,對(duì)預(yù)期增長(zhǎng)率的判斷必須緊密結(jié)合對(duì)于行業(yè)未來發(fā)展的判斷。

2. 處于形成期的行業(yè),在技術(shù)、競(jìng)爭(zhēng)、市場(chǎng)發(fā)展等方面所面臨的風(fēng)險(xiǎn)較大,所以這種風(fēng)險(xiǎn)會(huì)體現(xiàn)在行業(yè)整體的系統(tǒng)風(fēng)險(xiǎn)上。此外,處于行業(yè)形成期的企業(yè)同處于企業(yè)成長(zhǎng)初期的企業(yè)一樣,其資產(chǎn)負(fù)債率比較低,這將影響企業(yè)投資報(bào)酬率的大小。

3. 處在形成期的行業(yè),企業(yè)發(fā)展也處于初期,在國(guó)內(nèi)目前的情況下,難以找到在公開上市的企業(yè),所以采用市場(chǎng)法進(jìn)行估值比較受限。

4. 在歷史數(shù)據(jù)缺乏,行業(yè)投資較大,行業(yè)總體盈利水平不高或虧損的情況下,可以利用非財(cái)務(wù)指標(biāo)的方法或以累計(jì)投資為依據(jù)來進(jìn)行判斷估值。

(二)成長(zhǎng)期

處于行業(yè)成長(zhǎng)期的行業(yè),已經(jīng)形成一定的市場(chǎng)規(guī)模且市場(chǎng)潛力依然很大。處于行業(yè)成長(zhǎng)期的企業(yè),整體的市場(chǎng)增長(zhǎng)率依然很高;而企業(yè)通過對(duì)于行業(yè)的研究和了解,對(duì)于未來的發(fā)展方向有了一定的判斷,所以行業(yè)所提供的產(chǎn)品和服務(wù)會(huì)開始出現(xiàn)差異化;行業(yè)內(nèi)也逐漸形成一定的競(jìng)爭(zhēng)態(tài)勢(shì),出現(xiàn)了行業(yè)內(nèi)的領(lǐng)導(dǎo)者;處在這個(gè)階段的企業(yè),總體的行業(yè)風(fēng)險(xiǎn)依然很高;成本費(fèi)用率由于規(guī)模經(jīng)濟(jì)會(huì)有所下降,使得利潤(rùn)率水平會(huì)有所上升,使得部分企業(yè)開始擺脫虧損狀態(tài)。企業(yè)用于技術(shù)、開發(fā)市場(chǎng)的投資支出保持高水平。

處在成長(zhǎng)期階段的企業(yè),在進(jìn)行價(jià)值評(píng)估模型的選擇時(shí),應(yīng)該注意以下幾點(diǎn):

1. 同處于行業(yè)形成期的企業(yè)一樣,處于行業(yè)成長(zhǎng)期的企業(yè)也要慎重判斷預(yù)期生長(zhǎng)率。由于行業(yè)在這個(gè)發(fā)展階段開始出現(xiàn)細(xì)分市場(chǎng),所以對(duì)于行業(yè)未來發(fā)展比較明確的企業(yè),對(duì)于預(yù)期生長(zhǎng)率的判斷也要按照細(xì)分市場(chǎng)或者說不同業(yè)務(wù)單元來進(jìn)行。

2. 成長(zhǎng)階段的行業(yè),行業(yè)總體風(fēng)險(xiǎn)仍然很大。行業(yè)開始出現(xiàn)分化,市場(chǎng)集中度也增加,大量的企業(yè)在這個(gè)階段被淘汰。在技術(shù)上大多數(shù)企業(yè)形成一定的積累,但仍然需要通過大量的創(chuàng)新來滿足市場(chǎng)需求,所以企業(yè)面臨的不確定性依舊很大。

3. 處于成長(zhǎng)期行業(yè)階段的企業(yè),已經(jīng)開始存在公開上市的企業(yè),例如目前我國(guó)的新三板和創(chuàng)業(yè)板的企業(yè)。所以可以采用相對(duì)價(jià)值法進(jìn)行評(píng)估。對(duì)于已經(jīng)開始盈利的企業(yè)可以采用市盈率法;由于處于該階段的企業(yè)的資產(chǎn)負(fù)債率依然比較低,對(duì)于虧損的企業(yè)可以選用市凈率;同樣的,也可以選用市銷率法。

(三)成熟期

經(jīng)過了形成期和成長(zhǎng)期行業(yè)的快速增長(zhǎng),處于成熟階段的行業(yè)市場(chǎng)規(guī)模增長(zhǎng)有了明顯的下降。處于成熟期的行業(yè),已進(jìn)入穩(wěn)定狀態(tài),技術(shù)達(dá)到穩(wěn)定成熟的水平,競(jìng)爭(zhēng)態(tài)勢(shì)也較為穩(wěn)定,行業(yè)內(nèi)的廠商數(shù)量明顯減少,行業(yè)進(jìn)入壁壘較高,行業(yè)集中度增加。企業(yè)用于投資的支出減少,行業(yè)總體的利潤(rùn)率下降。

處在行業(yè)成熟期階段的企業(yè),在進(jìn)行價(jià)值評(píng)估模型的選擇時(shí),應(yīng)該注意以下幾點(diǎn):

1. 對(duì)于處于該階段企業(yè)的收益預(yù)測(cè)上,歷史財(cái)務(wù)數(shù)據(jù)的參考價(jià)值較大。同時(shí)應(yīng)該注意被評(píng)估企業(yè)所處行業(yè)中的陣營(yíng),結(jié)合行業(yè)總體市場(chǎng)規(guī)模及企業(yè)的市場(chǎng)占有率等指標(biāo)進(jìn)行預(yù)測(cè)。對(duì)于行業(yè)成熟階段的企業(yè),行業(yè)穩(wěn)定的狀態(tài)使得收益法受到的局限最少,是最適用的方法。

2. 相比于形成期和成長(zhǎng)期的行業(yè),成熟期行業(yè)已經(jīng)進(jìn)入相對(duì)穩(wěn)定狀態(tài),行業(yè)在各方面所面對(duì)的風(fēng)險(xiǎn)降低。而成熟期的企業(yè)資產(chǎn)負(fù)債率會(huì)有所上升,從而進(jìn)一步影響到內(nèi)在價(jià)值法中的折現(xiàn)率。

3. 處于成熟期的行業(yè),公開上市的企業(yè)數(shù)量也較多,可以采用市場(chǎng)法進(jìn)行估值。在行業(yè)成熟期依然能存活的企業(yè),一般都能保持盈利狀態(tài),可以適用于多種市場(chǎng)法的評(píng)估。

(四)衰退期

處于衰退期的行業(yè),需求下降,市場(chǎng)規(guī)模的增長(zhǎng)下降甚至為負(fù)數(shù)。行業(yè)內(nèi)廠商數(shù)量減少,技術(shù)面臨被淘汰的風(fēng)險(xiǎn),技術(shù)尋求轉(zhuǎn)型,面臨的風(fēng)險(xiǎn)較大。行業(yè)的市場(chǎng)規(guī)模增長(zhǎng)停滯,成本費(fèi)用率往往居高不下,行業(yè)的利潤(rùn)水平下降,甚至有些企業(yè)出現(xiàn)虧損。

處在行業(yè)衰退期性階段的企業(yè),在進(jìn)行價(jià)值評(píng)估模型的選擇時(shí),應(yīng)該注意以下幾點(diǎn):

1. 當(dāng)行業(yè)處在衰退期,存在部分企業(yè)由于市場(chǎng)規(guī)模增長(zhǎng)停滯導(dǎo)致虧損狀態(tài),對(duì)于該類企業(yè)不適用于內(nèi)在價(jià)值法進(jìn)行估值。對(duì)于仍保持盈利的企業(yè),也要結(jié)合行業(yè)發(fā)展?fàn)顩r對(duì)預(yù)期收益的預(yù)測(cè)保持謹(jǐn)慎的態(tài)度。

2. 衰退行業(yè)技術(shù)上面臨淘汰的風(fēng)險(xiǎn),企業(yè)往往也會(huì)面臨被收購(gòu)、破產(chǎn)清算等風(fēng)險(xiǎn)。所以評(píng)估衰退行業(yè)的企業(yè)時(shí)要重視其風(fēng)險(xiǎn)。樂觀情況下,行業(yè)相關(guān)技術(shù)也在面臨轉(zhuǎn)型,可能開拓出新的利潤(rùn)增長(zhǎng)點(diǎn),因此企業(yè)面臨的不確定性也較大。

3. 出現(xiàn)虧損的企業(yè)不適用于市盈率,但存在可比案例的情況下,結(jié)合企業(yè)本身特點(diǎn),市銷率和市凈率依然適用。此外,衰退期行業(yè),企業(yè)本身的資產(chǎn)負(fù)債率較高,當(dāng)其他方法受限的情況下也可運(yùn)用成本法。

在使用內(nèi)在價(jià)值法對(duì)企業(yè)進(jìn)行估值時(shí),不同行業(yè)生命階段企業(yè)價(jià)值評(píng)估的差異主要體現(xiàn)在預(yù)測(cè)收益增長(zhǎng)率和風(fēng)險(xiǎn)的判斷上;而相對(duì)價(jià)值法具體價(jià)值指標(biāo)的適用性也隨著行業(yè)生命階段及行業(yè)不同而有所差別。

四、結(jié)論

結(jié)合A股上市公司中12個(gè)行業(yè)指標(biāo)的分析,可以判斷出:在企業(yè)價(jià)值評(píng)估模型中廣泛應(yīng)用的幾個(gè)指標(biāo)和參數(shù),在行業(yè)生命周期的角度有著明顯的差異性。從而可以判斷企業(yè)價(jià)值與企業(yè)所處行業(yè)生命周期有著一定的相關(guān)性。本文的不足在于未進(jìn)一步采用實(shí)證的方法,僅就數(shù)據(jù)的相關(guān)性做討論;所選取的行業(yè)數(shù)量較少,無法充分說明同一指標(biāo)不同生命周期行業(yè)的差異性;而由于行業(yè)數(shù)量小,在上述中所得出的指標(biāo)的分布范圍能為其他同行業(yè)提供的參考價(jià)值有限。

參考文獻(xiàn):

[1]劉婷,平瑛.產(chǎn)業(yè)生命周期理論研究進(jìn)展[A].湖南農(nóng)業(yè)科學(xué),2009(8):93~96.

[2]吳應(yīng)宇,胡婕,路云.基于產(chǎn)業(yè)周期理論對(duì)并購(gòu)定價(jià)模型進(jìn)行設(shè)計(jì)[A].東南大學(xué)學(xué)報(bào),2007.

[3]程富.基于行業(yè)生命周期的高新技術(shù)企業(yè)價(jià)值評(píng)估[D].哈爾濱工業(yè)大學(xué)碩士論文,2010.

[4]陳一博.風(fēng)險(xiǎn)投資中的企業(yè)估值問題研究[A].金融理論與實(shí)踐,2010(1).

[5]趙蒲,孫愛英.資本結(jié)構(gòu)與產(chǎn)業(yè)生命周期:基于中國(guó)上市公司的實(shí)證研究[A].管理工程學(xué)報(bào),2005.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30