江蘇省高校會(huì)計(jì)人才培養(yǎng)現(xiàn)狀與市場(chǎng)需求探索

2016-06-21 14:33:16鄭林欣閔慕許敏慧

中國(guó)高新技術(shù)企業(yè)

2016年17期

鄭林欣 閔慕 許敏慧

摘要:文章以江蘇省高校會(huì)計(jì)人才培養(yǎng)模式為對(duì)象,分析與江蘇各高校會(huì)計(jì)專業(yè)現(xiàn)存人才培養(yǎng)模式的目標(biāo)和課程設(shè)置,結(jié)合目前市場(chǎng)對(duì)會(huì)計(jì)人才需求狀況,在遞進(jìn)的會(huì)計(jì)人才培養(yǎng)目標(biāo)的基礎(chǔ)上提出一種以創(chuàng)新為核心的“環(huán)式+塔式”模型的會(huì)計(jì)人才培養(yǎng)模式,以適應(yīng)市場(chǎng)導(dǎo)向?yàn)槟繕?biāo)的會(huì)計(jì)人才培養(yǎng)的要求。

關(guān)鍵詞:市場(chǎng)需求;會(huì)計(jì)人才;人才培養(yǎng)模式;“環(huán)式+塔式模型”;財(cái)務(wù)管理 文獻(xiàn)標(biāo)識(shí)碼:A

中圖分類號(hào):G420 文章編號(hào):1009-2374(2016)17-0182-04 DOI:10.13535/j.cnki.11-4406/n.2016.17.089

1 培養(yǎng)模式分析

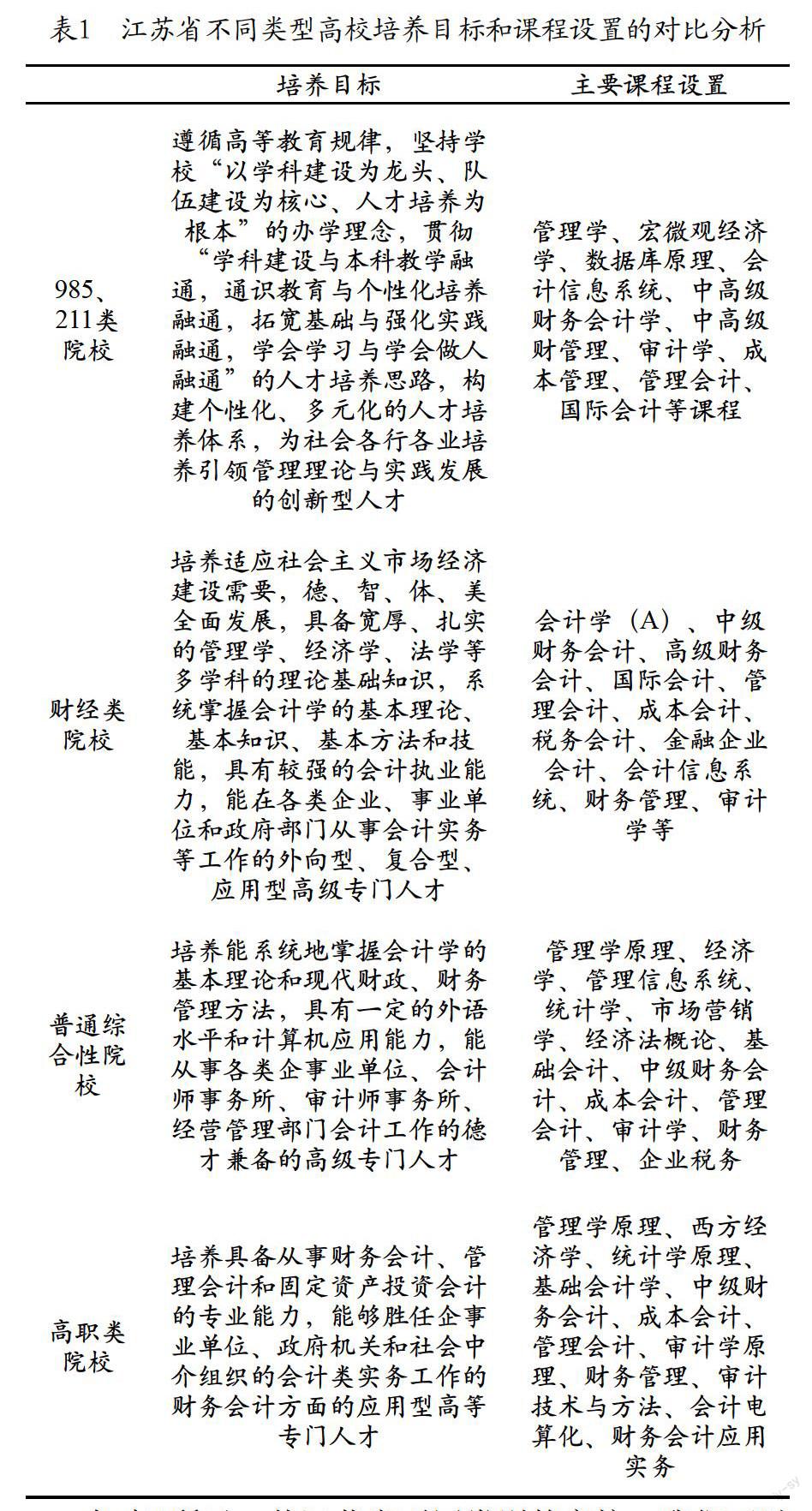

1.1 現(xiàn)狀分析

會(huì)計(jì)人才的需求正往多層次、多樣化發(fā)展,培養(yǎng)怎樣的會(huì)計(jì)人才,何種培養(yǎng)模式現(xiàn)已成為高校思考、探索的熱門話題,并且都在不斷創(chuàng)建新的會(huì)計(jì)人才培養(yǎng)模式以適應(yīng)市場(chǎng)的發(fā)展。根據(jù)調(diào)查江蘇省各高校的會(huì)計(jì)人才培養(yǎng)模式主要有如下代表類型:(1)“2+2”的人才培養(yǎng)模式(前兩年,學(xué)校對(duì)于部分專業(yè)以夯實(shí)基礎(chǔ)為目的,按照大類統(tǒng)一招生與開設(shè)課程,等到大三,考慮各方面因素學(xué)生可自主選擇最適合自己的專業(yè),分流培養(yǎng));(2)“本科學(xué)歷教育+國(guó)際執(zhí)業(yè)資格教育”的培養(yǎng)模式;(3)“本科學(xué)歷教育+國(guó)際學(xué)歷教育”培養(yǎng)模式;(4)學(xué)院與國(guó)外合作“3+1+1”人才培養(yǎng)模式;(5)“境外交流學(xué)習(xí)”培養(yǎng)模式;(6)“訂單式”培養(yǎng)模式(與企業(yè)簽訂協(xié)議,利用校企資源,探索校企訂單式);(7)“雙學(xué)歷”培養(yǎng)模式等。

很明顯,中外合作的會(huì)計(jì)人才模式將學(xué)生的視野、技能往國(guó)際化的方向發(fā)展,與全球的經(jīng)濟(jì)發(fā)展能夠很好接軌,“訂單式”模式真正意義上解決了會(huì)計(jì)就業(yè)難的問(wèn)題,從企業(yè)的需求角度出發(fā),本著“企業(yè)需要什么樣的人才,高校就培養(yǎng)什么樣的人才”的原則,讓學(xué)生們更加注重平時(shí)的學(xué)習(xí),做到不浪費(fèi)時(shí)間、不荒廢學(xué)業(yè),高效率地度過(guò)在校的時(shí)光。……

登錄APP查看全文

猜你喜歡

教育家(2022年18期)2022-05-13 15:42:15

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

活力(2019年21期)2019-04-01 12:18:24

中國(guó)教育技術(shù)裝備(2015年6期)2015-03-01 02:36:27

出版與印刷(2014年4期)2014-12-19 13:10:54

對(duì)外經(jīng)貿(mào)(2014年1期)2014-03-20 13:58:19

海峽影藝(2012年1期)2012-11-30 08:15:44

終身教育研究(2011年1期)2011-03-25 10:40:55

職業(yè)教育研究(2011年6期)2011-03-25 10:36:18