中國鰻鱺養(yǎng)殖產(chǎn)業(yè)發(fā)展及市場展望

2016-06-23 03:01:54包特力根白乙

安徽農(nóng)業(yè)科學(xué) 2016年11期

包特力根白乙

(大連海洋大學(xué)經(jīng)濟(jì)管理學(xué)院,遼寧大連 116023)

中國鰻鱺養(yǎng)殖產(chǎn)業(yè)發(fā)展及市場展望

包特力根白乙

(大連海洋大學(xué)經(jīng)濟(jì)管理學(xué)院,遼寧大連 116023)

摘要鰻鱺是優(yōu)質(zhì)名貴養(yǎng)殖魚類,20世紀(jì)60年代中國開始試養(yǎng),歷經(jīng)試驗養(yǎng)殖、推廣養(yǎng)殖和規(guī)模養(yǎng)殖3個階段,如今已形成較完整的養(yǎng)殖生產(chǎn)體制。鰻鱺養(yǎng)殖區(qū)域多達(dá)11個省份,幾乎遍及長江流經(jīng)省份以及長江以南省份,主要產(chǎn)區(qū)為廣東和福建2省。日本、俄羅斯以及臺灣、香港地區(qū)對鰻鱺的需求較為旺盛,為中國鰻鱺養(yǎng)殖產(chǎn)業(yè)創(chuàng)造了市場條件。然而,國內(nèi)鰻鱺需求依然不大,加之其市場集中度風(fēng)險、行業(yè)壁壘風(fēng)險和鰻鱺生長性風(fēng)險,中國鰻鱺養(yǎng)殖產(chǎn)業(yè)發(fā)展不僅面臨著嚴(yán)峻的挑戰(zhàn),也存在高度風(fēng)險。

關(guān)鍵詞鰻鱺;養(yǎng)殖產(chǎn)業(yè);市場基礎(chǔ);產(chǎn)業(yè)展望

鰻鱺(Anguilla)本來是熱帶海魚,源于印度尼西亞的加里曼丹島周邊海域,之后逐漸游向溫帶,如今分布于太平洋、印度洋、大西洋及其周邊國家的咸淡水交界海域、江河、湖泊等且棲身于清潔、無污染的水域,種類達(dá)18種之多。鰻鱺是最神秘的魚類之一,被稱為“述說地球環(huán)境的魚[1]”,它在地球上存活了幾千萬年,然而人們對它生活史的研究才始于19世紀(jì)90年代,對其了解只不過是近幾十年而已。鰻鱺是性情兇猛,晝伏夜出,貪食好動,喜歡流水,降海性洄游魚類,與鮭魚的溯河性洄游形成鮮明的對照。鰻鱺肉質(zhì)細(xì)嫩,味道鮮美,富含脂肪,營養(yǎng)價值高,深受人們喜愛,被譽(yù)為“水中人參”[2]。20世紀(jì)70~80年代,世界各地的鰻鱺資源急劇減少,其中歐洲鰻已被列為《華盛頓公約(CITES)》的限制對象魚,這促使人們進(jìn)行鰻鱺養(yǎng)殖,并使之成為世界性產(chǎn)業(yè)。雖然至今未能突破鰻鱺人工繁殖的核心技術(shù),但是通過采捕的天然鰻苗及其培育實(shí)現(xiàn)了產(chǎn)業(yè)化發(fā)展。隨之,鰻鱺躋身于優(yōu)質(zhì)名貴養(yǎng)殖魚類行列。20世紀(jì)60年代中國開始試養(yǎng)鰻鱺。筆者介紹了中國鰻鱺產(chǎn)業(yè)發(fā)展現(xiàn)狀,分析了鰻鱺養(yǎng)殖市場基礎(chǔ),對鰻鱺產(chǎn)業(yè)發(fā)展提出了展望。

1鰻鱺養(yǎng)殖產(chǎn)業(yè)發(fā)展

1.1全國概況中國鰻鱺養(yǎng)殖生產(chǎn)體制的發(fā)展大致經(jīng)歷了3個階段[3-7]:①試驗養(yǎng)殖階段(20世紀(jì)60年代至80年代中期)——早在60年代,已著手鰻鱺人工繁殖研究試驗工作,但是未能突破鰻苗培育技術(shù)這一世界性難題;70年代初掀起養(yǎng)鰻“第一次高潮”,政府派出赴日養(yǎng)鰻考察團(tuán),全國召開養(yǎng)鰻會議并舉辦技術(shù)培訓(xùn)班,然而在試養(yǎng)過程中因忽略國情、盲目推廣日本經(jīng)驗,強(qiáng)調(diào)省錢省物,忽視鰻鱺生物學(xué)特性而招致失敗;70年代中期,初步研制成功國產(chǎn)鰻用配合飼料;70年代末,尤其是改革開放后,隨著國內(nèi)一些養(yǎng)鰻企業(yè)與日本養(yǎng)鰻企業(yè)間的技術(shù)交流和外資引進(jìn),掀起養(yǎng)鰻“第二次高潮”,不少養(yǎng)鰻場聘請日本專家,并進(jìn)口日本產(chǎn)漁機(jī)、飼料、鰻藥,使養(yǎng)殖產(chǎn)量有所提高。另一方面,開發(fā)黃浦江的絲蚯蚓資源,解決了飼養(yǎng)鰻苗的開口飼料,并利用熱電廠溫排水進(jìn)行流水養(yǎng)鰻,珠江三角洲土池養(yǎng)鰻成功并推廣,同時魚病防治工作起步。80年代初期,高漲的“養(yǎng)鰻熱”致使鰻苗資源供不應(yīng)求,加之過于照搬日本技術(shù)及養(yǎng)殖方式而未能形成規(guī)模養(yǎng)殖。② 推廣養(yǎng)殖階段(20世紀(jì)80年代中期至末期)——改革開放的深化及經(jīng)濟(jì)增長助推鰻鱺養(yǎng)殖進(jìn)入“第三次高潮”。基于前2次養(yǎng)殖高潮的經(jīng)驗和教訓(xùn),一些地方構(gòu)建高標(biāo)準(zhǔn)鋼梁大棚和水泥池,培育鰻苗并發(fā)展溫室養(yǎng)鰻,珠江三角洲大規(guī)模鋪開土池養(yǎng)鰻,形成了鰻苗養(yǎng)殖到成鰻養(yǎng)殖及其加工一條龍,并組建了養(yǎng)鰻集團(tuán)公司和鰻鱺加工廠。③規(guī)模養(yǎng)殖階段(20世紀(jì)90年代至今)——進(jìn)入90年代,養(yǎng)鰻規(guī)模的擴(kuò)大導(dǎo)致日本鰻苗種的供不應(yīng)求。為此,進(jìn)口歐洲鰻、美洲鰻和澳洲鰻苗種,采用各種養(yǎng)殖模式進(jìn)行不同程度的試養(yǎng),其結(jié)果除精養(yǎng)池外,“流水式”土池歐洲鰻養(yǎng)殖亦成效顯著;90年代中期,推進(jìn)鰻鱺養(yǎng)殖穩(wěn)定、快速發(fā)展,產(chǎn)量先后追趕臺灣省并超過了日本。進(jìn)入21世紀(jì),中國開始對養(yǎng)殖鰻鱺進(jìn)行病害測報和預(yù)報;鰻鱺加工業(yè)發(fā)展迅速,成為養(yǎng)殖水產(chǎn)品加工業(yè)的佼佼者。鰻鱺養(yǎng)殖業(yè)現(xiàn)已形成苗種采捕、苗種培育、養(yǎng)殖生產(chǎn)、加工流通、銷售出口的產(chǎn)業(yè)體系并得到健康穩(wěn)定發(fā)展。

20世紀(jì)80年代中國鰻鱺養(yǎng)殖產(chǎn)量最高水平僅為1萬t左右,90年代增速增長,之后急劇升至16萬t之多。進(jìn)入21世紀(jì),中國鰻鱺養(yǎng)殖產(chǎn)量開始減速增長,在全國淡水養(yǎng)殖25個主要魚類中其位次排序明顯后移,從2004年的11位降至2014年的17位。而鰻鱺產(chǎn)量從2004年的17.81萬t增至2014年的21.84萬t,年均僅增長2.06%(圖1)。究其減速增長因由,主要有天然鰻苗供應(yīng)不繼、病害蔓延趨向嚴(yán)重、出口市場集中以及產(chǎn)業(yè)化程度低等瓶頸制約因素。

注:數(shù)據(jù)來源于《中國漁業(yè)統(tǒng)計年鑒》(各年版)。Note:Data were from Chinese Fishery Statistical Yearbook.圖1 中國鰻鱺養(yǎng)殖產(chǎn)量演進(jìn)Fig.1 Evolution of cultivation yield of Chinese Anguilla

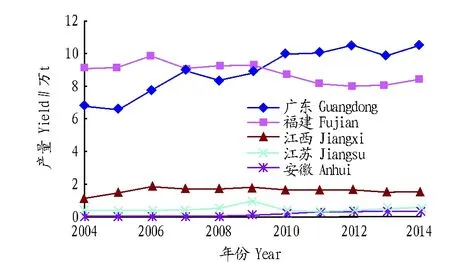

1.2主產(chǎn)區(qū)域全國鰻鱺養(yǎng)殖區(qū)域多達(dá)11個省份(含9省、1直轄市、1自治區(qū)),幾乎遍及長江流經(jīng)省份以及長江以南省份。從2014年看,在鰻鱺養(yǎng)殖區(qū)域中產(chǎn)量居前5位的省份按高低依次是廣東、福建、江西、江蘇和安徽(圖2),這5省鰻鱺養(yǎng)殖合計產(chǎn)量在全國鰻鱺養(yǎng)殖總產(chǎn)量中的占比高達(dá)97.42%~98.93%。其中,廣東、福建2省鰻鱺養(yǎng)殖產(chǎn)量一直以壓倒性的優(yōu)勢位居前2位,其合計產(chǎn)量占比為84.25%~88.88%;總體上廣東省凸顯上行趨勢并且從2010年起超越了福建省,而福建省則略顯下行趨勢。

注:數(shù)據(jù)來源于《中國漁業(yè)統(tǒng)計年鑒》(各年版)。Note:Data were from Chinese Fishery Statistical Yearbook.圖2 中國鰻鱺產(chǎn)量“前五位”區(qū)域及產(chǎn)量演進(jìn)Fig.2 The top five yield regions of Chinese Anguilla and their yield evolution

2鰻鱺養(yǎng)殖市場基礎(chǔ)

2.1國際市場鰻鱺是中國水產(chǎn)品一般貿(mào)易主要出口品種中的“三大魚”之一,另2個品種是羅非魚和大黃魚。從2014年出口單位價格看,鰻鱺遠(yuǎn)遠(yuǎn)高于大黃魚和羅非魚,是前者的3.65倍、后者的6.62倍,為水產(chǎn)業(yè)這一創(chuàng)匯產(chǎn)業(yè)的形成和發(fā)展壯大做出了極大的貢獻(xiàn)。雖然無從考證中國鰻鱺作為出口商品進(jìn)入國際市場的具體年份,但是日本方面的文獻(xiàn)數(shù)據(jù)[8]反映,中國產(chǎn)活鰻鱺早在1973年(中日邦交正常化的翌年)就已出口到日本,當(dāng)年出口量為36t;而中國加工鰻鱺商品則從1985年起出口到日本,當(dāng)年出口量為193t。綜觀鰻鱺養(yǎng)殖生產(chǎn)發(fā)展及出口貿(mào)易發(fā)展,或許日本是中國鰻鱺出口的第一個市場,這又意味著1973年是可能的出口起點(diǎn)。

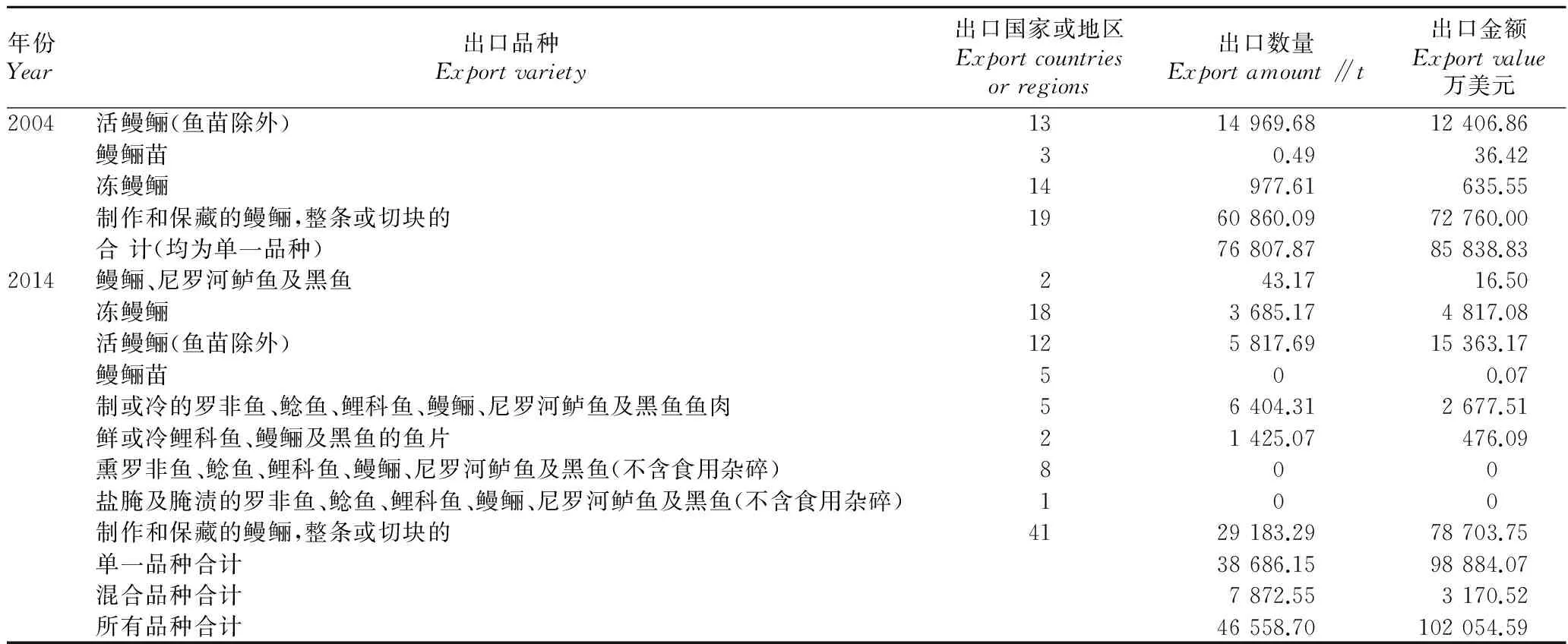

中國鰻鱺出口數(shù)量從2004年的7.68萬t降至2014年的4.65萬t,但是其金額卻從2004年的85 838.83萬美元增至2014年的102 054.59萬美元(表1);鰻鱺出口品種,從2004年的4種增至2014年的9種(含混合品種)。從2014年的鰻鱺出口數(shù)量看,中國鰻鱺的5大出口市場為日本(份額為41.02%,下同)、中國臺灣(11.81%)、中國香港(10.04%)、俄羅斯(9.09%)、韓國(3.15%),5大市場合計數(shù)量占比為75.11%;從2014年的鰻鱺出口金額看,中國的5大出口市場為日本(47.58%)、俄羅斯(13.49%)、中國臺灣(8.35%)、中國香港(7.38%)、韓國(1.98%),而5大市場合計金額占比為78.78%。可見,日本依然是中國鰻鱺出口的主要市場。回溯過去40年,出口日本的鰻鱺從1974年的18t增至1984年的24t,再從2004年的64 320.39t降至2014年的18 629.94t(不含混合品種)。

進(jìn)入21世紀(jì),中國出口日本的鰻鱺急劇減少。究其因由,可歸納為3個方面:①日方自給力的恢復(fù)、“國產(chǎn)品”信仰的加深以及進(jìn)口門檻的提高——2014年日本鰻鱺養(yǎng)殖產(chǎn)量是17 627t,雖然不及最高年份2009年的22 406t,但是近幾年其自給力明顯得到恢復(fù)。另外,處在競爭中的日本養(yǎng)鰻業(yè)者不斷開展“國產(chǎn)鰻鱺安全而鮮美”的宣傳活動,進(jìn)而促成“國產(chǎn)品神話”,使得進(jìn)口品的價格降到國產(chǎn)品的1/3或1/4。同時,日本對于進(jìn)口水產(chǎn)品實(shí)施“HACCP(危害分析重要管理點(diǎn))制度”的基礎(chǔ)上,從2006年6月1日起又實(shí)施了“食品中殘留農(nóng)業(yè)化學(xué)品肯定列表制度”。隨之,僅鰻鱺進(jìn)口就設(shè)定了112項限量標(biāo)準(zhǔn),而中國對其中的92項尚無規(guī)定,可想而知該制度對中國鰻鱺出口的影響;②中方出口市場的開拓及擴(kuò)展——中國鰻鱺出口對象國從2004年的19國翻番至41國,對國際市場集中度的調(diào)節(jié)起到積極作用;③全球金融危機(jī)的沖擊和國際市場上出口競爭力的加劇——2008年爆發(fā)的全球金融危機(jī)引發(fā)世界經(jīng)濟(jì)危機(jī),水產(chǎn)品貿(mào)易亦難逃一劫,其影響至今未散。再者,國際貿(mào)易中鰻鱺商品的90%以上來自養(yǎng)殖,鰻鱺養(yǎng)殖是個世界性產(chǎn)業(yè),其出口市場競爭亦格外激烈。除中國大陸以外,中國臺灣、意大利、丹麥、荷蘭、英國、法國、韓國等鰻鱺養(yǎng)殖先進(jìn)區(qū)域或國家也幾乎把日本作為目標(biāo)市場,日本每年進(jìn)口和消費(fèi)著國際鰻鱺市場貿(mào)易量的7成左右。

2.2國內(nèi)市場鰻鱺的營養(yǎng)價值很高,所含不飽和脂肪酸EPA、DHA高于其他魚類,對強(qiáng)身壯體、延年益壽、健腦增智、潤膚美容均有益處。然而,除了海外華人圈以及港澳臺地區(qū)以外,中國大陸對鰻鱺的認(rèn)識不足,甚至存在偏見,絕大多數(shù)人從未品嘗過鰻鱺。20世紀(jì)90年代,國內(nèi)鰻鱺市場需求依然不大,年消費(fèi)僅為3萬~4萬t[5]。這說明中國大陸每年人均鰻鱺消費(fèi)僅為23~31g,約為中國臺灣的1/2,僅為日本的1/37左右。進(jìn)而,國內(nèi)養(yǎng)殖的鰻鱺產(chǎn)品絕大部分都銷往國際市場。進(jìn)入21世紀(jì),國內(nèi)餐飲業(yè)中鰻鱺食品消費(fèi)呈不斷上升趨勢。然而,國內(nèi)鰻鱺消費(fèi)市場的進(jìn)一步開拓仍然借助新的驅(qū)動力——鰻鱺文化的創(chuàng)立,既要建設(shè)鰻鱺區(qū)域品牌,又要創(chuàng)新鰻鱺烹飪技藝。

表1 中國鰻鱺出口狀況

注:數(shù)據(jù)來源于《中國水產(chǎn)品進(jìn)出口貿(mào)易統(tǒng)計年鑒》(2004、2014年版)。

Note:DatawerefromImport and Export Trade Statistics Yearbook Chinese Aquatic Products(editions2004and2014).

3鰻鱺養(yǎng)殖產(chǎn)業(yè)展望

長期以來,中國鰻鱺養(yǎng)殖產(chǎn)量的50%以上都出口到國際市場,因而養(yǎng)鰻業(yè)被烙上“出口依賴型產(chǎn)業(yè)”印記而醒目突出。然而,2005年出口鰻鱺商品降至5.70萬t,折合成活鰻僅為8.16萬t(折合系數(shù)1.432 3),還不及當(dāng)年產(chǎn)量17.92萬t的1/2。可以說,2005年是鰻鱺產(chǎn)品的“分水嶺”,養(yǎng)鰻業(yè)轉(zhuǎn)型為“內(nèi)銷依賴型產(chǎn)業(yè)”了。至2014年則出口數(shù)量降為4.65萬t(含混合產(chǎn)品)折合活鰻僅為6.66萬t,更是遠(yuǎn)不及當(dāng)年產(chǎn)量21.84萬t的1/2。加之,內(nèi)銷不暢,養(yǎng)鰻業(yè)遭遇前所未有的困境,一些養(yǎng)殖企業(yè)連續(xù)虧損,不少加工企業(yè)和飼料生產(chǎn)企業(yè)先后停產(chǎn),給鰻鱺養(yǎng)殖產(chǎn)業(yè)前景蒙上了一層陰影。鑒于此,筆者提出幾點(diǎn)展望,為該產(chǎn)業(yè)發(fā)展提供參考。

(1)鰻鱺養(yǎng)殖產(chǎn)業(yè)是個風(fēng)險產(chǎn)業(yè),早已面臨眾所周知的市場集中度風(fēng)險和行業(yè)壁壘風(fēng)險。其實(shí),其產(chǎn)業(yè)本身亦有生長性風(fēng)險,即鰻鱺體重達(dá)到200g后,總是有30%~50%的鰻鱺停止生長,故而養(yǎng)殖利潤的高低直接關(guān)系到能否將其最大限度地飼養(yǎng)到350~500g的規(guī)格標(biāo)準(zhǔn)。鰻鱺養(yǎng)殖業(yè)的確技術(shù)要求高、投資成本高,這一點(diǎn)與羅非魚養(yǎng)殖業(yè)截然相反。所以,養(yǎng)鰻業(yè)的規(guī)模擴(kuò)張必須小心謹(jǐn)慎,但消費(fèi)市場大有潛力可挖。

(2)鰻鱺養(yǎng)殖產(chǎn)業(yè)不能把希望繼續(xù)寄托在日本等5大市場,應(yīng)從全球范圍去尋求和開拓新興市場的同時鞏固和擴(kuò)大傳統(tǒng)市場。要借助中國“一帶一路”戰(zhàn)略構(gòu)想,契合沿線國家的水產(chǎn)品需求進(jìn)行多邊貿(mào)易,以點(diǎn)帶面,從線到片,逐年擴(kuò)大鰻鱺出口貿(mào)易,使得養(yǎng)鰻業(yè)重現(xiàn)生機(jī)。

(3)鰻鱺養(yǎng)殖產(chǎn)業(yè)要極力拓展國內(nèi)消費(fèi)市場,使其產(chǎn)業(yè)興衰的命運(yùn)永遠(yuǎn)掌握在國人手里,這是產(chǎn)業(yè)存立和發(fā)展的根本。只有站穩(wěn)國內(nèi)市場,才能開拓國際市場,而中國鰻鱺養(yǎng)殖產(chǎn)業(yè)過去恰恰相反,進(jìn)而削弱了鰻鱺養(yǎng)殖產(chǎn)業(yè)發(fā)展的持久力、成長力和生命力。養(yǎng)鰻業(yè)不僅要有產(chǎn)品意識,還要有市場意識,更要有營銷意識。這一點(diǎn)值得向海參養(yǎng)殖產(chǎn)業(yè)和鮑魚養(yǎng)殖產(chǎn)業(yè)學(xué)習(xí)。要有意識、有目標(biāo)地致力于鰻鱺區(qū)域品牌的塑造,并使其成為走向消費(fèi)市場的新型的、更具有價值的橋梁。再者,在中國這個講究“民以食為天”的國度里,相關(guān)飲食業(yè)者要不斷地創(chuàng)新鰻鱺烹飪技藝,做出形形色色的鰻鱺菜肴,寓滋補(bǔ)于美味之中,以其魅力贏得廣大消費(fèi)者青睞,拓展國內(nèi)消費(fèi)市場。

參考文獻(xiàn)

[1] 井田徹治.うなぎー地球環(huán)境を語る魚ー[M].東京:巖波新書,2007.

[2] 于海振,李秋云,張坤.鰻鱺的營養(yǎng)成分?養(yǎng)殖現(xiàn)狀與對策[J].安徽農(nóng)業(yè)科學(xué),2014(20):6632-6633,6664.

[3] 徐壽山.我國鰻鱺養(yǎng)殖現(xiàn)狀與展望[J].淡水漁業(yè),1988(1):14-16.

[4] 陳思行.世界鰻鱺養(yǎng)殖概況[J].福建水產(chǎn),1990(4):55-58.

[5] 解放.中國鰻業(yè)的現(xiàn)在和未來[J].飼料廣場,2003(2):23.

[6] 劉煥亮,黃樟翰.中國水產(chǎn)養(yǎng)殖學(xué)[M].北京:科學(xué)出版社,2008.

[7] 佚名.鰻鱺養(yǎng)殖管理技術(shù)[EB/OL].(2012-09-04)[2015-10-28].http://www.soyuli.com/binghai/show-2783.html.

[8] 大塚秀雄.鰻養(yǎng)殖業(yè)の経済學(xué)[M].東京:農(nóng)林統(tǒng)計協(xié)會,1996:11.

IndustrialDevelopmentandMarketOutlookofChineseAnguillaCultivation

BAOTeligenbaiyi

(CollegeofEconomicsandManagement,DalianOceanUniversity,Dalian,Liaoning116023)

AbstractAnguilla was raised experimentally in China in 1960s. Through three stages of pilot cultivation, promoted breeding and scale cultivation, a complete cultivation system comes into being now. Anguilla’s cultivation area now covers 11 provinces, stretching the provinces along Yangtze River and the provinces north of Yangtze River. The main provinces mainly lie in Guangdong and Fujian Provinces. There is a strong demand of Anguilla in Japan, Rassia, Taiwan and Honking, which create a necessary market condition for Chinese Anguilla cultivation industry. However, the domestic demand of Anguilla is still not enough. Additionally, the risk of market concentration, industry barrier and Anguilla growth made the industrial development more challenging and full of risk.

Key wordsAnguilla; Cultivation industry; Market base; Industry outlook

作者簡介包特力根白乙(1963- ),男,蒙古族,內(nèi)蒙古科爾沁左翼中旗人,博士,教授,從事漁業(yè)經(jīng)濟(jì)、海洋經(jīng)濟(jì)、企業(yè)管理研究。

收稿日期2016-03-30

中圖分類號S 9-9

文獻(xiàn)標(biāo)識碼A

文章編號0517-6611(2016)11-249-03