基于協整分析的中國互聯網金融影響因素研究*

2016-06-25 06:47:10王賽芳深圳職業技術學院廣東深圳518055

深圳職業技術學院學報 2016年2期

王賽芳(深圳職業技術學院,廣東 深圳 518055)

?

基于協整分析的中國互聯網金融

影響因素研究*

王賽芳

(深圳職業技術學院,廣東 深圳 518055)

摘 要:利用回歸和協整方法分析了中國互聯網金融相關因素。研究發現,對互聯網金融影響最大的是電子商務交易額,電子商務對互聯網金融有倍增效應。互聯網金融與M2、存款之間都存在長期的均衡關系,但經濟發展與互聯網金融之間存在輕微的負相關。此外,研究還發現,在現階段,中國互聯網金融還處于發展初始階段,互聯網金融對傳統金融影響有限,暫不具有撼動傳統金融的力量,也未形成惠普金融的局面。文章最后提出了進一步完善和發展互聯網金融的建議。

關鍵詞:互聯網金融;協整分析;影響因素;P2P

互聯網金融是一個新生事物,有時又稱 “網絡金融”,“電子金融”等,但大多數人將互聯網金融看作是一種金融新業態,或是一種新的、基于中國特有的經濟、金融環境發展的金融模式,因此也被稱為“中國式互聯網金融”[1]。2013年被稱為中國“互聯網金融元年”,從那一年開始,互聯網金融呈現爆炸式增長。中國電子商務研究中心的統計數據顯示,截止到2014年底,全國P2P平臺1575家新上線平臺超900家,平均注冊資金約為2784萬,全年累計成交量高達2528億元,月均增長10.99%,總體貸款余額達1036億元,是2013年的3.87倍。互聯網金融的迅速崛起對促進金融包容、增強金融普惠性、滿足小微企業以及居民投資需求具有重要意義。

互聯網金融蓬勃發展,其金融業態與傳統的金融有著不一樣發展路徑,是在中國特有的金融市場環境中產生的,因此,研究互聯網金融產生的原因、動力機制以及影響因素,成為當前互聯網金融發展中亟待解決的問題。鑒于此,本文通過回歸和協整分析的計量分析方法,運用近幾年互聯網金融相關數據,試圖解決以上問題,在此基礎上,為研究如何更好地促進中國互聯網金融的發展提供理論上的建議。

1 文獻回顧

由于互聯網金融具有獨特的中國特性,這方面的研究主要以國內學者為主。國內學者從不同的研究視角界定了互聯網金融的內涵,但尚未達成一個廣泛認同的定義。不過,關于互聯網金融的特性,學界一致認可以下兩點:互聯網金融的本質仍然是金融[2],因為其核心依然是資金融通、支付清算等;互聯網金融是一種“普惠”金融,是有人數眾多的網民參與的一種金融投資工具。

關于互聯網金融的興起與發展的相關影響因素,文獻中除了互聯網技術[2]、客戶意愿[3]、政府監管[4]與支持[5]等因素外,還有經濟金融環境因素,這種觀點認為長期的金融抑制推動了大眾對金融需求的渴望,這是互聯網金融產生的內生性因素[1]。

互聯網金融產生的外生性因素是中國經濟的快速發展。葉佳寧(2015)[6]的研究認為金融發展與經濟增長(GDP)之間存在長期的均衡關系。經濟發展增加了國民收入,提升了人們的消費水平,促進了互聯網消費,從而帶動了互聯網金融的發展[5]。

電子商務的發展是互聯網金融發展的環境因素。互聯網金融是電子商務發展到一定階段以后才發展起來的[1]。 電子商務的發展匯集了大量的小微企業和創業者,從而產生了龐大的融資需求[7],催生了互聯網金融。電子商務的迅猛發展也推動互聯網金融服務的與時俱進[8]。

貨幣供求因素是互聯網金融產生的市場基礎。互聯網金融加快了貨幣的支付及流通速度,增加了貨幣乘數[9]。互聯網金融對貨幣政策產生了深刻的影響[9,10]。由于金融抑制的原因,企業的貸款需求在傳統金融市場得不到滿足。而網絡中有大量閑散資金對高額利息的追求形成了資金的供給。二者通過網絡平臺進行撮合,產生互聯網金融供求關系。

國內學者對中國互聯網金融研究,無疑對本研究具有重要的參考價值,為本研究選擇變量提供了參考依據。但由于上述研究多數只探討某一變量對互聯網金融的影響,沒有系統地研究多個變量同時對互聯網金融產生的作用,因此,其結論具有一定的片面性。本文將利用多變量回歸和協整的方法研究互聯網金融的影響因素和作用機理,選擇了從2013年以來P2P數據,從實證的角度分析互聯網金融的影響因素及作用機理。

2 實證分析

2.1變量選取

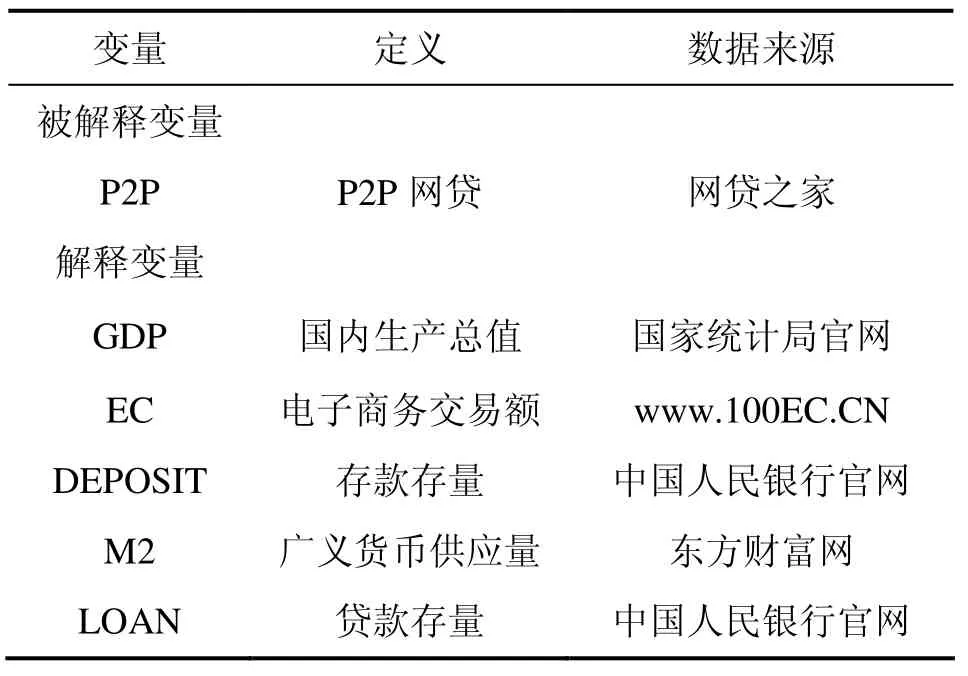

根據相關研究,中國互聯網金融主要業務包括網絡借貸、第三方支付、眾籌等。第三方支付不僅與互聯網金融有關,還與傳統銀行業務相關,且在統計上難以區分,數據不準確,而眾籌剛剛起步,市場規模很小。郭娜(2014)認為P2P才“真正實現了資金融通功能[11]”,因此,本研究選取P2P作為被解釋變量,代表互聯網金融;選取國內生產總值(GDP)、電子商務交易額(EC)、貨幣供應量(M2)、貸款總額(LOAN)、居民存款(DEPOSIT)作為解釋變量,研究互聯網金融的影響因素與作用機理。中國第一家P2P平臺成立于2006年,但真正的P2P發展2013年才大規模的開始,統計數據才開始完善,因此,本研究的數據采用2013年1月至2015年6月的月度數據進行分析(見表1)。

2.2數據檢驗

2.2.1ADF檢驗

在建立回歸模型前,需要確保數據的平穩性,避免偽回歸,對序列的平穩性檢驗。為消除原始變量的異方差的影響,對上述變量進行對數化處理。本研究采用ADF單位根檢驗法,對選取的各變量進行平穩性檢驗,并用EViews 7.2軟件來進行分析(見表2)。

表2顯示,6個變量的ADF單位根檢驗結果分兩種情況:

首先,變量lnP2P、lnGDP、lnEC、lnLOAN原序列是平穩的。因此,可以對上述變量直接進行OLS回歸分析。

其次,變量lnM2、lnDEPOSIT原序列的ADF檢驗在5%的置信水平上相伴概率P值都大于0.05,接受零假設,表明原序列至少存在一個單位根,即為非平穩序列。但這兩個變量經過序列一階差分后(D表示差分),ADF單位根檢驗在5%的水平上,相伴概率P值均小于0.05,表明上述序列經一階差分后為平穩時間序列,且都是一階單整序列。因此變量M2、DEPOSIT與P2P之間有可能存在長期穩定的均衡關系,可以進行協整檢驗。

表1 主要變量、定義及其數據來源

2.2.2Johansen協整檢驗

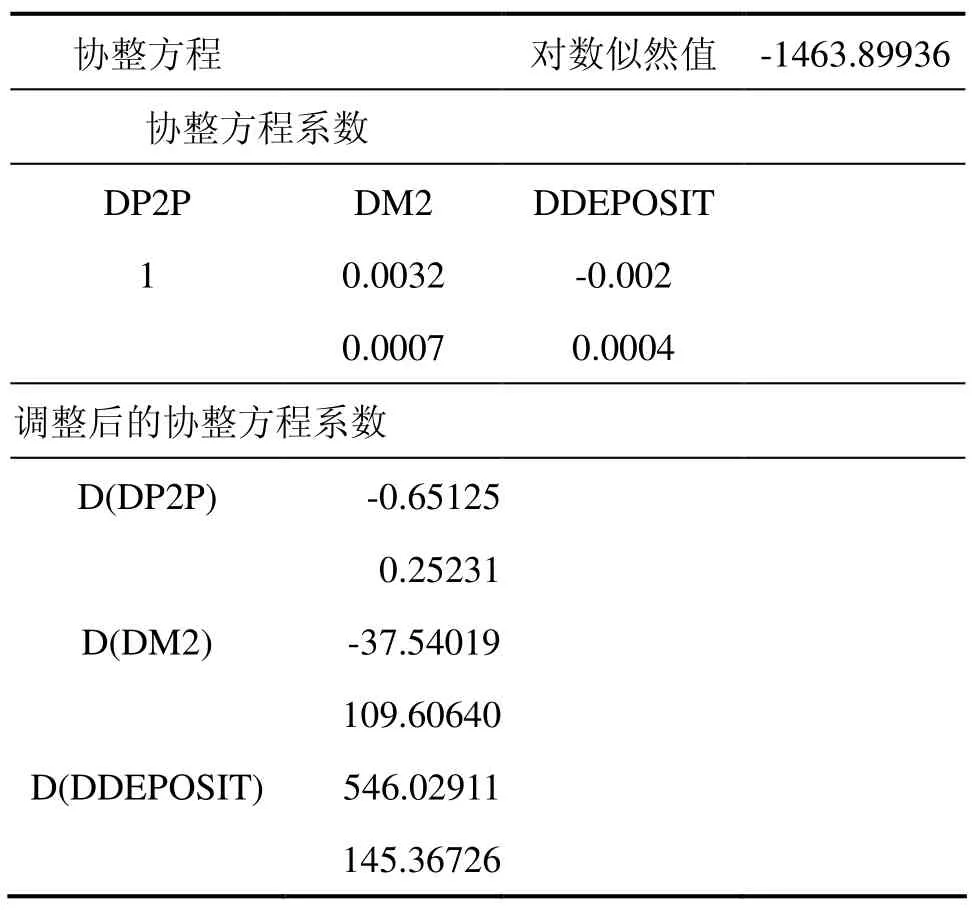

對變量P2P,M2,DEPOSIT差分處理后,進行協整檢驗(見表3)。

表3 Johansens協整檢驗結果說明,在5%的顯著水平下,拒絕原假設,三個變量中至少存在兩個協整。說明代表互聯網金融的P2P與M2、P2P 與DEPOSIT之間都存在長期的均衡關系,可以用協整分析各變量間的關系,因此可以建立互聯網金融協整模型。

表2 各變量ADF檢驗結果表

表3 Johanses協整檢驗

表4a 回歸方程系數表

表4b 回歸方程系數表

2.3模型構建

2.3.1OLS 模型

對ADF檢驗中的平穩變量(表2)建立以下回歸模型:

lnP2P、lnLOAN、lnEC、lnGDP是P2P、LOAN、EC、GDP的對數化,α表示常數項,β表示系數,ε是隨機誤差項。

對上述方程回歸見表4a及表4b。

表4a結果表明,lnLOAN的P值為0.7994,表明在5%的顯著水平下lnLOAN 與lnP2P的關系不顯著,兩者不相關。因此對方程(1)修正如下:

方程(2)的R2=0.9540,互聯網金融(lnP2P)可由電子商務交易額(lnEC)和固定生產總值(lnGDP)來解釋,且具有較高的解釋水平,表明模型擬合優良,模型總體F檢驗Prob.為0,DW=1.6749,小于2,說明變量之間存在一定的共線性,但不是很顯著。LnEC和lnGDP的T統計量和相伴概率為0,表明兩變量的系數有效。由此可見,該模型的結果是可信的。

回歸方程結果如下:

因此,GDP每增加1%,互聯網金融減少0.2575%;EC每增長1%,互聯網金融增加5.37%。

從回歸結果來看,電子商務交易額每增長1%,P2P增長5.37%,電子商務的發展大大促進互聯網金融發展,并呈現倍增的效應。電子商務活動起初因為支付、物品質押、資金借貸等催生了互聯網金融的產生,互聯網金融是電子商務發展一定階段的產物。不管是“互聯網企業擁抱金融”還是“金融擁抱互聯網”,說明電子商務與互聯網金融之間從一開始就是相互影響與滲透的關系。

回歸結果表明,國內生產總值GDP對互聯網金融影響較小,并呈現負相關關系,表明經濟發展與互聯網金融關聯不明顯。這與張童蓮、華立庚、黎文娟(2015)的研究的互聯網金融與GDP相關性強相悖。仔細分析原因,大體可作如下解釋。首先,互聯網金融雖然發展迅速,但畢竟是從零開始,其發展壯大仍需時日。互聯網金融所吸引的是人們的閑散資金,規模有限。其次,近5年來,我國的經濟增長點主要集中在住房、教育、汽車以及基礎設施建設等方面,人們在這些領域的投資與消費拉動了經濟的增長,因此不可避免地影響了在互聯網金融中的消費。結果證明,互聯網金融在現階段只是一個弱小但鮮活的生命。隨著“互聯網+”戰略的發展,互聯網金融的格局前所未有地發展壯大。

2.3.2協整模型

經Johanses協整檢驗(見表3),變量P2P與M2、DEPOSIT之間存在協整關系,因此,建立協整方程,經EViews 7.2分析如下:

協整方程如下:

協整方程(3)結果表明,網絡借貸P2P與、M2、LOANDEPOSIT存在著的長期均衡關系。

貨幣供應量M2每增加1%,網絡借貸(P2P)增加0.03%,表明兩者是正相關關系;銀行存款增量DEPOSIT每增加1萬元,網絡借貸(P2P)則減少0.0020萬元,表明存款增量與互聯網金融是負相關關系。該結果證明了互聯網金融促進了M2的乘數效應與內生性增長,與前面的理論相一致;同時該結果也證明了互聯網金融對銀行存款的轉移效應初現。

表5 協整方程表達式

2.3.3AR模檢驗

鑒于P2P與、M2、DEPOSIT之間存在長期均衡關系,本文利用脈沖響應函數來探討互聯網金融與M2、DEPOSIT之間的影響程度及發生效力的滯后時間。脈沖響應函數分析要求各變量序列平穩。因此,本文首先運用各變量一階差分數據將分別判斷構建的VAR(DP2P DM2)、VAR(DP2P DDEPOSIT)共兩組模型是否穩定。

圖1中可以看出,兩組VAR模型所有單位根的模均在單位圓內,模型結構穩定,可以運用脈沖響應進行分析。

2.3.4脈沖響應分析

對DP2P 、DDEPOSIT和 DM2的脈沖反應分析,Eviews7.2分析如下(見圖2):

從P2P與M2的脈沖反應圖來看,來自P2P的沖擊并沒有對M2的第一、二期產生影響,說明貨幣供應量初對互聯網金融變動不敏感。雖然在第三、第五和第七期,反應有所顯現,但互聯網金融對M2的影響力度在慢慢減弱,最后趨于平穩。

P2P對銀行存款的影響在當期就表現為負值,但馬上回升,到第二期達到最高峰,隨后影響力呈現有力的波動,說明互聯網金融對銀行存款的影響滯后一期后才顯現,在整個觀察期內對沖擊做出了反應,且影響時間長。而銀行存款規模對互聯網金融影響有限,峰值出現在第三期,隨后有微弱的波動,最后趨于平穩。

圖1 各VAR模型特征方程根的倒數值圖

圖2 DP2P 、DDEPOSIT和 DM2的脈沖響應圖

2.3.6格蘭杰因果檢驗

從Johansen檢驗結果可知(見表3),P2P與M2、DEPOSIT變量之間存在長期均衡的關系,但沒法得知這些變量中是否存在Granger因果關系。因此有必要對這些變量進行Granger檢驗。檢驗結果見表6。

表6 格蘭杰因果檢驗

格蘭杰檢驗結果表明,在短期中,實際互聯網金融(P2P網貸交易額)是引起銀行存款增量(DEPOSIT)變動的Granger原因,其中P值為0.00546,可見這種Granger原因是非常顯著的,這說明互聯網金融的變動是導致存款規模變動的原因。這與前面的結果相一致。但反過來,存款增量(DEPOSIT)不是引起P2P的Granger原因;在10%的顯著水平下,M2是引起P2P的Granger原因,雖然不是太顯著。同樣,P2P與M2之間也不存在格蘭杰因果關系。

3 結 論

經過上述對P2P與變量EC,GDP,M2,LOAN,DEPOSIT的綜合分析,得出以下結論:

第一、對互聯網金融影響最大的因素是電子商務。兩者相互滲透,互促共生,且電子商務對互聯網金融的發展呈現倍增效率。

第二、互聯網金融與M2、存款之間存在長期的協整關系,互聯網金融促進了M2的乘數效應與內生性增長,同時對國家的貨幣政策帶來潛在的挑戰;銀行存款增加削弱互聯網金融,互聯網金融與存款間存在著貨幣流的移動,“P2P對存在有搬家的效應”,尤其是互聯網金融中的一些投資理財產品的發展,使存款資產有了分流,增加了金融資產的配置效率。但是本研究證明銀行貸款(LOAN)與互聯網金融尚不存在直接關系,表明實體經濟的貸款來源主體依然是銀行。

第三、GDP的增長與互聯網金融存在輕微的負相關,說明經濟增長在小規模上抑制了互聯網金融的發展。因為經濟增長點集中在住房、汽車、教育、基礎設施建設等領域,因此從某種程度上抑制了互聯網金融的發展。但“互聯網+”戰略將產生新的經濟增長點,給互聯網金融的發展帶來前所未有的機遇。

4 對策與建議

電子商務與互聯網金融相互促進,通過大力電子商務的發展促進互聯網金融的發展,電子商務對互聯網金融產生倍增效應。電子商務的發展促進物流、資金流、信息流、商品流于一體的商業模式,聯網金融是電子商務創新的結果。發展互聯網金融首先要大力發展電子商務,反過來,互聯網金融的發展也支持了電子商務的發展。

加速中國金融市場化步伐。長期的金融抑制,造成利率不能真正反應資金的價格,造成利率失真,不能實現資金的有效配置。互聯網金融的發展有利于通過市場機制發現資金價格,也促銀行資金成本來提高,和其貸款資金回流到P2P中,套取利差,從而實現利率市場化。

完善互聯網金融發展機制。當前我國互聯網金融發展是在市場自發的狀態下形成的資金融通市場,是市場化的結果,符合當前中國市場化改革的方向,但互聯網金融的發展對我國傳統金融體制也造成了一定的沖擊,如今年股票市場的巨幅震蕩,都與場外融資關系密切,而這些場外融資又與P2P形影相伴。因此,一方面要積極鼓勵互聯網金融的發展;另一方面同,在鼓勵的同時,加強規范和監管。

互聯網金融實現普惠金融,對廣大參與者可以從中實現利益最大化。互聯網金融低成本向客戶提供了金融服務,為中小微企業客戶提供了融資渠道。對于廣大資金擁有人可以通過理財實現利益最大化。

本研究實證表明,除電子商務因素對互聯網金融的影響較大,其他因素對互聯網金融影響較弱,一方面我國互聯網金融還處在其發展的早期,尚處在襁袍之中,政府要加大對互聯網金融在政策上的支持力度。另一方面,互聯網金融對傳統金融體系是一次全新的挑戰,如對貨幣供應、存款都有影響。在保障其發展的前提下,傳統金融的改革步伐要加快。其次,互聯網金融企業要不斷創新,降低平臺管理費,以創新的產品和盈利模式吸引客戶,同時,保障客戶與消費者的權利,促進互聯網金融的可持續發展。

參考文獻:

[1] 趙嘉輝,王海軍.“中國式”互聯網金融:理論、模式與趨勢之辯[M].電子工業出版社,2015.

[2] 謝平.互聯網金融是第三種模式[J].上海經濟,2014 (07):16.

[3] 林柳孜.P2P網絡借貸平臺用戶投資意愿影響因素實證研究[J].消費導刊,2014(10):98-99.

[4] 劉媛媛,胡敏華.我國互聯網金融企業的發展困境及對策[J].長春大學學報,2015(01):37-41.

[5] 張童蓮,華立庚,黎文娟.我國互聯網金融可持續發展研究——基于PEST分析法[J].嘉應學院學報,2015 (01):38-42.

[6] 葉佳寧.我國金融發展與經濟增長關系分析[J].法制與經濟,2015(11):108-109.

[7] 石建勛.互聯網金融發展的理論依據、市場基礎及前景分析[J].當代經濟,2015(13):14-15.

[8] 謝清河.我國互聯網金融發展問題研究[J].經濟研究參考,2013(49):29-36.

[9] 張弛,張曙光.回落成勢穩為重長短結合質優先——2014年第1季度宏觀經濟分析[J].經濟觀察,2014.

[10] 張文慶,李明選,孟贊.互聯網金融對傳統貨幣政策影響的實證研究——基于第三方支付視域[J].煙臺大學學報(哲學社會科學版),2015(03):98-104.

[11] 郭娜.我國互聯網金融與傳統金融共生發展研究——基于Logisitic增長模型的實證分析[J].海南金融,2014.

中圖分類號:F832.1

文獻標志碼:A

文章編號:1672-0318(2016)02-0010-07

DOI:10.13899/j.cnki.szptxb.2016.02.002

收稿日期:2015-11-10

作者簡介:王賽芳(1969-),女,湖南益陽人,副教授。主要研究方向:網絡經濟、企業管理。

Research on the Influencing Factors of China’s Internet Finance Based on Co-integrating Analysis

WANG Saifang

(Shenzhen Polytechnic, Shenzhen, Guangdong, 518005, China)

Abstract:This paper analyzes the influencing factors of China’s Internet Finance using Regression and Co-integrating econometric tools. The study finds that the biggest influencing factor is E-commerce, which has multiple effect on Internet Finance. Meanwhile, this study also finds that China’s Internet Finance has a long-term equilibrium relationship with M2, as well as with the deposit. Yet it has a slight negative correlation with GDP. This study also reveals that for the time being, China’s Internet Finance is still at its first stage of development. In the end, the paper proposes some suggestions for the further development of Internet Finance.

Key words:China’s Internet Finance; co-integrating analysis; influencing Factors; P2P

*項目來源:深圳職業技術學院社會科學基金項目(601522S22002);深圳市社會科學基金項目(125B095);廣東省哲學社會科學共建項目(GD13XGL023)

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 05:57:47

商(2016年27期)2016-10-17 04:40:12

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17