深圳市金融深化對經濟增長影響的實證分析*

2016-06-25 06:47:11阮藝華雷田禮深圳職業技術學院廣東深圳518055

深圳職業技術學院學報 2016年2期

關鍵詞:實證分析

吳 剛, 阮藝華,雷田禮(深圳職業技術學院,廣東 深圳 518055)

?

深圳市金融深化對經濟增長影響的實證分析*

吳 剛, 阮藝華,雷田禮

(深圳職業技術學院,廣東 深圳 518055)

摘 要:在中國,不同省份甚至不同城市間金融深化進程的差異非常大,探討金融深化對經濟增長的統一結論非常困難。本文選擇以深圳市為分析目標,以柯布—道格拉斯函數為基礎,建立了包含金融深化指標的經濟增長模型,并從長期和短期兩個角度實證分析了深圳市金融深化對經濟增長的影響。分析結果表明,從長期來看,深圳市金融深化對經濟增長的正相關關系并不成立,推動金融深化對經濟增長的貢獻還有發展空間。

關鍵詞:金融深化;經濟增長;實證分析;深圳市

美國經濟學家R.I.麥金農和E.S.肖提出金融深化理論對發展中國家有深遠的影響,但爭議也一直不斷,很多學者的實證研究結論也完全相左。以國內研究為例,楊曉華(2005)的研究結果認為我國金融發展和經濟增長存在長期穩定的關系[1]。楊飛虎(2007)則認為我國金融發展與經濟增長之間僅僅存在不顯著的非線性關系[2]。宋勃和黃松橋(2007)利用 1979—2005年的數據進行實證,得出經濟金融相互促進的模型并不成立[3]。也有學者認為金融深化對經濟增長起負向作用。例如何帆(2002)的研究結論顯示:經濟貨幣化指標與經濟增長呈現負相關關系,金融深化程度每提高一個百分點,經濟增長速度反而下降 0.09%[4]。

分歧存在的原因是多方面的。計量指標的選取、不同的研究方法、甚至不同的計量實證技術都可能帶來不同的結論。針對中國的研究,由于不同省份、甚至不現城市金融自由化進程的差異非常大,很難分析出統一的規律。本文嘗試以深圳為例,以柯布—道格拉斯函數為基礎,加入金融深化指標,并建立計量模型,實證分析深圳市金融深化對經濟增長的支撐關系。

1 金融深化與經濟發展指標及數據來源

1.1指標選取

金融深化在整體上體現為經濟貨幣化和利率自由化,另外還包括金融產業的擴張、金融效率及經濟證券化程度等因素。本文結合深圳市的數據情況,選擇從以下幾個方面估算金融深化程度:

一是經濟貨幣化程度X1。經濟貨幣化指經濟活動中以貨幣為媒介的交易份額逐步增大的過程,是金融深化的首要表現和金融深化最常用的指標之一,通常用廣義貨幣m2占GNP(或GDP)的比值來估算,比值越高說明其經濟貨幣化水平越高。理論上,經濟貨幣化程度的加深提高了金融資源使用效率,對區域經濟增長起正向推動作用。

二是金融產業擴張程度X2。金融深化理論認為,金融自由化推動了金融產業的發展和擴張,進而推動國民財富的增加,對經濟增長起正向的推動作用,它常用金融資產價值與全部實物資產價值之比來測算。

三是金融結構效率X3。金融深化不但指金融規模的增加,還包含金融機構效率的提升。由于銀行等金融機構的主要業務是存貸款,將存款轉化為貸款的能力代表了金融的運轉效率。

另外,利率自由化和資本證券化都是金融深化的測算指標。考慮國內的利率市場化并未真正形成。另一方面,深圳市的資本證券化程度指深圳市企業融資中直接融資占整個投資資本的比例,數據難以獲取。本文暫不將二者納入計量模型。

本文中經濟發展指標選擇以國內生產總值GDP來測算。

1.2數據來源與說明

本文數據(樣本范圍為1991-2013年的年度數據)來自國家統計局網站、深圳市統計局網站和深圳證券交易所市場統計年鑒。主要涉及如下原始數據:深圳市金融機構存款余額(depo)、深圳市金融機構貸款余額(loan)、深圳市國內生產總值(gdp)、深圳市金融業產值(fin)、全國金融機構存款總額(cdepo)、全國貨幣流通量(cm2)。

經濟學中,將m2定義為狹義貨幣(m0現金+活期存款)+準貨幣(定期存款+儲蓄存款+其他存款+證券公司客戶保證金)。相關研究中,地區m2的測算都是一個難點。由于深圳市m2,m0均無法獲得,因此本文采用朱慶友的測算方法進行計算[5],以深圳市機構存款余額占全國金融機構存款余額的比重來估算深圳市的M2值,即:m2=cm2*depo/cdepo。

2 金融深化與經濟增長的關聯模型

常用的經濟增長模型主要是柯布—道格拉斯函數(Cobb-Douglas production function),簡稱C-D 函數,它是目前國內外對經濟增長進行因素分析最常用的方法。C-D 函數刻畫了資本投入、人力投放與產出之間的函數關系:

其中 Y 表示產出(本文用GDP替代),A 表示技術水平,K 表示資本投入,等同于資本存量,表示各類資本投入的總和,L 表示就業人數;α 、和β都大于0,分別代表產出對資本、勞動力投入的彈性系數:α=(dY/Y)/(dK/K),β=(dY/Y)/(dL/L)。即資金增加 1%時,產出增加的數量為α% ;勞動增加 1%時,產出增加的數量為β%。

由于傳統的經濟增長模型中,未考慮金融深化的影響,為了測算金融深化指標對經濟增長的影響大小,本文在柯布—道格拉斯函數中加入金融深化指標D(D 表示金融深化水平),得到:

其中γ=(dY/Y)/(dD/D),即金融深化對經濟增長的彈性。

對上式兩邊取對數,有:

本文將以此模型為基礎,測算深圳市金融深化對經濟增長的貢獻大小。

由于金融深化各項指標并不完全一致,甚至是相反方向的,本文分別將金融深化指標D用經濟貨幣化指標X1(本文用m2/gdp比值計算)、金融產業擴張程度X2(由于數據原因,本文用金融業產值占GDP的比率來測算,即X2=fin/gdp)和金融機構效率指標X3(本文用金融機構貸款總額與金融機構存款總額之比來測算,即X3=loan/depo)替代,得到如下三個檢驗模型:

γ1,γ2,γ3分別代表了深圳市經濟貨幣化、金融產業擴張和金融產業效率對經濟增長的貢獻大小(彈性值)。 本文未將三個因素納入統一模型中,主要是考慮金融因素一般都存在數據共線性,容易使得計量結論失真,故選擇在不同模型中分別計算后再進行總體判斷。

3 深圳市金融深化與經濟增長的實證分析

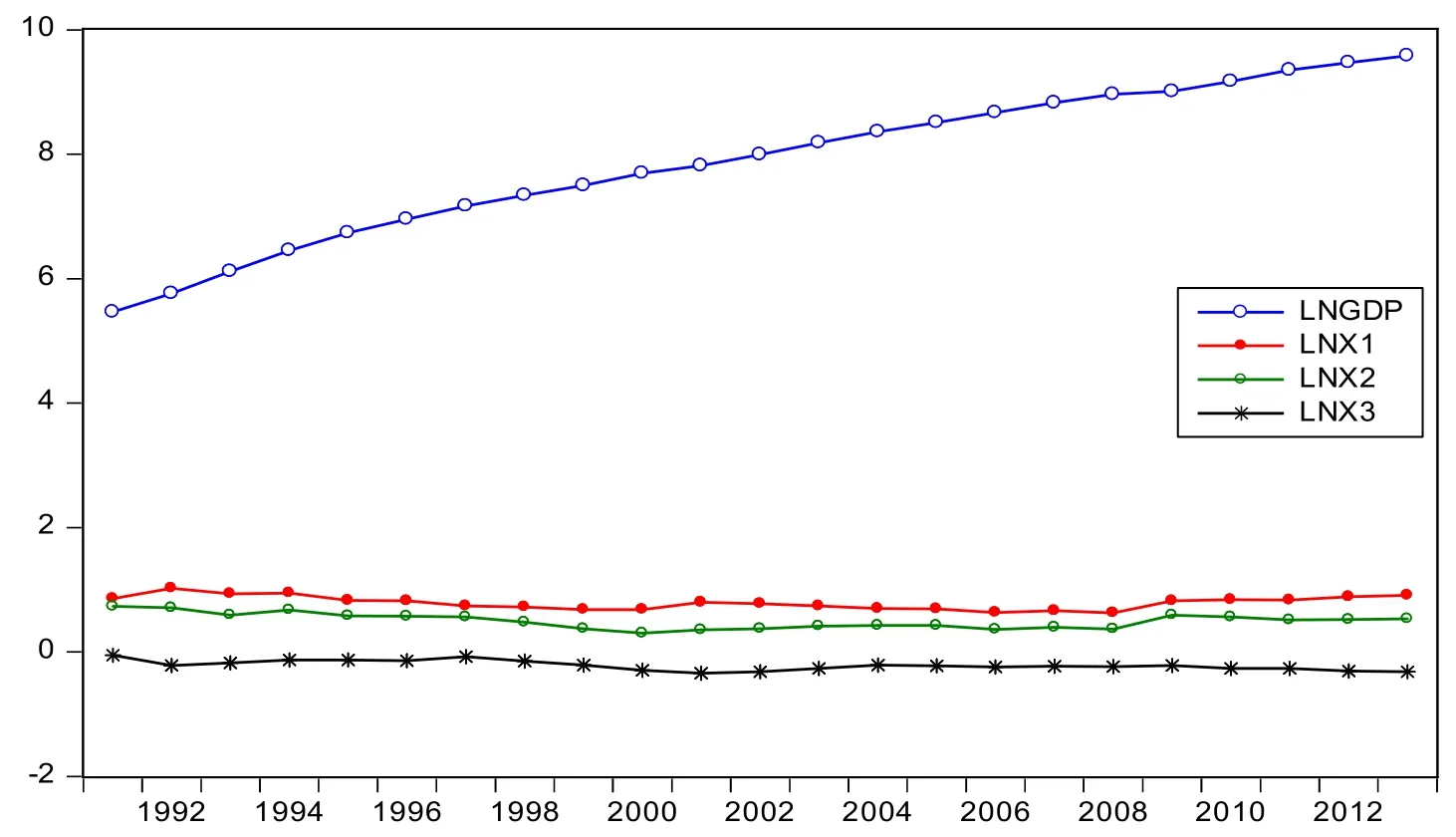

初步觀察金融深化指標與GDP的變化趨勢(見圖1),一致性并不明顯,GDP的對數值一直上升,而三個金融深化指標卻基本平衡,甚至有些年份是負增長,二者之間的正向相關性不明顯。

3.1金融深化與經濟增長率的因果檢驗

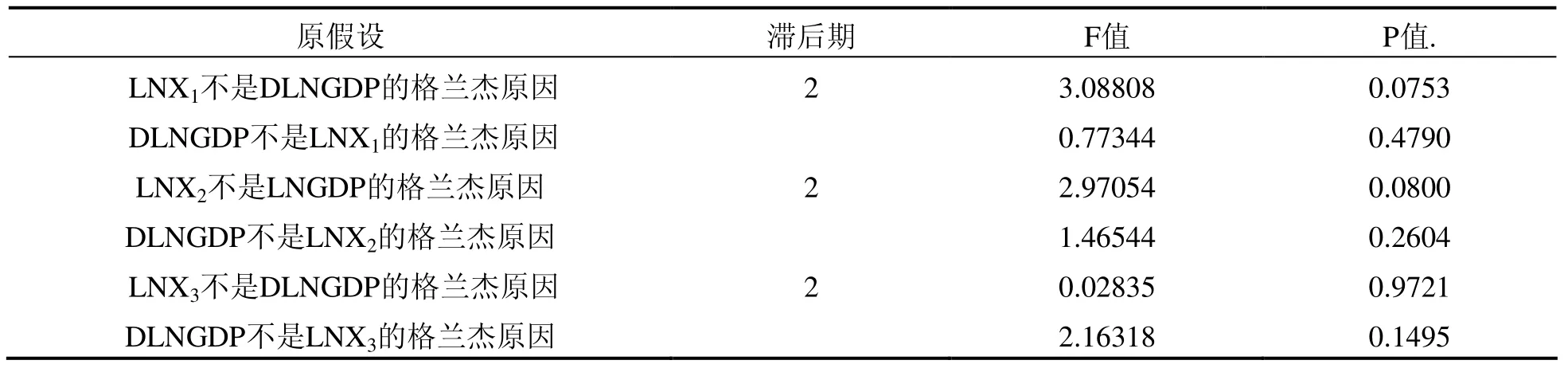

在Granger因果分析中,必須首行對數據進行平穩性檢驗,否則將可能產生偽回歸問題,導致結果的不可靠。本文利用Dickey和Fuller提出的增廣的迪基一福勒驗法(Augmented Dickey-Fuller Test,ADF)對各變量進行間序列的平穩性檢驗。檢驗結果顯示,除lngdp一階差分平穩外,其余序列均是平穩序列。所以本文用D(lngdp)(lngdp的一階差分,表示gdp對數值的變化率)分別與金融深化指標進行因果檢驗。結論見表1。

表1的數據顯示,深圳金融深化的各指標均不是經濟增長的格蘭杰原因。相反,在10%的顯著性水平下,深圳市經濟增長是經濟貨幣化和金融產業發展的格蘭杰原因。

3.2深圳市金融深化與經濟增長的計量分析

3.2.1較長樣本期的計量分析

從可獲得的較長樣本期(1991-2003年)對模型(1)(2)(3)進行實證檢驗,結果顯示:深圳市經濟增長的因素中,資本投資規模的影響是最顯著的,資本規模每增長1%,gdp分別增長0.77%、0.60%、0.73%,其次是勞動力增長的貢獻,分別為0.32%、0.63%和0.24%(限于篇幅,本文未將資本規模和勞動力指標的檢驗結果列入表2中)。表2表明,模型中代表金融深化因素的指標,彈性值都為負數,說明深圳市金融深化對經濟增長的推動作用并不明顯。分析其原因應該是多方面的,如果經濟增長依靠資本規模的擴張,單位資本對經濟增長的貢獻未必會增長,甚至出現下降的情況,金融深化對經濟增長的作用也就得不到顯現。另外,在1991-2013年間,金融深化的幾個指標在跨世紀的幾年內都存在反向變動,特別是金融擴張規模X2,反向波動幅度還較大,X1和X3雖然在整體上波動幅度較小,但存在多次波動,而GDP的增長率一直較為穩定。 這種不一致性可能會導致兩個序列的協整關系弱化,也可能帶來回歸結論的不可靠。

3.2.2短期的計量分析

為了去除序列反向波動對結論的影響,接下來選擇較小的樣本周期來分析金融深化對經濟增長影響的大小。根據原始數據及走勢圖的特點,本文選擇X1-X3的初始年限分別為2004年、2004年和2003年。檢驗結論如表3所求。

圖1 金融深化指標與GDP的變化圖

表1 金融深化指標與經濟增長率的因果分析

表2 金融深化對經濟增長的檢驗結果(長期)

表3 金融深化對經濟增長的檢驗結果(短期)

實證結果(表3)表明,短期內,經濟貨幣化和金融產業擴張對經濟增長起到了一定的推動作用,但這種影響的顯著性不夠強(表現為X1指標的系數檢驗P值不顯著,X2盡管顯著,但彈性值較低。而X3仍是負相關關系,依靠存轉貸的效率指標對經濟增長的影響仍然為負向的,整體上仍不能得出深圳市金融深化對經濟增長是正相關的。

4 結論與不足

盡管短期(2004-2013)來看,深圳市金融深化(經濟貨幣化和金融產業擴張)對經濟增長體現出一定的正相關性,但從長期數據(1991-2013)分析,深圳市金融深化對經濟增長的正向推動作用并不明顯。因此,深圳作為全國重要的經濟中心城市和金融聚集區,需要進一步研究如何推動金融深化對經濟增長的貢獻,這也為深圳市提高經濟增長的速度和質量提供了思路和路徑。

本文僅實證分析了深圳金融深化對經濟增長的影響,但是對其內在關系的研究還有待深入。在實證研究方面,由于金融變量間關系的復雜性,本文利用加入金融深化因素的柯布—道格拉斯函數,分析金融深化對經濟增長的影響,可能不一定能夠真實體現經濟變量間的關系;此外,由于數據的可得性原因,一些替代指標的選擇可能還需要更加深入的討論和斟酌。

參考文獻:

[1] 楊曉華.我國金融發展與經濟增長關系的實證分析[J].經濟縱橫,2005(7):47-50.

[2] 楊飛虎.我國金融發展與經濟發展的關聯性探析[J].金融與經濟,2007(3):32-34.

[3] 宋勃,黃松橋.金融深化與經濟增長—基于我國的實證檢驗:1979—2005[J].貴州社會科學,2007(3):140-144.

[4] 何 帆.金 融:中 國 的 瓶 頸 與 突 圍 方 略[EB/OL].博 士 咖 啡 網 站 ,http://www.doctor-cafe. com/detail1.asp?id=882.

[5] 朱慶友.關于測算地區貨幣流通量的新思路[J].金融教學與研究,1993(1).

中圖分類號:F293.3

文獻標志碼:A

文章編號:1672-0318(2016)02-0017-04

DOI:10.13899/j.cnki.szptxb.2016.02.003

收稿日期:2015-10-23

作者簡介:吳 剛(1972-),男,四川自貢人,博士,副教授,主要研究方向:金融與計量經濟。阮藝華(1973-),男,湖北紅安人,博士,研究員,主要研究方向:金融與財政政策。

通訊作者:雷田禮(1971-),男,重慶璧山人,博士,副教授,主要研究方向:數量經濟。E-mail: ltl@szpt.edu.cn

An Empirical Study of Shenzhen's Financial Deepening Impact on Economic Growth

WU Gang, RUAN Yihua, LEI Tianli

(Shenzhen Polytechnic, Shenzhen, Guangdong 518055, China)

Abstract:In China, the difference of financial liberalization process among provinces, even cities, is remarkable. It is difficult to get a unified conclusion of financial deepening on economic growth. This paper chose Shenzhen as the analysis target, established a growth model with indicators of financial deepening on the basis of Cobb - Douglas function, and analyzed the impact of financial deepening on economic growth from both long-term and short-term perspectives. Conclusions show that in the long run, the positive relationship between financial deepening and economic growth can't be proved. There is still a great potential to promote financial deepening's contribution to the economic growth.

Key words:financial deepening; economic growth; empirical analysis; Shenzhen

*項目來源:深圳市哲學社會科學“十二五”規劃課題“深圳金融深化的進程及其經濟增長效應研究”(125C078)

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44