P2P網絡借貸犯罪實證分析

2016-12-07 08:34:15

中國檢察官·經典案例 2016年11期

關鍵詞:實證分析

內容摘要:P2P網貸犯罪在司法實踐中存在入罪標準、案件定性、共犯范圍、單位犯罪等方面的認識分歧和裁判標準不一。本文以中國裁判文書網公開的P2P網貸犯罪裁判文書為樣本,分析此類犯罪在司法實踐中的樣態。從P2P網貸平臺的性質、非法集資類犯罪的本質、共犯范圍的把握及單位犯罪的認定等方面探研司法實踐解決路徑。

關鍵詞:P2P 網絡借貸 非法集資 實證分析

近年來,隨著互聯網與金融的深度融合,以P2P網絡借貸(簡稱“P2P網貸”)為代表的網絡非法集資類犯罪亦呈現與日俱增的態勢。為更深入的研究實踐狀況,本文以中國裁判文書網公開的P2P網貸犯罪裁判文書為對象,探研此類犯罪在司法實踐中的樣態、存在的問題及解決路徑。

一、P2P網貸犯罪的實踐樣態

(一)實證樣本的選擇

利用中國裁判文書網的高級檢索功能,設定案件類型“刑事案件”,全文檢索“P2P”、“全文”,其他條件不限定,共檢索有87條記錄。[1]經對87份裁判文書逐個閱看,排除與P2P網貸無關的傳統“線下”非法集資類犯罪等案件,獲取有效樣本41件。2014年9件,2015年27件,2016年5件。其中,經二審終審的有6件。

(二)實證樣本的特點

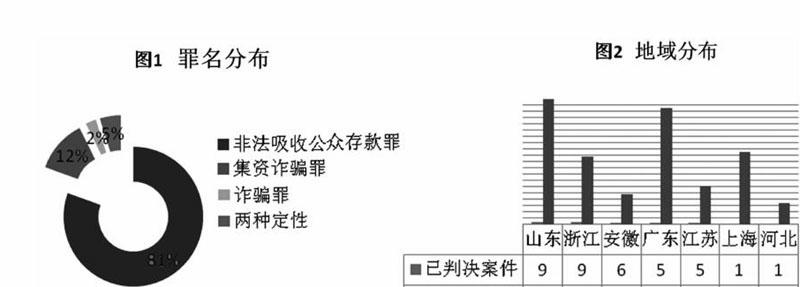

1.案件定性。定性分歧不大,多以非法吸收公眾存款罪定罪處罰。公、檢、法對案件定性不一的有4件,占9.76%;檢、法及一、二審法院對案件定性不一的各有1件,各占2.44%。法院判決定性為非法吸收公眾存款的有33件,占80.49%;定性為集資詐騙的有5件,占12.20%;定性為詐騙的有1件,占2.44%;主從犯分別定性為集資詐騙和非法吸收公眾存款的有2件,占4.88%(圖1)。

2.涉案人員。被追責的主要為資金實際控制人,其他人員及單位被追責的較少。涵括其他人員被追責的有24件,占58.54%;追究P2P網貸公司單位刑事責任的有2件,占4.88%。

3.損失情況。受害人數普遍較多,遍及全國各地。受害人數在100人以內的有10家,100~1000人的有24家,1000人以上的有4家,2000人以上的有3家。

4.地域分布。中東部地區、中小城市多發。已決案件主要集中在山東、浙江、安徽等地,與網貸天眼統計的問題P2P網貸平臺所在省份基本吻合,但問題平臺較多的廣東、上海、江蘇等省已決案件相對較少(圖2)。

5.犯罪比率。“線上”案件比率不高,仍以“線下”犯罪為主。利用中國裁判文書網的高級檢索功能,設定案件類型“刑事案件”,案由“非法吸收公眾存款”,文書類型“判決書”,裁判日期“2014-7-15至2016-6-30”,其他條件不限定,共有一審記錄2929條;其他條件不變,設定案由“集資詐騙”,共有一審記錄506條。期間,非法吸收公眾存款和集資詐騙類案件共約3435件。P2P網貸案件約占1.19%,比率較低。

二、P2P網貸犯罪的實踐問題

1.罪與非罪。假借P2P網貸之名進行非法集資犯罪的入罪標準,是困擾司法辦案的一個難點。41家網貸平臺從設立到案發的平均運營時長為5、6個月,案發原因均為資金鏈斷裂。投資人報案的有24件,占58.54%;行為人主動投案的有17件,占41.46%。2013至2015年,全國有1247家P2P網貸平臺出現跑路、公安機關介入等問題,進入司法程序的僅占約3.29%。

如果行為人能夠維持資金鏈,及時還本付息,往往不會被追究刑責。資金鏈斷裂,或主動投案或被公安抓獲。41.46%的投案率表明,行為人對其行為的違法性有明確認知。偵查環節,沒事就是民間借貸,出事就是非法集資,入罪被動,標準不清。

2.定性分歧。P2P網貸平臺非法集資的法律定性界分標準,在實務中并非涇渭分明。定性分歧的5個案件有代表性的凸顯了司法實踐中出現的定性之爭。

“大家網”案反映,共同犯罪人因地位作用等不同,可能存在不同的定性認識。其他4個案件反映對行為人是否有“以非法占有為目的”或“向社會公眾吸收資金”的認識不同。

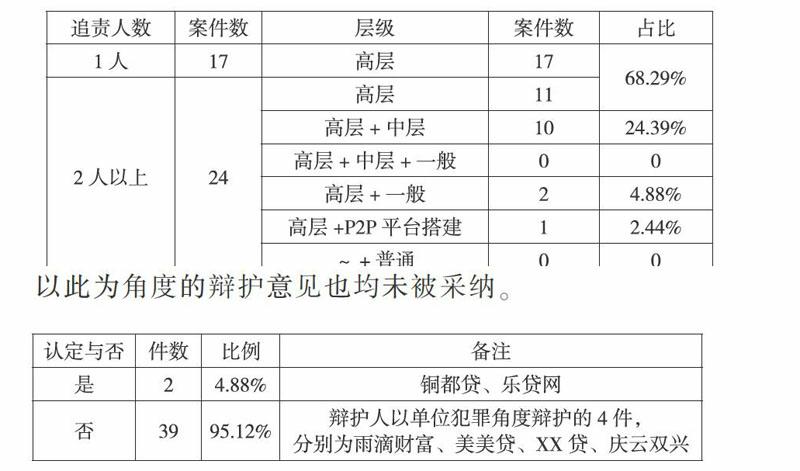

3.共犯范圍。2人以上案件的追責人員范圍不盡相同。有的只追究實際控制人,有的追究至中層管理人員,有的追究平臺搭建者,還有的全部予以追責。

4.單位犯罪。追究單位犯罪有2件,即“銅都貸”、“樂貸網”案。兩案檢察機關指控成立單位犯罪,法院則認定單位犯罪。其他案件檢察機關沒有指控,法院則沒有認定。

三、P2P網貸犯罪的實踐路徑

(一)厘清入罪標準

1.明確P2P網貸的信息中介性質。2015年7月,央行等十部委發布的《關于促進互聯網金融健康發展的指導意見》對P2P網貸的性質作出了明確界定:一是P2P網貸合法,二是P2P網貸的性質是信息中介平臺。是否應入罪關鍵是對第2點的認定。P2P網貸平臺與委托人之間形成居間合同法律關系。[2]涉案網貸平臺均偏離了居間信息中介這一性質定位,主要運營模式是:發虛假借貸標,高息向社會吸收存款,或高息放貸賺取利差或投資、自用等。

應當以是否嚴守傳統的“信息中介”經營模式作為劃定P2P網絡集資刑法規制的界限,將“異化”的P2P網絡集資納入刑法規制范圍,將傳統“信息中介”式的P2P網貸平臺排除在犯罪圈之外。[3]對真假P2P網貸平臺的區分首先要查清平臺的真實運營性質,是僅為投資方和融資方提供信息交互、撮合、資信評估等信息中介服務的真平臺,還是欺詐社會公眾、以高息為誘,進行非法集資的假平臺。

2.把握非法集資類犯罪的本質。2013年11月,央行等九部委舉行的處置非法集資部際聯席會議,對“以開展P2P網絡借貸業務為名實施非法集資行為”作了三類界定:一是“資金池模式”,二是“不合格借款人導致的非法集資風險”,三是“龐氏騙局”。“不合格借款人”尚無已判案例可循。“資金池模式”和“龐氏騙局”在司法實踐中的區分界線并不明顯。高額的付息成本是假平臺所不能承受的,通過不斷增發虛假標圈進資金,沉淀產生資金池,償付前期本息后,再使用資金,直至資金鏈斷裂。形成期限之間的錯配和資金池之間的復合“龐氏騙局”。

涉案網貸平臺,一是借用P2P網貸合法形式,未經批準,行非法集資之實。二是通過網貸新聞網等方式向社會公開宣傳。三是承諾18%-41%的高額回報。四是因網絡的開放性,面向社會公眾,吸收資金對象不特定。假借P2P網貸之名進行非法集資的案件,在本質上都是非法集資這一傳統犯罪的變形,只是從“線下”搬到了“線上”,與互聯網金融創新毫無關系。

由于平臺在資金匹配之前即歸集資金,以期限錯配形式形成資金池,達成一對多交易。這種交易符合非法集資類犯罪集資性和社會公眾性的本質因素。如果P2P網貸平臺符合非法集資類犯罪的本質特征,偵查機關應主動介入,予以入罪。

(二)準確行為定性

1.關于“向社會公眾吸收資金”的認定。涉案網貸平臺“向社會公眾吸收資金”均非常典型,司法實踐中一般應予以認定。“華強財富”案,一、二審法院對“向社會公眾吸收資金”的認識,理應不具爭議。

2.關于“以非法占有為目的”的認定。定性為集資詐騙的案件,行為人均承認吸收資金目的或為賺利差或為自用等,否認具有非法占有的故意。集資款的實際用途及行為人的事前、事后行為等客觀表現,是能否認定“以非法占有為目的”的關鍵。

司法解釋列舉式規定了可以認定為“以非法占有為目的”的七種情形,行為人的行為符合任一種,可直接認定。同時還應注意區分以下兩個方面:

一是區分“無法退賠”的原因。“無法退賠”與“以非法占有為目的”并不存在必然聯系,不能僅以此推定。“無法退賠”既有歸還債務、炒股等主觀原因,也有確因投資失敗、放貸未收回等客觀原因。對于集資款未投到集資宣傳時的經營項目,而是投入其他實業經營,造成虧損的,也不能僅以此認定其具有非法占有目的。行為人因把資金用于不能產生收益或高風險投資等主觀原因導致“無法退賠”的,可以考慮認定。

二是區分“資金用途”的比例。考量可產生收益與不可產生收益資金比例,用于可產生收益與資金規模明顯不成比例的,可以考慮認定。

3.分離定性。涉罪人員有的只負責其中的一環,主觀上沒有非法占有資金的目的,也不明知資金的實際用途,客觀上亦僅領取酬勞。此時,對“老板”與“員工”分離定性,符合刑法主客觀相一致和罪責刑相一致的原則。

(三)合理確定共犯

涉案平臺的運管人員大致可以區分為:高層——建立平臺,控制并支配資金使用的實際控制人;中層——領取酬勞,具有事務管理性人員,如運營總監、財務總監、客服主管等;一般——領取酬勞,主要事務具體執行人員,如制發假標、賬務管理等核心事務人員;普通——領取酬勞,其他事務執行人員,如從事客服、記賬等純粹性事務人員。樣本案件追責人員范圍如下:

大部分案件以追責高層人員為原則;中層人員結合具體案情具體分析;存在中層人員的則一般人員不追責;不存在中層人員的,追責一般人員的比例很小;追責平臺搭建者責任的只有1件;追責普通人員的為0。體現了“高層打、中層看、一般慎、普通放”的司法實踐規律。

就共犯范圍而言,不能簡單地以行為人的身份作為劃分依據,應當綜合行為人的客觀行為事實及主觀故意,區別對待。

1.從主觀故意上區別對待。對于不明知系非法集資的不能以共犯論,同時嚴格限定主觀推定的適用。如中層管理人員,如果沒有故意編造、偽造行為內容或對真偽不知、不負責,僅就其職責內的事務進行管理,則不能推定共同故意的主觀罪過。

2.從客觀行為上區別對待。對與高層相勾結或主觀明知,負責編造虛假資料,虛假宣傳,轉移、掩蓋資金等人員應當定罪。對純粹負責記賬、客服、技術、行政等人員,則不宜定罪。

(四)區分單位犯罪

絕大多數案件都沒有被認定為單位犯罪,辯護人以此為角度的辯護意見也均未被采納。

“銅都貸”、“樂貸網”兩案判決書,均未闡述認定單位犯罪的理由,但單位犯罪的認定似有不妥之處。兩平臺所屬公司均為設立平臺而專門成立的新公司,雖投資人的投資款,以該公司名義收取,但行為人的目的是利用平臺進行非法集資。顯屬司法解釋規定“公司成立后,以實施犯罪為主要活動”,不以單位犯罪論處的情形。

司法解釋以公司人格否認制度為依托否定單位人格。旨在保護單位避免因自然人利用而淪為犯罪的工具。鑒于P2P網貸平臺的信息中介性質,能否認定為單位犯罪可以區分兩種情形:

1.未從事信息中介性質服務。P2P網貸公司的吸收資金行為均屬非法,符合司法解釋規定的不以單位犯罪論處的情形,不應認定為單位犯罪。

2.有從事信息中介性質服務。此種情形有兩種情況:一是,少量從事信息中介性質服務。雖然公司在設立后有過一些正常的經營活動,但逐漸演變為“以實施犯罪為主要活動的”,不影響對單位犯罪的否定。二是,少量從事吸收資金行為。如果行為人確為單位利益,違法所得也歸于單位、用于單位,則可以成立單位犯罪。如果行為人是為了個人資金用途,吸收的資金也為個人所用,依然應否定單位犯罪的成立。

注釋:

[1]數據更新至2016年8月16日。

[2]張雪楳:《P2P網絡借貸相關法律問題研究》,載《法律適用》2014年第8期。

[3]劉憲權、金華捷:《P2P網絡集資行為刑法規制評析》,載《華東政法大學學報》2014年第5期。

猜你喜歡

經濟研究導刊(2016年24期)2016-12-12 15:57:02

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 12:16:58